武汉市X高校医院财务管理存在的问题以及解决措施

2015-04-18 03:25:07朱海燕

中国乡镇企业会计 2015年5期

朱海燕

武汉市X高校医院财务管理存在的问题以及解决措施

朱海燕

随着中国医疗制度和高校内部管理体制改革的不断深入,财务管理在高校医院运行机制中的作用也愈加重要,然而高校医院仍存在诸多财务管理问题亟待解决,如高校医院财务管理理念的落后,资产管理效率低下,以及财务分析薄弱等。文章以武汉市X高校医院财务管理工作为例,探讨其中存在的问题并提出相应解决措施,同时也为其他高校医院的财务管理工作提供借鉴。

武汉市;高校医院;财务管理

不同于其他社会医疗机构,高校医院属非盈利性的医疗机构,“是计划经济下高等院校的职能部门,其基本职能是承担全校师生员工的预防保健、临床医疗、社区卫生服务、传染病防控等方面工作”。随着中国医疗制度和高校内部管理体制改革的不断深入,高校医院亟待提高其生存发展能力,而财务管理对高校竞争能力的提升发挥着极其重要的作用,反观当前我国校医院的财务管理工作,仍主要停留在简单核算层次,并未发挥其真正管理型功能。本文通过对X高校医院财务管理工作的探索分析,发现校医院主要存在财务理念、成本核算和内部控制等方面的问题,针对这些问题文章提出相应解决措施,以期为各高校医院提升财务管理能力指明方向。

一、武汉市X高校医院财务管理存在的问题

(一)财务管理理念落后,财务人员素质有待提高

财务管理理念落后是当下许多校医院的通病,因为高校医院的主要领导人大多是医疗技术方面的专家,而在财务管理方面的知识比较薄弱,自然而然易形成“重医疗,轻财务”的理念,他们认为财务工作只是简单地记账、算账、发放工资等,而忽视了财务管理工作在医院资产管理、成本管理和风险管理等方面的重要性,X校医院也存在此方面问题。

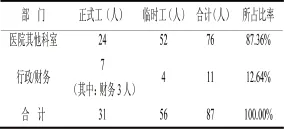

从X校医院人员分布表(见表1)可知,X校医院中从事财务工作的员工3人(占比3.45%),均是由学校委派,而并非向社会公开招聘。另一方面,X校医院财务人员长期忙于事务性财务工作,缺少培训,导致其知识更新缓慢,创新意识不强,综合素质不高,而低素质的财务人员难以发现医院深层次的财务问题,不利于高校医院竞争力的提高。

(二)会计核算基础落后,未实行完全成本核算

作为高校的附属单位,X校医院的运营资金以及员工工资主要是由高校提供,因而其尚未完全采用独立核算的医院会计制度,比如在实际的会计核算上,X校医院的应收及暂付款未计提坏账准备,固定资产未计提折旧等,这些都会导致资产价值不能得到真实反映,经营成果未被恰当核算。

表1 X校医院人员分布表

同时,X校医院的成本核算目前主要停留在核算奖金的层面上,而没有真正对整个医院的运行成本进行详尽分析,如忽视对管理费用的控制,我们可从报表得知X校医院2013年管理费用较上年增加了14.71%(见表2),但由于校医院未对管理费用进行归集分配以及未设置科室管理费用的控制目标,因此我们难以了解这增加的14.7%管理费用具体应由哪些科室承担、每个科室承担多少以及是否控制在目标指标内。在此情况下,部分科室可能会出现钻空子、铺张浪费的现象。

表2 管理费用增长情况表

(三)内部控制制度不健全

根据《行政事业单位内部控制规范(试行)》{2012}内容,单位实施的内部控制应当贯穿经济活动的决策、执行和监督全过程,并在单位内部的部门管理、职责分工、业务流程等方面形成相互制约和相互监督。然而X校医院在财务管理工作上存在诸多漏斗,内部控制制度并不健全:

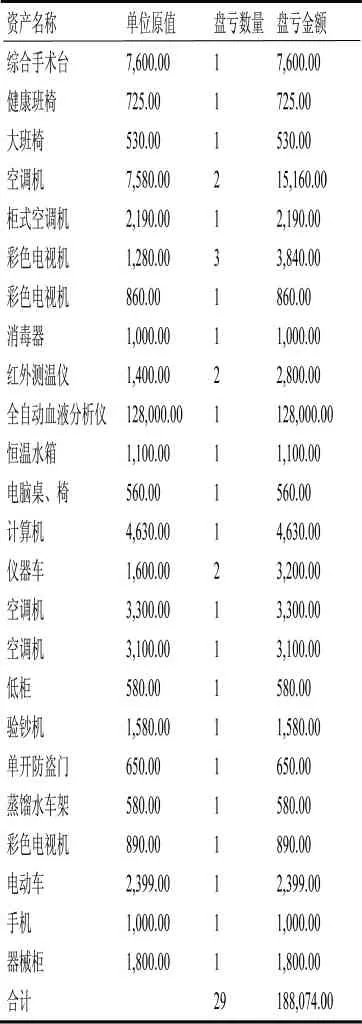

X校医院3位财务人员的职责划分不清,经常互相处理对方工作,造成岗位之间的制约机制失效;X校医院尚未建立一套药品流转的可稽核制度,未明确落实药品管理权责;在固定资产管理方面,校医院未按要求定期进行盘点,对实物已经不在或已经没有使用价值的该报废的固定资产未及时处理,医院固定资产账实严重不符。表3中显示的是X校医院于2014年2-6月因工作需要进行固定资产清查后得到的盘亏情况表,共有价值188,074.00元的固定资产账上有记录,但实物不知去向,其中专业仪器类固定资产盘亏数占盘亏总数77.67%,X校医院迫切需要提高固定资产特别是专业仪器类固定资产的管理质量。

二、完善X校医院财务管理工作的相关措施

表3 X校医院2013年固定资产盘亏表 单位:元

(一)创新医院财务管理理念,建立高素质财务管理队伍

在越来越激烈的竞争中,高校医院应摒弃传统管理方式,注重培养全员的财务管理理念,让其认识到财务管理不仅是简单账务处理,而且可对医院业务进行事前、事中及事后的控制管理。只有建立健全的财务管理制度,高校医院在市场经济形势下的竞争能力才能得到提升,因此高校医院首先应在思想上重视财务管理,不断更新财务管理理念,发挥财务管理的应有作用。

关于高校医院财务管理人才队伍的建立,首先应实行公开招聘制度,从社会中吸纳优秀财务人才,而不应该完全通过高校委派来组建财务队伍,否则可能造成不合格的财务人员因“走后门”而担任校医院的财务职责;此外应定期开展财务人员知识培训活动,邀请财务专家进行专题知识讲座,鼓励员工不断更新会计知识,并熟练掌握计算机操作,只有不断提高财务人员的整体素质,才能持续优化高校医院的财务管理,降低校医院财务风险。

(二)执行新医院会计制度,加强成本核算措施

高校医院作为社会医疗行业的一部分,应严格按照《医院会计制度》,规范财务管理工作,并以相对独立的姿态服务社会。

高校医院在成本核算方面,首先应保证各项原始记录的完整性,健全药品、材料等的收、发、领、退制度,为核算成本费用提供依据;其次应按照“谁受益谁承担”的原则对各项费用进行归集分配,分配时应做到分配合理、分摊公平;最后通过归集分配确定合理的材料消耗定额、工资成本比例和管理费用标准等,制定合理的消耗以及合适的经济指标,以控制医院的运营成本。

(三)健全内控管理制度

高校医院应根据自身情况建立完善适合的内部控制制度,主要包括建立完善的岗位责任制,不相容职位应相互分离,形成相互制约的机制并降低舞弊的可能性;对于医院的药品、材料等物资应设置专员管理,制定具体的收、发、领程序;对于固定资产的内控制度,应定期盘点固定资产,及时处理变动情况并办理相关手续,保证账账、账卡、账实相符。

通过对X高校医院的财务管理工作分析,在一定程度上也折射出许多校医院共同的财务管理问题。在中国医疗制度以及高校内部管理体制改革之下,高校医院应顺应时代发展,不断更新财务管理理念,完善成本核算、建立健全完善的内部控制制度。只有这样,高校医院才能有更强的生存与竞争能力。

[1]刘庆.对高校医院财务管理工作的探讨[J].经济研究导刊,2013,24:201-202.

[2]马晓东.高校医院财务管理存在的问题和解决措施[J].行政事业资产与财务,2013,14:157.

[3]王艳.Y医院财务管理研究[D].云南大学,2012.

(作者单位:中南财经政法大学会计学院)

猜你喜欢

国际商务财会(2023年14期)2023-09-23 22:13:56

视野(2021年1期)2021-03-15 06:18:26

新生代(2019年4期)2019-11-13 21:46:34

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

消费导刊(2017年15期)2017-07-13 01:27:43

中国工程咨询(2014年5期)2014-02-16 06:27:20

企业导报(2013年7期)2013-08-19 06:50:52

教育与职业·综合版(2013年3期)2013-04-01 01:14:28