分项结转分步法与约当产量法结合运用之我见

2015-04-18 05:52李侠

中国乡镇企业会计 2015年10期

李 侠

分项结转分步法与约当产量法结合运用之我见

李 侠

大量大批多步骤连续式生产企业,可以采用分项结转分步法计算产品成本,同时与约当产量法结合运用,可以方便快捷计算产品成本成本,具有一定的现实意义。本文以实例研究二者相结合计算产品成本时产生的问题以及改进方法,提高产品成本计算的正确性。

分项结转分步法;约当产量法;改进方法

随着市场竞争的日趋激烈,产品成本越来越成为企业竞争的核心,成本管理就成为企业进行财务管理的“重中之重”。成本是商品生产发展到一定阶段的产物。它是商品生产过程中所耗费或支出的部分活劳动和物化劳动的货币表现,是对象化了的费用或取得资源的代价。

一、成本在经济管理中的作用

成本是补偿生产耗费的尺度,是综合反映企业工作质量的重要指标。通过相关措施促使企业以及企业内各单位加强经济核算,努力改进管理,降低成本,提高经济效益。成本是制定价格的重要经济依据,在产品成本的基础上考虑一定的利润,即可确定一个较为合理的产品价格水平。成本是进行经营预测、决策和分析的重要依据。成本信息可以帮助企业预测未来期间的经营成果,可以帮助企业在面临多种方案选择时做出合理的决策,另外合理准确的成本信息还是企业进行成本分析的重要依据。

二、分项结转分步法与约当产量法

分项结转分步法,适用于大量大批多步骤连续式生产企业,是将各步骤所耗用的半成品成本,按照成本项目分项转入各该步骤成本计算单的各个项目中的一种成本计算方法。

如果月末有在产品,需要将生产费用在完工产品与在产品之间进行正确分配,约当产量法是费用分配方法之一,主要是将月末在产品数量按照完工程度折算为相当于完工产品的产量,即约当产量,然后按照完工产品产量与在产品的约当产量比例计算完工产品费用和月末在产品费用的一种方法。

企业将分项结转分步法与约当产量法相结合计算产品成本,可以提供各步骤完工半成品的成本信息,全面反映各步骤生产耗费水平,可以方便快捷计算产品成本,具有一定的现实意义。

三、分项结转分步法与约当产量法结合运用存在的问题

采用分项结转分步法计算产品成本,将各步骤所耗用的上一步骤半成品成本,按照成本项目分项转入本步骤成本计算单的各个对应成本项目,月末采用约当产量法分配生产费用时,直接人工和制造费用项目按照原始的分配方法计算的产品成本不科学,有必要采用一定的方法加以改进,下面以实例加以分析。

(一)实例资料

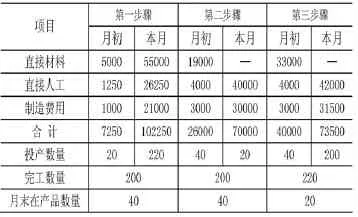

某企业大量生产甲产品,经过三个生产步骤顺序加工,第一、第二步骤生产的A半成品、B半成品不入半成品库,直接交给下一步骤生产领用,经过第三步骤加工,最后生产成产成品。原材料在生产开始时一次性投入,月末生产费用按照约当产量法分配,各步骤在产品的完工程度均为50%。201×年8月企业生产甲产品的相关资料如表1所示:

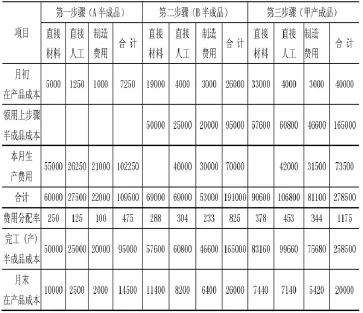

表1 各步骤生产数量及生产费用资料

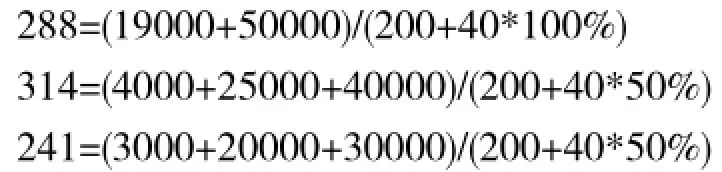

在表2中,第二步骤直接人工分配率和制造费用分配率计算过程如下:

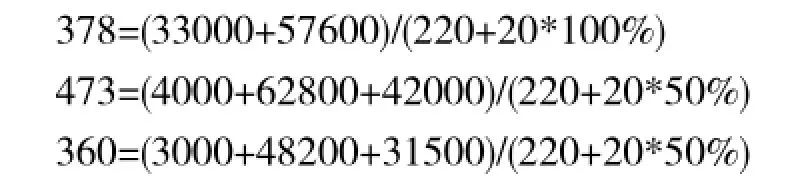

第三步骤各成本项目分配率与第二步骤计算方法相同,即:

(二)计算结果分析

表2 改进前各步骤产品成本计算单

通过上述计算可以看出,上一步骤完工的半成品成本分别结转到下一步骤对应成本项目中。由于原材料在生产开始时一次性投入,所以在产品与产(半)成品分配的材料费用相同,直接人工与制造费用项目需要将在产品按照月末完工程度折合成约当产量来分配费用。经过分析,我们不难发现,在成本费用分配的过程中,存在如下问题:

1.从第二步骤开始,直接人工和制造费用的分配方法不合理。第二步骤生产领用第一步骤完工A半成品,其成本中直接人工、制造费用应该与直接材料一样,属于一次性投入费用,所以月末分配费用时在产品应该按照全部数量计算,不能按照月末完工程度折合成约当产量。同样第三车间生产费用分配存在着相同的问题,这样直接导致最后的计算结果不准确。

2.产品生产的步骤越多,工艺越复杂,在产品数量越多,最后产品成本计算结果就越不准确。

3.上一步骤半成品成本在本步骤成本中所占比重越大,其影响就越大,计算结果也就越不准确。

四、分项结转分步法与约当产量法结合计算产品成本的改进

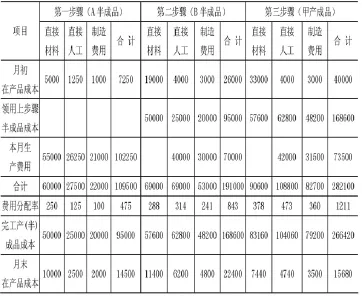

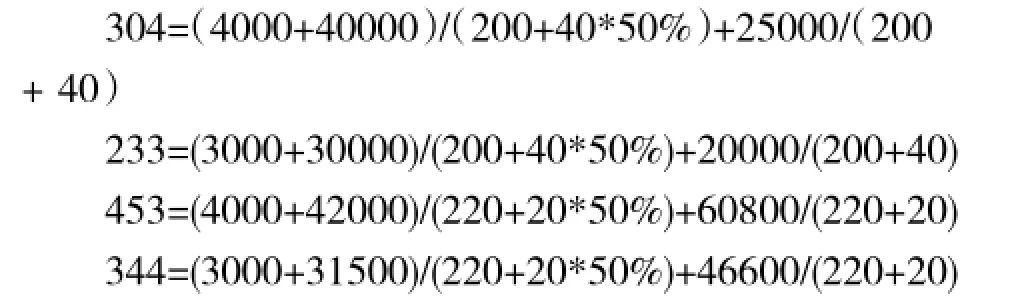

第一步骤以后各步骤月末生产费用在在产品和产(半)成品之间分配时,领用的上一步骤半成品成本与本步骤发生的成本费用应区别对待。因为上步骤半成品成本的直接人工、制造费用与直接材料一样,应该属于一次性投入费用,而本步骤直接人工和制造费用是随着加工过程陆续发生,所以应分别计算分配率。综上所述,分项结转分步法与约当产量法结合计算产品成本的改进过程如下所示:

表3 改进后的各步骤产品成本计算单

在表3中,F41与J41计算方法不变。其他费用分配率如下:

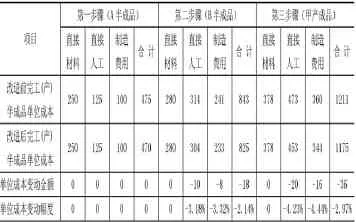

改进前改进后计算结果对比如下:

表4 单位产品成本对比表

从表4中可以看出,第三步骤成本变动幅度大于第二步骤成本变动幅度,所以步骤越多,对最终的产成品成本影响就越大。因此企业选定了正确的成本计算方法,既可以提高产品成本核算准确性,又能真正为企业的决策服务。

[1]李侠,成本会计实务[M],西安交通大学出版社,2014(7).

(作者单位:盘锦职业技术学院)

猜你喜欢

石材(2022年2期)2022-05-25

石材(2022年1期)2022-05-23

石油沥青(2022年1期)2022-04-19

广东教育·职教版(2021年2期)2021-03-28

食品界(2020年4期)2020-05-03

价值工程(2017年4期)2017-02-16

现代经济信息(2016年22期)2016-10-26

商业会计(2015年23期)2015-09-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19