论企业成本内控制度的建立

2016-10-26 10:15张盈

现代经济信息 2016年22期

关键词:成本计算

张盈

摘要:关于成本核算方法,从来就没有最好的,只有最合适的方法。对企业而言,特别是对制造型企业而言,如何准确核算产品成本,进而达到控制成本的目的,是相当重要的。

关键词:成本内控;成本计算;完善统计

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)022-000-02

如今的会计与过往相比,最大的区别在于,可以利用计算机来处理大量的计算工作。例如:可以通过Excel来编译公式来使繁重的计算工作予以简化;再者,具有一定规模的企业,也可以通过ERP来实现会计电算化。然而无论是通过Excel编译公式还是ERP系统,就成本核算而言,都需要会计工作人员首先选择适合本企业的成本计算方法。

建立和完善企业产品成本内控体制,单靠会计人员的努力往往是不够的,需要管理者的支持,因为这不仅仅是财务一个部门就可以完成的事,许多基础数据如标准物料清单、车间统计数据等需要如技术部、制造部、仓库等通力配合才能够达成。因此我认为,要建立较完善的产品成本内控体制,需进行下列工作:

一、获得管理者支持

诚如之前所说,成本控制是多部门一起努力才能完成的事情,财务部作为牵头部门,但也仅仅是为众多职能部门中的一个,要求各职能部门配合提供数据。建立成本控制体制初期,视企业的规模及规范性,可能会增加有关部门的工作量,遇到一些阻力是必然的,此时得到管理者的支持是非常重要的。

二、成本计算基础工作设计

1.单个产品基础资料的获得。一般来说,该项基本资料可取自技术部。包括产品的基本资料、工艺流程等。准确计算成本不单单需要具备必备的财务会计知识,同时必须了解产品,了解产品的每道工序,否则无法准确核算,自然也无从谈成本控制。

2.建立产品的物料清单——BOM。取自技术部提供的产品基本资料,包括:产品净重、材料名称、材料利用率、损耗率、单个产品耗用材料等。从另一个角度上面来说,BOM其实也是从理论上而言的单个产品直接材料的标准使用量,这在成本控制中是至关重要的。例:某一产品的BOM如下表:

从上例中可以看出,产品调节螺钉总成由调整螺钉与球头垫块两个零件组成,基本用量中已经考虑了材料利用率,综合损耗率后,得到零件的单位使用材料,也就是单位产品标准材料用量。BOM在成本核算以及采购计划中都占有及其重要的地位。同时BOM也不是一经确定一成不变,在产品工艺发生变化时,需技术人员进行修正。

一般来说,制造部安排生产应参照销售计划结合安全库存,制定产品的生产计划:采购部则依据生产计划,来安排采购计划。采购何种材料,采购量多少, 则根据生产计划以及单位耗用材料计算,得到材料的最低使用量,再考虑订货周期、批量以及安全库存来制定合理的采购计划,以保证生产的有序进行,不造成库存的积压,占用大量资金,造成浪费,同时也避免由于采购量不足而影响正常生产。

因此,建立产品的物料清单——BOM是成本控制的基础。

三、建立与完善车间统计

成本核算的数据来自车间统计数据,车间统计数据的质量,决定了成本计算结果的质量,同时也影响着成本管控的方向,因此车间统计是成本控制中的非常重要的环节。为保证数据的准确性、实用性,财务部门应参与车间统计报表的设计,并定期或不定期跟踪,确保账实相符。

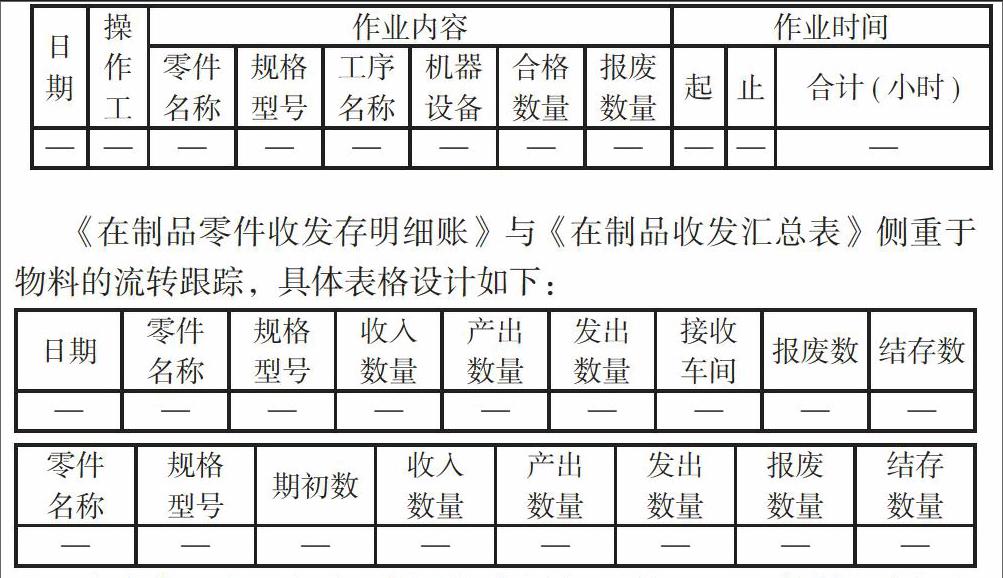

车间统计报表应包括《生产日记》、《在制品零件收发存明细账》及《在制品收发汇总表》。

通过生产日记可以统计到的数据有,工序零件的产出量、合格率、人工工时、机器工时;操作工的工作效率、产品报废率。掌握一定的基础数据,了解产品的工艺流程,有利于财务人员判断采用何种成本核算方法。同时,通过上述历史数据的统计,比较实际用量与技术部核定的标准用量的差异,制定合理的考核指标,例如:质量损失率指标、生产计划达成率等。逐步建立以车间作为利润中心考核,通过车间自我管理达到效率效用最大化的目标。

实务中,在没有建立车间统计之前,财务可通过材料出库与产成品入库,再通过月末在制品的盘点来倒挤入库产成品耗用材料的情况,从而核算产品直接材料成本。这种核算方法简单,但缺乏过程监控。当个别产品成本变动较大时,很难查明原因,欲试图纠正也无的放矢。通过车间物料收发存报表,随时监控物料异常情况,责任明确,清晰,从而在最大限度杜绝了物料莫明流失的潜在风险。

四、制订相关制度,如领退料制度,在制品、产成品的盘点制度

在第三点中说到建立与完善统计制度,辅之以定期或不定期盘点,确保账实相符,所以建立在制品盘点制度是非常有必要的。根据盘点工作量的大小以及车间物料的管理现状,合理确定定期盘点的频次,同时也需辅以不定期的检查。

制订领退料制度,规范领料、退料的流程,也同样是保证流转物料有序的重要事项。为保证领退料的有序,在有条件的情况下,车间应指定领退料人员,而不是任何人都可以到仓库领料或退料。专人领退料,对流程相对熟悉,也减少差错的可能性。

五、选择成本计算方法

成本计算方法应根据企业生产的特点和管理的成熟度来确定,力求成本计算方法适用于本企业。

1.确定成本项目。成本项目应反映产品成本构成情况,并有利与成本分析与控制。设置直接材料、辅助材料、燃料动力、直接人工、制造费用等项目

2.确定成本计算对象与方法。根据实际生产的特点,选择品种法、分批法或分步法计算成本,一旦确定,则不可以随意调整。

3.确定费用分配的标准。同样根据本企业的特点来确定分析方法,如采用工时比例法、直接费用比例法等、消耗定额法。根据产品在各道工序上的特点,可以细分至工序不同,分配标准不同,然一旦确,不得随意调整。

4.确定成本计算的程序。成本计算的数据来源于车间统计以及仓库出入库记录数据,仓库与制造部应全力配合财务部门成本核算会计做好完整取数工作。同时会计应根据相关统计数据整理相关的费用汇总表以及完成费用分配。在此过程中应充分利用Excel工具以达到简化计算工作的目标。

5.确定在制品结存数。可以账实结合的方式来确定,根据车间统计水平来确定是否需要按月实盘在制品来确定在制品结存数,从而反证产成品成本的合理性。

最后,建立成本分析,给予管理者关于成本控制的相关建议。

通过以上步骤完成产品成本计算工作后,应建立成本分析制度。事先建立各产品的标准成本,并根据成本习性细分为固定成本与变动成本,并通过横向或纵向进行比较,对差异进行分析,查明原因,反馈给管理者。管理者再通过完善流程来达来成本控制的目的。周而复始,越来越完善成本过程控制,最终达到成本结构优化的目标。

综上所述,要建立成本内控制度,首先必须获得管理者的支持;其次,成本控制不应只是财务部门的工作,而应该获得公司各部门的支持;基础数据取得需建立相应的制度,保持数据的准确性,各期数据取得的一致性;建立适合本企业的成本计算方法;建立成本分析制度。同时为保证成本控制的有效性,应建立必要的考核制度。

一般而言,企业是以盈利为目的的机构。企业需要盈利,一方面要开源,另一方面则需要节流。开源,指开拓市场;节流,则指成本控制。开源受限于外部环境,外部环境复杂,或有些不由企业控制。节流则通过企业内部合理规划,相对可操作的弹性较大。因此,建立适合本企业的成本内控制度对现代企业来说,是非常必要,亦是必须的。

猜你喜欢

石油沥青(2022年1期)2022-04-19

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

商业经济(2015年6期)2015-07-29