新高校会计制度下基建并账问题剖析

2015-04-16 15:55韦锦义尹丽

会计之友 2015年8期

韦锦义 尹丽

【摘 要】 新《高等学校会计制度》在保留基本建设投资单独建账、单独核算的同时,要求将基建账相关数据并入学校“大账”。但由于各地高校会计核算情况的差异及对制度理解的偏差,在实际并账过程中存在基建账核算不规范、并账数据不准确、资产重复记账等问题,影响了制度执行的效果。文章对广西高校在基建并账过程中存在的问题进行了分析,提出了一清理、二转换、三抵销的并账衔接建议,以规范并账具体程序和方法,确保会计信息真实完整。

【关键词】 高等学校; 会计制度; 基建并账; 新旧衔接

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)08-0130-03

2014年1月1日起实施的新《高等学校会计制度》将基建会计核算纳入学校“大账”,解决了高校会计主体信息不完整、资产负债不真实等弊端。但是,基建并账核算对高校来讲,是一个新的事物,加之基建账和学校“大账”分开核算时间太长,各地高校实际情况差异性大,使基建并账成为新旧高等学校会计制度衔接的重点、难点。因此,切实了解各地高校在基建并账过程中存在的问题,探讨解决问题的办法,对于更好地贯彻落实新制度,实现反映受托责任履行和信息决策有用的会计目标具有重要的现实意义。

一、广西高校基建并账总体情况

2014年广西共有高校76所,其中,民办高校21所,各类高等教育在校学生80余万人。根据笔者对公办的36所高校的调查,截至2014年8月31日,已完成基建并账的高校有19所,占被调查高校的52.77%;尚有17所高校未完成基建账与学校事业账的合并衔接,占47.22%。在已完成了基建并账新旧衔接的19所高校中,有7所高校直接按基建账余额进行了合并,占36.84%;仅有6所高校表示认真清理了基建账与学校“大账”的重复计账因素,在合并时予以了剔除;有6所高校表示对重复记账因素进行了抵销,但由于时间跨度长,清理困难,所以数据难以准确。在基建并账前,仅有2所高校进行过资产清查,占被调查高校的5.6%;90%以上的高校不同程度地存在账实不符的情况。

从总体上看,基建并账工作进度较慢,形式上完成了账与账之间衔接的高校,基建并账工作质量仍然受前期清理、对账、资产清查以及对制度理解正确性等方面的较大影响。同时,由于不同学校对制度规定的解读不同,在具体业务处理上也出现较大差异。

二、基建并账过程中存在的主要问题

(一)原基建账核算不规范,增加了基建并账工作的难度

按照原会计制度规定,基建账主要核算“国家对高等学校的基本建设投资”,遵循的是《国家基本建设单位会计制度》。但调查发现,被调查高校普遍存在基建账核算不规范的现象,增加了并账的难度,也是近一半高校未完成新旧衔接的主要原因。

1.职工住宅工程混入基建账核算,难以剥离

职工住宅工程是高校为了吸引人才、解决职工住房困难、采取集资或市场运作等形式而建造的所有权属于职工的房屋建筑。对于职工住宅工程应单独建账核算。但从实际情况看,有40%的高校存在学校基建账核算职工住宅工程问题,由于资金与学校建设资金在同一账户使用,房款也在“基建拨款”科目核算,加上工程时间跨度长、清理工作量大,剥离困难。此外,有的学校预留了部分准备用于将来人才引进的房屋,是否纳入并账核算,如何核算,成为部分高校在并账中比较棘手的问题。

2.零星工程挂账,难以清理

零星工程多属于修缮性质,一般规模较小,不需要办理报建审批手续,原则上应在学校事业账核算。但调查发现,有16所高校存在基建账核算零星工程情况。其中,挂账最多的一个学校有96个零星工程项目,对应“建筑安装工程投资”等科目余额2 365万元。这些早已交付使用多年的工程,部分已在学校“大账”计入“固定资产”,但具体有多少,难以清理和核对。另一方面,由于多数高校未做资产清查,挂账的零星工程实物是否存在,是否已拆除重建等情况难以查实,在一定程度上影响并账资产质量。

3.未作财务竣工决算,难入固定资产

基本建设项目只有在完成竣工财务决算后才能报主管部门审核,经财政部门批准后转入固定资产。按照《教育部直属高校基本建设管理办法》,建设项目应当“在竣工后3个月内完成竣工财务决算编制工作”。而在实际工作中,由于各种原因,90%的高校存在工程交付使用多年但未作财务竣工决算的情况。因此,多数高校已交付使用的房屋仍在“建筑安装工程投资”等科目挂账,并账时,直接转入了“大账”的“在建工程”科目。这样的会计处理会带来两个问题,一是“在建工程”反映的信息与事实不符,容易误导信息使用者;二是不入固定资产,影响折旧数据,进而影响资产净值,也将影响未来成本核算。

(二)对制度理解偏差,导致并账数据不准确

在新旧会计制度衔接规定中,对基建并账衔接进行了详细的说明。但由于对制度理解偏差,部分学校在并账中存在并账数据不准确的问题。

1.“预付工程款”转入“预付账款”

按照衔接规定,“预付工程款”科目借方余额应转入“大账”的“在建工程——基建工程”科目,但部分高校将其转入“预付账款”科目。这样的会计处理,将导致“在建工程”、“非流动资产基金”等科目金额偏小,与规定出现一定的偏差。

2.“交付使用资产”未剔除重复记账因素

根据衔接规定,“交付使用资产”只有存在尚未在“大账”中登记的部分,才转入“大账”的“固定资产”、“无形资产”科目,即“交付使用资产”科目借方余额要剔除在“大账”重复登记的金额,但部分高校没有进行账账核对,直接将“交付使用资产”余额转入新账“固定资产”,导致“固定资产”重复记账。

3.“基建拨款”余额未进行分析

并账中,对“基建拨款”贷方余额应进行分析,按照“收入-支出=结转、结余”的基本思想,“基建拨款”未使用的剩余部分才能根据资金性质对应转入“财政补助结转”、“财政补助结余”、“非财政补助结转”等科目。已经形成“建筑安装工程投资”等的支出,将转入“非流动资产基金”。而在实际并账中,有的高校对规定理解有误,直接按“基建拨款”余额转入“大账”的“非财政补助结转”等科目,使结转结余金额过大,同时,导致作为平衡的“事业基金”科目出现较大的负数。

4.“非流动资产基金”计算错误

按照衔接规定,并账形成的“非流动资产”≠“非流动资产基金”,“非流动资产基金”是“非流动资产”扣除其未支付的“应付账款”、“长期应付款”、“其他应付款”后的金额。对扣除的各类应付款需要进行分析,若应付款与形成“非流动资产”无关,比如施工单位支付的投标保证金、各类押金等形成的“其他应付款”,则不能扣除。但在调查中,部分学校机械地按照公式,不加区分地扣除所有的应付款,导致“非流动资产基金”计算错误。

5.“事业基金”未按规定反映

在新旧衔接规定中,“事业基金”表面看是起平衡并账分录作用,实质上“事业基金”的形成有其对应的来源。借款用于基建支出增加的“非流动资产”,因同时增加了“非流动资产基金”,视同已列入支出,意味着有支无收,需要用事业基金弥补支出。因此,如果单位使用银行借款用于基建支出,“事业基金”将为负数。从调查高校实际看,多数院校仍有大量借款基建支出,并账后“事业基金”应有较大的借方余额。但高校普遍对此做了调整,在“非流动资产基金”计算中,将借款基建支出形成的“非流动资产”做了扣除,即借款基建支出不增加“非流动资产基金”。这一会计处理,可以避免“事业基金”出现较大负数,但又会导致“非流动资产基金”不能真正反映非流动资产占用资金的情况。

(三)重复记账因素剔除不彻底,导致资产重复记账

资产重复记账主要体现在两个方面,一是基建账记录的工程项目,在“大账”按暂估的方式计入“固定资产”;二是由“大账”作为“其他应收款”记录而转入基建账的资产。如果不对重复记账因素剔除,仅简单机械地并账,将导致资产的重复计账。对于基建项目少、核算规范的单位,重复记账因素剔除比较清晰、简单。但对于两套账分开核算时间长、基建账核算不规范的学校,在对重复记账因素的抵销中,出现漏项、抵销金额不准确,甚至未抵销等情况,在一定程度上降低了会计信息的可靠性。

三、解决新旧衔接中基建并账问题的建议

针对广西高校基建并账衔接中存在的问题,建议按照一清理、二转换、三抵销的步骤逐项进行,确保并账工作质量。

(一)认真清理基建账,编制调整后科目余额表

1.清理原基建账中职工住宅工程项目,予以剔除

会计主体的假设确定了会计核算的空间范围,明确了会计所为之服务的对象。因此,非学校主体的经济活动,不应纳入学校会计核算。针对高校基建账核算职工住宅工程等不属于学校的建设项目,应认真清理这些工程的资金占用和来源,从基建账剥离,单独建账核算。如,某高校基建账核算职工住宅工程,通过清理,职工建房款剩余200万元,建筑安装工程投资5 600万元,待摊投资680万元,预付工程款450万元,其他应收款120万元,基建拨款7 000万元,应付工程款50万元。做如下抵销分录:

清理原基建账中职工住宅工程项目的关键是准确核算职工房款的缴纳、使用及剩余情况,不能存在占用学校资金的现象。将职工住宅工程从基建账剥离后,应建立独立账套单独核算。

2.清理已交付基建零星工程,转入“交付使用资产”

对基建账核算的零星工程,由于早已完工并使用多年,且不需要上报审批结转固定资产,建议一次性转入“交付使用资产”,解决常年挂账问题。如,某高校清理基建历年零星工程挂账,其中:建筑安装工程投资1 200万元,待摊投资280万元,其他投资25万元,应付工程款3万元。做如下调整分录:

3.清理未进行竣工财务决算的已交付使用工程项目,转入“交付使用资产”

参照企业会计准则,对已达到预定可使用状态但尚未办理竣工决算的在建工程,应按实际发生成本暂估计入固定资产并计提折旧,待完成财务竣工决算并经财政部门审批后再调整固定资产入账价值(乔春华,2014)。因此,对高校普遍存在的多年未进行竣工财务决算,仍挂账的已交付使用工程项目,按发生成本转入“交付使用资产”。如,某高校清理已交付使用的工程项目8项,其中:建筑安装工程投资22 000万元,待摊投资2 680万元,设备投资680万元,其他投资180万元,其他应收款35万元,应付工程款160万元,其他应付款120万元。做如下调整分录:

未进行竣工财务决算的已交付使用工程项目对应的“其他应收款”、“应付工程款”、“其他应付款”科目余额予以保留并账。

完成基建账清理是顺利实现并账工作的第一步,也是工作量最大的环节,在清理调账后,编制基建账科目余额表。

(二)正确理解新旧制度衔接规定,实现基建账科目向“大账”科目的转换

根据清理调整后的基建账科目余额表,按照新旧制度衔接规定,将基建账科目转换为“大账”对应科目。科目转换对应表如表1。

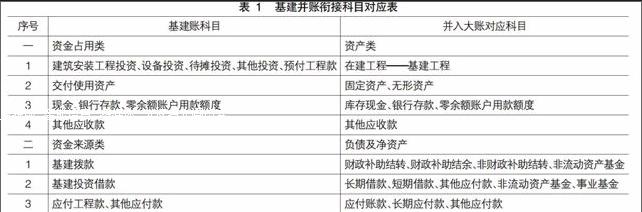

针对在科目转换对应中发现的问题,应重点检查以下几点:

1.“预付工程款”应转入“在建工程”科目。

2.“交付使用资产”应与“大账”的“固定资产”、“无形资产”进行核对,剔除已登记金额,按照未登记金额转入“固定资产”、“无形资产”。

3.对“基建拨款”余额应进行分析,有基本建设专项拨款的单位且建设资金有剩余,才转入“财政补助结转”或“财政补助结余”科目。一般情况下,高校建设资金都是来源于银行借款,因此,“非财政补助结转”一般无余额。

4.按照衔接规定计算“非流动资产基金”时,应注意投标押金、保证金等未形成“非流动资产”的“其他应付款”不应扣除。

5.有基建借款支出形成“非流动资产”的,“事业基金”为负数。

6.转换成“大账”对应科目后的资产合计可能小于基建账的资金占用合计,主要原因是剔除了原已计入“大账”的“固定资产”金额,但转换后应满足“资产=负债+净资产”。

(三)抵销“大账”与“基建账”重复记账及往来交易

长期以来,虽然学校“大账”与“基建账”分开核算,但两账套之间有许多内部往来,在并账中必须进行抵销,编制合并抵销分录。抵销应在完成由基建账科目向“大账”科目转换后进行,以统一科目口径,避免出现交叉混乱。需要抵销的重复记账及内部往来主要有以下两种。

1.借款资金由“大账”转入“基建账”的往来交易

以学校名义借入的建设资金,借入时,学校大账核算为,借:银行存款,贷:长期借款;转入基建账时,借:其他应收款——待结转基建自筹,贷:银行存款。基建账核算为,借:银行存款,贷:基建拨款/基建借款。如果基建账是作为“基建拨款”核算,实质上是扭曲了资金的性质,抵销时应恢复借款资金用于基建工程的本质。抵销分录为:借:事业基金,贷:其他应收款——待结转基建自筹。如果基建账作为借款核算,则同一笔借款在两个账套都进行了反映,属于重复记账。因此,抵销分录为:借:长期借款,贷:其他应收款——待结转基建自筹。

2.其他应收应付的往来交易

由于各种原因由学校垫付的款项,在学校大账核算,借:其他应收款——基建,贷:银行存款;在基建账核算,借:待摊投资(其他投资等),贷:其他应付款——“大账”。在科目转换完成后,做以下抵销分录,借:其他应付款——“大账”,贷:其他应收款——基建。

需要说明的是,“固定资产”的重复记账,在“交付使用资产”科目转换时已进行了剔除。其他由学校“大账”拨入基建账的款项,只要在“大账”已列入支出,则不存在重复记账,不需要剔除。

四、结语

做好新旧会计制度衔接是贯彻落实新制度、确保高校会计信息质量的前提,基建并账是新旧衔接的重要内容,是执行新制度的重要方面。虽然各地高校情况存在差异,面临的问题也各不相同,但对原基建账的清理规范是做好并账工作的基础,正确理解并执行新旧衔接规定是关键,账账、账实相符是保证。因此,在完成基建并账衔接工作后,高校应按照制度规定进行资产盘点和清查,弥补并账衔接中存在的不足,确保并账资产真实可靠。

【参考文献】

[1] 财政部.高等学校会计制度[S].2013.

[2] 财政部.新旧高等学校会计制度有关衔接问题的处理规定[S].2014.

[3] 罗晶晶.新制度帮助高校解决财务管理难题[N].中国会计报,2014-04-18.

[4] 严学娜.关于事业单位基建并账有关问题的探讨[J].会计之友,2014(6):39-41.

[5] 龙素英.高校基建账并入会计“大账”核算的实务探索[J].会计之友,2014(13):118-123.

猜你喜欢

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

科教导刊(2016年26期)2016-11-15

企业导报(2016年20期)2016-11-05

课程教育研究·学法教法研究(2016年21期)2016-10-20

中国市场(2016年36期)2016-10-19

大学教育(2016年9期)2016-10-09

行政事业资产与财务(2015年23期)2015-10-26