带干扰的农民工医疗保险风险模型①

2015-04-13 02:28陈奕含王志福

佳木斯大学学报(自然科学版) 2015年1期

杨 璐,陈奕含,王志福

(渤海大学 数理学院,辽宁 锦州121001)

0 引 言

农民工是个特殊的群体,面临着健康和医疗无保障双重困境.目前,有人提出购买医疗保险的观点,在此基础上,本文研究了文献[1-2]并联系实际,建立了保费收入和理赔为复合Poisson 过程的带干扰的风险模型[3],同时考虑了随机利率,最终得到调节系数,破产概率表达式,通过某市八个行业的数据分析,估算出保险公司的破产概率与初始资本的关系.

1 模型的建立

其中U(t)为保险公司t 时刻的盈余,u=U(0)(u>0)为时刻0 的初始资本;I 为随机利率.对于模型(1),作如下假设:

(1)Xj为保险公司第j 张保单收取的保费,Yj为保险公司第j 次的理赔额,且{Xj,j=1,2,…}与{Yj,j=1,2,…}为恒正的独立同分布的随机序列,其分布函数分别为F(x),G(y),E(Xj)=μ1,

(2)M(t),N(t)分别为保险公司截止时刻t 的保单数和理赔次数;且{M(t),t ≥0},{N(t),t ≥0}是参数分别为λ1,λ2的Poisson 过程,M(0)=0,n(0)=0;

(3){W(t),t ≥1}为标准的布朗运动,表示保险公司的不确定收入与支出,b 为干扰因子;

(4)S(t)为到t 时刻的理赔额[4];

(5){Xj,j = 1,2,…},{Yj,j = 1,2,…},{M(t),t ≥0},{N(t),t ≥0}相互独立;

若不考虑初始资本,模型(1)可写为

即在某时刻t 时保险公司的盈余过程,其中如果保险公司的盈余小于零,可视之为破产.

定义1: 破产时刻:T=inf{t:U(t)<0},最终破产概率Ψ(u)=P{T <∞|U(0)=u},相对安全系数;当θ=0 或θ <0 时破产.

2 医疗保险模型的破产概率

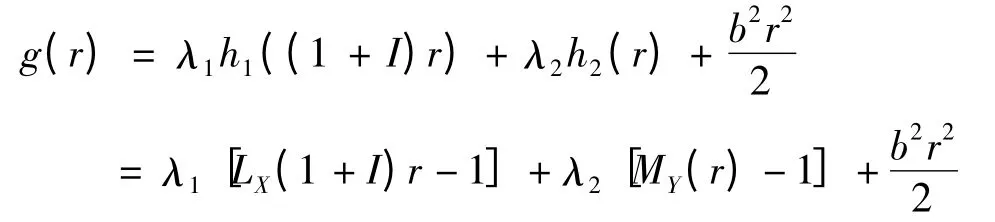

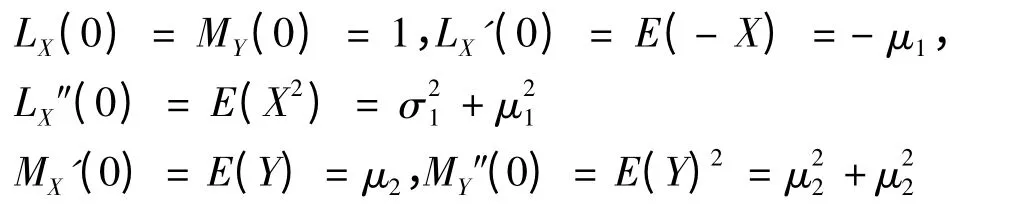

引理1 对于盈余过程[5],{G(t),t ≥0},存在函数使得E[e-rG(t)]=exp(tg(r)).

引理2 对于g(r),则方程g(r)=0 在r >0内有唯一正解R,称R 为调节系数.

证明: 由于

故

又易知

所以

从而g(r)是具有极小值点的下凸函数,

则g(r)在r >0 内有唯一极小值点

故方程g(r)=0 有唯一正解,设该解为R,R即为调节系数.

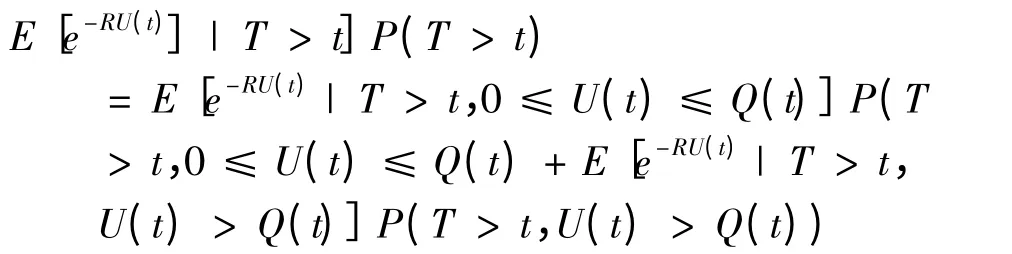

证明:

当r 取调节系数R 时,有E[e-RU(t)]=e-Ru(1+I),则上式可化为

由

当t →∞时,

以下证明limt E[e-RU(t)|T >t]P(T >t)=0 E[U(t)]=u(1+I)+λ1tμ1-λ2tμ2=u(1+I)+ωt

由切比雪夫不等式,

当t →∞时,

所以

从而得到,

由在t <∞上,-RU(T)≥0,可知E[e-RU(T)|T <∞]≥1

由此可得

3 医疗保险模型的应用

3.1 医疗保险购买情况调查

为得到模型(1)中Poisson 过程中参数值,通过对J 城市部分主要行业中农民工是否有意向购买医疗保险进行调查统计,得到部分农民工购买意愿的统计结果如下:

表1 农民工购买医疗保险意愿问卷数据分析

根据表中统计数据,可以通过购买者比例来估算各行业中医疗保险的购买人数.假设城市八个主要行业每个行业从业人员大约有2000 人,则通过上表相应比例可得各行业有购买医疗保险意向人数分别为:417 人,546 人,576 人,758 人,650 人,599 人,671 人,733 人.

做无偏估计得:

3.2 医疗保险破产概率Ψ(u)的估算

通过对保险公司的保单和理赔数据进行分析我们可以得到,每笔保单的Xj服从指数分布,参数大约为α=1,每笔理赔额Yj也服从指数分布,参数大约为

在模型(1)中I 为一年的年利率,设I =3.3%,农民工患病率0.18,则λ2=0.18.干扰因子b=0.2,由以上计算可知:

令g(r)=0 得R ≈3.43×10-4

当u=10000 时,将R=3.43×10-4,i=3.3%代入(3)式得Ψ(u)≤2.89%;

当u=20000,30000,50000 时,可以计算出破产概率的上界,如表2:

表2 破产概率的上界

由上表可知,主要影响破产概率的因素为初始资本,初始资本越多,破产概率越低,这与保险公司的实际运营是一致的.当然本文也存在一些误差,如样本较小,对一些变量的取值较小等[6],这些结果都会影响实际运营.伴随市场经济的日益复杂,继续深入和完善风险理论是非常有价值的,该课题的研究也一定会有更广阔的前景.

[1] 边宽江,张振力,蒋红敬.金融危机下的农民工失业保险模型探究[J].安徽农业科学,2010,11:5946-5947.

[2] 陈汉平,何谦.农民工失业保险研究述评[J].当代经理人,2008,(21):1292-1293.

[3] 陈松男.金融工程数学[M].上海:复旦大学出版社,2002:1-15.

[4] 解俊山.保险风险模型破产理论的若干成果[J].西北工业大学,2006.

[5] 黎锁平,刘琪.考虑投资和干扰具有随机保费的离散风险模型[J].高校应用数学学报,24(1):9-14.

[6] AsmussenS.Ruin Probailities[M],World Scientific,2000.

[7] 张振力.利率环境下几类金融风险模型的破产问题研究[D].杨凌:西北农林科技大学,2010-05-01.

[8] 黄雯婷.关于两种推广风险模型的研究[D].重庆:重庆大学,2009-04-01.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

中国卫生(2016年7期)2016-11-13

公民与法治(2016年6期)2016-05-17

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

赤峰学院学报·自然科学版(2010年8期)2010-10-09

湖北科技学院学报(2010年9期)2010-09-13

为了孩子(孕0~3岁)(2001年3期)2001-06-13