制度环境、供应商关系与现金持有市场竞争效应——基于中国制造业上市公司的实证分析

2015-04-01 11:10刘志远赵振智

财经论丛 2015年8期

王 勇,刘志远,赵振智

(1.中国石油大学(华东)经济管理学院,山东 青岛 266580;2.南开大学商学院,天津 300071)

一、引 言

作为企业赖以维持生命的“血液”,现金持有一直是学术界与实务界普遍关注的热点问题。已有文献的研究脉络分为企业现金持有的动机与现金持有的经济后果。对于后者,早期研究较为关注现金持有产生的代理问题所引发的资本市场价值效应[1][2]。2008年全球金融危机引发的资本市场动荡和信贷紧缩,使得现金短缺企业发生破产而退出市场,而现金充裕企业则获得了更多的市场空间,这使得现金持有对企业产品市场竞争的影响开始受到关注[3][4][5][6][7][8][9][10]。学者们不仅证实与揭示现金持有市场竞争效应的存在性及其具体作用机理,而且还考察了企业截面特征(融资约束、对冲需求与经营风险)和企业外部因素(宏观经济政策)的调节效应。

现实中,面临客户对企业产品和服务时间、空间、品种以及价格上的诸多要求,制造业企业往往专注于其核心竞争力,将部分职能和业务外包(outsourcing arrangements),通过培育与上游供应商紧密的关系,共享彼此独特的资源及能力,以提升双方的竞争优势[11]。因此,企业与竞争对手间的竞争行为已转化为各自所依赖的供应链间的竞争行为。那么,供应链竞争环境下,企业与供应商间关系是否会对其现金持有市场竞争效应的发挥产生重要影响呢?现有的文献尚未给予回答,但这一问题对处于法制化进程中的发展中国家而言,却是非常现实且重要的。

Peng et al.(2008)和Zhou et al.(2008)指出,对于处于法制化进程中的中国,关系治理企业间交易活动持续了较长时间,在现行的经济环境下,关系治理依然会发挥十分重要的作用[12][13]。已有文献证明,企业与其重要利益相关者核心供应商关系的建立与强化,有助于企业抵御整个行业波动所带来的外部冲击,降低企业的经营风险[14][15],更为重要的是可以通过获取供应商的商业信用,降低企业与资本市场的融资摩擦,缓解企业的融资约束[16][17][18][19]。然而,Banerjee et al.(2008)等基于交易成本理论认为,以无形资产为重要组成部分的关系专有资产会加剧企业面临的经营风险与融资约束[20][21][22]。Fresard(2010)研究发现,相比非融资约束和低经营风险企业,现金持有对融资约束和高经营风险企业产品市场业绩的影响更为显著[3],为此,供应商关系对企业现金持有市场竞争效应的影响具有“强化”与“弱化”的双重性。鉴于此,引发本文研究的第一个问题:中国制度环境下,供应商关系强度对企业现金持有市场竞争效应的总体影响表现为强化还是弱化作用呢?

中国转型经济背景下,制度环境的典型特征表现为企业地区法制环境差异与政府控股[23]。基于企业地区法制环境差异的制度背景,现有研究表明,法制环境的差异进一步会影响供应商/客户关系的使用及其对企业间交易成本降低与价值提升的空间[24]。基于政府控股的制度背景,国有企业的政府控股属性就表明了企业先天承继的关系,而企业与供应商间关系则隶属于后天形成的关系。众多研究表明,先天承继的关系(如政府控股)影响了企业对后天性关系的依赖程度[25][26][27]①关系的形成一般具有两个途径:先天承继与后天形成。对于前者,是由个体本身的截面特性所赋予;对于后者,则是个体行为者在成长过程中通过社会交往和社会互动来形成(罗党论等,2009)。。承继上述研究问题,值得进一步追问的是,宏观层面的地区法制环境因素和微观层面的政府控股因素是否会对供应商关系影响现金持有市场竞争效应具有重要的调节作用呢?这些问题的回答不仅有助于我们深入理解现金持有发挥市场竞争效应的作用机理,而且还可揭示供应商关系的价值所在及其实现的制度条件,对企业现金持有政策和供应商关系培育具有重要的实践借鉴意义。

在已有研究的基础上,本文贡献主要表现为三个方面。首先,基于供应链竞争的现实环境,将与企业具有利益关系的经济主体——供应商纳入企业融资决策的产品市场经济效应分析中,有助于更为全面捕捉企业融资决策对其产品市场竞争的真实影响,丰富了企业融资决策(尤其是现金持有)产品市场经济效应的经验研究;其次,考察中国上市公司特有的制度环境因素——地区法制环境差异和政府控股对上述关系的调节作用,有助于我们认识上述影响的制度条件。此外,国内现有文献主要从信任这一非正式关系[27]和关系网络的视角[24][28]考察企业间关系对交易成本和企业价值的影响。本文实证考察供应商关系对现金持有市场竞争效应的影响,有助于深化供应商关系影响企业价值具体机理的认识。

二、文献回顾与研究假说

(一)现金持有市场竞争效应

产业组织理论认为,企业的财务资源与行为将支撑着企业的市场竞争行为,并最终影响企业的市场竞争业绩。Tesler(1966)首先提出,而后由Benoit(1984)及Bolton等人(1990)进一步发展所形成的现金持有掠夺理论认为,企业现金持有具有市场竞争效应②Benoit(1984)和Bolton et al.(1990)称之为“深口袋”效应(the long purse or deep pocket)。国内学者刘端等(2011)和张会丽等(2012)称之为战略效应。,即充足的现金持有有助于企业实施更有利的产品市场竞争战略(如掠夺定价),或对竞争对手产生可信的威慑作用,进而掠夺现金匮乏竞争对手的市场份额,提升自身的产品市场业绩[29][30]。实证研究方面,Fresard(2010)以相对行业的企业产品市场业绩作为因变量,研究证实现金持有市场竞争效应的存在性[3]。国内研究中,刘志远等(2013)、陆正飞等(2013)等研究证实,企业现金持有可以提升与强化企业的产品市场竞争优势,产生积极的产品市场竞争效应[6][7][8][9][10]。

现有的经验研究还发现,企业现金持有市场竞争效应的发挥受到众多因素的影响,首要因素便是企业的融资约束程度。具体机理是在面临不完善资本市场和不确定投资机会的情形下,现金持有通过缓解企业面临的融资约束,进而确保企业获得相对行业竞争对手更多、更好的投资机会,进而取得战略竞争优势和更大的市场份额[6]。影响企业现金持有竞争效应发挥的另一重要因素为企业经营风险水平。当企业的经营风险较高时,持有较多现金有助于防止财务实力较强竞争对手的掠夺行为(如低价格竞争),进而确保企业自身的产品市场地位与份额[3][7]。

当前,企业与竞争对手间的竞争行为已转化为各自所依赖的供应链间的竞争行为,但现有文献尚未考虑企业核心利益相关者—供应商因素对现金持有市场竞争效应的影响。

(二)企业供应商关系及其影响

所谓供应商关系,即存在于企业与其核心供应商之间的重大经济联系,往往表现为双方交易关系的持久性与相互依赖性[31][32]。现有研究发现,供应商关系的形成不仅可以帮助企业提高存货管理效率,节约SG&A费用,而且随着双方交易关系强度的增加,企业间商业信用的额度会随之增加,最终有效改善企业的净现金流状况,进而弱化企业现金持有在内源融资中的作用[18][19][31]。当企业与供应商关系强度较高时,双方企业为保护自身的关系专有资产,都具有较强的动机帮助对方企业降低行业冲击的影响。因此,企业可以借助核心供应商的力量,弱化行业不确定性的冲击,降低自身的经营风险[28]。

然而,基于交易成本理论,随着企业与供应商间关系强度增加,双方企业关系专有资产投入就越多。关系专有资产的专有属性决定了当企业离开特定的渠道关系时,其价值将会遭受较大的贬损,因此,关系专有资产投入会导致企业的经营风险和财务危机成本增加[20][21][22]。另外,以无形资产为重要组成部分的关系专有资产缺乏流动性,使得企业很难通过关系专有资产的抵押或出售为企业提供融资便利,强化了企业面临的融资约束[33]。因此,对于供应商关系强度较高的企业而言,较多的关系专有资产投入会加剧企业的经营风险与融资约束。

(三)研究假说的提出

综上,供应商关系对企业融资约束与经营风险的影响具有双重性。而现金持有市场竞争效应的相关研究表明,相比非融资约束和低经营风险企业,融资约束和高经营风险企业中现金持有市场竞争效应更为显著。由此,对于中国上市公司而言,供应商关系对其现金持有竞争效应的总体影响表现为强化还是弱化作用呢?

中国制度环境下,与组织间关系(relationship)联系更多密切的是“关系”(guanxi)——中国社会的核心特质,即通过人际关系所形成人与人之间长期的互惠性交流。“关系”已成为中国商业行为中的“守门人”(gate-keeper)、“开门人”(door-opener)以及“和平制造者”(peace-maker)[23]。因此,中国企业间关系较多依靠个人层面的人际关系,弱化了对组织层面的关系专有资产投入的依赖,较少的关系专有资产投入所引发的财务脆弱性和融资约束问题相对较轻。同时,中国制度环境下,企业与供应商关系有助于商业信用活动的开展,进而可缓解企业的融资约束。刘凤委等(2009)基于中国各省的信任调查数据研究发现,信任等非正式制度有助于企业间商业信用活动的开展[27]。杨德明等(2013)基于中国非国有上市公司的样本数据研究发现,非国有上市公司利用政治关系和私人关系(寻求供应商、第三方金融等提供商业信用)进行债务融资的行为确实比较普遍,尤其是在货币政策紧缩期[26]。此外,Kong(2011)基于中国上市公司的研究发现,企业关系网络的形成和强化有助于双方企业抵御行业的冲击,提高企业的抗风险能力[28]。可以看出,中国上市公司中,供应商关系对企业现金持有市场竞争效应的总体影响应表现为弱化作用。基于此,提出本文的研究假说:

假说1:现金持有具有显著的市场竞争效应,即企业现金持有对其产品市场业绩具有显著的正向影响。

假说2:随着企业与供应商关系强度的增加,现金持有市场竞争效应呈现递减的趋势。

三、研究设计

(一)样本选取与数据来源

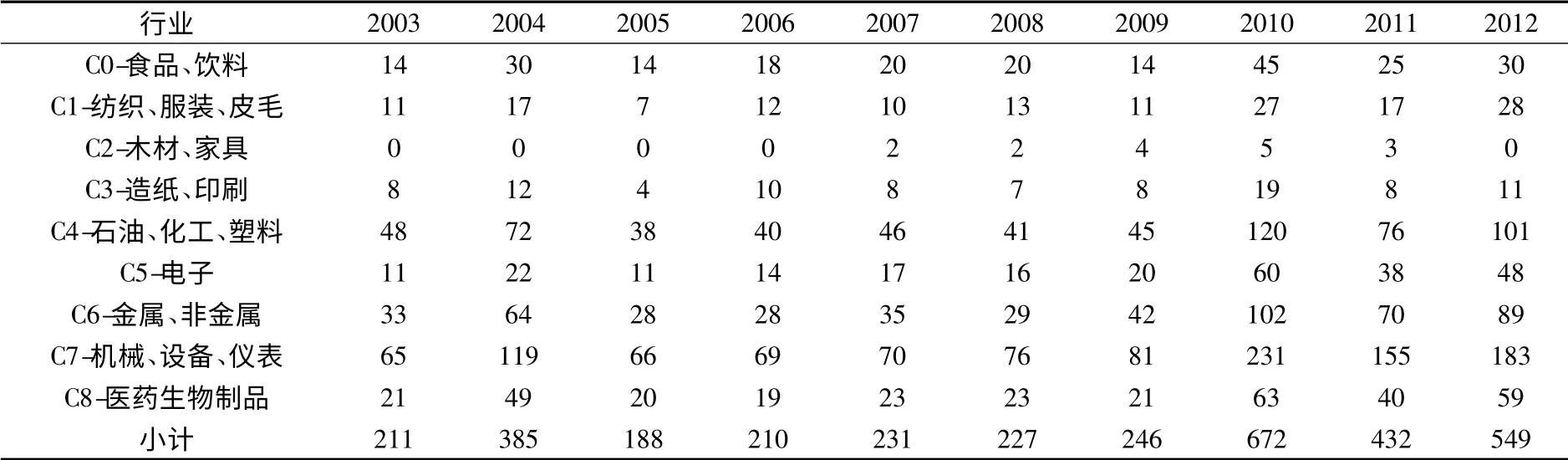

鉴于制造业竞争较为激烈,企业较为重视供应商关系的培育,以及制造业上市公司的代表性,本文选取2003-2012年A股制造业上市公司为研究样本。为了数据的准确性与代表性,考虑到C9代码的其他制造业所界定的产品市场不够明确,借鉴Fresard(2010)的处理方式[3],剔除该类行业样本;同时,剔除行业样本量少于2的样本公司与核心变量数据缺失的样本公司。据此,最终得到3351个公司/年观测值,具体行业分布如表1所示。

表1 样本行业分布表

(二)主要变量设置

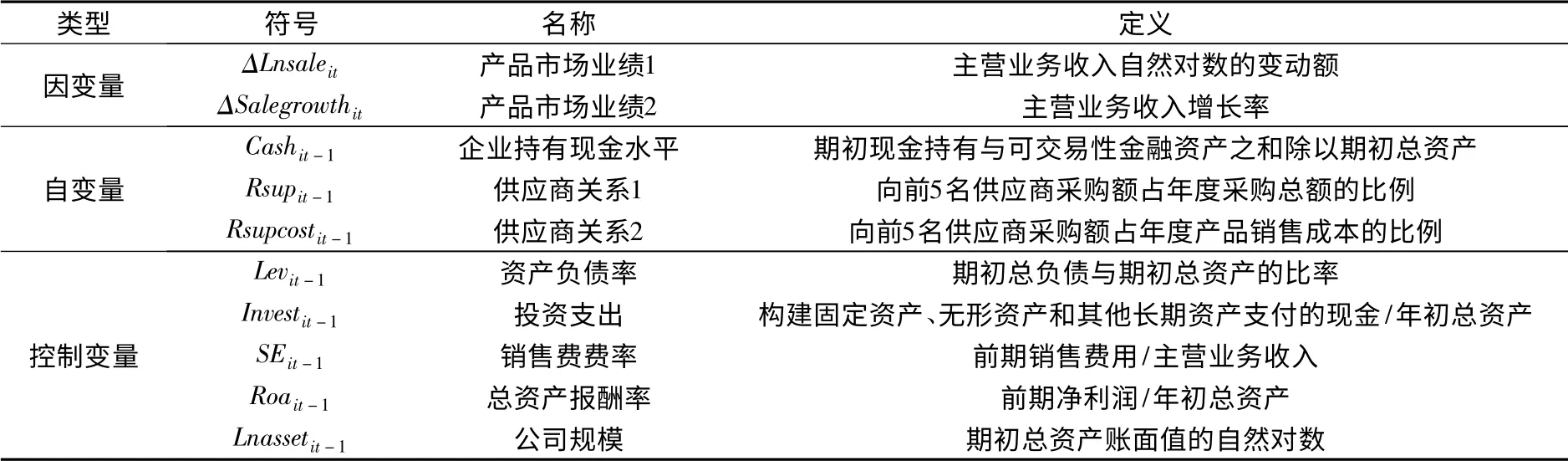

1.企业产品市场业绩指标。企业产品市场份额变化能够综合体现企业定价策略和其他市场竞争策略的经济后果,且该指标在各行业年度的计算口径基本一致,因此,现有研究中,相对行业的销售收入变化程度普遍成为企业产品市场业绩的计量指标[3][34]。本文旨在考察供应商关系对企业现金持有市场竞争效应的调节作用,如果采用行业相对指标来进行计量,则核心自变量的数值会有正负,这会导致无法判断实证结果与研究假说的一致性。为此,本文以销售收入自然对数的变动额(ΔLnsaleit)和销售收入增长率(ΔSalegrowthit)作为企业产品市场业绩的替代变量,同时采用固定效应模型对行业因素加以控制。当然,以相对行业的计量指标重新进行回归检验,结果完全一致(具体见稳健性检验(3))。

2.供应商关系强度。通过查阅中国上市公司年报发现,国内许多企业披露了其核心供应商(前5大)的信息,但基本都是以汇总的方式披露。借鉴郑军等(2013)、Kong(2011)以及张敏等(2012)的研究设计以及出于数据可得性的考虑[24][28][35],本文采用上市公司向前5名供应商采购额占年度采购总额的比例作为企业与其核心供应商关系强度的替代变量。

3.企业现金持有指标。借鉴刘志远等(2013)与王勇等(2013)的研究设计[9][36],本文采用较为宽泛的现金持有水平指标,即以(货币资金+交易性金融资产)/总资产来计量。

同时,借鉴相关文献的研究设计,本文还加入相应的控制变量:资产负债率(Lev)(滞后1期和2期);投资支出(Invest)(滞后1期和2期);营销费用(SE)(滞后1期和2期);经营业绩(Roa)(滞后1期);资产规模(Lnasset)(滞后1期);前期产品市场业绩(滞后1期),以控制可能遗漏变量(如分销网络或存储地理位置变更)的影响。为防止控制变量中含有因变量滞后期值,本文分别以ΔSalegrowthit-1和ΔLnsaleit-1代替ΔLnsaleit-1和ΔSalegrowthit-1。模型涉及的因变量、自变量及其控制变量的符号与定义具体如表2所示。

表2 主要变量符号、名称与定义

(三)研究模型设定

基于上述变量设计,本文分别以ΔLnsaleit和ΔSalegrowthit作为因变量,建立检验假说1与假说2的实证模型,如公式(1)所示。基于假说1的预期,模型中Cashit-1的回归系数χ1应显著为正;基于假说2的预期,模型中Cashit-1与Rsupit-1交乘项的回归系数χ2应显著为负。

四、实证结果与分析

(一)描述性统计与分析

主要变量描述性统计结果如表3所示。基于ΔLnsaleit、ΔSalegrowthit等核心变量的均值与标准差判断,部分连续性变量存在着极端值,为此,采用Winsorize对连续型变量统一进行0-1%至99%-100%的截尾处理。另外,通过计算主要变量的相关系数,结果显示,未控制其他变量的影响下,Cashit-1与ΔLnsaleit和ΔSalegrowthit在1%的水平内显著为正,与假说1初步一致;ΔLnsaleit和ΔSalegrowthit和供应商关系(Rsupit-1和Rsupcostit-1)基本显著为正,与已有研究基本一致(限于篇幅未予列示)。上述结果未能控制其他变量的影响,尚待进一步的多元回归检验。

表3 主要变量描述性统计表

(二)回归结果与分析

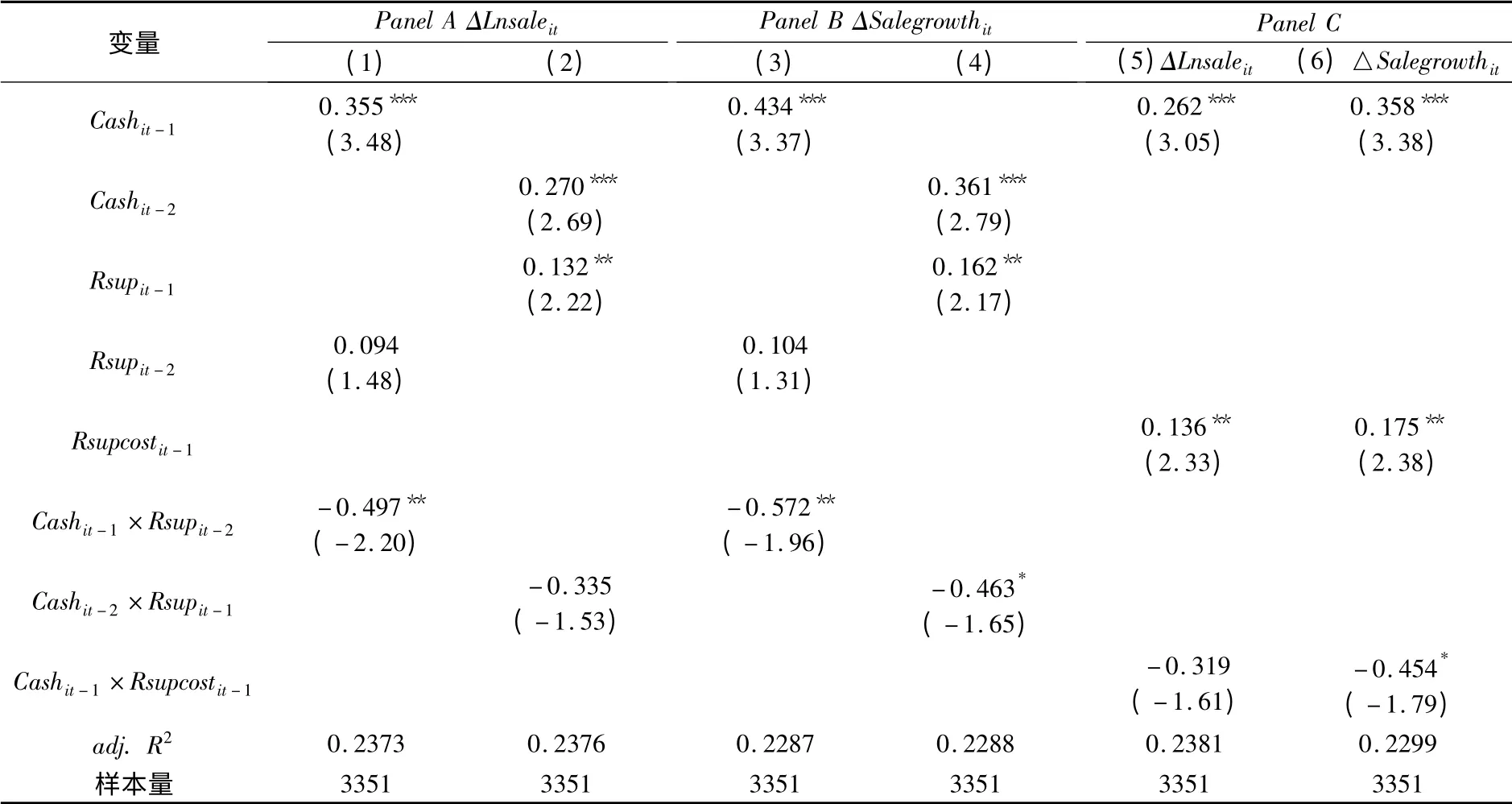

假说1与假说2的多元回归检验结果如表4所示。Panel A部分列示了以ΔLnsaleit作为因变量的回归结果。其中,列(1)列示了假说1的检验结果。Cashit-1回归系数在1%的水平内显著为正,证实现金持有具有显著的产品市场竞争效应,支持假说1。列(2)列示了假说2的多元回归检验结果。回归结果显示,现金持有水平(Cashit-1)与供应商关系(Rsupit-1)的回归系数均在5%的水平内显著为正,而二者交乘项的回归系数为-0.434,在10%的水平内显著为负,即随着供应商关系强度的增加,企业现金持有市场竞争效应呈现递减的趋势,支持假说2。Panel B列示了以△Salegrowthit作为因变量的回归结果,结果保持稳定,继续支持假说1与假说2。

表4 假说1与假说2的多元回归结果

(三)稳健性检验

1.内生性问题。多元回归检验过程中,本文通过采用自变量滞后1期值与固定效应模型等方式减轻内生问题,但依然可能存在未能观察到的潜在变量引发的内生性问题。为此,本文借鉴Fresard(2010)的研究方法[3],分别采用Cashit-2与Rsupit-2作为自变量重新进行假说1与假说2的检验,相应的多元回归结果如表5所示。以ΔLnsaleit(Panel A)或△Salegrowthit(Panel B)作为因变量,Cashit-2(或Cashit-1)的回归系数依然显著为正,而其与Rsupit-1(或Rsupit-2)交乘项回归系数至少在接近10%水平内显著为负,回归结果继续支持假说1与假说2。

2.供应商关系计量指标的选择。国外相关的实证研究设计中,是基于多个企业对单个核心客户的销售收入累计之和再除以该核心客户的产品销售成本,进而获取该核心客户的供应商关系计量指标[20]。本文借鉴之,以上市公司向前5名供应商采购额占主营业务成本的比例(Rsupcostit-1)作为供应商关系的替代变量,带入模型(1)重新回归,具体回归结果见表5中Panel C所示,回归结果依然保持一致,继续支持假说1与假说2。

3.产品市场业绩计量指标的调整。借鉴Fresard(2010)等研究设计[3][10],将因变量与控制变量采用行业中位数进行调整,然后再进行多元回归检验,回归结果保持稳定,继续支持假说1与假说2(限于篇幅未予列示)。

表5 稳健性检验(1)与(2)的多元回归检验结果

五、基于中国制度环境的进一步分析

(一)基于地区法制环境的差异

郑军等(2013)基于供应商关系和客户关系的视角研究发现,商业关系网络有助于企业降低交易成本和提升价值,尤其是在法制环境较差的地区,进而表明,转型经济环境下,企业关系网络与法律制度间存在着替补效应[24]。相比地区法制环境较好的企业,企业间关系降低交易成本、改善现金流状况的功能在地区法制环境较差的企业中应更为显著。另外,伴随着法制环境的改善,地区内的金融发展水平会得到显著提高,企业可以获取更多的银行信贷资源,进而会压缩供应商关系通过商业信用缓解企业融资约束的作用空间。基于假说2的成立,我们预期,相比地区法制环境较好的企业,供应商关系对现金持有市场竞争效应的弱化作用在地区法制环境较差的企业中表现得更为显著。

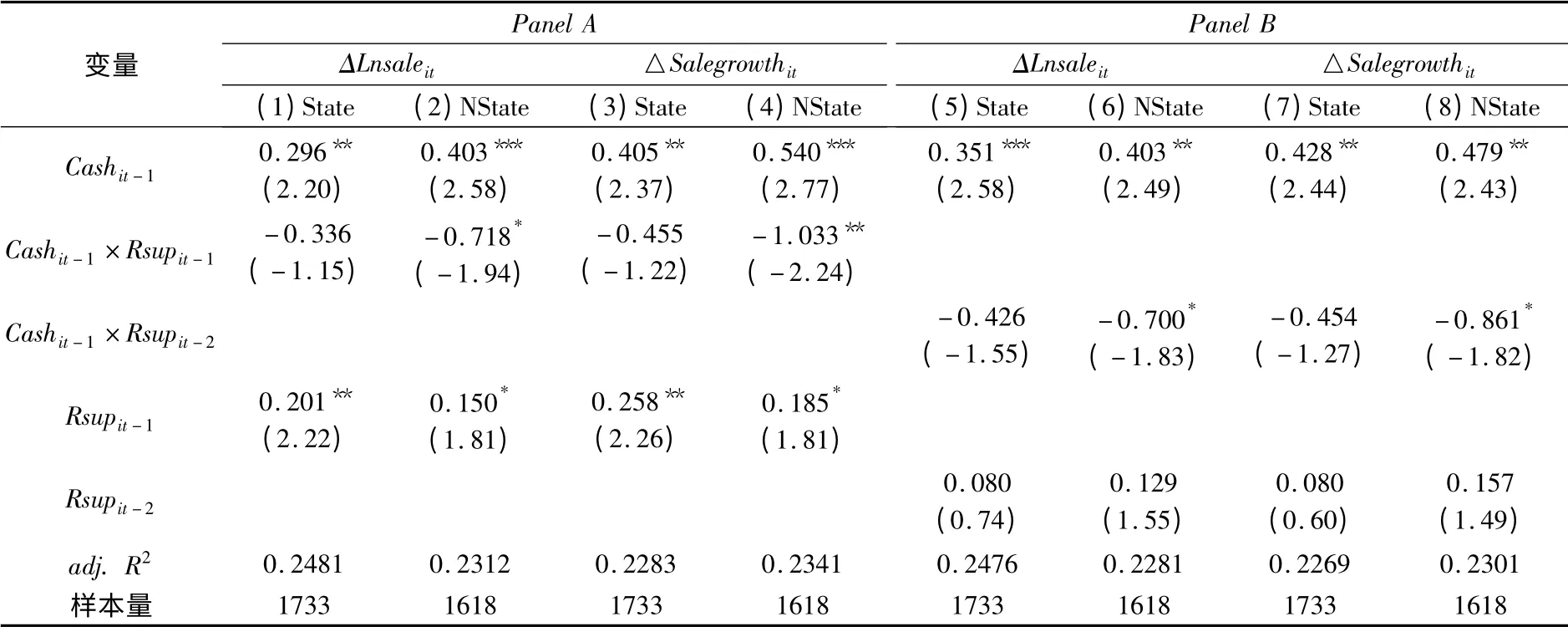

承袭郑军等(2013)的研究设计,采取樊纲等(2011)发布的“市场中介组织的发育和法律制度环境指数”作为地区法制环境好坏程度的替代变量[24]。基于各省市年度相应指数的单独排序,将样本按照年度中位数划分为高低两组,然后将所有年份汇总进行相应的分组回归,具体结果如表6所示。无论是以Rsupit-1(Panel A)或Rsupit-2(Panel B)作为自变量,相比地区法制环境较好组(Glegal),地区法制环境较差组(Blegal)的交乘项回归系数数值更小,显著性水平更高,与预期基本一致,揭示了地区法制环境因素的干预作用。

表6 基于地区法制环境因素的拓展分析多元回归结果

(二)基于政府控股特征的差异

Ying Ge et al.(2007)研究发现,相比国有企业,非国有企业更多依赖商业信用,且商业信用的使用更多基于融资目的,而非交易目的[37]。Allen et al.(2005)研究发现,基于声誉和关系的非常规融资渠道是支持非国有企业发展的资金主要来源[38]。杨德明等(2013)以非国有上市公司为样本研究发现,非国有企业利用政治关系和私人关系(包括供应商关系)进行债务融资的行为确实比较普遍,尤其是在货币政策紧缩时期[26]。可见,相比国有企业,供应商关系缓解融资约束的功能在非国有企业中发挥空间更大。另外,中国社会转型给企业交易活动带来了较大的不确定性,包括产品市场和政府管制的不确定性。由于政府财政的“兜底”和地方政府的保护(如行业进入和产权保护),国有企业面临的不确定性较小。因此,非国有企业通过构建供应商关系,更有利于降低其面临的不确定性。基于此,我们预期,相比政府控股企业,供应商关系对现金持有竞争效应的弱化作用在非政府控股企业中表现得更为显著。

承袭相关文献的研究设计,依据上市公司期初最终控制人是否为国资委、中央部门、地方政府或地方国资委,将样本划分为政府控股上市公司(State组)与非政府控股公司(NState组),相应的分组回归结果具体如表7所示。结果显示,无论以Rsupit-1(Panel A所示),还是Rsupit-2作为自变量(Panel B所示),相比政府控股组(State),非政府控股组(NState)中的交乘项回归系数数值更小,且至少在10%水平内显著,与预期一致。

表7 基于政府控股因素的拓展分析多元回归结果

六、结论与启示

本文基于供应链竞争的现实环境,以2003-2012年A股制造业上市公司为样本,实证考察了企业与供应商间关系强度对其现金持有市场竞争效应的影响。研究发现,供应商关系可以改善企业现金流状况,降低企业面临的不确定性,进而弱化现金持有市场竞争效应的发挥。相比地区法制环境较好企业与政府控股企业,供应商关系对地区法制环境较差企业与非政府控股企业现金流的改善程度和不确定性的降低程度更为显著,进而使得供应商关系对现金持有市场竞争效应的弱化作用表现得更为显著。简言之,研究结果表明,在现金持有发挥市场竞争效应的过程中,供应商关系具有显著的弱化作用,且地区法制环境因素与政府控股特征对此具有重要的调节作用。

新兴加转型的中国经济环境下,企业的供应商转包现象普遍,企业的供应链较长,企业进行采购管理及质量控制愈加困难,较为典型的案例便是肯德基二级供应商的六合集团由于“六合鸡”事件,使得肯德基遭受了重大的信用危机。因此,企业与供应商间关系无论是竞争战略层面,还是采购管理的经营层面对于企业均具有重要的现实意义。本文实证研究表明,供应商关系可以替代企业有限的财务资源,帮助企业提升产品市场竞争优势,且这种替代功能还受到地区法制环境与政府控股的制度环境因素影响。该研究发现对企业进行现金持有决策与供应商关系培育具有重要的实践借鉴意义。

[1]Blanchard,O.J.,F.Lopez-de-Silanes,Shleifer A.What do firms do with cash windfalls?[J].Journal of Financial Economics,1994,(36):337-360.

[2]Dittmar,Amy,Jan Mahrt-Smith.Corporate governance and the value of cash holdings[J].Journal of Financial Economics,2007,(83):599-634.

[3]Fresard L.Financial strength and product market behaviors:The real effects of corporate cash holdings[J].Journal of Finance,2010,(3):1097-1122.

[4]Bill Marcum,Dale R.Martin,Deon Strickland.Are USfirms stockpiling too much cash?[J].The Journal of Corporate Accounting&Finance,2011,(12):9-18.

[5]Xavier Boutin,Giacinta Cestone,Chiara Fumagalli,Giovanni Pica,Nicolas Serrano-Velarde.The deep-pocket effect of internal capital markets[J].Journal of Financial Economics,2013,109(1):122-145.

[6]刘端,周有德,陈收,王欢.基于融资受限和对冲需求的企业现金持有政策在产品市场竞争中的作用[J].系统工程,2011,29(2):63-73.

[7]孙进军,顾乃康.现金持有量决策具有战略效应吗?——基于现金持有量的平均效应与区间效应的研究[J].商业经济与管理,2012,(3):85-96.

[8]张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据[J].金融研究,2012,(2):183-195.

[9]刘志远,王勇,靳光辉.现金持有在产品市场竞争中的威慑效应——基于中国制造业上市公司的实证分析[J].系统工程,2013,(2):1-12.

[10]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013,(6):43-60.

[11]王雎.跨组织资源与企业合作:基于关系的视角[J].中国工业经济,2006,(4):44-51.

[12]Peng,M.W.,Wang,D.Y.L.,Jiang,Y..An institution-based view of international business strategy:A focus on emerging economies[J].Journal of International Business Studies,2008,39(5):92-936.

[13]Zhou K.,Poppo L.,Yang Z..Relational ties or customized contracts?An examination of alternative governance choices in China[J].Journal of International Business Studies,2008,39(3):526-534.

[14]Tao Gao,Sirgy M.J.,Bird M.M..Reducing buyer decision-making uncertainty in organizational purchasing:Can supplier trust,commitment,and dependence help?[J].Journal of Business Research,2005,(58):397-405.

[15]Li P.P..Guanxi as a special in formal institution in China:The critical implications of formal-informal interaction for geocentric theory Building[R].in H.W.Yeung ed.,Handbook of Research on Asian Business,London:Ednard Elgar,2006.

[16]McMillan J.,Woodruff C..Interfirm relationships and informal credit in vietnam[J].Quarterly Journal of Economics,1999,(98):1285-1320.

[17]Johnson S.,McMillan J.,Woodruff C..Courts and relational contracts[J].Journal of Law,Economics,and Organization,2002,18(1):221-277.

[18]Cunat V..Trade credit:Suppliers as debt collectors and insurance providers[J].Review of Financial Studies,2007,(20):491-527.

[19]Giannetti M.,Burkart M.,Ellingsen T..What you sell Is what you lend?Explaining trade credit contracts[J].Review of Financial Studies,2011,(24):1261-1298.

[20]Banerjee S.,Dasgupta S.,Kim Y..Buyer-supplier relationships and the stakeholder theory of capital structure[J].The Journal of finance,2008,(63):2507-2552.

[21]Kale,Jayant R.,Husayn Shahrur.Corporate capital structure and the characteristics of supplier and customer markets[J].Journal of Financial Economics,2007,(83):321-365.

[22]Titman S..The effect of capital structure on a firm's liquidation decision[J].Journal of Financial Economics,1984,(13):137-151.

[23]SH Park,Y.Luo.Guanxi and organizational dynamics:Organizational networking in Chinese firms[J].Strategic Management Journal,2001,(22):455-477.

[24]郑军,林钟高,彭琳.法制环境、关系网络与交易成本——来自中国上市公司的经验证据[J].财经研究,2013,(6):51-62.

[25]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009,(7):84-96.

[26]杨德明,陆正飞,罗党论.货币政策,媒体监督与关系型债务融资[A].中国会计学会2012年学术年会论文集,2012.

[27]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009,(8):60-72.

[28]Kong X..Why are social network transactions important?Evidence based on the concentration of key suppliers and customers in China[J].China Journal of Accounting Research,2011,(3):121-133.

[29]Benoit,Jean-Pierre.Financially constrained entry in a game with incomplete information[J].Rand Journal of Economics,1984,(15):490-499.

[30]Bolton P.,David S.Scharfstein.A theory of predation based on agency problems in financial contracting[J].American Economic Review,1990,(80):93-106.

[31]Kalwani M.,Narayandas N..Long-term manufacturer-supplier relationships:Do they pay off for supplier firms?[J].Journal of Marketing,1995,(59):1-16.

[32]Fee C.E.,Charles J.H.,Shawn Thomas.Corporate equity ownership and the governance of product market relationships[J].Journal of Finance,2006,(61):1217-1250.

[33]Kartik Raman,Husayn Shahrur.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041-1081.

[34]Campello M..Debt financing:Does it boost or hurt firm performance in product markets[J].Journal of Financial Economics,2006,(82):135-172.

[35]张敏,马黎珺,张胜.供应商-客户关系与审计师选择[J].会计研究,2012,(12):81-86.

[36]王勇,刘志远,郑海东.政府干预与地方国有企业市场竞争力——基于现金持有竞争效应视角[J].经济与管理研究,2013,(8):28-38.

[37]Ge Ying,Qiu Jiaping.Financial development,bank discrimination and trade credit[J].Journal of Banking&Finance,2007,31(2):513-530.

[38]Allen F.,Qian J.,Qian M..Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,(77):57-116.

猜你喜欢

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

财经(2016年22期)2016-08-30

商业会计(2015年15期)2015-09-21

法制博览(2015年7期)2015-08-05

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中外会展(2012年3期)2012-04-18