北大医药管理用财务报表分析

2015-03-26 06:54孙文倩

合作经济与科技 2015年10期

□文/孙文倩

(德州学院经济管理学院 山东·德州)

一、管理用财务报表分析体系

管理用财务报表就是按照经济性质将企业日常活动分为经营活动和金融活动两个方面,在此基础上对财务报表要素进行重新分类,进而列报。相比传统报表,管理用报表能够准确地反映企业用于经营活动和金融活动不同的资金来源,揭示企业经营活动和金融活动对净利润产生的不同影响,提供更加详细明晰的信息,帮助使用者更好地进行决策;还可使企业加强内部控制,降低交易费用,减少经营风险,实现企业价值最大化的目标。

管理用财务分析体系是以杜邦财务分析体系为基础,对相关公式进行重新设定而形成的财务分析体系,因此也被称为改进的杜邦财务分析体系。无论是杜邦分析体系还是管理用财务分析体系,都以“权益净利率”为核心指标,通过层层向下分解,逐步覆盖企业经营活动的每个环节。由于传统杜邦分析体系存在“总资产”与“净利润”不匹配,未区分经营损益和金融损益、未区分有息负债和无息负债等诸多局限,故管理用财务报表在分析时采用了改进的杜邦分析体系,将权益净利率分解为净经营资产净利率和杠杆贡献率两部分,与传统杜邦财务分析体系相比,在对企业财务状况和经营成果进行分析时,采用的数据更合理,得出的结论更精确。主要指标计算公式为:

净经营资产净利率=税后经营净利润/净经营资产

税后利息率=税后利息费用/净负债

经营差异率=净经营资产净利率-税后利息率

净财务杠杆=净负债/所有者权益

二、北大医药管理用财务报表分析

北大医药股份有限公司(证券简称:北大医药;证券代码:000788),位于中国重庆,注册资本1.2 亿元,总资产近7 亿元。是中国西部生物与化学合成药物生产、研制和出口基地,中国医药重点骨干企业,国家创新型试点企业,国家火炬计划重点高新技术企业,重庆市重点支持的出口畅销品牌企业,全球具有影响力的洛伐他汀生产基地和磺胺类药物生产基地。主要从事药械研究、药品生产和医药批发、零售经营,经营品种达18,000 多个,年销售收入近30 亿元人民币。

(一)北大医药管理用财务报表指标。根据北大医药管理用资产负债表和管理用利润表整理出北大医药2011~2013年管理用财务报表分析相关财务数据,如表1 所示。根据数据我们可以计算出北大医药2011~2013年的相关财务比率,如表2 所示。(表1、表2)

(二)权益净利率的驱动因素分解。权益净利率的计算公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆。为了解每个影响因素对权益净利率变动的影响程度,可以采用连环替代法测定各影响因素对权益净利率变动影响程度,分析过程如下:

将2013年与2011年相比,如下:

①2011年权益净利率=7.349%+(7.349%-2.503%)×0.7639=11.051%

②替代“净经营资产净利率”:3.382%+(3.382%-2.503%)×0.7639=4.053%

③替代“税后利息率”:3.382%+(3.382%-1.246%)×0.7639=5.014%

④替代“净财务杠杆”:3.382%+(3.382%-1.246%)×1.3938=6.359%

所以:

②-①“净经营资产净利率”变动对“权益净利率”的影响:4.053%-11.051%=-6.998%

表1 北大医药2011~2013年管理用财务报表分析相关财务数据

表2 北大医药2011~2013年的相关财务比率

表3 北大医药2011~2013年盈利能力分析相关财务数据(单位:元)

表4 北大医药2011~2013年盈利能力指标分析表

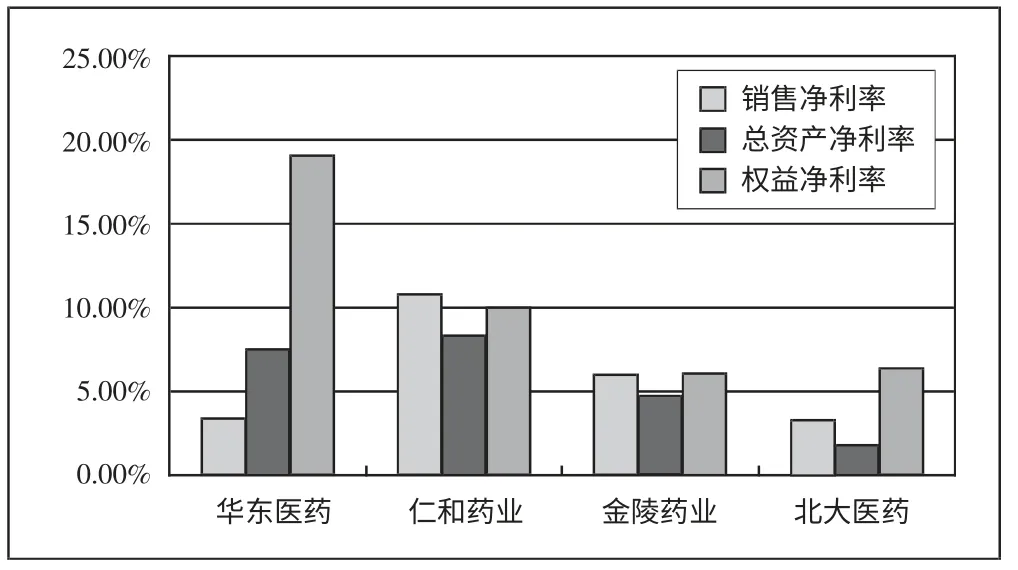

表5 2013年北大医药盈利能力相关指标与同行业对比表

图1 2013年北大医药盈利能力相关指标与同行业对比图

③-②“税后利息率”变动对“权益净利率”的影响:5.014%-4.053%=0.961%

④-③“净财务杠杆”变动对“权益净利率”的影响:6.359%-5.014%=1.345%

根据上述计算结果可知,2013年权益净利率比2011年下降了4.692%,其主要影响因素分析如下:净经营资产净利率下降,使权益净利率减少6.998%;税后利息率下降,使权益净利率增加0.961%。从报表附注可知,下降原因是市场贷款利率普遍下调,企业利用这个机会,以新债还旧债,提前归还了一些过去借入的,利息率较高的借款,同时借入了更多利息率较低的借款,使平均利息率下降;净财务杠杆上升,使权益净利率增加1.345%。

三、财务分析结论和建议

综上所述,可以判断是企业的基础盈利能力出现了问题。盈利能力也被称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低,它是评价企业经营管理水平的重要依据,无论是投资者还是债权人,都对反映企业盈利能力的比率非常重视。盈利能力的常用指标有销售净利率、总资产净利率和权益净利率。

(一)北大医药2011~2013年盈利能力趋势分析。根据数据整理出北大医药2011~2013年盈利能力分析相关财务数据,如表3 所示。并据以计算出北大医药2011~2013年的相关盈利能力指标分析比率,如表4 所示;同时,绘制出北大医药2011~2013年盈利能力相关指标趋势图,如图1 所示。(表3、表4、图1)

(二)北大医药与同行业企业盈利能力比较分析。2013年北大医药盈利能力相关指标与同行业对比表,如表5 所示。同时,我们根据指标数据绘制出2013年北大医药盈利能力相关指标与同行业对比图,如图1 所示。(表5)

通过与同行业的对比可以发现,2013年北大医药的销售净利率、总资产净利率、权益净利率处于较低水平,说明北大医药对资产的利用效率不高,通过销售赚取利润的能力不高。

通过以上对北大医药股份有限公司的财务分析,可以看出公司近几年的盈利能力呈下降趋势,在同行业中处于中等偏下水平,公司通过销售赚取利润的能力较差。公司的总资产净利率和权益净利率大幅下降,更加说明了企业运用自有资本的效率明显下降,总资产净利率是企业盈利能力的关键,虽然股东报酬由总资产净利率和财务杠杆共同决定,但提高财务杠杆的同时会增加企业的风险。此外,北大医药的净财务杠杆由2011年的0.7639 提高到2013年的1.3938,已经是较高的杠杆比率,依靠财务杠杆的提高是有限度的,因此提高权益净利率的基本动力是总资产净利率。

盈利能力是企业成败的关键,只有长期盈利,企业才能真正做到持续经营。公司管理层应采取积极的措施提高对资产的使用效率。一方面应拓展销售渠道,提高产品的质量;另一方面应该注重创新,合理利用市场供求关系,根据市场的需求不断开发出新产品,拓宽市场,提高市场占有率,进一步提高公司的盈利能力,为公司找到更好的发展前景。

[1]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2014.

[2]王晓茹,陈花兰.试论管理用财务报表在企业中的应用[J].财会研究,2011.7.

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

遵义(2017年24期)2017-12-22

辽宁经济(2017年5期)2017-07-12

中国卫生(2016年12期)2016-11-23

现代工业经济和信息化(2016年6期)2016-05-17

中国当代医药(2015年9期)2015-03-01

中国当代医药(2015年8期)2015-03-01

无锡职业技术学院学报(2012年6期)2012-03-25