存款保险制度国际比较与借鉴

2015-03-26 06:53徐赵力黄聪聪马成攀

合作经济与科技 2015年10期

□文/徐赵力 黄聪聪 马成攀 刘 鸿

(浙江大学城市学院 浙江·杭州)

众所周知,中国的存款保险制度是“隐性”的,并不适合我国的金融市场。所以在金融改革时期,一定要抓住机会构建具有中国特色的存款保险制度。许多国家已经建立起适合国情的存款保险制度,可以比较一下其他国家的存款保险制度。

一、各国存款保险制度的特殊性

(一)美国。美国的存款保险制度是基于美国存款保险公司的。美国存款保险公司为其会员银行的存款散户们承担一定数额的保险。2008年金融风暴前,担保金额为10 万美元,金融风暴之后,担保的金额则变为每一个账户25 万美金。

(二)日本。日本比美国多出了在利息方面的规定。一旦银行出现倒闭的情况,银行需要偿还储户的不但是存款,还包括利息。偿还金额最高为一千万日元,超过一千万日元的部分,按照银行不同的财务状况另行结算支付。

(三)澳大利亚。在澳大利亚,存款保险制度被称为“付款箱”制度。获得全额赔付的条件是储蓄资产在25 万澳币以下。另一方面,澳大利亚的“财政赤字”问题一向受到关注,政府对其的解决方案是向银行征收税率维持在0.05~0.1%区间之内的存款保险税。

(四)英国。英国的存款保护计划简称“DPS”。它的资金来自银行,可以分为“最小资金量”和“其他资金量”。当小银行倒闭时,用“最小资金量”。当大银行倒闭时,通过从银行征收特别费用来获取资金。

(五)加拿大。加拿大的存款保险制度称为“CDIC”。“CDIC”的特点就是可以将风险最小化。这个特点可以降低风险,减少损失,节约资金,从而提高金融监管的整体效率。

二、构建中国特色存款保险制度

基于对各国存款保险制度的特殊性的了解,以及在不同存款保险制度下存款保险制度的对比,再联系央行取消贷款利率下限的基本国情,构建显性的存款保险制度迫在眉睫。

我们可以试着从以下几个角度,尝试构建具有中国特色的存款保险制度:

(一)建立制度的目标定位。我们的目标是创造一个有利于大银行与小银行公平竞争的环境。我们应该通过我们的努力建立市场化风险管理机制,减轻财政负担。

(二)管理部门的设定。在管理部门设定这方面,建议中国人民银行直管存款保险机构。同时,在各地区设分支机构,垂直管理,负责一定范围内的金融机构的存款保险业务和一些审查工作。在一年中,要固定地对清偿能力和信贷质量等进行监督检查。

(三)存款保险制度的覆盖范围。根据我国的国情,建议覆盖范围适中。比如可覆盖商业银行、信用合作社和外资银行等。

(四)保险对象。覆盖外币存款,减轻货币调控压力,推动“藏汇于民”的政策。具体说,即把本国和外国货币存款同时作为保险对象,但是排出同业存款。

(五)存款保险的资金来源及运用。联系我国经济发展状况,在资金方面可以接受财政部拨款,也可以接受某些金融机构认购出资组建,接着再由保费来充实资金来源。

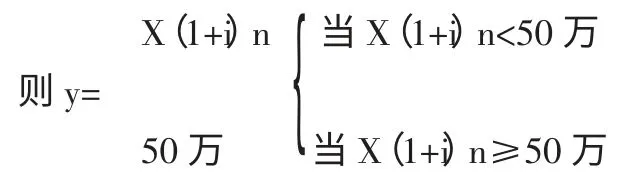

(六)保险限额。在保险限额上,可以了解到我国的国情还属于中等偏低收入的国家。建议保险限额设计如下:

设X 为本金,i 为利息,n 为存款年数,y 为偿付限额。

很显然,最高偿付限额为50 万元。如果一个存款人在一家银行的存款账户的本金和利息加起来在50 万元以内,则银行将进行全额赔付;如果超过50 万元,则50 万元以内全额赔付,超过50 万元的部分则从该存款银行清算财产中受偿。

(七)保险费率。因为存款准备金率具有风险缓冲作用,所以应该考虑下调法定存款准备金率,建议采用0.02%~0.1%的差别费率水平,其中可将商业银行分别适用不同的费率区间。

与任何制度一样,存款保险制度有其自身的局限性,设计不当或配套措施不完善,都会使风险增加。当然,伴随存款保险制度的建立,还应完善相关方面的立法,使得存款保险制度在法律的框架下运行。

[1]曹晓兰.构建具有中国特色的存款保险制度.保险职业学院学报,2010.

[2]张妍.中国金融改革背景下的存款保险制度构建研究.首都经济贸易大学,2014.

[3]刘娜.中国存款保险制度研究.辽宁大学,2012.

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

上海建材(2019年4期)2019-02-13

意林原创版(2017年2期)2017-06-15

福利中国(2017年4期)2017-02-06

天津造纸(2016年2期)2017-01-15

中国卫生(2016年3期)2016-11-12

中国民政(2016年10期)2016-06-05

长沙民政职业技术学院学报(2016年2期)2016-05-17

中国科技信息(2015年18期)2015-11-10