终极所有权结构和代理问题的严重性与公司业绩

2015-03-25 08:31郑少锋

重庆大学学报(社会科学版) 2015年2期

张 宁,郑少锋

(西北农林科技大学,陕西 杨陵 712100)

2014 年4 月29 日,国内乳业巨头贝因美股份公司一季度报告吸引了众多投资者的关注。该报告称,其一季度营业收入为10.88 亿元,比上年同期数减少35.85%;净利润为6 858.51 万元,同比下降36.34%。该公司对外声称,业绩颓势主要在于“本期销售额较上年同期下降”。然而从公司治理角度看,公司业绩与终极股权结构和代理问题等深层次原因关系密切。从终极股权结构看,谢宏始终是贝因美的终极控股股东。在2011 至2013 年3 年间,他分别以55%、55%和63.04%的比例持股贝因美集团,同时又分别以38.66%、40.01%和40.16%持有贝因美股份公司股权。显而易见,谢宏作为终极控制人对贝因美的控制呈现稳步增强之势。另外公司股东与管理层间、终极控股股东与小股东之间的两类代理问题也尤为重要。前者突出表现为,贝因美在短短3 年内就先后更换了四任董事长。管理层频繁更迭,至少说明在管理层未能以股东利益为重,尤其是股东利益最大化未能得到保障。后者主要表现为,终极控股股东对公司的有力控制更易促使董事会通过有利于自己的决策,间接侵占小股东利益。具体而言,终极控股股东通过操控董事会,严重透支上年利润,最终引发贝因美4 月29 日跌停[1],从而损害了众多小股东的利益。

贝因美虽属个案,但足以反映上市公司治理中的某些理论问题。上市公司终极控股股东所有权和投票权的变化,可能改变控股股东对管理层的影响力和侵占小股东利益的意愿,进而影响管理层尽职尽责的程度和外部投资者对该公司的态度,最终导致该公司的运行效率和业绩出现产生波动。换言之,终极所有权结构可能会对代理问题和公司业绩造成一定程度的影响。然而,这种推断可能忽略被解释变量与解释变量之间相互影响所导致的内生性问题,甚至忽视三者关系还可能存在的其他可能性。譬如管理层与股东间的代理问题(或者大小股东之间的代理问题)也可能造成终极控股股东所有权和投票权持有方案的变动,甚至公司业绩的波动也会影响到终极控股股东的持有意愿和控制能力,最终改变终极所有权结构形式。倘若仅着眼于终极所有权结构、两类代理问题和公司业绩三者之间单一方向的关系,而忽略了三者间的相互关系,必然导致以偏概全。因此,本文将从内生性角度对终极所有权结构、代理问题严重性和公司业绩三者之间的相互作用进行分析。

一、文献述评

近年来,终极所有权结构、代理问题和公司业绩之间的关系日渐成为学者们研究的热点。在终极股权结构与公司业绩的关系研究中,La porta 等[2]从终极控制理论出发,以终极控股股东控制链入手研究公司所有权结构。国内学者则从以下两个视角研究终极所有权结构与公司业绩关系:着眼于终极控股股东性质,刘芍佳等[3]对上市公司终极控股股东类型重新分类后发现,政府直接控股公司的绩效高于间接控股公司的绩效;叶勇等[4]认为终极控股股东分别为国家、私人和一般法人的上市公司业绩(以净资产收益率衡量)差异微弱;李善民等[5]则发现控制两权偏离程度之后,终极控股股东为家族的公司其业绩低于终极控股股东为政府的公司。着眼于终极控股股东所有权、控制权及其偏离程度,谷祺等[6]认为终极控股股东现金流权与公司价值负相关,同时也有相反的结论[7];对于终极控股股东控制权与公司价值的关系,有学者发现负相关关系[6-7],也有研究认为存在正U 型关系[8],甚至是倒U 型关系[9]。张耀伟[10]认为终极控股股东的两权偏离程度会对公司价值产生显著负面影响。

在代理问题与公司业绩之间的关系研究中,林晓辉和吴世农[11]认为代理问题是公司采取多元化经营的重要原因,但多元化经营程度的提高会对公司绩效产生负面影响;王鹏[12]认为完善投资者保护机制,能降低控股股东资金占用水平和两权分离程度,减缓第二类代理成本,最终可能有助于提高公司绩效水平;孙蔓莉等[13]按照代理问题类型区分了中美日三国公司的治理模式及其业绩自利性归因行为,发现三国公司存在自利性归因程度趋弱的状态。

在股权结构与代理问题的关系研究中,秦彬和肖坤[14]通过对中国上市公司股权结构对两类代理问题所引发的代理成本的影响进行实证分析,发现股权结构强烈影响着代理成本;孙亮和刘春[15]在将上市公司终极控制人密切相关的股东界定为上级股东后发现,当第一类代理问题较为严重时,上级股东的介入能够有效地降低代理成本;周军[16]认为,不同股权结构下的公司,并购过程中存在着不同类别的代理问题:股权分散时是第一类代理问题,而股权结构比较分散或集中时则存在双重代理问题,股权集中程度很高时则主要是第二类代理问题。

根据上述研究可知,对终结股权结构、公司业绩与代理成本两两关系的研究已经非常全面和深入,但对三者之间的相互关系研究则存在着相应的不足,尤其对内生性问题关注不够。一方面,从终极控股股东性质角度或终极控股股东所有权、控制权及两权偏离程度角度而言,终极股权结构与公司业绩的单向关系得到了研究,但未考虑到两者的相互关系。造成这种疏漏的原因,一是学者对终极所有权结构定义不同,有的以终极控股股东的所有权定义,有的则借助于控制权或两权偏离程度。二是除变量定义、样本结构、计量误差等原因外,上述研究几乎都先验性地假设股权结构是外生的,导致公司业绩对终极股权结构的正向或负向反馈作用难以体现。即使个别研究指出了股权结构与公司业绩的相互影响,但仅考虑到此二者的关系,并未将代理问题与此二者的相互关系纳入研究范畴。另一方面,在代理问题与公司业绩、代理问题与股权结构两方面研究中,既有研究大多倾向于探究两类代理问题(或成本)对公司业绩的影响,或者股权结构对代理问题(成本)的作用,并未指出公司业绩对代理问题(成本)或者代理问题(成本)对股权结构的反馈作用。另外既有研究侧重从“量”的角度出发,量化分析单一代理问题或者两类代理问题所引致的“代理成本”对公司业绩或者股权结构的影响,忽视从“质”的角度对代理问题进行严重性分析。事实上,只有先从“质”的角度入手,在初步判断代理问题是否严重的基础上,谈及代理问题引致的成本才有一定的意义。

基于此,本文着眼于内生性,聚焦终极所有权结构、代理问题严重性和公司业绩三者间的相互关系,对其建立相应联立方程模型并采用三阶段最小二乘法进行实证分析。需要说明的是,本文选取118 家“大农业”上市公司基于以下三个原因:第一,国家对现代农业的政策支持,例如十八届三中全会提出进一步深化农产品流通体制改革、完善农产品市场体系、发展农业产业化经营,促进金融业为农业的现代化经营提供资金,使农业上市公司相较其他行业上市公司具有得天独厚的发展优势。第二,农业的投资回报周期长,对自然环境的依赖性较重,而金融市场本身变化迅速,农业上市公司面临自然和市场的双重风险。相较于纯粹受市场影响的上市公司,农业上市公司的双重风险更能体现为较大幅度的业绩波动,也就需要更加完善的数学模型来分析终极所有权结构、代理问题严重性和公司业绩三者的关系。第三,选择农业上市公司的样本拓宽了上市公司样本的代表性,使相关的公司治理理论更加具有解释力。

二、研究假设

(一)终极所有权结构与两类代理问题严重性关系分析

1.终极所有权结构对两类代理问题严重性的影响分析

股权结构的差异决定了公司所面临的代理问题不同,影响着两类代理问题的严重性。La Porta 等[2]发现,股权分散的公司较易存在股东与管理层间的代理问题;而在股权集中的公司中,往往存在终极控股股东,更易引发终极控股股东与小股东间的代理问题。一方面,当股权集中时,终极控股股东与管理层间的第一类代理问题得以弱化。这是因为终极控股股东凭借公司的控制权,使管理层不对全体股东而只对大股东及其背后的终极控股股东负责。甚至,终极控股股东建立的金字塔层级越多或两权偏离程度越高,其控制能力越强,第一类代理问题严重性越低。另一方面,终极控制理论认为,公司的终极控股股东之所以建立金字塔式股权结构,目的在于实现其所有权和控制权的分离[17]。这样,终极控股股东既能以较小比例的所有权获得更大比例的控制权,便于其实施侵占行为;同时,又能以较小比例的所有权“质押”于公司,强化其风险承受能力,从而使其更倾向于高风险投资,获得控制权私人收益和实施“隧道效应”行为的利益所得[18],敢于实施侵占。然而,近年来以中国国有上市公司为样本的研究发现,中国国有上市公司存在较高的股权集中程度,且终极控股股东多为——国家,其建立多层金字塔式终极控股结构的根本目的并非是获取私人收益或者进行隧道侵占,而是一种新的“权力下放”形式,以此实现激励约束机制最优化和利润最大化[19-20]。在此情况下,大股东(终极股东)与小股东的利益目标具有一致性。因此,终极控股股东两权偏离程度的提高不会导致终极控股股东对小股东更大程度的侵占,反而会降低第二类代理问题严重性。

2.两类代理问题严重性对终极所有权结构的影响分析

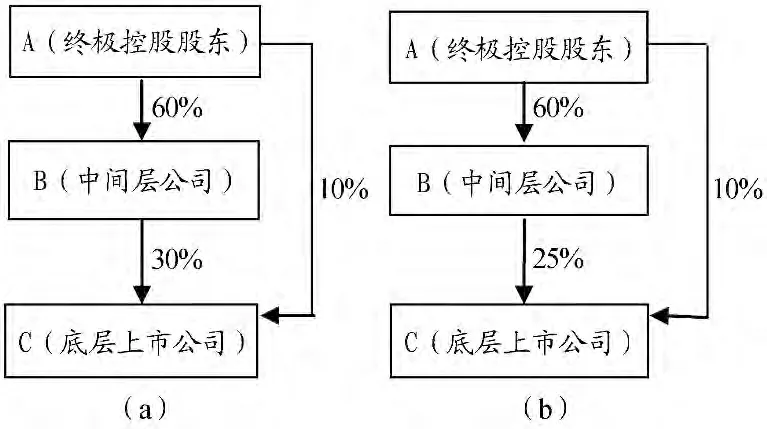

在中国,无论是民营上市公司还是国有上市公司,大股东控制权和管理层持股比例间存在明显的冲突[21]。这是因为,尽管管理层应当对终极控股股东(大股东)履行诚信义务,但在“理性人”假设下,管理层更忠于自身的利益所得。因此,管理层在手握公司日常经营大权的基础上,会日积月累形成“堑壕效应”[17],导致管理层与控股股东之间的第一类代理问题越来越严重。这时,若终极控股股东在与管理层的博弈中处于上风,便能凭借对董事会的强大控制力,促使董事会以提高股票期权行权条件等方式间接降低管理层股权激励水平,甚至直接罢黜管理层迫使其放弃在该公司的股权,从而改变该公司股权结构形式。事实上,这种情形较为少见。若终极控股股东处于劣势,则会对管理层是否恪尽职守履行代理义务产生怀疑,从而降低其所有权比例,进而降低其两权偏离程度(如图1 所示①终极控股股东所有权比例计算方法源于引用文献[22];投票权方法借鉴自引用文献[2],但本文对其有所改动,具体见变量设计部分。)。

图1 终极控股股东两权分离程度的变化②此处终极控股股东通过中间层公司减少对底层上市公司所有权持有比例,而不通过减少直接持有比例。这是因为终极控股股东作为公司的大股东之一,倘若直接减持,可能会导致外部投资者对该公司前景心生疑虑,从而影响公司业绩,最终使终极控股股东的收益下降。因此,他通过更为隐蔽的方式——金字塔式股权结构来间接减少持股比例,使其他投资者难以(很快)察觉。

图1(a)中,终极控股股东在底部上市公司中的控制权比例为40%(即30%+10%),其所有权比例为28%(即60%*30%+10%),故其两权分离程度是1.43;当终极控股股东所有权比例降至25%(即图1(b)所示)时,其两权偏离程度则为1.40,较图1(a)有所下降。重新试之以20%和15%,其两权偏离程度分别降低至1.36 和1.31.显然,随着终极控股股东所有权的下降,其两权偏离程度呈现递减趋势。

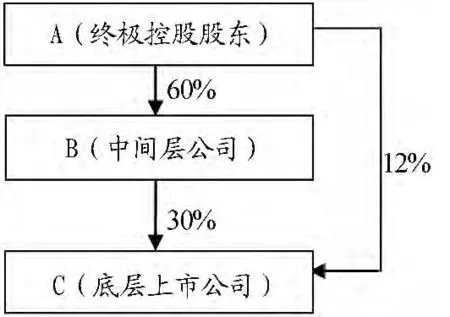

当终极股东两权分离程度增大时,其对小股东的利益侵占越大[19,23]。因为,此时终极控股股东的控制权能以更大幅度超过其所有权,超额的控制权促使终极控股股东不再满足于只凭既有所有权获取些许股利,转而侵占小股东利益以获取高额私人收益。最后导致终极控股股东与小股东之间的利益分歧愈来愈大,前者侵占小股东的动机也越来越强烈,第二类代理问题严重性也随之提高。作为理性投资者,小股东一旦觉察到自己利益与终极控股股东利益背道而驰,为求自保,便会采取“用脚投票”的方式放弃其在该公司的部分甚至全部所有权[24]。由于外部投资者能够对控股股东的侵占行为进行预期并据此调整自己购买该公司股票的额度[25],故他们可能会将小股东此举视为免遭终极控股股东侵占的一种反映,从而慎重入市。在洞悉小股东和外部投资者的预期之后,终极控股股东便能够轻而易举地蚕食小股东手中的所有权,导致其两权分离程度的下降(见图2)。

当终极控股股东通过收购小股东手中的所有权导致其自身的所有权比例逐渐提高时,譬如提高至12%(即图2所示③此处终极控股股东通过收购小股东所有权而直接增加持有比例。这是因为终极控股股东作为公司的大股东之一,其直接增持行为可能会产生“羊群效应”,使外部投资者看好该公司的前景而提高公司业绩,最终使终极控股股东的收益上升。因此,他乐意通过这种直接方式显示对本公司的信心,释放积极信号。)时,其两权偏离程度则为1.40,较之图1有所下降。另外,当其所有权比例增加至15%和2%时,其两权偏离程度分别降低至1.36 和1.31。显然,随着终极控股股东所有权的提高,其两权偏离程度呈现递减趋势。故提出假设1:

终极控股股东两权偏离程度越高,两类代理问题严重性越低;两类代理问题严重性越高,终极控股股东两权偏离程度越低。

图2 终极控股股东通过蚕食小股东所有权降低两权分离程度

(二)两类代理问题严重性与公司业绩关系分析

1.两类代理问题严重性对公司业绩的影响分析

第一类代理问题产生于分散股权结构下公司所有权和经营权的分离[26],使公司股东与管理层之间的利益出现分歧,后者不再将公司业绩最大化(也即股东利益最大化)奉为行为准则,而是追求自身的在职利益并积累“堑壕效应”能力[17]。当管理层与股东利益非一致性越来越明显时,股东便会行使其“用脚投票”的权力,而股东集体抛售股票势必导致该公司股价应声而落,公司市场价值随之下降。第二类代理问题则源于集中股权结构下公司所有权和控制权的偏离[2]。这种偏离使全体股东利益最大化在控股股东的利益目标中不再占据主要地位,取而代之的是控股股东获得控制权的私人收益和侵占小股东的收益[27]。然而,小股东的利益目标却仍然是全体股东利益最大化。由此,产生了二者之间的利益冲突。当这种代理冲突愈发严重时,控股股东侵占小股东的可能性便随之提高,外部股东进而会降低对该公司前景的预期,最终使公司业绩降低。

2.公司业绩对两类代理问题严重性的反馈作用分析

公司业绩的升或降,是公司治理状况好或坏的体现,更是深层次代理问题缓解或激化的表征。一方面,公司业绩出现稳步上升的趋势,反映出公司管理层运营得当,反之亦然[28]。一般而言,公司业绩越好,管理层薪酬随之提高的可能性越高[29],进而提高管理层与股东利益的趋同性,最终缓解第一类代理问题,使其严重性降低。另一方面,随着公司业绩的上升,控股股东为了既能向外部投资者“示好”,减少甚至打消外部投资者对于遭受控股股东利益侵占之忧,又能提高自身的收益,还可能力主提高股息发放率,最终缓解第二类代理问题严重性。这是因为,股息发放率能够将公司财产从大股东(控股股东)控制下剥离出来,从而限制后者的侵占行为[30]。故外部投资者能够通过股息发放的多寡预见被控股股东实施利益侵占的可能性,进而要求控股股东提高股息发放率以维护自身利益[31]。对控股股东而言,股息能确保他们从所控制公司中获得不菲的收益,遂会将其视为一种从所控制公司之外获取资源的重要方式[31],从而积极提高股利派发水平。因此,本文的第二个假设即为:

无论是第一类代理问题,还是第二类代理问题,其严重性均与公司业绩之间存在负向的相互影响关系。

(三)终极所有权结构与公司业绩关系分析

1.终极所有权结构对公司业绩的影响

尽管来自西方发达国家终极所有权结构的研究表明,一方面,随着终极控股股东两权偏离程度的增大,终极控股股东侵占小股东的动机便会愈发强烈,最终导致外部投资者降低对该公司的期望,公司业绩随之下降[2]。另一方面,终极控股股东两权偏离程度越高,其投资风险较大项目的偏好越明显,这可能会招致公司陷入财务危机之中,增加破产风险,从而对公司业绩产生负面影响[32]。但是,鉴于本文的研究样本73%以上都是国有上市公司,其终极控制人——国资委的策略动机与西方发达国家上市公司终极控股股东——私人及其家族的行为动机差异十分巨大。作为国家的代理人,国资委建立金字塔式股权结构、分离其所有权和投票权的目的在于实现“权力下放”[19],而非获得控制权私人收益。因此,国有上市公司终极控股股东两权偏离程度越高,则“权力下放”的程度越大,对管理层的激励越有效,进而提高公司运营效率,最终提高公司价值。

2.公司业绩对终极所有权结构的作用

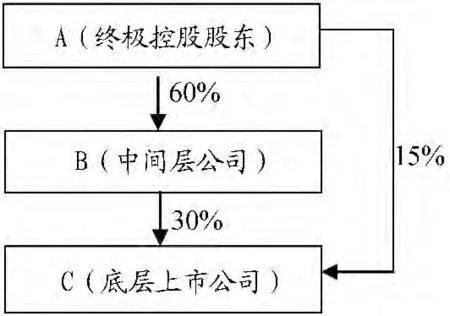

公司业绩的波动反映出投资者对该公司在股票市场上未来表现的预期,这种预期的高低涨落影响公司具体股权安排的变动。一方面,上市公司市场价值的逐步提升,会使外部分散的投资者提高其预期水平,争相求购该公司的股票,从而助推公司业绩的进一步上涨。此时,终极所有权结构变化微小。另一方面,上市公司业绩的提高使公司前景良好,倘若终极控股股东持有的股权比例越大,则所分的红利越高[31]。因此,终极控股股东可能会在直接所有权链上增持一定比例的股权,以打消外部投资者对其利益受到侵占的悲观预期,促使他们放心地持有该公司股票,从而进一步推高公司股价。对外部投资者而言,无需对控股股东的增持行为产生恐慌[33]。总之,公司业绩的提高将会刺激终极控股股东的增持行为,从而提高所有权比例,使得两权偏离程度有所下降,表明其侵占动机减弱(见图3)。

图3 公司业绩提高会刺激终极控股股东的增持行为

相较于图1,图2 中终极控股股东的两权偏离程度为1.43。若将图3 中终极控股股东直接持股比例再增加5%至20%时,则两权偏离程度为1.31。由此观之,公司业绩的提高可能会使终极控股股东两权偏离程度降低。因此,本文第三个假设也呼之欲出,即:

终极控股股东两权偏离程度越高,公司业绩越高;公司业绩越高,终极控股股东两权偏离程度越低。

三、模型构建、变量定义和数据来源

三阶段最小二乘法适用于以下几种情况[34]:其一,结构方程解释变量中的内生解释变量是随机解释变量,不能直接用OLS 来估计;其二,损失变量信息问题,在估计联立方程系统中某一个随机方程参数时,必须考虑没有包含在该方程中的变量的数据信息;其三,联立方程模型系统中每个随机方程之间往往存在某种相关性,表现于不同方程随机误差项之间,如果采用单方程模型方法估计某一个方程,是不可能考虑这种相关性的,造成信息的损失。

回顾上文所做分析,三阶段最小二乘法恰好适用于弥补既有研究缺乏公司业绩对终极所有权结构和代理问题严重性的反馈作用研究,提高样本信息系统的利用程度。故本文首先建立理论模型,紧接着对所涉及的变量进行详细定义,进而建立两类代理问题严重程度、终极所有权结构和公司业绩三者间的联立方程组对其进行模拟,最后采用三阶段最小二乘法模型对所建联立方程组进行系统估计。

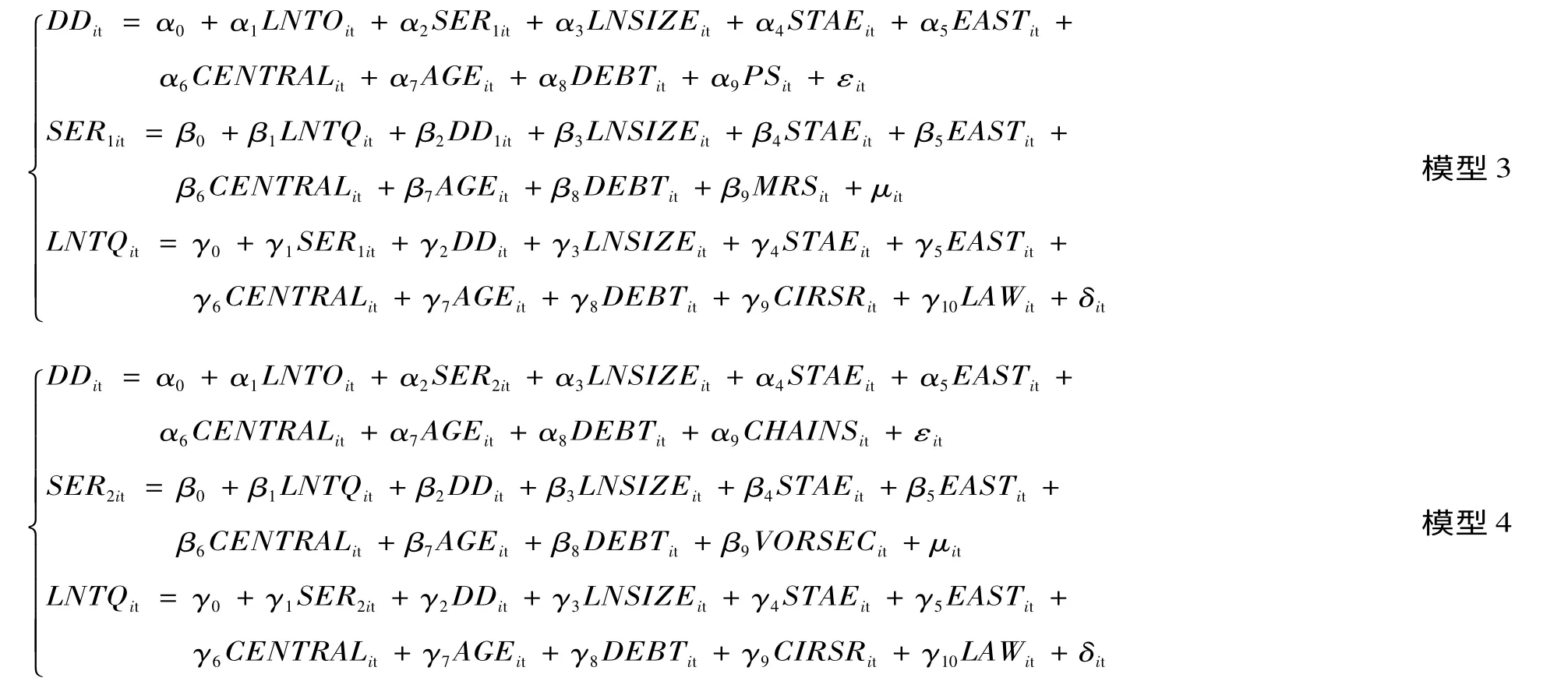

(一)理论模型构建

根据上节讨论,构建联立方程组如下:

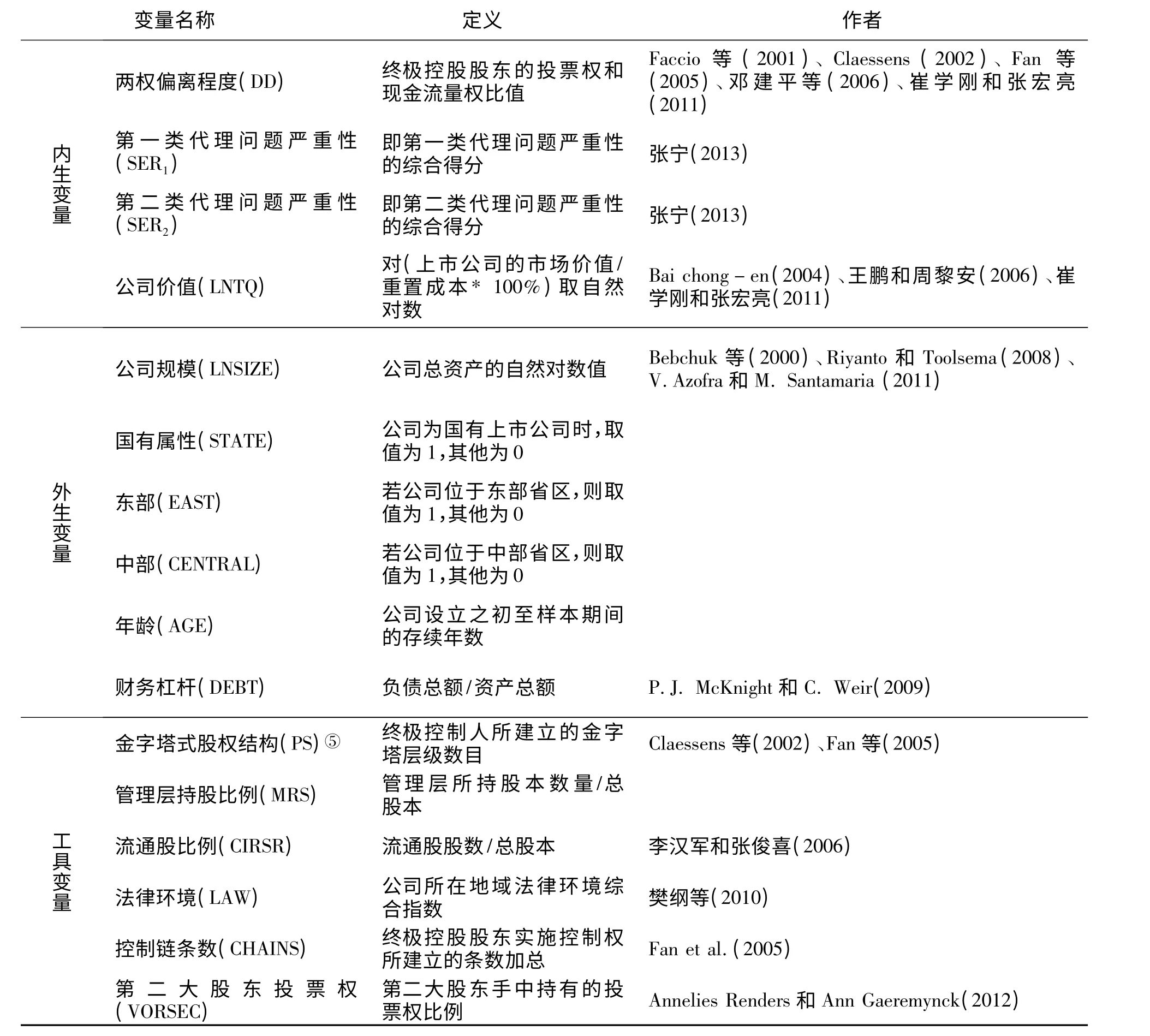

(二)变量定义

1.终极所有权结构

本文在重视终极控股股东所有权的基础上,兼顾其控制权,采用终极控股股东控制权(即投票权)与所有权偏离程度作为终极所有权结构的一个明显特征变量。其中,终极控股股东的所有权是指终极控股股东在某公司中以直接和间接所有权链持有的该公司现金流量权的总和,控制权(即投票权)是指终极控股股东所建立的所有控制链条中最小投票权比例的加总。

2.代理问题严重性

本文采用因子分析法对影响代理问题严重性的各种因素进行提炼,最终寻得两类代理问题严重性综合因子得分[35]。其中,第一类代理问题严重程度的影响因素包括:股权集中度、第一大股东性质、管理层持股比例、管理层股权收入占其总收入比例、两职合一。第二类代理问题严重程度则纳入终极控制人控制权、终极控制人性质、第二大股东控制权、两权偏离程度、红利等影响因子。

3.公司业绩

既有研究认为由于制度不完善的原因,公司财务数据易受操纵,难以反映真实的公司业绩。公司业绩的衡量应当充分考虑到公司的市场价值、股本权益以及非流通股价格等因素[36]。故本文参照白重恩等[37]的研究,将公司业绩以三种不同算法④a.TQ1=上市公司市场价值/公司重置成本=(年末流通股的市场价值+年末非流通股份*年末A 股收盘价*0.3+年末负债总额)/(公司年末净资产+年末负债总额);b.TQ2=上市公司市场价值/公司重置成本=(年末流通股的市场价值+年末非流通股份*年末A 股收盘价*0.2+年末负债总额)/(公司年末净资产+年末负债总额);c.TQ3=上市公司市场价值/公司重置成本=(年末流通股的市场价值+年末非流通股账面价值(即净资产)+年末负债总额)/(公司年末净资产+年末负债总额)所取得的托宾值来衡量。

4.控制变量

(1)公司规模。

公司规模越大,越需要资金实力雄厚的股东进行控股,这类股东的实力是自然人股东难以企及的,因此规模越大的公司其终极控股股东多为国家;公司规模越大,其公司治理机制越完善,代理问题严重性可能得到有效缓解;规模也会对公司价值产生作用,其规模越大则风险抵御能力越强,公司价值越高。因此,本文以公司总资产的自然对数值所衡量的公司规模变量纳入控制变量之中。

(2)公司所在地域。

公司所处地域的不同综合反其所处的宏观经济环境、基础设施建设条件、历史文化背景和法律制度环境的差异性,这些因素的差别可能对公司股东投资结构、经理人员职业素养及经理人市场、股东维权意识和能力等方面产生影响,进而影响终极控股结构、代理问题以及公司价值。因此,本文设置东部和中部两个虚拟变量以反映地域因素对内生变量的作用。

(3)公司年龄。

公司年龄可以从侧面反映出该公司治理机构设置逐渐完善的程度,进而对代理问题的可预防性和补救性产生影响:公司越年轻,则信息披露机制越健全(为了达到上市的标准),股东利益保障程度越高,投资者的信心越强,从而影响股权结构;公司存续年限的高低也可能会对其公司价值累积效应加以反映。因此,本文专门设置公司年龄这一时间变量反映时间效应的影响。

(4)公司属性。

国有上市公司与民营上市公司在资源获得性(尤其是融资渠道、政策信息等资源)、公司治理机制运营以及经营目标上存在较大的差异性。这些差异会直接影响公司股东组成、管理层经营效率、终极控制人侵占方式和程度等方面,进而影响内生变量。遂设置“国有”这一虚拟变量,考察公司属性的影响。

表1 变量定义总表

(5)财务杠杆。

财务杠杆即上市公司年末总负债与总资产之比。这一变量设置是为了控制风险程度对内生变量的影响。财务杠杆的变化会直接影响公司股权资本融资,改变股权结构;总负债越多,财务杠杆越高,则债权人越有动力去监督公司运营情况,从而抑制管理层或者控股股东对公司资源的侵占,减轻代理问题;财务杠杆的提高可能增大公司陷入财务危机的可能性,进而对公司价值产生负面影响。上述变量具体定义见表1。

(三)实证模型构建

根据以上分析,本文建立终极所有权结构、两类代理问题严重性、公司价值的联立方程模型如下:

按照联立方程模型识别所需满足的阶条件与秩条件[40],联立模型3 应至少包含三个适当的工具变量。鉴于相关文献的缺乏,本文对工具变量的选择难以从既有文献中工具变量设置得到启发,因此,便从相关程度角度予以筛选。终极控股结构方程中设置的工具变量是终极控股股东的金字塔式控制方式,该变量与两权偏离程度之间存在密切的关系(相关系数为0.51),但对公司价值和第一类代理问题严重程度影响不大(相关系数分别为0.079 和-0.13)。第一类代理问题严重程度方程中所涉工具变量为管理层持股比例,该变量能直接影响管理层与股东利益冲突的大小即第一类代理问题严重程度(二者相关系数达0.61),但管理层持股比例与终极控股结构和公司价值之间不存在直接关系(相关系数分别是-0.04 和0.00)。价值方程中,流通股比例的大小直接影响上市公司价值的高低(相关系数0.53),法律环境的好坏也昭示着公司所在地的政治法律环境良劣(相关系数0.24),同时这两个变量对第一类代理问题严重程度和终极控股结构的影响很小(流通股比例和法律环境变量与终极控股结构的相关系数分别是-0.01 和-0.00;与第一类代理问题严重程度的相关程度为-0.39 和-0.09),因此,选用此二者作为价值方程的工具变量。

(四)数据来源

本文以中国证监会发布的《上市公司行业分类指引》第2 条为基础,结合中国农业大学“大农业”划分方法,选取2004-2010 年在上海和深圳上市的118 家A 股农业上市公司为研究样本。终极股东信息来源于样本上市公司年报中“实际控制人”情况,财务数据、股权结构数据来源于CSMAR 数据库,其他数据来源于各家样本公司年报和新浪财经数据库。另外,本文法律环境数据来源于《中国市场化指数》[41]。

四、实证结果分析

(一)描述性分析

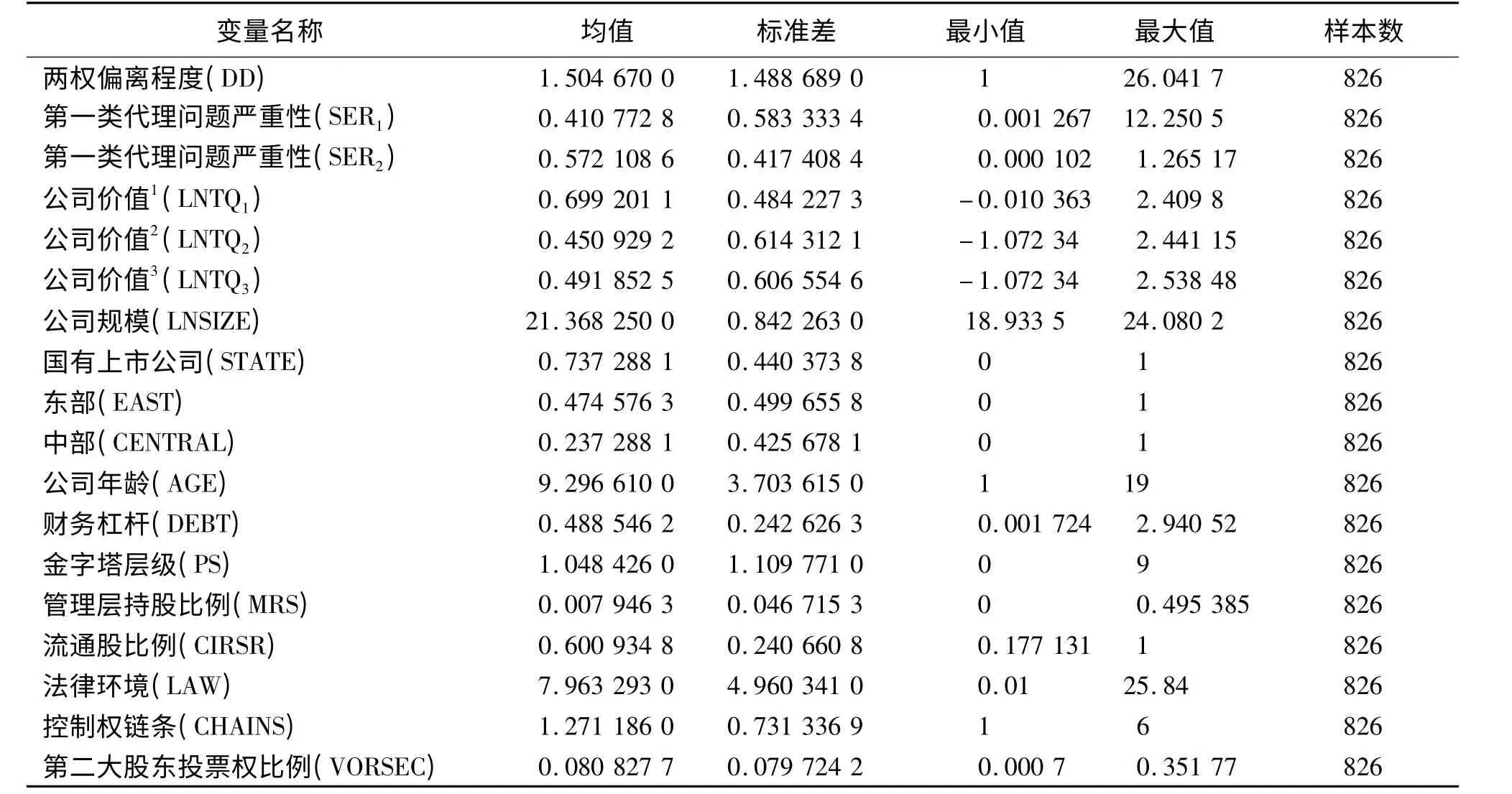

首先,文中所涉及的变量特征统计结果见表2。

由表2 可见,两类代理问题严重性的综合因子得分平均值分别为0.41 和0.57,说明样本公司中两类代理问题比较严重,其总体标准差均在0.5 左右,差异也较为明显。其次,就公司价值看,三种测度方法所测的托宾值在0.45 ~0.69 之间,且总体标准差较小,显示出较为集中的情况。再次,样本公司终极控股结构方面显示出较大的差异性,终极控股股东两权偏离程度最大达到26,最小为1(即未偏离);金字塔式股权结构平均层级为1,但样本间差异较大,显示出各个公司终极控股股东极为不同的控制力度;终极控制权链差异性不大,平均构建1.27 条;第二大股东投票权差异性非常小,基本维持在8.08%的水平。最后,就所选样本看,公司规模的自然对数值均值为21.37,且组间差异很小;国有上市公司在本文的样本中占比达到73.73%,民营上市公司占27.27%;东部地区上市公司占比为47.45%,而中部公司占比为23.73%,样本中的西部上市公司数目占总样本数约30%。因此,样本的代表性较好。

表2 变量统计结果

(二)相关性分析

联立方程模型中各变量的相关性分析结果发现,总体而言,本文所纳大部分变量之间的相关性程度均未超过0.5(由于涉及变量较多,相关性分析表格所占篇幅较大,遂此处略去,可向笔者索取)。因此在线性回归分析时,多重共线性问题不足为虑。具体看,终极控股股东两权偏离程度与第一类和第二类代理问题严重性的相关系数分别为-0.128 和-0.478,负向相关关系较为显著,基本验证了假设1。第一类和第二类代理问题严重性与公司价值之间的相关关系系数分别为-0.270 和-0.113,且在10%的水平上显著,假设2 得到佐证。最后,两权偏离程度与公司价值相关系数则为0.074 2,验证了假设3 前半部分,但与后半部分不符。由于变量间的相关性分析本身就是一种较为粗略的估计,与理论假设稍有出入也很正常。实际上,这更突出了建立三阶段最小二乘模型对理论假设关系进行进一步细致分析的必要性。

(三)回归结果分析

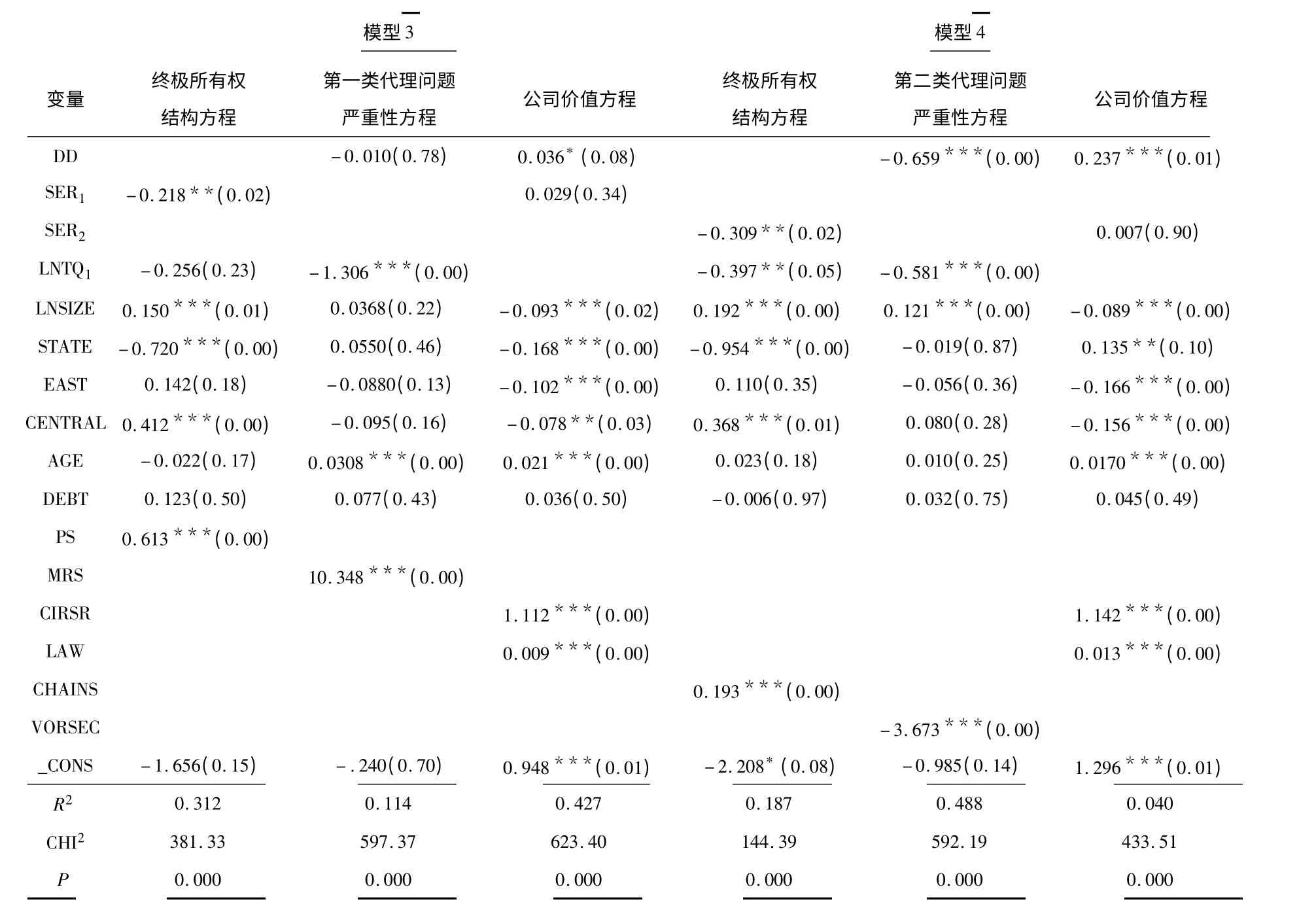

终极控股股东、两类代理问题严重性和公司价值的三阶段最小二乘法回归结果见表3。

终极控股结构方程的回归结果显示,两类代理问题严重性与两权偏离程度呈显著负相关(变量系数分别为-0.218 和-0.309,显著程度分别为p=0.023 和p=0.020),印证了假设1 的后半部分。模型4 中公司价值对两权偏离程度也具有显著的负面效应,即公司价值越高,两权偏离程度越小,与假设3 相符。控制变量中除了东部、年龄和财务杠杆未对两权偏离程度产生显著影响外,公司规模、中部和金字塔式股权层级以及控制权链条均与两权偏离程度显著正相关,国有变量与后者显著负相关。这说明公司规模越大两权偏离程度越高;金字塔层级越多,控制权链越长,则两权偏离程度越高;位于中部的上市公司两权偏离程度显著高于西部上市公司;国有上市公司的两权偏离程度显著低于民营上市公司,这一结论与既有相关研究的结论一致。

两类代理问题严重性方程估计结果显示,终极控股股东两权偏离程度对第二类代理问题严重性的负向作用十分显著,而对第一类代理问题严重性影响微弱,验证了假设1 的前半部分。在公司价值方面,它对两类代理问题严重性均有极为显著的负面作用,即公司价值越高,两类代理问题越不严重,从而验证了假设2。在控制变量中,公司年龄和管理层持股比例对第一类代理问题严重性分别具有显著的正面和负面效应(均在1%显著程度上)。公司规模和公司年龄分别在1%和5%显著程度上对第二类代理问题严重性产生正向影响,而第二大股东投票权比例则会极为显著地从负方向上影响第二类代理问题的严重性。

表3 三阶段最小二乘法模型估计结果

从公司价值方程估计结果看,两权分离程度对模型3 和模型4 中的公司价值变量的影响系数分别为0.036(p=0.081)和0.236(p=0.007)。故两权偏离程度对公司价值具有不同程度的正面作用,假设3 得证。两类代理问题严重性均在较低的显著程度下对公司价值影响甚微,说明代理问题严重性对公司价值的直接影响不大。但是,除财务杠杆比例之外的所有外生变量均对公司价值产生显著影响。其中,公司规模、东部、中部等与公司价值负相关,公司年龄、流通股比例以及法律环境与公司价值正相关,公司属性对其价值的影响不明确。这说明,规模越大其公司价值越低,位于中部或者东部的上市公司其公司价值略低于参照组——西部上市公司。法律环境指数越高,则公司价值越高,这体现出良好的法律体制能够保护投资者利益,促进公司价值的正向作用。

总体看,本文的理论假设基本得到了验证。遗憾的是,代理问题严重性对公司价值作用的实证结果未尽人意。笔者认为,这可能是由于两类代理问题严重性并非直接作用于公司价值,而是先对终极控股股东两权偏离程度产生显著的负向影响,随后两权偏离程度再对公司价值产生较为显著的同向影响。若两类代理问题严重性提高,则两权偏离程度便随之下降。两权偏离程度越低,则导致公司价值随其降低。因此,两类代理问题严重性对公司价值的影响为负,且以间接方式对后者产生影响。

(四)稳健性分析

为了保证上述分析的可靠性,本文还采用另外两种方法所计算的TQ 值(LNTQ2 和LNTQ3)代替LNTQ1重新对模型3 和模型4 进行估计(鉴于篇幅原因,此处未列出其结果)。采用新的公司价值变量所做的分析结果与原有结果相比,模型系数方向不变,大小差别不大,只是显著程度上稍有差异。

五、结论

本文针对终极所有权结构、两类代理问题严重性和公司价值三者相互影响关系构建三阶段最小二乘法模型,基本验证了文中的理论假设:终极控股股东两权偏离程度越高,第一类代理问题严重性越低,第二类代理问题严重性越高,两类代理问题严重性对两权偏离程度存在负向影响;两类代理问题严重性与公司业绩之间存在负向的相互影响关系。因此,就相关理论研究而言,应摒弃以往仅从“一对一”角度出发审视股权结构与公司价值间两两相互影响,立足于“一对多”多维视角,对终极所有权结构、两类代理问题严重性和公司价值三者间相互影响关系进行辨析。从现实中的上市公司治理出发,除了增加管理层持股比例强化“利益协同”效应以减轻第一类代理问题严重性之外,还应完善上市公司信息披露制度,使投资者能够及时掌握控股股东行为以作出合理预期;由于终极控股股东两权偏离程度对公司价值具有正向的影响,因此为了提高公司价值,不应总是控制两权偏离程度,而应适当提高两权偏离程度以实现“权力下放”,提高公司运营效率,提升公司价值。还有一点值得注意,即公司年龄越大,两类代理问题严重性越高。这提醒我们,应当对经过长期发展已处于成熟期的上市公司的两类代理问题予以足够的重视。

[1]吴爱粧.贝因美实际控制人谢宏操控:业绩透支 机构狂奔[N].理财周报,2014-05-12.

[2]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[3]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4):51-63.

[4]叶勇,胡培,何伟.上市公司终极控制权、股权结构及公司绩效[J].管理科学,2005,18(2):58-64.

[5]李善民,王德友,朱滔.控制权和现金流权的分离与上市公司绩[J].中山大学学报:社会科学版,2006(6):83-92.

[6]谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006(4):30-37.

[7]石水平,石本仁.家族控股、终极所有权与企业绩效——来自我国上市公司的经验证据[J].财贸研究,2009(4):110-117.

[8]毛世平,吴敬学.终极控制人控制形式、性质类型与公司价值——来自于我国涉农上市公司的经验证据[J].农业技术经济,2009(3):100-112.

[9]甄红线,张先治,史永东.终极控制权结构及其对公司绩效的影响[C]//第五届2010 中国管理学年会 会计与财务分会场论文集,2010.

[10]张耀伟.终极控制股东两权偏离、替代效应与公司价值[J].管理工程学报,2011(3):85-90.

[11]林晓辉,吴世农.股权结构、多元化与公司绩效关系的研究[J].证券市场导报,2008(1):56-63.

[12]王鹏.投资者保护、代理成本与公司绩效[J].经济研究,2008(2):68-82.

[13]孙蔓莉,王竹君,蒋艳霞.代理问题、公司治理模式与业绩自利性归因倾向——基于美、中、日三国的数据比较[J].会计研究,2012(1):68-74.

[14]秦彬,肖坤.我国上市公司股权结构对股权代理成本影响的实证研究[J].中国软科学,2008(2):109-114,143.

[15]孙亮,刘春.派自己人监督:上级股东与公司的代理成本[J].南开管理评论,2012(1):4-12.

[16]周军.不同股权结构下公司并购中代理问题的实证研究[J].求索,2012(11):38-40,85.

[17]SHLEIFER A,VISHNY R W.A survey of corporate governance[J].The Journal of Finance,1997,52(2):737-782.

[18]RANDALL K M,DAVID A S,BERNARD Y.Inherited wealth,corporate control and economic growth[R].University of Michigan:Working paper,NBER:6814,2001.

[19]FAN J P H,WONG T J,ZHANG T Y.The emergence of corporate pyramids in China[R].CEI Working Paper Series,No.162005,2005.

[20]苏坤.金字塔层级对公司经营绩效的影响研究——基于产权性质差异的视角[J].南京审计学院学报,2013(5):81-87.

[21]夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究,2008(3):87-98.

[22]CLAESSENS S,DJANKOV S,LANG LARRY H P.The separation of ownership and control in East Asian corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[23]蔡卫星,高明华.终极股东的所有权、控制权与利益侵占:来自关联交易的证据[J].南方经济,2010(2):28-43.

[24]蒋铁柱,陈强.表决权集合:上市公司中小股东权益保护的有效途径[J].社会科学,2004(12):17-23.

[25]YOHANES E R,LINDA A T.Tunneling and propping:A justification for pyramidal ownership[J].Journal of Banking&Finance,2008,32:2178-2187.

[26]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,34:305-360.

[27]BEBCHUK L,KRAAKMAN R,TRIANTIS G.Stock pyramids,cross-ownership,and dual class equity:The creation and agency cost of separating control from cash flow rights[M]//MORCK R K.Concentrated Corporate Ownership.Chicago:University of Chicago Press,2000:295-315.

[28]CLAESSENS S,DJANKOV S,FAN J P H,et al.Disentangling the incentive and entrenchment effects of large shareholdings[J].The Journal of Finance,2002,57(6):2741-2771.

[29]张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003(9):29-34.

[30]FACCIO M,LANG L,YOUNG L.Dividends and expropriation[J].The American Economic Review,2001,91:54-78.

[31]CHEN Z L,CHEUNG Y L,STOURAITIS A,et al.Ownership concentration,firm performance,and dividend policy in Hong Kong[J].Pacific-Basin Finance Journal,2005,13(4):431-449.

[32]BANY-AIFFIN A N,FAUZIAS M N,McGOWAN C B Jr.Pyramidal structure,firm capital structure exploitation and ultimate owners’dominance[J].International Review of Financial Analysis,2010,19(3):151-164.

[33]陆宇建,张继袖.股权分置、控股股东流通权利与公司盈余质量[J].山西财经大学学报,2009,31(4):75-82.

[34]李子奈,潘文卿.计量经济学[M].第3 版.北京:高等教育出版社,2010:173.

[35]张宁.上市公司两类代理问题,孰轻孰重?[J].当代经济科学,2013(2):115-123.

[36]李汉军,张俊喜.上市企业治理与绩效间的内生性程度[J].管理世界,2006(5):121-135.

[37]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[38]邓建平,曾勇,李金诺.最终控制,权力制衡,公司价值研究[J].管理工程学报,2006(3):26-3.

[39]崔学刚,张宏亮.金字塔结构两权分离与公司价值[J].上海立信会计学院学报,2011(2):3-13.

[40]孙敬水.计量经济学教程[M].北京:北京交通大学出版社,2005:323;325.

[41]樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2010:286.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

赢未来(2018年20期)2018-12-22

大陆桥视野·下(2017年11期)2017-10-31

红领巾·萌芽(2016年11期)2016-12-09

企业导报(2016年19期)2016-11-05

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

教育教学论坛(2014年15期)2014-09-01

科普童话·百科探秘(2014年8期)2014-08-15