信息披露质量影响资本配置效率实证检验

2015-03-25 08:31李海凤史燕平

重庆大学学报(社会科学版) 2015年2期

李海凤,史燕平

(1.海航集团,北京 100026;2.对外经济贸易大学 国际经济贸易学院,北京 100029)

著名经济学家路德维希·冯·米瑟斯早在1922 年就提出,能否获得有关资本的相对稀缺信息是资本配置效率的关键。哈耶克也认为信息对资本配置效率具有决定性的作用。信息质量如何影响资本的配置效率呢?

投资者和公司间的信息不对称普遍存在,从而容易引发公司权益融资中的逆向选择和道德风险,导致资本配置的低效率,而信息披露有利于降低投资者和公司间的信息不对称,促进资源的优化配置[1-3]。周中胜和陈汉文[4],罗宏和张玮倩[5]也发现会计信息透明度有利于提高资本配置效率,但他们仅考虑了财务信息披露的影响,而事实上非财务信息也为投资者提供更多有价值的信息。此外,现有文献仅从行业层面分析信息披露对资本配置效率的影响,未从公司层面考虑,而行业层面的配置有效并不意味着在公司间的配置也有效[6],因此有必要进一步从公司层面考察信息披露对资本配置效率的影响。

基于此,本文从行业和公司两个层面检验上市公司信息披露质量对资本配置效率的影响。与现有研究的不同之处在于:(1)不仅仅局限于财务信息披露,而是考察上市公司信息披露的整体质量对资本配置效率的影响;(2)从行业和公司间两个层面考察信息披露对资本配置效率的影响,而现有文献主要涉及资本在行业和区域层面的配置效率;(3)将信息披露的影响研究拓展到宏观市场层面,丰富了信息披露的经济效应文献。

一、文献综述与研究假设

(一)信息披露的经济效应文献综述

信息是资本市场的核心,信息披露质量的高低对资本市场的发展至关重要。信息披露能对市场产生哪些重要影响呢?现有研究主要从公司价值、公司治理、资本成本等方面研究信息披露的经济效应。

例如,Razaur 认为信息披露充分的公司,公司价值和财务业绩都相对较高[7];Patel 和Dallas 发现公司透明度与系统性风险负相关,信息披露质量高的公司,市账比也较高[8];张宗新等发现信息披露质量较高的公司,其市场表现和财务绩效也都较好[9];权小锋和吴世农认为高质量的信息披露不仅能有效降低公司业绩的波动性,还能有效降低CEO 权力强度加大的经营风险[10];徐寿福认为信息披露质量的提升有助于增强上市公司现金股利支付意愿,提高上市公司现金股利支付水平[11]。

基于资本成本视角的研究主要分析公司透明度的提高能否降低资本成本。Botosan 和Plumlee 发现公司信息披露质量和股权融资成本之间有微弱的负向关系[12];Francis 等发现在控制B 系数、公司规模和账面市值比的条件下,信息披露质量越差的公司股权融资成本越高[13]。国内研究的代表性成果包括:汪炜、蒋高峰发现上市公司信息披露的增加有利于降低权益资本的成本[14];曾颖、陆正飞认为信息披露质量与股权融资成本负相关[15]。

以上研究主要从微观公司层面分析信息披露的经济影响,对信息披露的宏观效应的研究较少。笔者收集的代表性研究包括:张程睿和王华认为较高的信息透明度可提高市场的有效性[16];周中胜和陈汉文发现会计信息透明度有助于提高资源配置效率[4],但该文仅考虑了财务信息披露对通股权再融资的资金的配置影响,并且股权再融资也仅是上市公司股权资金再配置的方式之一。

(二)资本配置效率相关文献综述

Wurgler 构造了资本配置效率的估计模型,并发现金融市场发展程度的差异是影响各国资本配置效率的重要原因,此外,股价的信息含量、国有经济比重和中小投资者的保护水平也会对资本配置效率产生影响[17],Beck 和Levine 的研究也证实了金融发展程度与资本配置效率显著正相关[18]。

国内学者对中国的资本配置效率的影响因素进行了大量研究,如:方军雄认为中国市场化进程的加快可提高资本配置效率,而市场分割会损害资本配置效率[19-20];游家兴发现随着市场信息效率的提高,资源配置效率得到改善[21];许开国发现地区行政垄断与资本配置效率存在倒U 型关系[22];宋玉和廖义刚[23],周中胜[24]分别研究了机构投资者持股和公司治理改善对证券市场资本配置效率的影响。但上述研究主要从行业或地区层面研究资本配置效率的影响因素,较少研究资本在公司间的配置效率。

(三)理论分析与研究假设

信息披露是证券市场的重要制度安排,它可有效缓解投资者和公司间的信息不对称,从而提高资本的配置效率。公司的权益融资中,存在事前的信息不对称和事后的信息不对称。事前的信息不对称不利于潜在购买者估计资产的风险和预期收益,为了规避风险,理性的投资者会选择对资产的价格进行打折,在此情况下,如果市场也缺乏相应的修正机制,就会产生逆向选择。逆向选择可能导致投资者错误的把资金投入到劣质的公司中,损害了资源的配置效率。事后的信息不对称容易引发道德风险,融资成功后,由于公司和外部投资者之间存在利益冲突和信息不对称,拥有信息优势的公司可能会利用其信息优势来侵害投资者的利益,如管理层进行过度的在职消费、投资不足以及过度投资等。在职消费、过度投资和投资不足等行为不仅损害了投资者的利益,降低了公司价值,还导致了资本配置的低效率。

信息披露可有效缓解投资者与公司间的信息不对称,有利于投资者合理对资产定价,从而减轻逆向选择问题。信息披露也可降低道德风险,这是由于信息披露的最大功能就是降低信息不对称,置企业的经营决策于大众的有效监督之下,使投资者能够及时了解管理层决策行为以及决策效果[17]。这样,管理层的决策将更加慎重、投资行为也将更加稳健,低效率的投融资行为也将大大减少。

所以,信息披露质量的提高,可以降低投资者和公司之间的信息不对称,从而缓解逆向选择和道德风险,进而促进资本的优化配置。基于以上分析,我们提出本文假设:

H:信息披露质量的提高有利于改善资本的配置效率。

二、研究设计

(一)样本选取和数据来源

本文以深市上市公司2003-2012 年的数据为样本,研究上市公司信息披露质量对资本配置效率的影响。基于研究需要,我们剔除金融类、ST 类上市公司和数据不全的样本,得到424 家上市公司作为最终研究对象,形成3 171 个观测值。行业层面上,剔除金融行业和样本数偏少的“其他制造业”行业,最后得到20 个行业前后10 年共计200 个观测值的面板数据。信息披露质量数据来自深圳证券交易所网站,其他数据均来源于CASMA 数据库。为避免异常值的影响,本文对所有连续变量小于1 分位数和大于99 分位数的观测值用winsorization 方法进行处理。

(二)信息披露质量的度量方法

目前,主流文献中主要采用两类方法衡量信息披露质量:一是使用权威机构评级,二是自建评分标准对上市公司的信息披露进行打分。权威机构评级的优势在于相对比较客观,容易被接受;第二类度量方法评分规则设计的合理性及客观性容易受到质疑。因此,本文采用深圳证券交易所披露的上市公司信息披露考核评级来衡量上市公司的信息披露质量。

若上市公司i 第t 年的评级为不及格或D,则赋值为1;若评级为及格或C,则赋值为2;若评级为为良好或B,则赋值为3;若评级为优秀或A,则赋值为4。

(三)资本配置效率的衡量方法

1.行业层面

借鉴wurgler 的资本配置效率估计模型[17],构造如下交乘效应模型从行业层面检验本文假设:

其中i 表示行业,t 表示年度,Ii 为行业的资本投入,用行业内样本公司的加权平均资产(Ii1)和加权平均“固定资产净值与存货净值之和”(Ii2)两个指标度量[21,25-26];Vi 为行业的资本产出,以行业内样本公司的加权平均净利润度量;Idisc 为行业的信息披露水平,用行业内样本公司的信息披露水平的平均值独立。行业资本投入增长率对资本产出增长率的边际效应为α1*Idiscit+α2,如果α1显著为正,说明信息披露水平越高,投资增减对资本产出变动越灵敏,资本的配置效率越高。由于行业发展整体状况及行业是否受国家政策保护会影响行业的资本投入[22],因此我们加入保护性行业虚拟变量(Protect)和行业态势虚拟变量(Decl)作为控制变量,具体变量定义见表1。

2.公司层面

为了回归结果的稳健性,我们进一步从公司层面检验本文的研究假设,检验模型如下:

其中i 表示公司,t 表示年度,I 为公司的资本投入,以每股资产(I1)和公司的固定资产净值与存货净值之和(I2)两个指标度量;V 为公司的资本产出,用公司净利润度量;Disc 为公司的信息披露水平。如果β1显著为正,说明信息披露水平的提高有助于资本配置效率的改善。此外,选取公司上市时间(Age),公司规模(Size)、资产负债率(Lev)、现金持有量(Cash)作为控制变量,以控制影响投资增长率的其他因素。变量的具体定义见表1。

表1 主要变量定义

三、实证分析

本节首先从行业层面进行检验,然后从公司层面进行实证检验,以更充分地揭示信息披露质量对资本配置效率的影响。

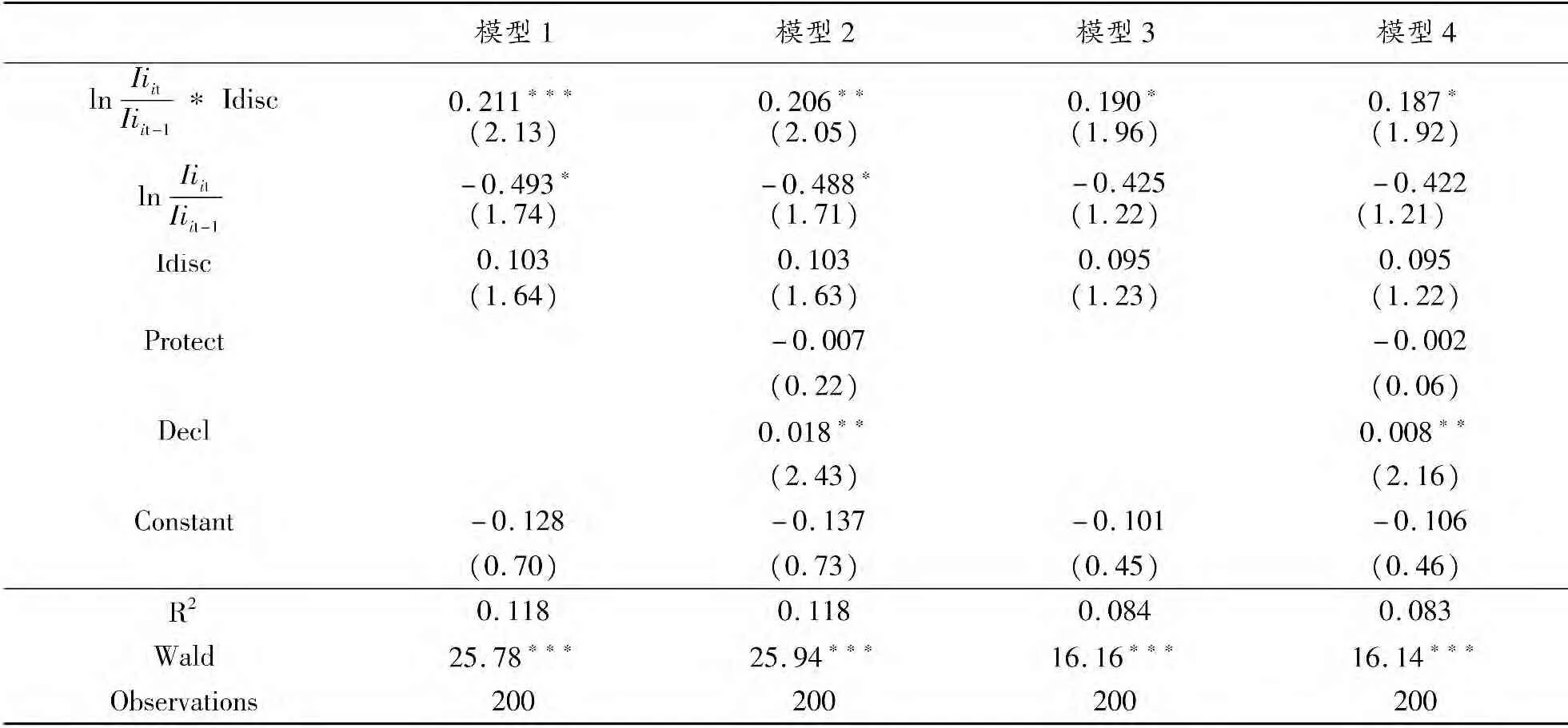

(一)行业层面的检验

本节使用20 个行业2003-2012 年间的面板数据从行业层面分析信息披露对资源配置效率的影响。Hausman 检验未显著拒绝零假设,所以我们使用随机效应模型进行回归分析,估计结果列于表2。表2 中模型1 和模型2 使用Ii1 度量行业的资本投入,模型3 和模型4 使用Ii2 度量行业的资本投入。四个模型中,交互项的系数都在10%以上水平下显著为正,这说明信息披露质量可提高行业资本投入增长率对行业资本产出增长率的边际效应,使资本的追加或撤出对行业的资本产出变动更加灵敏,资本的配置也更加有效率,这一结论支持了本文假设。

表2 信息披露质量与资本在行业间的配置效率

(二)公司层面的检验

由于行业个数有限导致样本个数较少,行业层面的检验容易受到小样本回归估计偏误的影响。为了回归结果的稳健性,本节进一步使用公司层面的数据进行检验。Hausman 检验未显著拒绝零假设,所以我们使用随机效应面板模型进行分析,估计结果列于表3。

表3 信息披露质量与资本在公司间的配置效率

表3 中模型1 和模型2 使用I1 度量公司资本投入,模型3 和模型4 使用I2 度量公司的资本投入。四个模型中,交互项的系数都在1%水平下显著为正,说明信息披露水平的提高可增加公司资本投入增长率对资本产出增长率的边际效应,使资本及时从低回报率的企业撤出,更多流向高投资回报率的企业,从而促进资本更加有效地配置,上述证据进一步支持了本文的假设。

表2 和表3 的结果表明,随着信息披露质量的提高,市场的资本配置效率得到有效改善。这一发现也说明对证券市场的监管相关部门应进一步完善信息披露准则,继续加强对上市公司信息披露监管,提高上市公司的信息透明度,为投资者提供更加及时有效的信息,以促进证券市场资源的更有效配置。

四、稳健性检验

本节使用不同的资本产出度量方式以检验研究结果的稳健性。具体而言,使用主营业务收入和公司总利润度量公司资本产出,用行业内样本公司的加权平均主营业务收入和加权平均总利润度量行业资本产出。表4 中模型1 和模型2 均使用I1 度量资本投入,分别用公司主营业务收入和总利润度量资本产出。模型3 和模型4 均使用Ii1 度量行业的资本投入,分别用行业加权平均主营业务收入和加权平均总利润度量资本产出。4 个模型中,交互项系数都在10%以上水平下显著为正,进一步支持了本文假设。上述敏感性分析不会对本文结论产生实质性影响,说明本文的结论具有较好的稳健性。

表4 稳健性检验

五、结论

根据信息不对称理论,公司权益融资中的信息不对称导致的逆向选择和道德风险降低了证券市场资本的配置效率。信息披露制度是证券市场的一项重要制度安排,它可有效缓解投资者和公司间的信息不对称,进而减轻逆向选择和道德风险问题,从而促进资源的有效配置。

基于这一理论,本文从行业和公司两个层面实证检验上市公司信息披露质量对市场资本配置效率的影响。研究结果显示:信息披露质量的提高可显著提高行业和公司的资本投入增长率对其资本产出增长率的灵敏程度,使资本更快地实现由低效率领域向高效率领域的转移,从而提高市场的资源配置效率。研究的政策意义在于:为提高证券市场的资源配置效率,相关监管部门应制定更加完善的信息披露制度,并加强对上市公司信息披露的监管。

[1]HEALY P M,HUTTON A,PALEPU K.Stock Performance and intermediation changes surrounding sustained increases in disclosure[J].Contemporary Accounting Research,1999,16:485-520.

[2]王雄元.自愿性信息披露:信息租金与管制信息租金与管制[J].会计研究,2005(4):25-29.

[3]方红星,戴捷敏.公司动机、审计师声誉和自愿性内部控制鉴证报告——基于A 股公司2008-2009 年年报的经验研究[J].会计研究,2012(2):87-95.

[4]周中胜,陈汉文.会计信息透明度与资源配置效率[J].会计研究,2008(12):56-62.

[5]罗宏,张玮倩.会计信息披露与资本市场配置效率的实验研究[J].上海立信会计学院学报,2010(6):13-23.

[6]杨继伟.股价信息含量与资本配置效率研究[D].长沙:中南大学,2011.

[7]RAZAUR R.Incomplete financial contracting,disclosure,corporate governance and firm value[R].SSRN Working Paper,2002.

[8]PATEL S A,DALLAS G S.Transparency and disclosure:Overview of methodology and study results-United States[R].Standard and Poors’2002 and SSRN Working paper.

[9]张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002-2005 年深市上市公司的经验证据[J].会计研究,2007(10):16-23.

[10]权小锋,吴世农.CEO 权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[11]徐寿福.信息披露、公司治理与现金股利政策——来自深市A 股上市公司的经验证据[J].证券市场导报,2013(1):29-36.

[12]BOTOSAN C A,PLUMLEE M.A Re-examination of disclosure level and the expected cost of equity capital[J].Journal of Accounting Research,2002,40:21-40.

[13]FRANCIS J,LAFOND R,OLSSON P M,SCHIPPER K.Cost of equity and earnings attributes[J].The Accounting Review,2004,79:967-1010.

[14]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114.

[15]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[16]张程睿,王华.公司信息透明度的市场效应——来自中国A 股市场的经验证据[J].中国会计评论,2007(1):1-20.

[17]WURGLER J.Financial market and the allocation of capital[J].Journal of Financial Economics,2000,58:187-214.

[18]BECK T,LEVINE R.Industry growth and capital allocation:Does having a market or bank-based system matter?[J].Journal of Financial Economics,2002,64:147-180.

[19]方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006(5):50-61.

[20]方军雄.市场分割与资源配置效率的损害——来自企业并购的证据[J].财经研究,2009(9):36-47.

[21]游家兴.市场信息效率的提高会改善资源配置效率吗?——基于R2 的研究视角[J].数量经济技术经济研究,2008,26(2):110-121.

[22]许开国.地区性行政垄断与资本配置效率关系的实证研究[J].山西财经大学学报,2009(9):43-50.

[23]宋玉,廖义刚.机构投资者持股与资本配置效率研究[J].江西财经大学学报,2010(5):20-26.

[24]周中胜.公司治理改善与资源配置效率优化——来自中国上市公司的经验证据[J].山西财经大学学报,2011(2):69-75.

[25]冯玉明.对中国证券市场资本配置效率的实证研究[J].证券市场导报,2003(7):33-36.

[26]赵红,陈雨蒙.中国高技术产业资本配置效率差异的实证研究[J].重庆大学学报:社会科学版,2012,18(3):26-32.

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

现代装饰(2020年11期)2020-11-27

数学物理学报(2020年3期)2020-07-27

数学年刊A辑(中文版)(2019年3期)2019-10-08

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国卫生(2016年2期)2016-11-12

中国科技信息(2016年16期)2016-09-10

中国学术期刊文摘(2016年1期)2016-02-13

中国音乐教育(2015年3期)2015-05-20