会计核算方法体系研究

2015-03-22 10:52赵广忠任秋娟

山东理工大学学报(社会科学版) 2015年1期

赵广忠,任秋娟

(1.山东理工大学商学院,山东淄博255012;2.山东理工大学法学院,山东淄博255049)

会计核算方法体系研究

赵广忠1,任秋娟2

(1.山东理工大学商学院,山东淄博255012;2.山东理工大学法学院,山东淄博255049)

通过对会计核算方法间关系的剖析,得出了会计核算方法体系是以设置账户为逻辑起点,以复式记账规则为运行主线,以会计报表为信息平面,由“点”推导出“线”,进而形成“面”,证明了会计核算方法体系存在的“点线面”逻辑关系,推导出会计核算方法体系的科学性。

会计对象;经济业务;会计核算

一 、会计核算方法体系的架构

会计核算方法是会计核算职能作用于会计对象以实现会计目标过程中所运用的手段。会计核算方法体系由设置账户、复式记账、填制会计凭证、登记账簿、成本计算、财产清查和编制会计报表七种方法构成。由于设置账户、复式记账、填制会计凭证、登记账簿和编制会计报表是会计核算原理的构成要素,而另两种方法只是会计核算原理的具体应用,因此,对会计核算方法体系的研究应以上述五种方法为核心内容。由设置账户、复式记账和编制会计报表组合构成基础方法;由填制会计凭证、登记账簿和编制会计报表组合构成实务方法;由编制会计分录、登记账户和编制会计报表组合构成实现方法,并且由实现方法作为桥梁和纽带建立起逻辑关系。

尽管会计核算方法体系是基础方法、实现方法及实务方法融合的结果,但按重要性原则只将基础方法与实务方法作为体系内容列示。其中,“隐形”的基础方法与“显形”的实务方法相互制约和影响,基础方法决定实现方法,实务方法是实现方法的表现形式。基础方法是体现整个会计核算方法体系内在运行逻辑的方法,是实现方法及实务方法的依托和基础。会计核算过程是一个综合运用由基础方法与实现方法及实务方法有机构成的会计核算方法体系的完整过程。基础方法决定实现方法进而产生实务方法,实现方法及实务方法只有在运用基础方法的前提下才能得以完整实施,是基础方法应用的具体体现。因此,只要推理出基础方法间存在以设置账户为逻辑起点,以复式记账规则为运行主线,以编制会计报表为信息平面的内在推进式关系,就可充分证明会计核算方法体系是存在“点线面”逻辑性的。

二、设置账户是会计核算方法体系的逻辑起点

经济业务按其性质分为质和量两个方面规定性,经济业务量的规定性是指其货币量;经济业务质的规定性是指其经济内容。企业在日常生产经营活动中会发生大量的、纷繁复杂的经济业务,一笔经济业务至少存在两方面不同性质的经济内容,也就是说经济业务的经济内容至少是经济业务数量的两倍。经济业务数量众多,其经济内容则更为巨大,如何对数量庞大的经济业务的质进行准确、完整、系统的核算,成为会计核算方法体系必须解决的现实问题。分类是管理的有效手段,由于作为会计对象具体表现形式的经济业务具有种类繁多、错综复杂的特性,为了达到分门别类的、系统的科学核算目的,就必然将经济业务的全部经济内容按其相同性质进行总括归类,归纳出六大类具有相同性质的类别,即会计要素。

会计信息使用者通过会计要素只能得到关于企业总括的核算资料,难以满足信息使用者对深层次会计信息的需求。这就客观地要求在此类别的基础上,按照每一会计要素所包括的、具体经济内容的不同性质进一步地细化分类,分出多层次、若干类具有独特性质的业务内容,并对每一个类别项目给予一个命名,即会计科目,以实现更具体、更详尽、更系统地核算经济业务的目的。而会计科目仅仅是对会计要素按经济内容分类的项目名称,其本身没有结构,用它来记录经济业务还是零星、分散和片面的。为了能够分门别类地对各项经济业务发生所引起的会计要素增减变动情况及其结果进行连续、全面、系统地核算,为信息使用者提供系统、集中、清晰的各种会计信息,还必须根据会计科目来命名具有一定结构的载体,即账户的方法。因此,为了实现对经济业务科学系统的核算目的,就必须对经济业务的质按照不同性质进行分类,采用先生成会计要素后设置会计科目,进而形成具有结构载体(账户)的方法。

三、复式记账规则是会计核算方法体系的运行主线

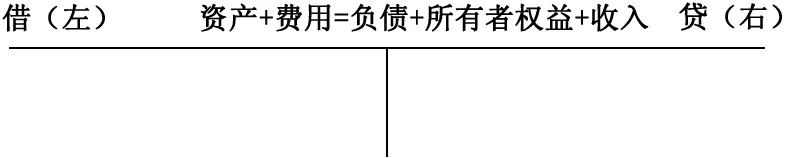

根据会计要素设置具有结构载体的账户是复式记账法的基础,由于经济业务量的变动只有增加和减少两种方式,账户的结构也就必须分为借贷两方,哪一方记录增加,哪一方记录减少,即复式记账规则就成为首要解决的问题。因为它决定着如何编制会计分录、登记账户和编制会计报表,是复式记账法的核心,也是会计核算方法体系的运行主线。利用现有的会计要素量化关系及账户两个已知条件推导出复式记账规则,就可证明会计核算方法体系的“点”(账户)与“线”(复式记账规则)之间存在逻辑关系。T型账户就相当于会计等式,借方横线表示“资产+费用”;贷方横线表示“负债+所有者权益+收入”;中间的竖线表示“=” 。会计等式与T型账户的关系,如图1所示。借贷表示等号的左右两方,当把会计要素的具体内容记录在T型账户的左右两边时,就相当于对该会计要素在会计等式左右两边的记录过程。

图1 会计等式与T 型账户结构关系

按照上述逻辑关系,资产费用类的账户就应用其借方,既记录增加额也记录减少额,而负债、所有者权益收入类账户就用其贷方,既记录增加额也记录减少额,期末将全部账户的借方金额合计就是资产费用的总和,期末将全部账户的贷方金额合计就是负债、所有者权益、收入的总和,并且二者相等。按照这样的记账方法虽然符合逻辑推理,但是记录增加额时可以不写正值符号(+),而记录减少额就必须写负值符号(-),否则就必然造成记账差错,这势必会增加记账工作量和差错率,如何消除记录减少额时所携带的负值符号(-)就成为必须解决的问题。由于账户的中间竖线相当于等号,将一个负值移到等式的反方就变成正值,若将资产、费用类账户借方记录携带负值符号的减少额移至贷方就变成正值,但此正值所反映的内涵则是减少额;同理,若将负债、所有者权益、收入类账户贷方记录携带负值符号的减少额移至借方就变成正值,但此正值所反映的内涵也是减少额。通过会计等式和账户结构间的关系,逻辑性地推理出复式记账规则是:“凡是归属于会计等式左方会计要素(资产、费用类)的账户用其借方记录增加额,用其贷方记录减少额;凡是归属于会计等式右方会计要素(负债、所有者权益、收入类)的账户用其贷方记录增加额,用其借方记录减少额”。

四、会计报表是会计核算方法体系的信息平面

会计核算职能作用于会计对象的根本目的是实现会计目标,会计目标就是向外部信息使用者提供会计信息。通过设置账户和复式记账规则所建立的基础方法就可运用实现方法对经济业务实施核算工作,由于实现方法与实务方法存在一一对应关系,只要证明其中一种方法所应采用的会计信息输出路径,就可决定会计核算方法体系必须采用的信息载体。按照具有原理性的实现方法,企业根据日常发生的经济业务,采用复式记账的记账规则编制会计分录。由于会计分录所记载的经济业务是分散的、孤立的,不能综合、系统地反映经济业务的全貌,就有必要设置账户,把会计分录上的业务内容经过加工整理后,分别登记到各种账户中去,从而使得分散、孤立的经济业务能够系统化。但是,账户所提供的资料,仍不能充分集中地反映经济业务发生的变化,也不能充分集中地反映经济业务的全貌。这是因为,经济管理所需要的各种信息资料,仍分散在各个账户中,从而使各种数据之间的相互关系被割裂开了,不能清晰、总括地反映出各项经济指标之间的内在联系,更不便于信息使用者利用。因此,就有必要对账户资料作进一步加工、整理、分类和汇总,并以此为依据构建各个会计信息平面,即会计报表。

会计报表这一载体的信息输出方式就成为研究的重点。为了实现对经济业务的科学核算,就必须对经济业务的全部经济内容按照不同性质进行分类,采用先生成会计要素,后设置会计科目,进而形成账户的方法。按照这样的逻辑关系,任何一个账户都必然隶属于某一会计要素,将相关账户的发生额及余额加总求和就得出各个会计要素总额,而会计要素之间存在数量关系即会计等式,以会计等式的平衡勾稽关系,以相关会计要素所包含的具体项目为内容,共同构建一个信息平面的形式理应作为会计报表的最优选择。以“资产=负债+所有者权益”等式为基础编制资产负债表,反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。根据“收入-费用=利润”这一等式编制利润表反映企业一定时期的经营成果及经营成果的各项构成情况。这样就使会计报表这一信息平面形成一个有机的经济指标体系,全面、综合反映企业的财务状况和经营成果,为企业内部的管理决策和外部利益相关者提供所需的经济信息。

[1]侯爱东.企业会计核算和统计核算一体化研究[J].现代会计,2007,(3).

[2]邵瑞庆. 会计学原理教学的若干思考[J].财会通讯,2007,(8).

[3]王笑歌.会计核算方法中的对立统一关系[J]. 科技信息,2007,(16) .

(责任编辑 鲁守博)

A Study of Accounting Method System

Zhao Guangzhong1, Ren Qiujuan2

(1.SchoolofBusiness,ShandongUniversityofTechnology,Zibo255012China;2.LawSchool,ShandongUniversityofTechnology,Zibo255049,China)

This paper is an analysis of the relationships among accounting methods, and the conclusion drawn from the analysis is that accounting method system takes setting-up-accounts as a logical beginning, double entry rules as the main line, and accounting statements as information plane, and thus the “line” derives from the “points”,and then produces the “plane”, which proves that accounting method system is logically composed of “point, line, plane”. This further proves that the accounting method system is scientific, which is of great help to deeply understand and properly use accounting method system.

accounting object; business transactions; accounting

2014-10-21

赵广忠,男,黑龙江哈尔滨人,山东理工大学商学院副教授;任秋娟,女,山东淄博人,山东理工大学法学院副教授。

F230

A

1672-0040(2015)01-0022-03

猜你喜欢

小学生学习指导(中年级)(2021年5期)2021-05-18

计算机应用文摘·触控(2020年20期)2020-11-23

甘肃教育(2020年4期)2020-09-11

现代装饰(2019年10期)2019-10-17

农家参谋(2019年2期)2019-09-10

财讯(2018年8期)2018-05-14

行政事业资产与财务(2016年10期)2016-09-26

当代经济(2016年26期)2016-06-15

行政事业资产与财务(2015年23期)2015-10-26

中国管理信息化(2015年19期)2015-09-30

- 山东理工大学学报(社会科学版)的其它文章

- 中国货币政策对宏观经济反应规律的检验

——基于DMS模型的实证研究 - 农村民生体育发展管窥

——以山东省为例