碳交易中的“祖父条款”与污染者付费原则

2015-03-22 02:07:14魏庆坡

湖北社会科学 2015年10期

魏庆坡

(对外经济贸易大学 法学院,北京100029)

为解决外部性问题,科斯在庀古税收理论之后提出应当设定法定权利,[1](p19)借助产权理论构建市场来解决环境问题。然而产权理论认为资源配置有两个前提:一是确权,即通过产权界定来实现资源权属划分;另一个是制度安排,即管束特定行动模型和关系的一套行为规则。基于产权理论构建的碳交易体系,理应注重确权和制度安排。为应对国内外减排压力,除启动七家碳交易试点外,中国正在酝酿构建国家层面的碳交易市场,积极寻求制度建设解决环境问题。作为产权确认环节的配额分配制度,关乎参与者的减排意愿与主动性,是整个碳交易市场构建与运行的关键性因素,其重要性不言而喻。

一、导言

1.“祖父条款”与污染者付费原则背景渊源。

内战后,美国南方几个州的宪法规定:只有在1867 年以前祖父辈拥有选举权的人才享有选举权,[2](p264)“祖父条款”(Grandfathering)由此得名。此后,该条款因违宪而被废除,但条款背后的精神却得以传承。环境法中的“祖父条款”,Robertson 认为是指那些所有的为现存污染企业提供了实质上“避风港”的环境法原则或规则,因为这些原则或规章给予了现存污染企业特权,使它们无须遵守新企业必须遵守的严苛环境标准,[3](p134)鼓励企业从过渡救济体系中获取经济租金。[4](p1725)

1968 年,欧洲委员会部长级会议第一次明确提出“防治或减轻污染的成本应由污染者承担”。1972年,经合组织最早提出法律语境下的“污染者付费原则”:“通过防治和控制污染成本的分配鼓励合理使用稀缺自然资源,避免国际贸易和投资扭曲的原则就称为‘污染者付费原则’”。因此,污染者付费原则(Polluter Pays Principle)的核心是政府或全社会不应该补贴污染,污染者应努力将污染治理费用内部化。1992 年的《里约环境与发展宣言》第16 条确认污染者付费原则是国际环境法的一个重要原则。

2.问题的提出。

碳交易中的配额分配制度主要分为“祖父条款”式和拍卖式,“祖父条款”式配额分配规则是指政府根据控排主体的历史排放水平或产品产出,以及自身的政策偏好免费发放排放配额,使得控排主体免受后来制度、规则和要求的影响。[6](p52)相比拍卖式在削减稀缺性租金、创新传导配额价格机制等方面的动态效率优势,“祖父条款”式减轻了企业购买配额的财政负担,因而提升了其参与减排制度安排的意愿。但是,这种间接让渡利益于企业的做法似乎豁免了企业对环境污染的责任,导致全社会为企业污染行为买单,这与环境法中“污染者付费原则”强调污染者对环境治理责任的初衷相悖。以制度安排推行为本意,能否因此而颠覆环境法中的责任承担原则是碳交易发展背景下必须予以考虑的问题。

针对“祖父条款”,很多学者对其在制度激励等方面提出了质疑:如Van(1986)认为免费发放配额减轻了污染者的经济责任;[7](p2719)Nash(2000)提出污染物交易体系可能不像表面看上去那样与污染者付费原则相一致;[8](p465)Sorrell 和Sijm(2003)认为“祖父条款”规避了超边际排放问题。[9](p427)Edwin(2007)认为祖父条款下企业依然承受机会成本,这一点与污染者付费原则相一致[10](p576);Stefano(2010)提出祖父条款使污染者获利,确实与污染者付费原则相左。[11](p121)借助排污权交易实践,国内学者也进行了相关探讨:如付强等(2013)认为企业免费获得配额与污染者付费原则不符;[12](p153)但大多数研究集中于对“污染者付费原则”的介绍和评述;①这类论述主要有:如韩德培.环境保护法教程[M].北京:法律出版社,1991:61-64 页;蔡守秋.环境法教程[M].北京:法律出版社,1995:75-78 页;王灿发.环境法学教程[M].北京:中国政法大学出版社,1997:82-85页。此外,曹明德对我国法律法规中体现污染者付费的条款进行了解读,详见:曹明德.论生态法的基本原则[J].法学评论,2002,(6):60-68 页。对“祖父条款”的具体研究也局限于贸易问题领域。②贸易领域的论述主要有:赵维田.论关贸总协定的“祖父条款”[J].国际贸易问题,1993,(2):43-48 页;王毅.WTO 争端解决中的法律解释[J].法学研究,2009,(5):62-85 页。

二、配额成本补贴与污染者付费原则

1.配额机会成本与污染者付费原则。

有学者认为碳交易中“祖父条款”式配额分配使政府为企业提供了无成本配额,“由于免费获取,这些企业可以自由支配他们的配额,它们既可以转售也可以套现,这些配额就如同可以折现的优惠券一样”。[8](p505)而污染者付费原则要求政府不要补贴污染行为,污染者应将外部污染内部化。配额的免费分配与污染者付费原则的本意存在冲突。

需要明确的是:碳交易中免费发放的配额具有市场经济价值,也具有机会成本。根据经济学原理,选择不同方案意味着必须考虑舍弃另一个方案的潜在成本。对于控排企业而言,通过“祖父条款”免费获得的配额和通过拍卖出价购买的配额都存在机会成本,即面临冲抵排放抵扣或二级市场上转售的选择。换言之,为了履行减排要求,企业必须严格遵守配额冲抵规定,即使免费配额具有市场价值,也不能随意在二级市场上进行转售,除非企业的排放降低实现配额盈余。基于配额发放的有限性,即使出现盈余,考虑到未来减排的困难性,控排企业也不会轻易转售配额。

不可否认,由于一级市场宽松的配额发放机制,个别排放大户能够轻松获得巨额排放配额;同时提高下游产品价格来弥补碳交易制度下排放温室气体的经济成本。如德国RWE 集团就将免费获取配额的30%予以出售,从中获利大约64 亿美元,且REW 集团每年将电价提高5%。[13](p515)但此时企业需要权衡转让配额与冲抵生产排放,哪个对自身更有价值,由于配额的有限性使得盈余配额的出售具有短暂性和个别性;同时企业将配额价值融入生产经营,以及传导到产品价格都体现了污染者付费原则的初衷,即企业必须将外部性污染内化到生产过程中。因此,配额的机会成本使控排企业承担着潜在经济成本,[14](p50)即使免费发放配额仍然使企业遵守了“污染者付费原则”。

2.政府补贴污染与污染者付费原则。

作为碳交易制度中初始确权的制度安排,配额分配的功能就是将之前无约束的免费排放进行梳理和规范化,纳入可控机制并将其权能化和市场价值化。事实上,无论拍卖还是免费发放,配额分配本质上限定了企业排放的任意性和无成本化。基于不同视角和论证思路,“祖父条款”条件下的免费分配和拍卖一直是学界和实务界讨论的热点。拍卖除了可以消除税收扭曲、增强动态效率、强化分配效应和对二级市场配额供求价格形成机制的正确传导等,最明显的就是能够使政府获取配额收益。在“祖父条款”下,企业免费获得了具有重大经济价值的排放配额。直观上,从政府在拍卖中获取的经济收益角度来看,“祖父条款”确实让企业免费获得了具有重大市场价值的配额。相比拍卖条件下企业通过拍卖购买生产所需配额,“祖父条款”使企业获得了一项类似于补贴的资本收益,而这一收益在拍卖条件下归于政府。

诚如上述,虽然没有支付配额的经济价值,但这些配额总体上并不会致使企业财富凭空增加,因为其需要上缴配额以换取排放权。根据微观经济学理论,一次性补贴(Lump sum subsidies)并不会对企业的边际成本造成影响,也不会冲击企业的边际减排成本。“祖父条款”式的配额发放类似于“一次性补贴”,这种优化企业财政状况的补贴并不会影响配额价格,真正影响市场竞争的配额价格是市场上可以流动和交易的配额量,以及买卖双方对未来碳交易市场的预期。作为一项资本收益,“祖父条款”项下的配额分配虽然会波及二级市场上的配额价格和企业的减排动机,但并不会对企业的生产规划、减排方案、产量和价格决策等产生重大实质性影响,也不会扭曲市场竞争。

此外,即使拍卖的收益可以用于污染防治,“祖父条款”式的“一次性补贴”并不必然与污染预防与控制相关,也不存在免费配额价值就是发放污染补贴一说;同时上文提到企业受到“机会成本”的约束,并不能随意转售配额。因此,“祖父条款”式的配额分配即使优化减轻了企业的财务状况,增强了企业在市场上的竞争力,但依然印证了污染者付费原则要求不能补贴污染的标准。

三、碳交易制度推行与环境整体性

污染者付费原则源自英文Polluter Pays Principle(PPP)。如Principle 的中文翻译一样,“原则”是一种概括性、方向性的根本规范或基础性指引,提供的是一种宏观性价值把控。污染者付费原则旨在经济体系中传导一个适当信号促使环境成本能够融入决策过程,进而实现环境友好型的可持续发展。碳交易有利于环境整体性,但其体系下的减排成本具有不确定性,成为制约企业加入该体系的重要因素。不可否认,“祖父条款”确实转嫁了企业承担的制度参与成本,提升了企业的减排意愿。[15](p41)

1.制度系统性与污染者付费原则。

直观而言,“祖父条款”下的免费配额发放类似于给这些污染者发放“财政优惠券”,因为企业在没有付出任何代价的情形下获取了具有重大市场价值的配额,他们随时可以将这些配额在二级市场上转化为现金,这是“祖父条款”备受诟病的主要原因。[9](p427)需要指出的是:碳交易制度属于温室气体减排的一个具体细节性制度安排,配额分配原则的使命就是激发减排主体积极性、主动性和创新性,实现整个碳交易体系良好运转,进而促进温室气体减排,最终实现环境保护的目标。如果整个碳交易制度都无法启动运营,那么其他配额分配方式即使再有意义也难成现实。

作为碳交易制度安排中的一个环节,应从宏观角度把控“祖父条款”在整个系统中的作用和职能,不能局限于某个时段或割裂在某个瞬间。配额分配后,还有排放监测、排放报告、年度核算、配额交割、排放总额(Cap)调整等后续制度联合发挥作用实现温室气体减排。换言之,配额分配仅仅是整个碳交易体系运作的一部分,依据“祖父条款”免费获得排放配额是进入减排机制的开端,也是控制或减少排放的第一步。通过核查污染者的排放水平,在整体环境效果限定下,通过市场机制激励个体减排,进而确保未来的环境效果。因此,“祖父条款”仅为配额交易提供分配基础,而整个碳交易体系的良好运作才是推动减排的核心。

此外,由于数据缺失和经验不足,“祖父条款”在制度推行初期确实会导致配额过剩,使得一些企业在二级市场转售配额牟利,造成配额机会成本似乎失去了作用。但从长远来看,作为理性主体的控排企业会根据整体减排规划和市场形势削减温室气体排放,并不受配额分配方式的影响。因此,即使免费分配,控排企业依然需要考虑配额的机会成本,进而推动技术提升或削减排放来实现温室气体减排。理论上,由于配额机会成本的原因,企业迫于市场竞争力和市场份额的考虑在一定程度上遵守了污染者付费原则,即让渡了转让配额的收益。此时,免费发放配额对于企业的减排驱动是有效的,这也符合污染者付费原则的本质要求。

2.制度成本与污染者付费原则。

如篇首所言,资源稀缺性是产权制度产生或变迁的必要条件,并不是充分条件,即使由于市场变化或技术发展导致资源稀缺性上升,但如果产权制度的成本大于收益,人们便没有动力去构建或遵循产权制度安排,资源配置的无效状态也将持续。与拍卖相比,“祖父条款”下的配额分配规则减少了企业购买配额的经济负担,将原本应由政府获取的经济收益让渡给了企业,这种从企业到政府或整个社会的成本转嫁是碳交易制度推行中的一种制度成本分摊机制。诚如前述,如果碳交易的制度成本大于收益,企业便没有动力去遵循产权制度安排,资源配置的无效状态也将持续。通过转嫁和分摊制度成本,使企业能够加入碳交易制度安排,才能推动温室气体减排,进而实现整个社会环境效益的提升。

作为国际环境法的一项原则,污染者付费原则并非从法律上定义污染者的责任,而是当污染者因环境成本致使其必须承担某些成本或补偿受害者时,其可以将成本转嫁给具体或实际对污染负有责任的一方,这一原则首先确认了一个对污染行为进行补偿的保证人。碳交易制度通过“祖父条款”降低了企业参与碳交易制度的成本,进而换取企业对碳交易制度的认可和接受。一旦进入制度安排,整个控排主体就开始受到碳交易制度的约束和激励,成为为温室气体排放负责的首要“责任主体”,也是积极践行控排的保证人。根据污染者付费原则,在交割排放配额后,企业可将融合机会成本的商品或服务通过价格再转嫁给消费者。这一方面是因为将环境成本融合到产品或服务当中能够向消费者传导该产品或服务对环境造成污染的信息,故而价格就要高于对环境友好的同类产品或服务,由此可以激励消费者改变消费行为,这与污染者付费原则的本质要求相一致;另一方面则是因为企业运转需要成本,而配额的机会成本也是企业进行生产的成本。只有通过产品价格传导给消费者,企业才能避免经济损失,维持正常运转。与其他生产要素一样,机会成本在产品的生产过程中扮演了冲抵排放的角色,理应通过产品或服务的价格进行转嫁。

3.利益博弈与环境整体性。

虽然“祖父条款”下的配额分配与污染者付费原则的公平性要求不符,但碳税和命令控制模式也存在现实制约问题,如碳税税率难以确定等。鉴于产权制度的复杂性,一个良好的机制体系运作需要复杂的制度规则支撑。最优机制设计体系的实际效果难以与政策环境相分离,当下处于碳交易市场建设初期。通过政策设计引导企业加入减排行列,提高整个社会的减排效果才能为下一步减排赢取社会支持和政策主动。正是出于对环境整体效果的追求,欧盟等排放权交易市场在配额分配领域牺牲了对公平的追求(欧盟提高了配额拍卖比例)。因此,污染者付费原则在这个层面并没有得到贯彻,虽然企业在“祖父条款”条件下承担了机会成本,但也获得了资本收益。这种政策设计一方面强调了对环境保护的重视,另一方面也是迫于客观现实因素,不得不采取缓和方式来改良碳交易制度。

作为企业和环境博弈制度的选择,碳交易制度将“祖父条款”纳入是考虑了各方利益而进行的再平衡。基于理性主体利益偏好选择,下文将借助博弈参与方、双方策略选择以及博弈方的利益得失形成二元矩阵,并对正式形式的博弈进行分析。博弈参与方是企业和碳交易制度;碳交易的策略是推行和不推行,企业的策略即参与和不参与;而收益则是环境效益的提升和企业经济效益的提高。

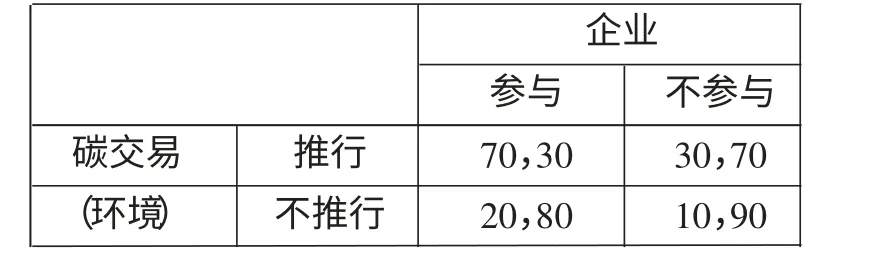

表1 原始均衡之企业与碳交易的内部关系矩阵

因为还存在其他环境政策工具或政策真空,故碳交易并非全经济规模覆盖。由于企业与环境政策之间是博弈关系,现假定双方受益之和为100 个单位,且是此消彼长关系。在此条件下,在表1 构造的模型中:如果实施碳交易制度,则环境收益为70 个单位,但企业的收益则会因治污成本降为30 个单位;反之,若不用支付环境污染成本,企业获益70个单位,但环境收益仅为30 个单位;若不实施碳交易,且企业参与的条件下:环境收益为20 个单位(即使没有碳交易,还存在其他环境政策工具或企业自愿减排),企业获益80 个单位;企业不参与情形下:环境获益10 个单位,企业获益90 个单位。此时双方在收益方面存在对立,一方获益以另一方的付出为代价。针对环境与企业的零和博弈,根据博弈论原理,企业一方的优势策略必然是不参与碳交易制度,因为其在不参与状态下的收益要大于参与状态;但随着社会经济发展,环境问题日益突出,政府必定会推出环境政策工具,这也是环境收益的最优策略。此时,双方最优策略存在严重对立。

为促进企业参与碳交易制度,“祖父条款”使政府让渡利益于企业,来换取企业对碳交易制度的认可和参与意愿。此时双方的收益发生了如下变化(见表2)。

表2 改进均衡之企业与碳交易的内部关系矩阵

假设配额价格为15 个单位,政府在“祖父条款”下丧失了15 个单位收益(因为将市场价值的配额免费转给了企业),而企业获得的收益就会增加15 个单位。双方平分了制度成本,降低了企业对制度的抵制情绪。若不实施碳交易,企业因不支付环境成本而获益最大。根据博弈原理,企业的占优策略依然是选择不参与,因为参与碳交易制度毕竟会提高其生产成本;而气候变化和经济结构迫使政府必须推行环境政策工具实现温室气体减排,这也是政府的最优策略。此时,考虑到环境政策推行的必然性以及相比其他环境政策工具,如碳税模式和命令控制模式,碳交易制度为最佳减排方式提供了较大的选择空间,同时也是最有减排效率和技术创新驱动机制的制度模式,企业自然会提升对碳交易制度的接受意愿。

因此,虽然“祖父条款”式分配使控排企业获得了政府资助、延长了旧机器设备使用、保护了低效率工厂(这阻碍了碳交易制度对企业技术创新的激励和污染成本内部化的驱动),但这是启动碳交易的策略选择。随着制度的持续推行,各个碳交易体系必然会增加配额分配中的拍卖比例,如欧盟2009年通过的《改进和扩大欧盟温室气体排放配额交易机制的指令》确立了第三期将以拍卖作为配额分配的基本方法,“免费配额在2013 年不得超过历史排放量的70%,随后逐步递减,到2020 年为零”。[16](p97)从这个过程也可以看出,政策制定者策略性地使用了“祖父条款”的过渡性角色,为碳交易制度经济效率的进一步提高进行了制度改良。

四、结论与展望

作为国际环境法的重要原则,污染者付费原则依据环境问题外部性内部化的思路,强调通过效率实现主体行为与结果承受的一致性,体现了对公平公正的社会价值追求。此外,该原则从效用方面确保了环境保护的整体效果,在环境保护立法领域指导意义重大。碳交易制度作为应对气候变化的重要环境政策工具,其体系设计理应体现污染者付费原则本质和精神。但“祖父条款”毕竟将具有重大市场经济价值的配额免费发放给了企业,在碳交易制度下的企业开始核算缩减生产和转让配额的最佳收益,这在制度推行早期最为严重,容易造成配额冗余。但囿于配额分配并非无限制,且免费获取的配额具有潜在机会成本,企业需要缴付配额换取排放权;同时“祖父条款”条件下企业的财务状况优化并不必然与污染预防和控制有关,不存在污染补贴一说,反而印证了污染者付费原则对企业外部污染行为内部化的要求。

资源稀缺性是产权制度产生或变迁的必要条件,并不是充分条件,即使由于市场变化或技术发展导致资源稀缺性上升,但如果产权制度的成本大于收益,人们便没有动力去构建或遵循产权制度安排,资源配置的无效状态也将持续。将拍卖制度下的政府收益让渡给企业,换取企业参与制度意愿,虽然与污染者付费原则的公平性相悖,但通过政府和社会分担的方式降低了企业参与碳交易制度的成本,为碳交易制度启动创造了现实条件。其次,由于机会成本的存在,迫于市场竞争力,企业必然会通过生产过程将机会成本内化到边际成本当中,进而融入产品价格。在此过程中,“祖父条款”使企业遵守了污染者付费原则。“祖父条款”并不会从实质上影响企业的减排动机、减排方案和生产计划,对整个碳交易的减排效果不会产生重大影响。同时相比其他环境政策,碳交易制度是最有效率和确保环境整体性的减排机制,不能因为部分问题而否定整个系统的环境效益。此外,“祖父条款”只是整个碳交易制度的一个策略性选择,随着制度的持续运行,碳交易制度也会不断增加拍卖的份额,提升制度的经济效率。因此,在效率方面,“祖父条款”与污染者付费原则是一致的。

鉴于“祖父条款”项下的免费分配和拍卖并不会对企业的生产和减排方案产生实质性影响(长远来看分配方式并不影响配额价格),真正影响配额价格的是市场上可以流动和交易的配额量以及买卖双方对未来碳交易市场的预期。考虑到企业的接受度和对其既定成本的补偿,我国碳交易市场建设早期可以采用“祖父条款”进行配额分配,但由于碳交易主要依赖制度驱动控排主体发挥减排的主动性和创新性,因此激励机制设计显得尤为重要。相比祖父条款,拍卖无疑弥补了污染者付费原则对公平的要求,因此,随着碳交易市场构建的不断深入,我国的碳交易市场应逐步增加拍卖在配额分配中的比例,推动整个碳交易制度高效、公平运行,进而实现温室气体减排。

[1]R.H.Coase.The Problem of Social Cost[J].Journal of Law and Economics,1960,(3).

[2]Vermulst E,Hansen M.The GATT Protocol of Provisional Application: A Dying Grandfather? [J].Columbia Journal of Transnational Law,1987,(27).

[3]Robertson H G.If Your Grandfather Could Pollute,so Can You: Environmental'Grandfather Clauses'and Their Role in Environmental Inequity[J].Catholic University Law Review,1995,(45).

[4]Nash J R,Revesz R L.Grandfathering and Environmental Regulation:The Law and Economics of New Source Review[J].Nw.UL Rev.,2007,(101).

[5]Organization for Economic Co-operation and Development.Environment and Economics: Guiding Principles Concerning International Economic Aspects of Environmental Policies: Report of OECD Council Recommendation[R].Paris:OECD,1972.

[6]Burtraw D,Palmer K,Bharvirkar R,et al.The effect on asset values of the allocation of carbon dioxide emission allowances [J].The Electricity Journal,2002,15(5).

[7]Van Dyke B.Emissions trading to reduce acid deposition[J].Yale Law Journal,1991,(100).

[8]Nash J R.Too much market:conflict between tradable pollution allowances and the polluter pays principle[J].Harv.Envtl.L.Rev.,2000,(24).

[9]Sorrell S,Sijm J.Carbon trading in the policy mix[J].Oxford Review of Economic Policy,2003,19(3).

[10]Woerdman E,Arcuri A, Clò S. Emissions trading and the polluter-pays principle:do polluters pay under grandfathering?[J].Review of Law&Economics,2008,4(2).

[11]Stefano Clò.European Emissions Trading In Practice——An Economic Analysis[M].Edward Elgar Publishing,2010.

[12]付强,郑常德.碳排放权初始分配方式及我国的选择[J].西南民族大学学报(人文社会科学版),2013,(10).

[13]Goeree J K,Palmer K,Holt C A,et al.An experimental study of auctions versus grandfathering to assign pollution permits[J].Journal of the European Economic Association,2010,8(2-3).

[14]Sijm J,Neuhoff K,et al.CO2 cost passthrough and windfall profits in the power sector[J].Climate Policy,2006,6(1).

[15]魏庆坡.碳交易与碳税兼容性分析——兼论中国减排路径选择[J].中国人口资源与环境,2015,(5).

[16]周茂荣,谭秀杰.欧盟碳排放权体系第三期的改革、前景和启示[J].国际贸易问题,2013,(5).

猜你喜欢

意林彩版(2022年1期)2022-05-03 10:25:07

新疆钢铁(2021年1期)2021-10-14 08:45:42

当代水产(2021年5期)2021-07-21 07:33:08

重庆大学学报(社会科学版)(2020年5期)2020-01-07 08:10:38

重庆大学学报(社会科学版)(2020年5期)2020-01-07 08:10:38

当代水产(2019年5期)2019-07-25 07:50:52

瞭望东方周刊(2018年1期)2018-01-17 19:15:36

新高考(英语进阶)(2017年12期)2017-02-26 11:37:26

中国工程咨询(2016年5期)2016-02-14 07:39:38

方圆(2015年11期)2015-09-10 07:22:44