美欧对俄制裁下的中俄经贸关系展望

2015-03-19 02:18桑百川教授

国际贸易 2015年1期

桑百川(教授)刘 洋 郑 伟

自 乌克兰危机爆发以来,俄罗斯指责美国利用乌克兰问题对俄实施孤立政策,美国则指责俄罗斯干涉乌克兰内政,并同其他西方国家一道对俄实施制裁,且制裁措施不断升级。尽管俄罗斯也对美欧的这些定向打击采取了反制裁措施,但来自西方的压力使得俄罗斯国内资本外逃,卢布大幅度贬值,经济面临严重衰退,再加上国际石油价格趋于下降,俄罗斯外汇储备减少,迫使俄罗斯开发欧美之外的新兴市场,俄罗斯将更为倚重中国市场,加之俄罗斯入世过渡期即将结束,为中俄贸易、投资、金融等合作的顺利开展提供了良好契机。

一、中国与俄罗斯经贸关系现状

(一)中俄贸易关系

2002—2012年,中俄贸易额年均增长率达到23.4%。除2009年受金融危机影响中俄贸易出现负增长外,基本保持了快速增长态势。2012年,中俄两国贸易额创历史新高,达881.6亿美元,同比增长11.2%,其中中国对俄出口441.1亿美元,同比增长13.4%,进口 440.5亿美元,同比增长9.9%。中国已成为俄罗斯第一大贸易伙伴,是俄罗斯第三大出口市场和第一大进口来源地。但在2013年,因受复杂国际政治经济形势的影响,中俄双边贸易涨幅只有1.1%,其中出口同比减少10.2% (见表1),这与两国建立长期战略协作伙伴关系的目标不相匹配。

(二)中俄贸易结构

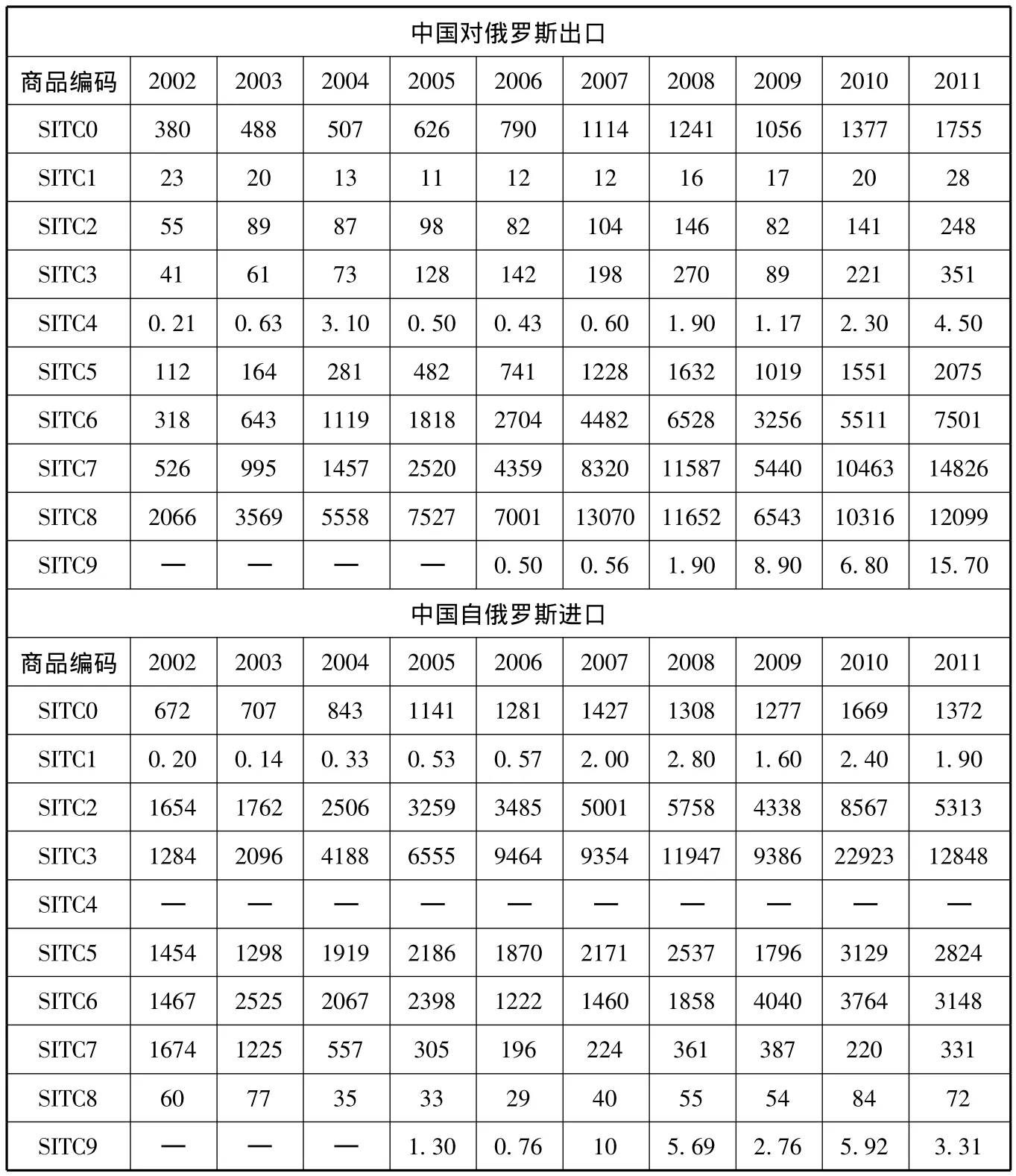

联合国《国际贸易标准分类》把一级贸易商品划分为10个类别,商品编码从SITC0~SITC9。其中,S1TCO代表食品和活动物;SITC1代表饮料和烟草;SITC2代表除燃料外的非食用原料;SITC3代表矿物燃料、润滑油及有关原料; SITC4代表动植物油、脂和蜡; SITC5代表未另列明的化学品和有关产品;SITC6代表主要按原料分类的制成品;SITC7代表机械及运输设备;SITC8代表杂项制品; SITC9为未分类的其他商品和交易。在此分类项下,SITC0~SITC4类为初级产品,SITC5~SITC8类为工业制成品。在工业制成品内部,SITC5和SITC7类商品归为资本、技术密集型产品,SITC6和SITC8类商品归为劳动密集型产品。

表1 2002—2013年中国对俄贸易状况 单位:亿美元,%

从表2中可以看出,中国主要对俄罗斯出口 SITC0、SITC5、SITC6、SITC7、SITC8五大类商品,其中以机电产品为代表的SITC7和以服装鞋帽为代表的SITC8两大类商品所占比例最大,2011年这两大类商品分别占中国对俄出口总额的38.1%和31.1%。以制成品为代表的SITC6类商品,近年来对俄出口增速很快,2011年出口额达到75.01亿美元,较2002年增长近24倍。从进口方面来看,中国主要自俄进口SITC0、SITC2、SITC3、SITC5、SITC6五大类商品,其中以石油原油为代表的SITC3类商品自2004年起一直位居中国自俄进口总额的第一位,2010年该类商品进口额达229.23亿美元,占比88.7%,2011年该类商品进口额虽有所回落,但仍达到128.48亿美元,占比31.84%。中国自俄罗斯进口的SITC7类商品呈现出明显的波动性,2002年此类商品的贸易额为16.74亿美元,占进口的比重为19.9%。在以后年份中,SITC7类商品的贸易额逐年减少,2011年该类商品仅占中国自俄进口总额的0.82%,其主要原因应归咎于俄罗斯对此类商品采取的贸易限制措施。

表2 2002—2011年中俄经贸往来SITC一位数分类 单位:百万美元

中俄贸易商品结构特征基本符合两国的要素禀赋,两国商品贸易具有明显的互补性,但中国在中俄贸易中处于被动的地位。首先,中国从俄罗斯进口的能源类商品具有稀缺性、战略性,涉及国家安全问题,俄罗斯不会无限制地出口这类商品以换取贸易利益;其次,我国出口到俄罗斯的商品具有很强的可替代性,俄罗斯可以从印度、巴西、东盟等国家和地区获得更物美价廉的商品,从美国、日本、欧盟等国家和地区进口质量更高、技术更高的商品,而中国对能源的需求却没有等同意义的替代国;再次,中俄两国贸易额虽逐年增长,进出口商品结构更趋合理,但十年间进出口商品种类却没有太大的变化,甚至出现商品种类日趋集中的现象。

(三)中俄投资关系

近年来,中国对俄投资增长较快,特别是2012年之后,中国对俄非金融类直接投资出现井喷式增长,2013年中国对俄直接投资额达到40.8亿美元,较2003年的0.31亿美元增 长 131倍,较 2012增 长518.2%;俄罗斯在中国对外直接投资总额中所占的份额也大幅提高,在2013年达到4.5%,成为中国第八大对外投资目的地。这主要得益于俄罗斯入世之后吸收国际投资政策的改善、中俄产业互补性强。

俄罗斯对中国的投资力度较小,并呈现逐年下降的态势。2013年俄罗斯对外直接投资总额达261亿美元,较2012年提高39.9%,但其中对中国直接投资额仅为0.38亿美元,较2004年的 1.26亿美元下降70%,较2003年的0.54亿美元也有小幅回落,仅占其对外直接投资总额的0.025%。这与中国近年来制造业产能过剩严重、实体经济下行压力增大、经济结构加快调整有关,也与俄罗斯企业投资竞争力等高度相关。

总体来看,中俄相互投资额规模都较小,与两国对外投资能力和快速增长的对外投资不相称,相互投资关系还处在初级成长阶段,仍有很大潜力可挖。

二、美欧制裁给中俄经贸发展带来机遇

(一)美欧制裁催使俄强化对华经贸合作

由于中俄贸易具有互补性而非竞争性的特点,在美欧制裁背景下,中俄经贸合作的内生动力有所增强,利益交汇点增多,两国官方和民间对于拓展相互贸易愿望强烈,这有利于两国经贸往来由原来单纯的互补性贸易伙伴关系向全面战略协作伙伴关系转变。普京在亚信会议第四次峰会期间表示,中俄经贸“还远远没有达到极限”,中俄将努力实现贸易额2015年扩大到1000亿美元,2020年扩大到2000亿美元的目标。

俄罗斯目前仍保持对外贸易顺差,2013年俄罗斯实现对外贸易顺差2086亿美元,较2012年增长0.5%,其中对欧盟实现顺差1489亿美元,占到顺差总额的71.4%。俄欧关系恶化后,俄罗斯为摆脱对欧洲能源进口市场的依赖,正在积极拓展亚太能源出口市场。中国作为地处东北亚的俄罗斯最大邻国和第一大贸易伙伴国,在与俄罗斯能源合作方面取得了突破性进展。2014年3月,俄罗斯宣布将增加投资开发东西伯利亚油气田,目的是扩大对亚洲国家的油气出口,其中位于东西伯利亚北部的万科尔油气田的开发,则主要针对中国市场。中俄东线天然气合作项目经历了十年谈判后,2014年5月中俄两国签署《中俄东线天然气合作项目备忘录》,中国石油天然气集团公司和俄罗斯天然气工业股份公司签订了《中俄东线供气购销合同》,期限为30年、金额达4000亿美元。此外,俄罗斯诺里尔斯克镍业公司作为全球最大的镍生产商也表示可能会扩大对中国镍、钯的出口份额。而中国对俄出口的机电产品、纺织品等商品数量将随着俄罗斯关税的下调而大幅上升,同时随着俄对汽车关税的下调以及非关税壁垒的减少,中国汽车企业也有机会进一步开拓俄汽车市场。

中俄双边经贸合作呈现规范化趋势。目前,俄罗斯正强化立法工作,并大量修改与WTO规则相悖的法律法规。其中已制定的法律法规包括:新《俄罗斯联邦海关法典》、《对俄罗斯联邦关税税则修改及补充法》、 《俄罗斯联邦国家对外贸活动调节原则法》、 《俄罗斯联邦在货物进口中的专门保护、反倾销与反补贴措施法》、 《俄罗斯联邦经济特区法》等。俄罗斯大量制定并修改其经贸领域的法律法规,将使俄国内政策环境、报关及入关手续更加合理透明,“灰色清关”问题将得以解决,这对中俄双边贸易的规范化、便利化将大有裨益,能有效降低对俄贸易的交易成本。

同时,根据俄罗斯的入世承诺,涉及配额及许可证等非关税措施将大大减少,有关贸易和关税政策的临时性或突发性需要按照世贸组织规则提前一个月通知各成员方,不符合世贸组织规则的措施将不得实施。这些都将大大减少俄罗斯出台相关贸易政策的临时性和随意性,使其在世界贸易中的角色透明度大幅提高。

(二)美欧制裁促动中俄投资合作

近年来,虽然中俄两国采取一系列措施促进相互投资,包括2009年5月两国政府签署《鼓励和相互保护投资协定》,同年9月签署《中国东北地区与俄罗斯远东及东西伯利亚地区合作规划纲要(2009—2018)》等,但中俄相互投资一直较少。俄罗斯入世后,其国内情绪转向欢迎外国投资,涉外法律特别是经贸领域的法律将逐步按照世贸组织的要求进行规范和健全,投资环境不断改善。世贸组织规则为《中俄投资合作规划纲要》顺利实施提供了必要保障,中国企业在俄罗斯将获得更多的投资机会。

乌克兰事件后,美欧等国对俄直接投资锐减,为中国扩大对俄投资、弥补俄罗斯产业资本缺口提供了良机。中俄之间在机械制造行业、农产品加工业、采矿业以及交通和能源基础设施等领域具有广阔投资前景。2014年9月,俄罗斯最大工业集团之一俄罗斯国有工业集团Rostec称,将与中国神华集团共同开发俄西伯利亚和远东地区的Ogodzhinsky煤矿区,发展工业与基础设施,建设发电设备以及可向中国出口电力的高压输电线路,预计项目总投资额将高达100亿美元,矿产经济潜能预计可达4000亿美元;同年9月,全球三大运输企业之一俄罗斯铁路第一副总裁Alexander Misharin称,中国企业计划吸引和投资约4000亿卢布 (约合662.7亿元人民币)在俄罗斯境内修建首条高铁线路——莫斯科至喀山线路。

(三)美欧制裁加速了中俄金融合作步伐

随着美欧对俄罗斯制裁的进一步升级,数家俄罗斯银行被禁止向欧盟公民和公司发售期限超过90天的新债券或股票,使得俄罗斯面临的中长期融资限制从美国资本市场扩大到欧洲市场。至此,每年可收获上百亿美元的融资市场对俄关闭了,这对正处于转型中的俄罗斯经济构成巨大压力。为解决大规模建设计划的资金缺口,寻求资金替代来源,俄罗斯加速了“去美元化”的进程,同时转向亚洲,特别是寻求与中国金融进一步合作。

目前,俄多家企业正在准备用其他货币替代美元进行资金交易,而人民币是其中首选。俄部分面向亚洲业务的公司也将提供跨境人民币结算,减少对美元的依赖。也有一些公司的现金储备及流动资本除以卢布形式持有外,其余均兑换成港元,存放于几家中资银行,以避免资金出现危机。与此同时,美欧制裁后,中俄两国高层互动频繁,金融合作随之取得新的进展。2014年10月,中国人民银行与俄罗斯联邦中央银行签署规模为1500亿元人民币/8150亿卢布的双边本币互换协议,这将大大降低双方融资和兑换的成本,也有助于建立更加合理的全球金融秩序。

三、美欧制裁背景下中俄经贸关系前景展望

伴随俄罗斯入世,中俄在经济贸易、基础设施投资、能源投资方面的合作意愿在增强。而美欧制裁事件无形中又进一步促成中俄加强经贸合作。当然,制裁可能是偶发的、不可持续的,但两国以此为契机,着眼长远,做好长期的贸易渠道建设、制度化安排,则可培育双边经贸合作新的增长点,实现两国互利共赢。

从双边货物贸易角度看,俄罗斯与中国的出口商品结构存在较大差异,中俄贸易竞争性弱、互补性较强。特别是中国出口的机电产品、纺织、服装、乘用车等商品是俄罗斯的主要进口产品,而在俄罗斯出口商品结构中,原油、原油相关产品、天然气等资源性产品占有很大份额,也被中国大量进口。未来一段时间,中国有望继续扩大对俄机电产品出口,提高轻工业出口产品附加值,提升整体对俄出口质量;同时,增加引进俄先进装备制造业产品,扩大高新技术产品进口比例,进一步提升双边贸易结构。

从服务贸易角度看,两国在旅游、文化、教育、金融、物流、通信、建筑、分销、健康与社会服务等领域的市场准入、贸易规模都将不断扩大,中国对俄罗斯服务贸易出口,以及自俄罗斯的服务贸易进口,都面临良好发展前景。

从投资合作角度看,在落实《中俄投资合作规划纲要》基础上,重点推进重大项目合作。长期以来,由于投资领域限制、环境不佳和对俄市场陌生,我国企业对俄直接投资规模小,而大项目合作将成为未来的有力手段。目前我国已成为俄罗斯第四大投资来源地,我国对俄罗斯投资的优先领域除能源外,还包括机械制造、基础设施、农业和信息技术等。未来,中俄应推进构建北京至莫斯科欧亚高速运输走廊,优先实施莫斯科至喀山高铁项目;增加双向投资,推动经贸、投资两个轮子一起转;深化核能和能源上中下游一体化合作,开展更多联合研究开发、推广运用、生产制造等战略性大项目合作,推动中俄务实合作升级。

从金融协作角度看,主要目标是保护两国免受世界主要货币汇率波动的影响。早在2010年,人民币就在俄罗斯莫斯科银行外汇交易所实现了挂牌交易,与此同时,中国外汇交易中心也正式开办人民币兑卢布交易。然而,人民币与卢布的汇率仍然是根据美元套算出来的,无法避免美元汇率波动影响。美欧制裁发生后,面对美国停止支付体系的威胁,作为应急措施,俄罗斯受制裁银行考虑改用中国银联系统,同时从长期着眼,开始建立其本土的国家银行支付系统。中国应以此为契机,扩大本币直接结算规模,积极推动人民币在双边贸易中的计价和结算比例,这在卢布汇率极不稳定的情况下对贸易双方都有利;同时推进建设人民币跨境支付与结算体系,继续完善人民币与卢布直接交易机制,加快人民币国际化进程。

猜你喜欢

环球时报(2022-12-21)2022-12-21

环球时报(2022-04-09)2022-04-09

环球人物(2022年7期)2022-04-04

环球时报(2020-10-27)2020-10-27

中国外汇(2019年18期)2019-11-25

伙伴(2019年10期)2019-10-14

能源(2018年6期)2018-08-01

WTO经济导刊(2018年4期)2018-05-25

能源(2016年2期)2016-12-01

中亚信息(2016年1期)2016-03-07