上市公司独立董事专业履职能力与公司治理水平关系研究

——以深圳交易所中小企业板为例

2015-03-15 04:52:01袁建伟

绍兴文理学院学报(哲学社会科学) 2015年6期

袁建伟 杨 利

(绍兴文理学院 经济与管理学院,浙江 绍兴312000)

上市公司独立董事专业履职能力与公司治理水平关系研究

——以深圳交易所中小企业板为例

袁建伟 杨 利

(绍兴文理学院 经济与管理学院,浙江 绍兴312000)

通过对深圳交易所中小企业板上市公司独立董事专业履职能力的实证研究表明,我国独立董事专业性的提升与上市公司治理水平的改善密切相关。持续改善上市公司治理对独立董事履职能力提出了新的挑战,独立董事的个体化履职能力直接影响上市公司的治理水平与企业绩效。在不确定的市场环境中,特别是股票金融市场剧烈波动震荡,上市公司并购重组、投融资交易频繁的情况之下,独立董事在上市公司董事会决策流程与决策风险控制中所担当和发挥的作用与影响更为重要和显著。独立董事凭借专业能力与行业经验对于上市公司治理的充分参与,不但推动了上市公司治理的持续改善,更加可以提升上市公司的品牌与市场价值。

独立董事;专业履职能力;上市公司治理

一、上市民营企业公司治理中独立董事的作用机制

独立董事在上市公司治理中凭借自身的行业经验、专业能力、个人声望以及与董事会成员之间的信任认同关系,在公司治理的不同层面发挥着重要作用。独立董事凭借专业能力与行业经验对于上市公司治理的充分参与,不但推动了上市公司治理的持续改善,更加可以提升上市公司的品牌与市场价值。

Giráldez, Pilar; Hurtado, José Manuel(2014)[1]的研究论文指出全球金融危机背景下的剧烈的市场竞争,可能使一些公司董事和高级管理人员采取违反职业道德甚至是违法的机会主义行为,来牟取个人利益,在这种情况下董事会中的独立董事在减少和抵制损害公司价值行为和保护投资者价值方面发挥不可或缺的作用。Steven T. Petra(2015)[2]研究认为只有持续改善上市公司董事会整体运作环境,才能够强化独立董事在保护投资者利益和改善公司治理中的作用。Lei, Adrian C. H.; Deng, Jie(2014)[3]通过对2001年到2009年香港证券交易所上市公司的数据研究发现,上市公司聘用拥有多个上市公司董事身份的人士担任独立董事通常对公司价值提升有积极意义。

Gupta, S. L.;Hothi, B. S.; Gupta, Abhishek(2014)[4]通过对印度上市公司的数据研究表明,独立董事的充分参与为董事会中管理权力分配与董事会成员关系的平衡起到了守门员的作用。L.A.A. Van den Berghe, Tom Baelden(2005)[5]的论文探讨了董事独立性与董事会效力之间的复杂联系,认为每名董事都应该具有作为一个批判思想者的能力,董事缺乏独立的思考与专业的判断能力会直接影响董事会效力。同时也指出独立董事兼具批判者与审查者的双重角色,其自身专业能力、诚信履职意愿与所处的公司治理环境,直接影响董事会的决策效力。Dou, Ying; Sahgal, Sidharth; Zhang, Emma Jincheng(2015)[6]的论文研究表明独立董事自身的专业经验与履职能力直接影响其在董事会治理中担任监督决策、咨询建议角色时的效果和影响力。

林倬(2014)[7]在对独立董事制度的考察中研究了政治网络与专业网络在国家经济转型时对于独立董事制度的影响,同时也发现了独立董事自身专业能力对于其在董事会中发挥作用的影响。孙艳梅(2015)[8]研究结果表明独立董事通过其专业能力对企业投资行为发生影响,从而提升公司价值。薛有志、王磊(2015)[9]通过对中国制造业上市公司的统计研究发现了独立董事可以通过自身的行业经验对上市公司的战略转型发生影响。龚光明、王京京(2013)[10]从上市公司盈余管理的视角进行研究,发现了独立董事中的财务专家可以有效的发挥监督抑制上市公司盈余管理的作用。郝云宏,甘甜,林仙云(2014)[11]探讨了独立董事的身份特征与企业绩效之间的关系和影响。陈永忠(2013)[12]的论文注重强调独立董事在保障公众股东的合法权益方面的重要角色和作用。

合法依规运营是上市公司治理的基本准则。上市公司必须处于证监会与交易所的监管之下开展经营活动,严格遵循公司法与上市公司相关监管法律法规,诚实履行披露义务,持续改进公司治理。独立董事的设立既是上市公司监管法律法规的明确要求,也是上市公司自身改善公司治理,完善决策流程,控制经营风险的内在需求。在证券市场日益发达,监管法律法规日趋严格,金融风险与企业运营风险相对增加的市场环境之下,独立董事在促进和保障上市公司依法合规运营过程中所担当的角色与发挥的作用日益突出。

独立董事在上市公司治理中凭借自身的行业经验、专业能力、个人声望以及与董事会成员之间的信任认同关系,在公司治理的不同层面发挥着重要的积极作用。在上市公司治理中,董事会是公司发展战略、治理架构、决策机制、激励机制、重大项目风险控制的最终决策机构,其中独立董事既是与执行董事一样的决策成员又是发挥监督作用的重要角色。在涉及上市公司法律风险、投融资风险、控制和约束大股东行为与关联交易、保护中小投资者权益等方面独立董事所发挥的作用是关键的、不可或缺的。

二、持续改善上市公司治理对独立董事履职能力的挑战

在不确定的市场环境中,特别是股票金融市场剧烈波动震荡,上市公司并购重组、投融资交易频繁的情况之下,独立董事在上市公司董事会决策流程与决策风险控制中所担当和发挥的作用与影响更为重要和显著。独立董事凭借专业能力与行业经验对于上市公司治理的充分参与,不但推动了上市公司治理的持续改善,更加可以提升上市公司的品牌与市场价值。

在中国资本市场发展的进程中,持续改善上市公司治理的要求对独立董事履职能力的提出了许多挑战。

第一,监管环境的变化对于独立董事履职能力的挑战

随着中国资本市场的不断发展,上市公司监管的相关法律法规也日趋完善和严格。中国证监会和上海证券交易所、深圳证券交易所对于上市公司的监管法规的执行力度和惩处力度进一步加大。在新的监管环境之下,上市公司独立董事依法依规勤勉尽责推进和改善公司治理所承担的责任也更加具有法律法规的强制性要求。

第二,不确定的市场环境、潜在的金融风险对于独立董事履职能力的挑战

资本市场受到国内外市场环境、国家产业政策、金融风险、投资者信心、创业环境、企业自身发展等多元化因素的综合影响,具有不确定性、不稳定性与风险性的特征。这些综合性的环境特征与潜在的金融风险对于独立董事判断上市公司经营行为的复杂性提出了专业性的挑战。

第三,企业兼并重组过程中关联交易对于独立董事履职能力的挑战

资本市场是企业通过兼并重组实现规模化成长扩张的重要平台。上市公司在兼并重组、借壳上市、反向并购等过程当中会涉及到关联交易等受到国家证券监管部门严格监管的相关问题。独立董事提出的专业意见是能否成功实现兼并重组的重要依据。同时独立董事在上市公司兼并重组过程当中也承担相应的董事义务与法律责任。

第四,独立董事作为专业人士在协调和平衡上市公司董事会内部关系时的作用和角色

上市公司董事会既有控股股东绝对控股的情况,也有股权相对分散的情况,也存在同时几位股东共同成为实际控制人的情况。即使是控股股东为家族成员控股,也存在不同家族成员之间的利益与意见分歧。由于股权数量关系变化而发生的实际控制人与大股东变化与董事会成员变化也是上市公司的常态。独立董事在这种情况下,在协调平衡和处理董事会内部分歧和冲突时的作用就是非常重要的。独立董事作为专业人士发表客观公正的独立意见是保障董事会运作正常,公司治理良好运行的关键。

第五,独立董事在上市公司治理架构与决策流程改善中发挥的作用和参与的程度日益强化

当代中国资本市场的不断成熟发展,对上市公司治理的规范化与治理水平提升提出了进一步的要求。上市公司治理逐步从形式上的合乎规范,提升到通过公司治理架构与决策流程的持续优化和改善来提升公司整体的经营业绩与公司价值。独立董事在战略委员会、风险委员会、薪酬和考核委员会中日益发挥实质性的建议决策作用。通过对于决策过程的充分参与,独立董事个人专业能力、行业经验、个人声望对上市民营企业治理绩效发生直接的影响。在涉及公司重大项目投融资决策、股权激励、架构调整、产业重组等重大经营事项中,独立董事还发挥着重要的行业专家作用。

第六,独立董事在中小股东投资者保护方面发挥重要作用

在涉及上市公司关联交易、大股东资金占用、股票定向增发、股票分红、股权变更与股权置押等涉及广大中小股东权益的相关问题,独立董事需要切实履行保护中小股东投资者的义务和责任。在促进上市公司充分及时披露相关信息,公允处置公司资产,保障所有股东知情权、参与权与股息分红等方面独立董事也具有法定的责任和义务。

三、深圳交易所中小企业板上市公司独立董事构成背景实证研究

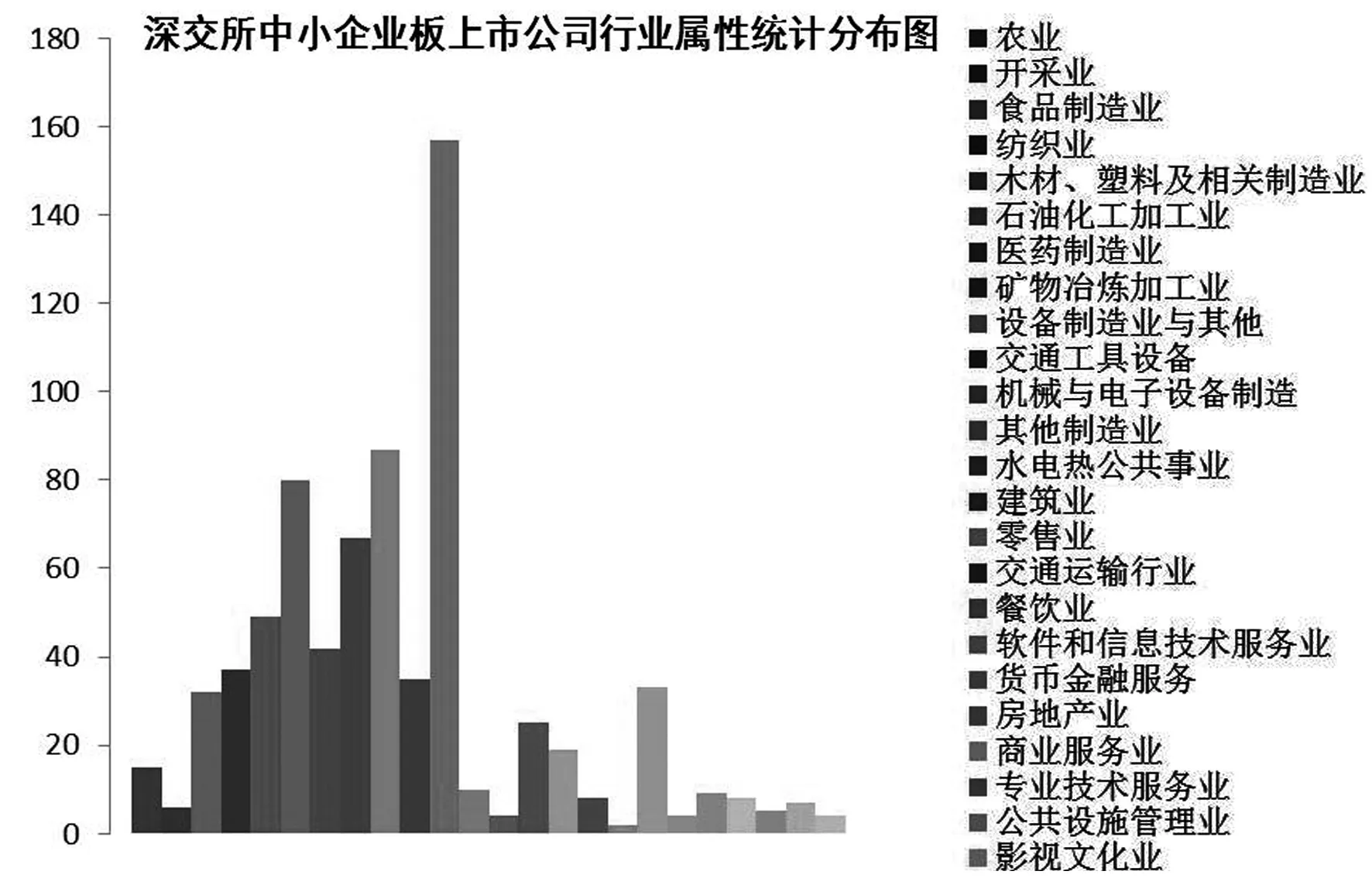

本文对截至2015年5月4日的深圳交易所745家中小企业版上市公司的行业属性相关情况进行了统计,其中包含制造业596家,具体分为机械电子设备制造157家,占比21.07%;设备制造业与其他87家,占比11.68%;石油化工加工业80家,占比10.74%;矿物冶炼加工业67家,占比8.99%;木材、塑料及相关制造业49家,占比6.58%;医药制造业42家,占比5.64%;纺织业37家,占比4.97%;交通工具设备制造业35家,占比4.70%;食品制造业32家,占比4.43%;其他制造业10家,占比1.34%;;软件和信息技术服务33家,占比4.30%;建筑业25家,占比3.36%;零售业19家,占比2.55%;农业15家,占比2.01%;房地产业9家,占比1.21%;交通运输行业8家,占比1.07%;商务服务业8家,占比1.07%;公共设施管理业7家,占比0.94%;开采业6家,占比0.81%;专业技术服务业5家,占比0.67%;水电热公共事业4家,占比0.54%;货币金融服务业4家,占比0.54%;影视文化业4家,占比0.54%;餐饮业2家,占比0.27%。

数据显示,机械电子设备制造业、设备与其他制造业、石油化工加工业、矿物冶炼加工业等相关制造行业在我国深圳交易所上市的中小板企业中占比较大,表明我国中小板上市公司的产业属性以制造业为主。

表1 资料来源:根据深圳证券交易所2015年5月4日公开披露745家中小企业板上市公司数据整理http://www.szse.cn/

表2资料来源:根据深圳证券交易所2015年5月4日公开披露745家中小企业板上市公司数据整理http://www.szse.cn/

表3资料来源:根据深圳证券交易所2015年5月4日公开披露745家中小企业板上市公司数据整理http://www.szse.cn/

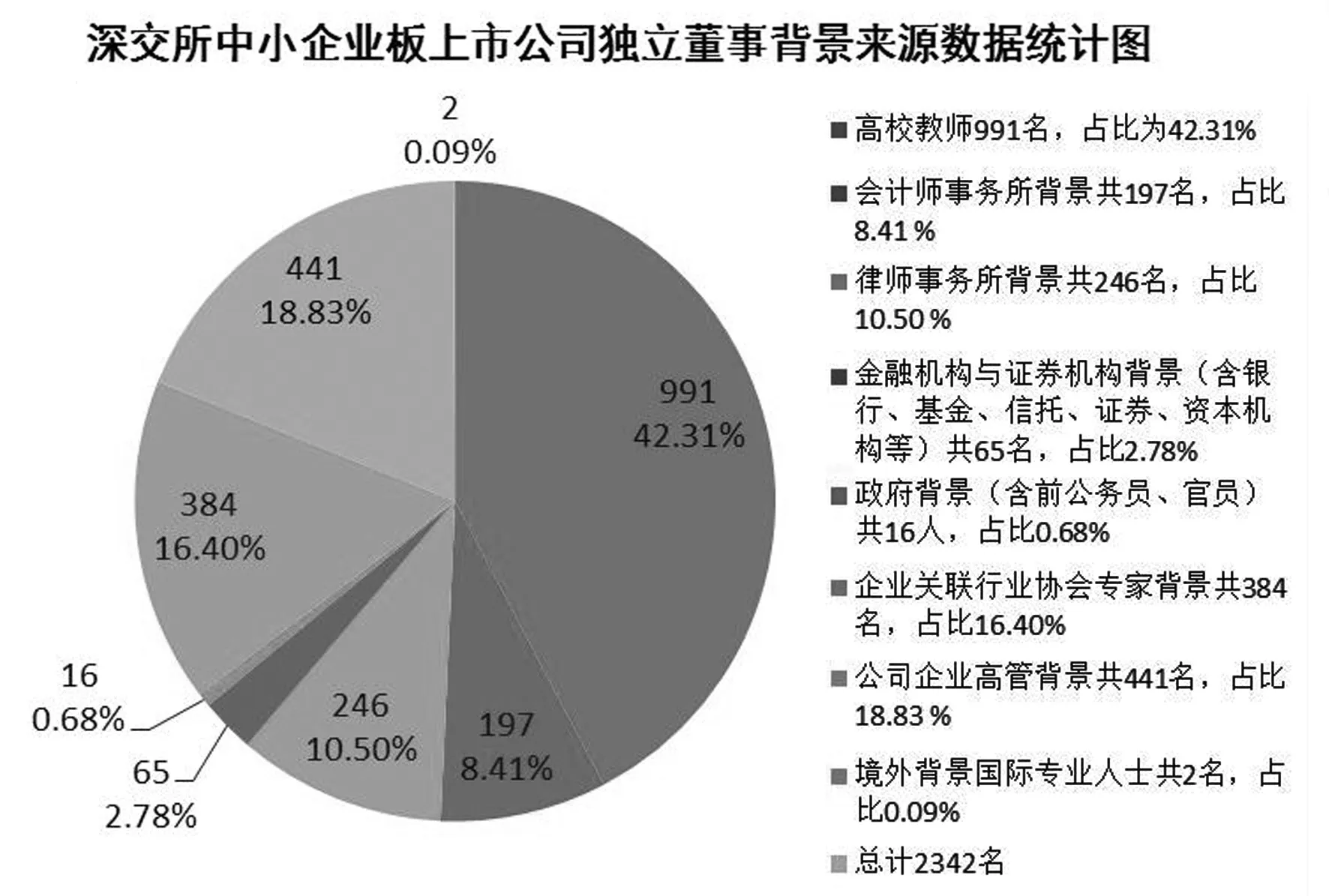

截至2015年5月4日,本文一共对深圳交易所745家中小企业版上市公司总计2342名独立董事的来源背景与任职相关情况进行了统计。根据本次统计结果,独立董事的背景来源当中包含高校教师991名,占比为42.31%;公司企业高管背景共441名,占比18.83 %;企业关联行业背景专家共384名,占比16.40%;律师事务所背景共246名,占比10.50 %;会计师事务所背景的独立董事共197名,占比8.41 %;金融机构与证券机构背景(含银行、基金、信托、证券、资本机构等)背景的独立董事共65名,占比2.78%;政府背景(含前公务员、官员)独立董事共16名,占比0.68%;境外背景国际专业人士背景的独立董事2名,占比0.09%。截至2015年5月4日,本研究数据表明深圳交易所的中小企业板上市公司的独立董事当中高校专家、行业精英与拥有企业高管等背景的人才在独立董事结构中的比例较为显著。独立董事在公司治理中的专业性作用正逐步增强,独立董事制度在我国的发展逐步走向专业化和职业化。

表4资料来源:根据深圳证券交易所2015年5月4日公开披露745家中小企业板上市公司数据整理http://www.szse.cn/

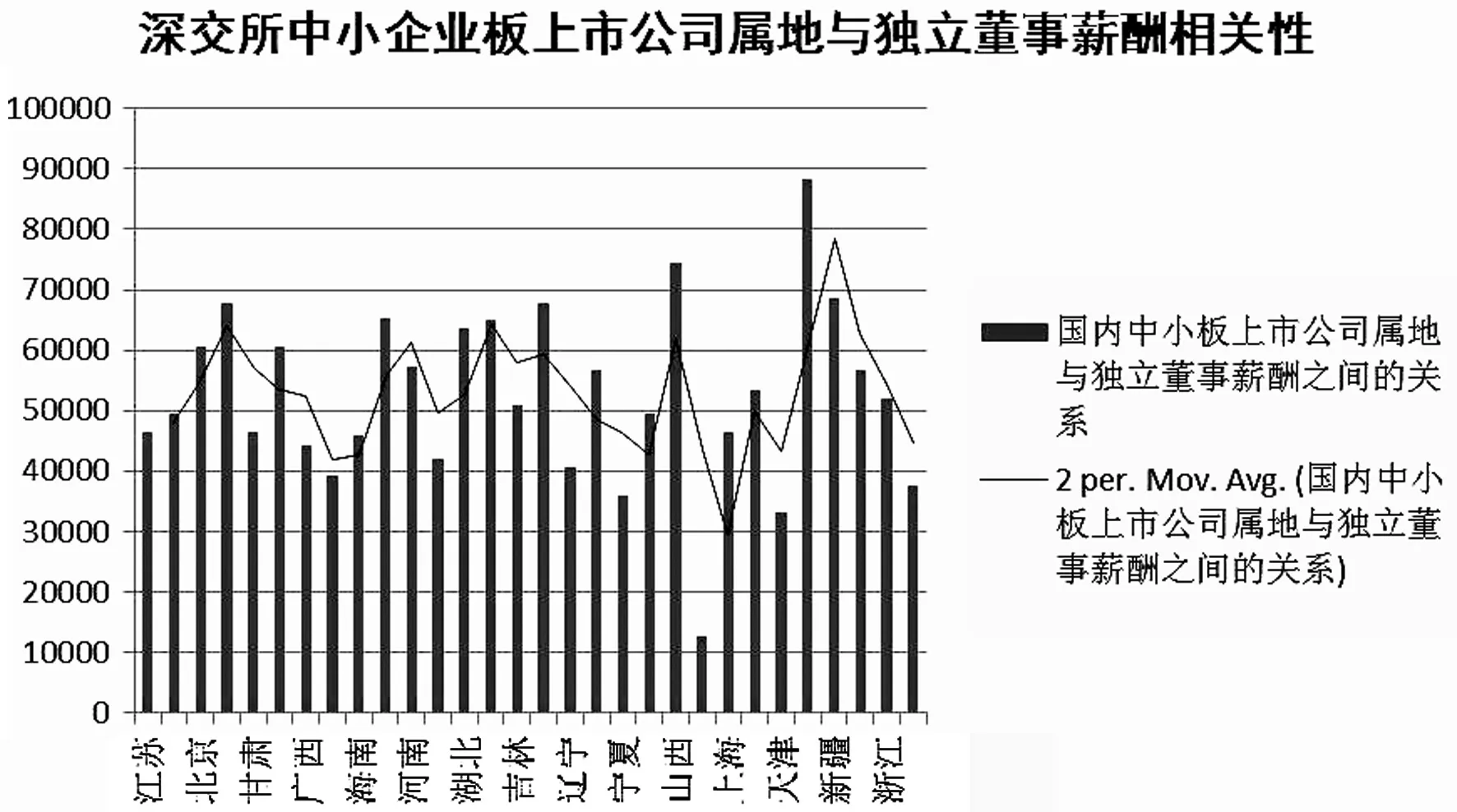

我国深圳交易所中小板上市公司的独立董事年平均薪酬是57299.81元。其中山西、西藏等省市独立董事的年平均薪酬相对较高,综合年平均薪酬位于7万元以上;北京、福建、湖北、湖南、广东、河北、江西、新疆等省市独立董事的年平均薪酬位于6万元以上;河南、内蒙古、浙江、吉林、云南、四川等省市独立董事的年平均薪酬位于5万元以上;江苏、安徽、甘肃、广西、贵州、海南、宁夏、山东、陕西、黑龙江、辽宁、天津、重庆、上海等省市独立董事的年平均薪酬在4万元左右。统计表明深圳中小企业板独立董事年均薪酬与上市公司所在区域的地域性分布关联度不高,地域性差别不大;深圳中小企业板上市公司独立董事平均年薪酬介于4万元至7万元之间,整体趋于稳定;深圳中小企业板上市公司独立董事个体化年均薪酬受到上市公司对于其个人背景来源、专业能力、行业经验、个人声望认同的显著影响。

表5资料来源:根据深圳证券交易所2015年5月4日公开披露745家中小企业板上市公司数据整理http://www.szse.cn/

我国中小板上市公司中,高校教师背景独立董事的平均薪酬是55453.06元;公司企业高管背景独立董事的平均薪酬是63841.54元;会计师事务所背景独立董事的平均薪酬是53660.08元;金融机构与证券机构背景(含银行、基金、信托、证券、资本机构等)独立董事的平均薪酬是61875元;境外背景国际专业人士独立董事的平均薪酬是150000元;律师事务所背景独立董事的平均薪酬是52719元;企业关联行业背景专家独立董事的平均薪酬是58667.86元;政府背景(含前公务员、官员)独立董事的平均薪酬是43615.38元。薪酬最为突出的是数量极少的境外背景国际专业人士,由于统计数量仅2名,所以不具有该行业独立董事背景的代表性,结合其他数据显示,独立董事取酬数量大多位于5万至6万元,与独立董事自身行业背景不同所造成的差异影响并不大,但与独立董事个体化的职业声望、专业能力与履职能力有关联影响。

四、独立董事构成背景与公司治理水平关系分析

在中央政府高压反腐的政治背景之下,组织部门对政府官员(含退休官员)出任上市公司独立董事做出了具体严格而明确的规定。政府官员背景独立董事正逐步退出上市公司董事会。上市公司借助政府官员背景独立董事政治网络与政治影响来取得市场资源发展机遇的可能性已经被中央政府和监管部门有效依法遏制。截至2015年5月4日深圳证券交易所中小企业板上市公司中政府背景(含前公务员、官员)占比仅为0.68%,官员背景独立董事已经开始逐步退出上市公司董事会。上市公司在遴选和聘任独立董事时更加看重独立董事自身的专业履职能力和对解决上市公司治理中问题的应用能力与判断决策能力。

本文对深圳证券交易所中小企业板上市公司独立董事的来源背景实证研究发现,高校教师背景独立董事占比为42.31%是最大的独立董事来源群体。在未来的独立董事队伍发展建设中,高校教师群体需要加强学术性与商业应用性的良好结合,提升其参与公司治理的专业履职能力。同时,独立董事的来源要更加多元化,避免同质化。

本文对深圳证券交易所中小企业板上市公司独立董事的来源背景实证研究发现,企业关联行业协会专家背景独立董事占比16.40%,是仅次于高校教师的独立董事来源群体。2015年7月8日中办国办印发《行业协会商会与行政机关脱钩总体方案》表明国家对政体分离政府机构深化改革的决心和努力。行业协会背景的独立董事要保持独立性与专业性,避免与上市公司之间的利益诉讼与利益冲突。

截至2015年5月4日深圳证券交易所中小企业板上市公司中金融机构与证券机构背景(含银行、基金、信托、证券、资本机构等)共65名,独立董事占比2.78%。按照上市公司监管法规要求,金融机构与证券背景的独立董事必须避免关联交易风险和泄露上市公司敏感信息。

本研究表明,深圳证券交易所中小企业板上市公司中会计师事务所、律师事务所背景的独立董事总共占比18.91%。这一显著比例表明,上市公司在遴选和聘用独立董事时非常注重独立董事的会计金融与法律背景。会计师、律师背景独立董事在公司治理中可以有效发挥独立董事在上市公司财务风险控制、强化财务审计与法律风险控制层面的角色和作用。

本研究表明,截至2015年5月4日深圳证券交易所公开披露的745家中小企业板上市公司中境外背景的国际专业人士占比0.09%。随着深圳证券交易所中小企业板上市公司的快速成长和壮大,上市公司的国际化扩张与发展的进程必将进一步加深,企业国际化并购重组与项目布局更加频繁。上市公司独立董事正在面对更加复杂多元的国际商业环境与跨国商业实践,其国际化视野与跨国商业经验应该进一步提升,从而使我国上市公司治理实践与国际商业发展进一步接轨。

深圳交易所中小企业板上市公司独立董事专业履职能力的实证研究表明,我国独立董事专业性的提升与上市公司治理水平的改善密切相关。我国独立董事制度的形成和发展从满足证券监管机构的法律法规要求,逐步发展成为上市公司自我完善和提高公司治理水平,提升公司价值的必要途径和企业内在发展需求。上市公司独立董事的独立性与专业履职能力主要体现在其对公司治理与董事会决策的全过程参与之中。上市公司独立董事在实现董事会科学决策、有效风险控制、公司治理制度建设、激励制度建设、关联交易控制、重大项目投融资决策、加强信息披露制度透明度、保护中小股东利益等方面发挥着独立的、不可取代的作用和影响。本文研究表明持续改善上市公司治理对独立董事履职能力提出了新的挑战,独立董事的个体化履职能力直接影响上市公司的治理水平与企业绩效。独立董事在上市公司治理中凭借自身的行业经验、专业能力、个人声望以及与董事会成员之间的信任认同关系,在公司治理的不同层面发挥着重要的积极作用。

[1]Giráldez, Pilar; Hurtado, José Manuel.Do independent directors protect shareholder value?[J].Business Ethics: A European Review,2014,23(1):91-107.

[2]Steven T. Petra. Do outside independent directors strengthen corporate boards? [J].Corporate Governance: The international journal of business in society,2015,5(1):55-64.

[3]Adrian C. H. Lei,Jie Deng.Do multiple directorships increase firm value? evidence from independent directors in hong kong[J].J Int Financ Manage Account,2014,25(2).

[4]GUPTA S L,HOTHI B S,GUPTA A.Corporate: independent directors in the board[J].JIMS8M: The Journal of Indian Management & Strategy,2012,17(3):56-64.

[5]BERGHE A A V D L,BAELDEN T.The complex relation between director independence and board effectiveness[J].Corporate Governance: International Journal of Business in Society,2005,5(5):58-83.

[6]Ying Dou,Sidharth Sahgal,Emma Jincheng Zhang.Should independent directors have term limits? the role of experience in corporate governance[J].Financial Management,2015,44(3).

[7]李林倬. “身份地位投射”:对独立董事制度“形同质异”的考察[J]. 社会学研究, 2014(6).

[8]孙艳梅. 不确定性冲击下的独立董事与企业投资行为研究[J]. 浙江社会科学,2015(1).

[9]薛有志,王磊. 独立董事参与、行业经验与公司战略转型[J]. 现代管理科学,2015(4).

[10]龚光明,王京京. 财务专家型独立董事能有效抑制盈余管理吗?——来自深市2003-2011年的经验证据[J].华东经济管,2013(12).

[11]郝云宏,甘甜,林仙云. 独立董事的身份对企业绩效的影响[J].管理学报, 2014(4).

[12]陈永忠. 论独立董事制度与公众股东权益保护[J]. 经济体制改革, 2013(4).

(责任编辑 林东明)

The Study of Relationship between Corporate Governance and Professional Power of Independent Directors’ Duty Performance in Listed Companies

Yuan Jianwei Yang Li

(School of Economics and Management, Shaoxing University, Shaoxing, Zhejiang 312000)

An empirical study was conducted on the performance ability of independent directors of the listed companies on the SME board in Shenzhen Stock Exchange. The result shows that China’s independent directors’ professional upgrading is closely related to the improvement of corporate governance standards. The continuous improvement of corporate governance has raised new challenges to the capability of independent directors, whose individual performance capability has a direct impact on the level of corporate governance and corporate performance. In an uncertain market environment, especially in the sharp fluctuations of the stock market where there are mergers and acquisitions of listed companies, frequent investment and financing transactions, independent directors are playing an increasingly significant role in decision-making and risk control. Based on their professional power and experience, independent directors fully participate in the governance of listed companies, which not only promotes the continuous improvement of corporate governance but also enhances the brand and market value of listed companies.

independent director; professional power of duty performance; corporate governance of listed company

F279.21

A

1008-293X(2015)06-0104-07

10.16169/j.issn.1008-293x.s.2015.06.020

2015-10-06

2014浙江省哲学社会科学规划课题“信任关系与专业理性——浙江民营企业公司治理制度化转型的人类学研究”(14NDJC078YB)的阶段性成果。

袁建伟 ( 1977-) ,男,辽宁葫芦岛人,香港大学人文社会科学博士,绍兴文理学院经济与管理学院副教授,主要研究企业人类学与上市公司治理。 杨 利(1996-),女,四川资阳人,绍兴文理学院经济与管理学院2013级学生。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代经济信息(2020年34期)2020-06-08 06:02:06

法大研究生(2019年1期)2019-11-16 00:37:46

消费导刊(2018年8期)2018-05-25 13:19:58

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

商事法论集(2014年1期)2014-06-27 01:20:44