“余额宝”冲击下我国商业银行理财产品的优化策略

2015-03-15 06:45:28者贵昌

学术探索 2015年10期

者贵昌

(云南师范大学 经济与管理学院,云南 昆明 650500)

“余额宝”冲击下我国商业银行理财产品的优化策略

者贵昌

(云南师范大学 经济与管理学院,云南 昆明 650500)

自“余额宝”上市以来,给商业银行理财产品造成了巨大的冲击,不仅分流了理财产品的潜在客户,给商业银行短期理财产品带来挑战,而且削弱了理财产品的揽储功能。虽然近期“余额宝”的热浪渐渐降温,但“余额宝”的产生给商业银行理财产品带来新的发展方向。因此,有必要将“余额宝”与商业银行理财产品进行一个全面的对比,分析二者的优势和劣势,客观分析商业银行理财产品存在的不足,提出相应的优化对策建议。

余额宝;银行理财产品;比较优化;对策建议

一、现状与评析:“余额宝”及商业银行理财产品概况

2013年6月13日,“余额宝”上线,标志着一项面向支付宝用户开展的理财业务就此启动。支付宝客户通过实名认证后能够将支付宝中的闲置资金转入“余额宝”获取收益,实质上是购买了天弘基金的客户,公司内部嵌进“余额宝”的货币型理财产品。[1]因此,“余额宝”实为基金类的理财产品。客户除了可以获得收益外,也可以随时进行消费和转账。

“余额宝”的直接运作主体为天弘基金公司、支付宝第三方支付平台和支付宝用户。天弘基金公司将发行的增利宝货币型理财产品内嵌至“余额宝”,达到直销的目的;支付宝第三方支付平台作为该理财产品的直销平台,推出与其对接的兼有支付及增值功能的“余额宝”;而支付宝用户则将备付金在支付宝账户与“余额宝”间转进转出,进行对增利宝理财产品的购买、持有及赎回。[2]“余额宝”的运作过程包括:转进、确认、支付、转出四个基本步骤。转进即用户把账户内资金转进“余额宝”,天弘基金公司将于第二个工作日确认份额,并开始计算收益,每个工作日下午三点之后转进的资金将于第三个工作日确认份额。[3]转入“余额宝”内的资金可实时用于支付,用户也可把“余额宝”内资金及时转出至支付宝账户。进行支付、转出的资金不再计算收益,相当于对持有基金进行赎回。

商业银行开发的理财产品,是专门为特定的目标客户群设计和销售的资金投资及管理计划。商业银行通过出售给投资者理财产品,为闲置资金持有者进行资金管理,将分散的小股资金汇集起来进行大规模投资,使购买者从中获得收益,同时银行从中赚取利润。

商业银行理财产品的运作主体包括客户及银行。客户按照其需求购买银行理财产品,即委托银行为其资产管理和增值。银行则集聚客户的资金统一投资,按理财合同分配收益。银行理财产品的运作由银行主导,客户按其需求选择购买或不购买某类理财产品,理财产品的期限、投资门槛、投资对象、收益分配方式等由银行设计。一旦客户选择购买银行产品,则直到产品期限结束之前资金由银行管理并进行投资。

二、分析与透视:“余额宝”对商业银行理财产品的冲击

(一)冲击商业银行存款,分流理财产品潜在客户

“余额宝”上线,分流了理财产品潜在客户,冲击了商业银行核心存款,商业银行核心存款主要包括企业和个人的活期存款,被学术界称为“懒钱”,不仅是商业银行最为重要的获取资金方式,也是商业银行最为根本和优质的资金来源。这类存款具有稳定性、成本低的突出特点,有助于商业银行抵御市场风险,就目前来说,我国商业银行赚取利润的主要途径仍然是存贷利差。

我们从工、农、中、建四大国有商业银行2013年企业活期存款和个人活期存款的相关数据可以获得证据。以工商银行为例,2013年工商银行吸收的企业活期存款的平均余额为3.771万亿元,对应利息支出为284.54亿元,平均年付息率仅0.75%,而2013年度工商银行个人活期存款的平均余额为2.807万亿元,利息支出为9.884亿元,平均年付息率为0.35%。[3]然而,企业和个人两项活期存款合计6.578万亿元,工商银行为取得两项存款的利息支出仅为294.424亿元,可见核心存款这笔低成本资金对工商银行的重要性,其他商业银行也具有高度的相似性。

从“余额宝”上线的历史表现来看,自2013年上线至今,其七日年化收益率一直保持在4%以上,与商业银行活期存款相比,其对闲散资金用户的吸引力更为强大。此外,支付宝的客户群体主要是80后中青年,相对单薄的资金积累无法满足商业银行理财产品门槛要求,多数客户的期望是以其少额资金能够获得稳定的收入增长,“余额宝”正好为这些庞大的客户群体大开方便之门。尽管“余额宝”本身仍然具有风险,但因支付宝拥有的极高信誉和安全性,使得大多数客户将其自己的资金与活期存款等同,因此,“余额宝”凭借自身优势,分流商业银行的活期存款在所难免。

我国商业银行活期存款利率过低,而协议存款利率却十分可观,“余额宝”正是通过协议存款瓜分银行活期存款利润。“余额宝”将客户的闲散资金集中起来并以协议存款的方式大规模存入银行,最终,“余额宝”及小额客户共同分享了高额利息。

从图1看2013年增利宝的资产组合情况,可以清晰的发现基金的92.21%投资于银行协议存款和结算备付金,这意味着原本商业银行能以极低的活期存款利率获得的资金,现在却要以高出原来成本的数倍才能取得。此外,数据显示,2014年1月,商业银行存款流失高达9402亿,而1月中旬至2月中旬间增利宝基金规模增长1500亿,“余额宝”对银行活期存款分流作用非常明显。[4]这样,商业银行存款便损失了,而对于有投资倾向的商业银行客户,在达到商业银行理财产品门槛前,其资金多以存款形式留存于商业银行,随着“余额宝”的发展,这些客户非常有可能把资金从商业银行转入“余额宝”内,潜在客户随之流失。

(二)给商业银行短期理财产品带来严峻挑战

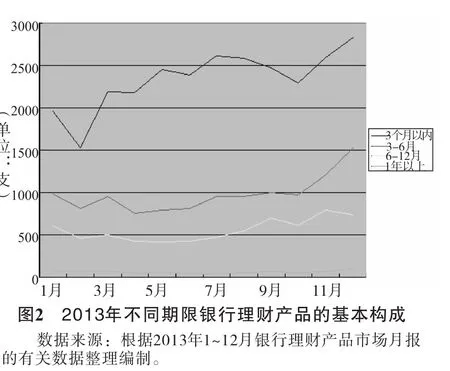

从灵活性来看,短期、超短期理财产品优于中长期理财产品。中长期理财产品易受经济周期和利率的影响,因此,商业银行更偏好于发行短期理财产品。图2显示,2013年各银行发行的理财产品中,3个月以内的理财产品占据了主体位置,而6个月至1年以上的理财产品比例较小,银行理财产品短期化现象非常明显。

然而,超短期、短期商业银行理财产品与“余额宝”相比,其自身并不具备优势。从功能方面来说,“余额宝”兼消费、投资双重功能于一体,在客户资金价值增值的同时,T+0即时支付模式也满足了客户的支付需求。但商业银行理财产品一经购买,资金便不能在理财期限内转出及使用。从资金门槛方面来说,“余额宝”的起购金额为1元,而一般的短期商业银行理财产品的起购金额在5万元以上。从收益水平来看,“余额宝”近一年的收益率稳定在4.5%以上,多数银行短期理财产品收益率在这个水平上下浮动。从这三个方面比较,我们不难看出,比起商业银行的短期理财产品,“余额宝”能更好地满足客户的多重需求,因此,部分商业银行理财客户青睐于把资金投入“余额宝”,这就冲击了商业银行短期理财产品的真正根源。

(三)削弱商业银行理财产品揽储功能

目前,在股市、房市皆不乐观的情况下,我国居民投资保本的渠道进一步缩减。特别是2014年11月央行全面降息,使居民存款收益进一步减少,促使投资者不断寻找保值增值的理财工具。因此,商业银行无法仅仅依靠存款带来收益实现存款自然增长,这便为商业银行理财产品的发展创造了良好的内外需求环境。理财产品的开发便成为吸收存款和争夺客户资源的重要手段,尤其是巩固高端优质客户,银行理财产品对商业银行业务的重要性也日益突出。商业银行通过销售各种类型的理财产品来满足不同层次投资者的理财需求,达到吸收新老客户存款入行的目的。

但是,理财产品是一把“双刃剑”,如果发展良好,可以拉动商业银行存款的增加,推动商业银行负债业务做大做强。反之,若商业银行理财产品受到冲击,不但不能为银行带来新增存款,反而会造成现有存款的流失,可见理财产品功能与商业银行存款的作用是相互的。在“余额宝”问世以前,我国大多数中低收入居民虽然有一定的理财观念,随时关注银行存款收益的变化,但是投资渠道不多,实属无赖。“余额宝”上线后,第一次使投资理财观念深入人心,“余额宝”不但抢占了基金类理财产品市场先机,而且产品功能、服务等都大大优于银行理财产品,增加了客户黏性。对此格局,目前国内商业银行未能研发出具有市场号召力的新型理财产品与之抗衡,仅仅单纯复制“余额宝”类理财产品。最终,“棘轮效应”下“余额宝”客户很难再将资金转入同类银行理财产品,这就必然削弱商业银行理财产品的揽储功能。

三、比较与判断:“余额宝”与商业银行理财产品的优劣分析

(一)资产流动性的比较分析

“余额宝”的购买采取T+0模式,而资金赎回方面经历了两个阶段。在“余额宝”发布赎回新规定以前,赎回采取的是T+0模式,即当日申请赎回的资金,可即时转入支付宝,而转账则多为2小时内到账或实时到账,极大满足了客户对资金流转速度的需求。2014年4月24日开始,除小额资金能实现T+0即时赎回外,“余额宝”赎回模式已从T+0转变为T+1甚至是T+2。[5]

商业银行理财产品的流动性则有强有弱。封闭式银行理财产品有固定投资期限,在投资期限内资金不能赎回也不能追加,流动性较差。开放式银行理财产品中,一种为定期进行开放申购和赎回,投资者可于规定交易日申购和赎回,比封闭式理财产品的流动性要好一些;另一种是类基金理财产品,投资期限内客户可以于任意工作日申购和赎回理财产品,部分产品能及时到账,这种银行理财产品的流动性最强,但是,目前商业银行发行数量相对较少。因此,两者相比,“余额宝”的流动性比多数商业银行的理财产品更为突出。

(二)资产收益性的比较分析

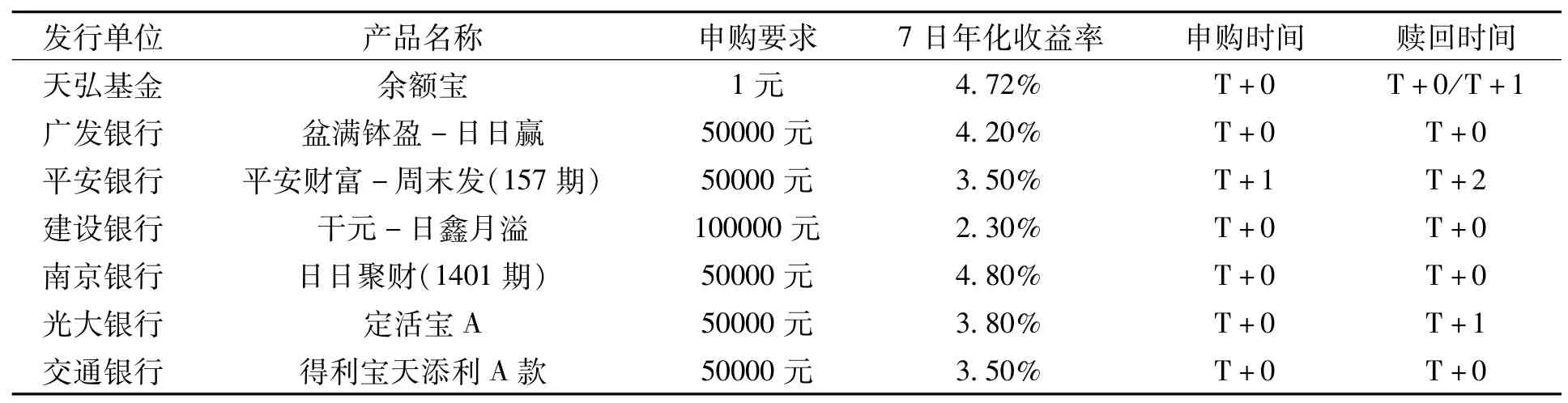

超短期理财产品与“余额宝”的风险水平、流动性、投资期限比较接近。我们以2014年12月31日为数据采集时点,表1抽取了6家银行的1~7天理财产品与“余额宝”做对比。从表中可以看出,较其他理财产品,“余额宝”申购门槛低,收益率较高,虽然余额宝收益率有所下降,但从发售至今,收益率一直保持在4%以上,与商业银行的短期理财产品比较,“余额宝”在收益上仍然占有上风。

表1 “余额宝”与商业银行超短期理财产品的收益对比

数据来源:根据天弘基金及各家商业银行官方网站数据整理编制,2014年12月31日。

(三)资产风险性的比较分析

“余额宝”属于货币基金型理财产品,风险最低,其风险等级与一级商业银行理财产品相类似,“余额宝”资金主要用于投资于具有稳定收益、高安全性的银行协议存款、债券等。货币基金类理财产品出现亏损的情况比较少见,只有在其投资的货币和债券市场出现极端情况时,本金才有可能遭受损失。因此,一般情况下可以将“余额宝”资金与活期存款等同,“余额宝”与活期存款的安全性近似。但是,“余额宝”还潜藏着互联网技术风险,资金存放安全性无法和传统商业银行理财产品相比。此外,“余额宝”按照投资的实际情况分配收益,令客户真正关心“余额宝”的收益及风险,能够进一步促使投资客户形成良好的风险投资意识。

商业银行理财产品的风险要根据风险等级而定,商业银行大都将理财产品的风险划分成五个等级,一级风险最低,五级风险最高。理财产品的风险还与其投资范围及比例有很大的关系。商业银行理财产品的投资范围较为广泛,除投资于低风险的定期存款、大额存单、债券外,还投资于股票、基金、期权等高风险金融工具。然而,根据投资协议,目前我国商业银行理财产品的风险一般由银行兜底,存在“刚性兑付”现象。所谓刚性兑付,就是银行理财产品在产品到期时一般按预期收益率兑付收益,而不是根据实际投资获利情况进行分配,当兑付出现困难时,银行也要还本并分配收益,所以从资产的风险角度,商业银行理财产品的安全性比“余额宝”更为突出。

(四)理财产品创新性的比较分析

“余额宝”将“提升客户价值为中心”作为其创新理念,重视客户消费、支付体验,在为客户资产创造增值机会的同时,客户可以随时使用“余额宝”进行网上购物或转账,将理财与网购功能结合起来。不仅操作快捷灵活,产品的低门槛、起购金额也极大吸引了各类投资者。正是因为“余额宝”的这些创新点,使“余额宝”获得广大客户高度认可,在短期内资产规模迅速扩大。

从商业的银行理财产品来看,随着“余额宝”的热销,部分商业银行也迅速推出了宝宝类银行理财产品。但是,近年来商业银行理财产品创新能力不足,各家银行的理财产品雷同率较高,差异化很小。值得关注的是,光大银行于2013年6月推出了首款养老理财产品“颐享阳光”,产品发售以来月度年化收益率维持在6%~6.8%的区间。[6]其投资期限长达15年,收益平稳,满足了客户养老理财、收益稳健增长的基本需求,比较符合长期养老的理财观念。与此相类似,浦发银行于2014年初创新推出了针对50岁以上人群的“夕阳红”理财产品组合,市场评价较好。这也表明,在“余额宝”的压力下,商业银行逐步开始理财产品结构的重新布局。

四、现实与问题:商业银行理财产品存在的主要障碍

(一)商业银行理财产品不能满足中低收入客户的理财需求

银行理财产品的客户,根据销售情况可以分成四个层次,即顶端客户、高端客户、中端客户及低端客户,他们分别为销售收入排在前1%、前4%、前15%和剩下80%的活跃客户;此外,还要加上不活跃客户、活跃的潜在客户以及持币观望的徘徊客户。[7](P240)由于各层次客户理财需求不同,因此需要银行提供多种理财产品。然而,根据客户金字塔十大经验,银行理财产品80%的销售收入来源于顶端20%的客户。[7]这导致了商业银行将理财产品销售和服务重点放在高端和顶端客户,对中低端客户、潜在客户、观望客户的理财产品开发重视程度不够。但是,我国的国情是中低收入群体占有绝对优势。统计数据表明,2014年我国城镇居民的人均可支配收入为28844元;中位数为26635元。农村居民的人均可支配收入为10489元;中位数为9497元。[8]城乡居民收入的中位数远低于平均数,这就意味着我国50%以上的城乡居民人均可支配收入低于平均数,低收入者比重偏大。与高收入者相比,低收入者的风险承受能力相对较弱。因此,在选择理财产品时,中低收入群体更加偏向于购买投资门槛低、流动性强、收益较好的理财产品。这种现实,客观上为“余额宝”创造了发展条件。

由于受政策限制,目前商业银行理财产品的门槛依然较高,尚未满足大部分中低收入者的投资需求。银监会于2005年发布的《商业银行个人理财业务风险管理指引》规定人民币理财产品的起始金额应在5万元以上,这项规定一直延续至今。[9]5万元的起点金额,使得众多中低收入者望而却步,实质上这部分人群更需要理财,迫切希望自有资产能够保值增值。统计数据表明,2013年第1季度到2014年第3季度,金额在5万元以下的理财产品发行数量比例逐步上升,由70%左右上升到76%,低端客户的理财需求非常旺盛。[10]“余额宝”正是抓住了低端客户市场需求,1元的起始金额,大大降低了投资理财的准入门槛,且产品申购赎回快捷灵活,无论投资者想投资一百元、一千元还是一万元,都能充分体验到小额理财收益真实感受,真正关注到了资金单薄而又有投资倾向的中低收入者。所以,商业银行理财产品的研发理念逐步从传统单一的“关注高端客户”向现代多元的“关注高、中、低端客户”转变是一个不可回避的现实问题。

(二)商业银行理财产品缺乏有效的风险控制

就商业银行的理财产品来看,自身及其交易过程的很多方面都隐藏着风险。它与“余额宝”相比,产品的设计和销售环节存在以下问题。

第一,从产品设计来说,部分理财产品的风险等级设计不合理。具体表现为理财产品的投资对象和投资比例与产品风险等级不匹配的现象。我们以两款2015年1月发行的理财产品为例分析说明:一款为江苏银行发售的“聚宝财富稳赢1号(42D)”,在产品说明书中有关投资对象的部分标明,投资到央行票据、国债、金融债及信用等级高于AA-的债券和货币市场工具等高流动性资产的资金占比为20%~100%,投资到固定收益类的资产管理计划、金融产权交易所委托的债权投资项目和债权类信托计划等债权类资产的资金占比为0%~80%。[11]并将该产品的风险等级评为R1低风险,推荐适合无经验的投资者购买。另一款为北京农商行发售的“‘金凤凰理财’2015年稳健·富荣12期”,在产品说明书中有关投资对象的部分标明,投资到现金、银行存款和回购/逆回购等的货币市场工具的资金占比20%~100%;投资到央行票据、国债、金融债及较高信用等级的信用债的资金占比为20%~100%。[12]将产品的风险等级评价为R3中风险产品,适合有经验的投资者购买。

对比两款理财产品我们发现,“聚宝财富稳赢1号(42D)”的投资对象内容大致包括了“‘金凤凰理财’2015年稳健·富荣12期”的投资对象内容,且增加了具有较高风险的资产管理计划和信托计划。但是,前者的风险等级只评定为R1低风险,而后者的风险等级评定为R3中风险,从投资对象来看,前款理财产品的风险明显高于后者,这显然是不合理的。并且,两款理财产品的投资区间弹性都过大,无法让投资者明确知晓理财产品投资的具体比例情况,判断理财产品风险。这种投资对象、投资比例与风险等级匹配不合理的案例还有很多,由于设计的理财产品存在天然缺陷,使得投资者面临收益为零甚至为负值的概率极高。这既不符合客户的风险承受能力,又使客户的利益蒙受潜在风险。

第二,从产品销售来说,目前我国商业银行理财产品存在“刚性兑付”现象,具体表现为预期收益率型理财产品占据了发售主流。投资者默认这类理财产品能保值增值,商业银行有“隐性担保”的责任。统计数据显示,2014年上半年,共有82450只理财产品进行了兑付,兑付的产品中,预期收益率型产品有66098只,市场“预期收益兑付实现率”为96.91%。[13]在兑付的理财产品中,预期收益率型理财产品占到了70%以上,商业银行理财产品结构失衡严重,可见刚性兑付问题的普遍性与严重性。刚性兑付不仅使理财产品的收益与风险不匹配,而且使投资者只关心产品收益率,淡化了投资者的投资风险意识,给银行带来了道德风险。与此同时,银行不仅要被迫寻找高收益的投资领域来提高收益率,而且又不得不以信誉为担保,银行便在这个过程中承担了较高风险。

(三)理财产品创新性不足,同质化现象严重

目前,虽然商业银行理财产品发行规模不断扩大,但是理财产品创新性依旧不足,具体表现为产品同质化现象严重。以养老型理财产品为例:随着我国人口老龄化程度的不断加深,养老金融逐渐成为银行理财产品竞争的新领域,各家商业银行也陆续推出了一些养老型理财产品。但是,目前在售的养老型理财产品多为中短期理财产品,与常规理财产品并无本质差别。譬如:2014年上海银行发行的“养老无忧W201474M409A”与农业银行发行2014年第1077期发行的“金钥匙本利丰”非常类似。两款皆为保本保收益型理财产品,购买起始金额都是5万元,并且风险级别也都为R1低风险。不仅如此,两款理财产品的投资期限都在4个月左右,且收益也比较接近,预期收益率都在4.7%左右。无论从哪个方面来看,两款理财产品都极为相似,上海银行发行的这款养老型理财产品除了产品名字与养老有关外,实际上产品并不与养老理财规划和服务相关。产品同质化现象并不少见,如南京银行的“日日聚金”系列,兴业银行的“天天万利宝”系列,多数理财产品只是名字不同,内容上来说比较相似,而在产品功能、流动性、技术等方面缺乏创新。产品同质化问题之所以严重,主要还是因为商业银行理财产品的创新力度不足,观念落后,在客户市场细分方面没有足够的功夫,致使理财产品不能满足市场需求。

五、决策与参考:优化商业银行理财产品的对策建议

(一)重点关注中低收入客户,实施差异化营销战略

我们认为,商业银行应学习和借鉴“余额宝”的成功经验,在做好高端客户理财产品服务的同时,也要关注中低收入者对银行理财产品的服务需求。随着理财产品的发展和推广,社会公众的理财观念逐渐增强,越来越多的中低收入者热衷于“存款转理财”,开始选购理财产品。在商业银行理财产品投资门槛无法降低的情况下,商业银行应更注重开发能与“余额宝”在投资期限、收益上相抗衡的理财产品,特别是注重超短期、短期理财产品的开发与销售,并且应扩大起始金额为5万元的理财产品在超短期、短期理财产品中的比重。这样,可以使银行理财产品适当向中低收入群体倾斜,以满足中低收入群体的资产保值增值的需求。对于这部分数量众多的中低收入客户,银行还应将其分为有投资经验客户及无投资经验客户,按照客户的投资经验和风险承受能力提供相应的理财产品,在引导客户投资的同时,尤其重视对无投资经验客户的有效保护。[14]客户通过购买商业银行理财产品获得了较好的收益,必然会加大投资力度,必然为银行吸引更多的同类投资者创造条件,使中低收入客户成为购买商业理财产品的重要力量,实现商业理财产品的良性发展。

(二)优化风险控制措施,注重培育客户的风险意识

关于商业银行理财产品风险等级设计不合理的问题,目前我国银监会未规定详细评级规则,各家银行间也没有统一的标准。在这种情况下,商业银行应该强化责任意识,主动寻求问题的突破口。一是细分风险等级,将投资标的、投资比例的具体情况详细记载在产品说明书中,特别应明确注明投资标的具体对象,缩小投资比例区间。二是加强理财产品信息披露,可考虑引进独立的第三方评价机构对理财产品进行风险评级。三是明确提示投资者理财产品风险等级,并于产品期限内及时、准确地在银行网站醒目的位置发布理财产品配置公告,将理财产品配置情况传递给投资者,真正做到为客户阳光理财。

针对商业银行理财产品销售中存在的“刚性兑付”问题,中国银监会于2014年12月向各家商业银行下发了《银行理财业务监管办法》征求意见稿。目的在于落实风险承担主体,推动商业银行从发售预期收益率型产品向发售开放式净值型理财产品转型。商业银行应根据监管部门的指导,按照“卖者有责,买者自负”的原则,逐步推进净值型理财产品的发售。但是,“刚性兑付”是我国商业银行一个积久成疾的问题,短时间内不可能彻底解决,商业银行和理财产品客户都需要一个适应期和转型期。因此,商业银行应在逐渐降低预期收益率型理财产品发售的同时,加快向开放式净值型理财产品转型。更为重要的是商业银行要特别注重培养理财客户的风险意识,强化风险提示,让客户真正认识到理财产品是自负盈亏的投资工具,商业银行不再承担隐性风险,以便推进商业银行理财产品的转型,使理财产品实现“代客理财、买者自负”的理性回归。

(三)加大理财产品的创新力度,避免重复性产品充斥市场

针对商业银行理财产品创新性不足,同质化严重的问题,商业银行应改变创新观念,加大理财产品创新力度,以保持理财产品的生命力。具体的措施包括以下两方面。

第一,转变创新理念。在“余额宝”问世之前,商业银行是理财产品的主要发行机构及销售渠道,对客户的个性化需求不够重视。但是,随着互联网金融及理财市场的发展,理财产品越来越注重个性化,“以客户为中心”的创新理念更能符合理财市场的需求。因此,商业银行要从客户需求出发创新产品。针对客户个性化需求设计适宜其购买的理财产品,突出理财产品的特色。

第二,细分客户市场,突出理财产品差异性。首先,细分市场,根据客户的收入、风险承受能力、风险偏好、收益、流动性需求等因素,按照客户理财需求的差异性及相似性,将客户分成不同层次,将商业银行理财产品市场细分成若干子市场,针对不同市场客户设计和发售理财产品,在实现产品多样化基础上提升客户价值。其次,从生命周期理论出发,依照个人和家庭在不同阶段的投资需求设计理财产品,从而增强理财产品的差异性。如设计和发行养老型、教育型等理财产品。养老型理财产品在我国发行时间较晚,尽管当前已有部分商业银行开始发售此类理财产品,但真正能满足客户养老理财需求的实在少之又少。教育型理财产品更是缺乏,商业银行目前并没有发行此类理财产品,仅有教育储蓄和教育基金。因此,商业银行要不断细分客户市场,开拓理财产品新领域,只有这样,才能研发出具有竞争力的理财产品,提升理财产品市场份额,实现金融业的创新驱动发展。

[1]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013,(09).

[2]莫易娴,曾祥菁.互联网金融对银行理财产品的冲击与对策——以余额宝为例[J].新金融,2014,(06).

[3]中国工商银行.2013年中国工商银行年报[EB/OL].http://pdf.dfcfw.com/pdf/H2_AN201403270005330094_1.pdf.

[4]李大治,徐奕晗.互联网理财对银行冲击的深层思考[J].国际金融,2014,(05).

[5]支付宝官方网站.余额宝转出相关说明[EB/OL].https://cshall.alipay.com/lab/help_detail.htm?help_id=257918.

[6]中国经济网.光大银行“颐享阳光”养老理财产品月度年化收益稳定[EB/OL].http://finance.ce.cn/rolling/201404/17/t20140417_2675579.shtml.

[7]杨林枫,吴龙龙.银行理财理论与实务[M].北京:中国财政经济出版社,2010.

[8]中国国家统计局.2014年国民经济和社会发展统计公报[EB/OL].http://www.stats.gov.cn/tjsj/zxfb/201502/t20150226_685799.html.

[9]中国银行业监督管理委员会.商业银行个人理财业务风险管理指引[EB/OL].http://www.cbrc.gov.cn/chinese/home/docDOC_ReadView/1619.html.

[10]普益财富.2015年银行理财市场展望(四)[EB/OL].http://www.cnbene.cn/newsinfo---articleid--410655__ channelid--49.html.

[11]江苏银行.聚宝财富稳赢1号(42D)产品说明书[EB/OL]. http://www.jsbchina.cn/files/1500501fa239.pdf.

[12]北京农商银行.“金凤凰理财”2015年稳健·富荣12期产品说明书[EB/OL].http://www.bjrcb.com/tabid/770/Default. aspx?Action=Detail&Item Id=647.

[13]全国银行业理财信息登记系统.中国银行业理财市场年度报告(2014年上半年)[EB].http://www.financialnews. com.cn/sj_142/jrsj/201408/t20140815_61274.html.

[14]中国银行业监督管理委员会.中国银监会关于进一步规范商业银行个人理财业务投资管理有关问题的通知[EB].http://www.cbrc.gov.cn/chinese/home/docDOC_ReadView/20090708AA86EED539A3423FFFC57C081A86E200.html.

Strategies to Optim ize the Financing Products by Commercial Banks in China under the Shock of Yu'er Bao

ZHEGui-chang

(School of Economics and Management,Yunnan Normal University,Kunming,650500,Yunnan,China)

Since themoment that Yu'er Bao was launched into themarket,it has caused enormous impact on commercial bank financing products.It has notonly dispersed large number of their potential customers and posed a challenge to their shor-term financing products,but has also weakened the deposit function of those products.Recently,the heat wave of Yu'er Bao has cooled down gradually;however,its appearance brings new developmentdirection to commercial bank financing products.Therefore,it is essential tomake an overall comparison between Yu'er Bao and commercialbanks financing products,and analyze their merits aswell asweaknesses,so thatwe can have an objective understanding of the disadvantages of commercial bank financing products and thus find out relevant suggestions to optimize them.

Yu'er Bao;bank financing products;comparison;optimization;suggestions

F830.59

:A

:1006-723X(2015)10-0066-07

〔责任编辑:黎 玫〕

者贵昌,男(彝族),云南师范大学经济与管理学院教授,硕士生导师;主要从事金融学研究。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36

环球时报(2014-03-22)2014-03-22 06:55:13

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年14期)2009-08-12 04:58:24

投资与理财(2009年6期)2009-04-21 03:59:22