民办非营利医院监管中的制度设计漏洞

——基于湖北、广东、江苏三省的调查

2015-03-14 00:41李文敏方鹏骞王长青

中国卫生政策研究 2015年8期

李文敏方鹏骞 王长青

1.湖北大学政法与公共管理学院 湖北武汉 430062 2.华中科技大学同济医学院医药卫生管理学院 湖北武汉 430030 3.南京中医药大学 江苏南京 210023

·医院管理·

民办非营利医院监管中的制度设计漏洞

——基于湖北、广东、江苏三省的调查

李文敏1方鹏骞2王长青3

1.湖北大学政法与公共管理学院 湖北武汉 430062 2.华中科技大学同济医学院医药卫生管理学院 湖北武汉 430030 3.南京中医药大学 江苏南京 210023

我国的民办非营利医院发展历程较短,在监管制度方面仍然存在诸多漏洞。本文在文献分析与湖北、广东、江苏三省现场调研的基础上,分析了目前我国民办非营利医院在准入流程、变更流程和“非营利性”监管三个方面的制度设计漏洞,并提出优化准入流程、增加补缴税款或清算的变更环节、建立“非营利性”的协同监管机制等政策建议,以期为我国民办非营利医院的健康发展提供决策参考。

民办非营利医院; 监管; 制度设计; 漏洞

民办非营利医院,即社会资本投资兴办的不以营利为目的的医院,其既要达到医疗质量等方面的医疗卫生行业监管要求,又要满足盈余不能分配等免税条件,因此,需要接受来自卫生行政、民政、税务等多部门的监管。[1]在目前的制度环境和监管体系下,民办非营利医院的监管效果如何,在制度设计方面存在哪些瓶颈都是亟待研究的问题。

本研究在文献检索的基础上,选择了民办非营利医院相对较为集中的湖北、广东、江苏三省共6个城市进行现场调研,共调研民政部门6处,卫生行政部门8处,物价部门2处,税务部门2处,民办非营利医院10所,民办营利性医院12所。调研方法包括半结构化访谈、焦点组座谈和历史数据收集等,共访谈42人,焦点组座谈2次。现场调研数据分析发现,目前有相当一部分民办非营利医院游离于监管之外,究其原因,与我国民办非营利医院在准入、变更流程和非营利性方面的监管存在巨大的制度设计漏洞有关。

1 准入流程中的制度设计漏洞

1.1 准入流程

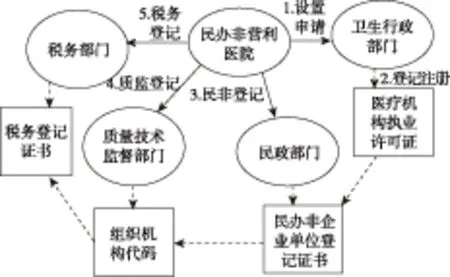

目前,在我国,要成立一家民办非营利医院,根据《关于城镇医疗机构分类管理的实施意见》(卫医发〔2000〕2331号)规定,医疗机构需要书面向卫生行政部门申明其性质,由接受其登记注册的卫生行政部门会同有关部门根据医疗机构投资来源、经营性质等有关分类界定的规定予以核定,在执业登记中注明“非营利性”。具体要经历以下五个主要步骤(图1):

步骤一:提交设置申请。申办机构向卫生行政部门提出书面设置申请,获批后可以开始医院建设。步骤二:卫生行政部门审批和登记注册。由接受其登记注册的卫生行政部门会同有关部门根据医疗机构投资来源、经营性质等有关分类界定的规定予以核定,在执业登记中注明“非营利性”或“营利性”。若审批成功,医院在获得医疗机构执业许可证后即可开业。步骤三:民政部门登记注册。向民政部门申请民办非企业单位登记,获批后可获得《民办非企业单位登记证书》。步骤四:质量技术监督部门登记,获得组织机构代码。步骤五:税务登记。登记后可从税务机关领取发票,办理纳税申报,企业所得税免征备案等事务。

图1 我国民办非营利医院的准入流程

在以上准入流程中,卫生行政部门主要负责按照《医疗机构管理条例》对申办医院的人员、场所、资金等资质进行查验和审批,确保符合医疗机构的设置标准;民政部门主要负责对民办非营利医院进行“非营利性”的监管,包括盈余是否分配等;质监部门负责组织代码的管理;税务部门根据医院的运行情况,对医院的税收减免进行监管。

1.2 “非营利性”监管的断裂链

从以上步骤可以看出,只有拿到医疗机构执业许可证以后,才可以拿到非营利单位登记证书、税务登记证书、组织代码等。因此,在整个准入流程中,卫生行政部门的审批是至关重要的一环。但是,现场调研资料却显示,虽然有以上程序的准入设置,我国却有部分民办非营利医院并没有去民政部门登记注册,即在以上准入流程中,进行到步骤二就终止了,如在湖北省某市的一个城区,民办非营利医院有7家,但是在民政部门登记注册的只有4家。

从制度层面来看,《关于城镇医疗机构分类管理的实施意见》中明确指出:取得《医疗机构执业许可证》的营利性医疗机构,需要按有关法律法规到工商行政管理、税务等有关部门办理相关登记手续,但是并没有明确规定新成立的民办非营利医院在取得《医疗机构执业许可证》后,还需到民政、税务等部门登记。由于我国卫生行政部门主要负责医疗质量和医疗服务行为方面的监管,民政部门、税务部门主要负责民办非企业单位非营利性如利润是否分红等方面的监管,这些医院只凭借卫生行政部门颁发的医疗机构执业许可证就开始开业行医,长期游离于民政部门、税务部门非营利性监管的范围之外,形成非营利医院监管流程中明显的断裂链(图2),造成非营利医院“虚假非营利”现象,长期下去会破坏医疗市场公平竞争的秩序。[2]

图2 我国民办非营利医院监管的“断裂链”

2 “非营利性”变更为“营利性”医院中的制度设计漏洞

2.1 机构性质变更流程

根据《医疗机构管理条例》,民办非营利医院若要变更为民办营利性医院,目前的流程为直接向卫生行政部门申请,提交《医疗机构性质变更批准书》、有关财务报表等材料,由卫生行政部门负责审批。审批完成后,再去工商和税务部门登记注册。

2.2 缺乏资产清算过程

根据《民办非企业单位登记管理暂行条例》第十六条,民办非企业单位在办理注销登记前,应当在业务主管单位和其他有关机构的指导下,成立清算组织,完成清算工作,也就是说,清算工作应该由民办非营利医院的业务主管部门——卫生行政部门牵头进行。但是,卫生行政部门进行医疗机构性质变更的主要依据是《医疗机构管理条例》(国务院令第149号)和《医疗机构管理条例实施细则》(卫生部令第35号),这两部法规中均未提及变更医疗机构性质时的清算程序。而《中华人民共和国企业所得税法》中又明确规定,该类组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并不能直接转给营利性医院的所有者,以上几种法律法规之间未能形成较好的衔接,甚至相互冲突,进而导致在变更流程中资产清算环节存在漏洞。

现场调研显示,非营利医院与营利医院变更流程各省市存在一定差异性,目前尚缺乏法律层面的规范操作流程。在部分税务监管相对严格的地区,如江苏省宿迁市,民办非营利医院需要补交在非营利经营期间的所有税款,才能在卫生行政部门办理变更手续,在一定程度上杜绝了非营利性医院与营利性医院之间随意转换的现象。

但是,在监管相对松散的部分地区,医院性质的变更在卫生行政主管部门即可完成。如一家非营利医院要申请变更为营利医院,向卫生行政部门提交一张医院性质变更批准书,通过审批即可变更成功。单位的公共关系手段是变更成功的重要因素,程序中并没有涉及医院资产的清算过程,由此造成医院变更“非营利性”和“营利性”性质过于随意,不仅带来社会资本的流失,也在一定程度上违背了《中华人民共和国企业所得税法》。

3 “非营利性”监管中的制度设计漏洞

3.1 “非营利性”监管的现状

目前,我国民办非营利医院“非营利性”的监管散见于各个部门[3],根据《关于城镇医疗机构分类管理的实施意见》,关于“非营利性”的认定主要有执行政府规定的医疗服务指导价格、收支结余只能用于自身的发展两种基本特征,以上两种特征的监管由物价部门、民政部门和税务部门进行(图3)。其中,物价部门审核民办非营利医院是否执行国家指导价格,民政部门的年检审核其财务状况、资金来源和使用情况,税务部门审核其是否符合免税要求。

图3 我国民办非营利医院“非营利性”监管流程

3.2 缺乏协同监管机制

3.2.1 审批权与监管权不匹配

一般来说,行政单位是本着“谁审批,谁监管”的原则,但目前我国医院是“营利性”还是“非营利性”的审批权在卫生行政部门,对“非营利性”的监管权却在民政部门、税务部门及物价部门。由于审批权与监管权不匹配,加上条块分割的行政部门设置,卫生行政部门并未形成与其他相关部门协同监管的格局[4],形成民办非营利医院“非营利性”监管中的制度设计漏洞。

3.2.2 民政部门与卫生行政部门之间缺乏协同监管机制

原则上,民政部门要对非营利性医疗机构一定时间段内的医疗经济运营状况进行审核,以确保其资金用于医院的发展,而不是职工和董事的“分红”。对于违规操作的医院,一经发现,由民政部门进行处罚,轻则罚款,重则吊销其民办非营利机构证书。但目前作为监管方的民政部门并未对年检结果给出公开的信息披露,卫生行政部门并不清楚民政部门的年检结果。调研中发现,大多数卫生行政部门对此问题的回应是,如果出现非营利医院违规违纪的现象,按照相关规定,在接到民政局处罚建议的同时,卫生行政部门会做出相应的处理,由于缺乏协同监管机制,其对医院“非营利性”的监管完全处于被动状态。

4 弥补制度设计漏洞的相关政策建议

4.1 完善准入流程,保证民政、质监、税务部门对民办非营利医院准入的监管

准入流程方面的制度设计漏洞主要表现为卫生行政部门与其他部门之间缺乏长效规范的沟通机制。可以考虑将原来的卫生行政部门登记注册颁发行医许可证改为颁发临时执业许可证,凭借临时执业许可证去民政部门、质监部门、税务部门办理相关手续,办完手续后增加一个环节,即依据这些部门颁发的相关注册证书,再去卫生行政部门领取医疗机构执业许可证,医院才可以正式开业(图4),这样可以有效杜绝部分医院不去民政部门登记等不规范的行为。

图4 我国民办非营利医院准入的优化流程

4.2 加入资产清算或补缴税款程序,提升民办非营利医院性质变更相关法律法规的协同性

性质变更流程方面的制度设计漏洞主要表现为《医疗机构管理条例》与《民办非企业单位登记管理暂行条例》、《中华人民共和国企业所得税法》之间缺乏协同性,后两部法律法规明确规定民办非营利医院在注销时需要清算程序,但前者并未提及清算,而性质变更主要是卫生行政部门依据前一部法规进行,因而民办非营利医院在性质变更时缺乏重要的清算过程,与后两部法规相悖。

为了防止社会资产的流失,可以考虑在卫生行政部门审批时,在提交的材料中加上一份审计部门提供的清算报告或税务部门的缴税证明,或者直接在《医疗机构管理实施细则》中依法加入资产清算或补缴税款的相关条例,这样一方面可以避免法律法规之间的不衔接,另一方面也使卫生行政部门的审批工作更具有操作性。

4.3 建立协同监管流程,保证各部门对医院“非营利性”的全面监管

一家非营利医院之所以选择“非营利性”的机构性质,最大的红利是相关税款的减免,纵观世界各国对医院“非营利性”的监管,也都是从税法的角度进行。[5]如美国《美国国家税收法》和《病患保护与平价照护法案》对医院“非营利性”从盈余分配到社区责任都有详细的规定,对医院的“非营利性”有明确的诠释,从而使“非营利性”的监管更有针对性和可操作性。[3]

我国2014年出台的《财政部、国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2014〕13号),也进一步明确了医院“非营利性”的监管主体是税务部门,但由于我国医院“非营利性”的内涵诠释在法律法规层面并不完全一致,如《关于城镇医疗机构分类管理的实施意见》中指出:非营利性医疗机构执行政府规定的医疗服务指导价格,享受相应的税收优惠。目前的情况是对医院价格的监管在物价部门,而在税务部门进行免税资格审核时未见要求提交物价部门监管的相关结果,从而形成制度之间的盲区。

鉴于以上情况,建议建立协同一致的监管流程,首先明确医院“非营利性”的监管主体是税务部门,而税务部门监管应该建立在卫生行政部门、民政部门和物价部门监管结果的基础上,做出是否减免税收的决定。具体操作可以考虑在税款减免申请时要求提交物价部门、卫生行政部门和民政部门的监管报告,进而从医疗服务价格、盈余分配情况等方面对医院“非营利性”进行全面监管。

4.4 改善民营医院政策环境,疏导民营医院性质变更现象

调研资料显示:湖北省自2004年起,一小部分民办营利性医院开始向民办非营利性医院转变,其中,既包括规模较大的三级专科医院,也包括部分中等规模的民办营利性医院。但是,在改革开放的前沿阵地——珠海和深圳,鲜见民办营利性医院向民办非营利性医院转变的现象。根据调研资料的初步分析,近年来湖北民办营利性医院向非营利性医院转变的主要目的有躲避税收、提高民营医院的美誉度、向政府靠拢争取相关资源。

目前,民营医院普遍面临较大的生存压力[6],其经营状况与政策环境是导致民营医院变更为非营利性医院的主要原因。而在医疗服务市场化程度相对较高的珠海和深圳地区,由于民营医院进入比较早,经营状况相对较好,近年来民营医院的政策环境也得到较大改善,通过变更医院性质来躲避税收或争取某些应得的政府资源的内在驱动力不足。

综上所述,目前的民办医院的生存环境亟待完善,变更医院性质只是在民办医院非常弱势的生存环境下的一个无奈选择,医院性质变更现象的治理也是宜疏不宜堵,要通过改善民营医院的政策环境来根本性解决问题。

5 小结

在我国,由于民办非营利医院诞生的时间不长,国家相关的法律法规建设相对滞后,具体在民办非营利医院的准入、变更程序及“非营利性”的监管方面尚有诸多制度设计方面的漏洞,这也是一些民办非营利医院不规范行为背后的深层次成因。在《国务院关于促进健康服务业发展的若干意见》(国发〔2013〕40号)中“大力发展民办非营利医院”的号召下,此类制度设计的漏洞将逐步得到修补,民办非营利医院的行为也将逐步得以规范。

[1] 贾西津, 王名. 构建我国“非营利性”医院的组织框架[J]. 中国行政管理, 2002(1): 35-36.

[2] 吴奇飞, 乐虹. 浅论非营利性医院的治理与监管——以民办医院虚假非营利问题为例[J].中国医院管理, 2010, 30 (2): 3-4.

[3] 陈珉惺, 张引, 王海银, 等.基于边界分析的民营医院发展问题的探析和启示[J]. 中国医院管理, 2014, 34(5): 11-13.

[4] 齐璐璐, 刘嫣, 朱骞, 等.社会资本举办非营利性医疗机构制约因素研究[J],中国医院管理, 2014, 34(4): 24-26.

[5] 柏高原, 王琳, 陈蕾伊, 等.美国非营利性医院税收法律制度研究[J]. 中国卫生事业管理, 2011, 28(11): 841-842.

[6] 陈颖, 高广颖, 王禄生. 民营非营利医院现状调查、问题及对策分析——基于京津民营非营利医院典型调查[J]. 中国医院管理, 2009, 29(11): 39- 31.

(编辑 刘博)

System design flaws in the supervision of private non-profit hospitals: Based on Hubei, Guangdong and Jiangsu Provinces

LIWen-min1,FANGPeng-qian2,WANGChang-qing3

1.PoliticsLawandPublicadministrationschool,HubeiUniversity,WuhanHubei430062,China2.SchoolofMedicineandHealthManagementofTongjiMedicalCollageHuazhangUniversityofSciencesandTechnology,WuhanHubei430030,China3.NanjingUniversityofTraditionalMedicine,NanjingJiangsu210023,China

There are still some flaws in the private non-profit hospital supervision system since those hospitals recently began to grow in China. The paper aims to analyze the access and changing processes from the non-profit to profit hospitals and the non-profit character supervision of the private non-profit hospitals based on the literature and survey data in Hubei, Guangdong and Jiangsu Provinces. It also puts forward some suggestions on the private non-profit hospitals development including how to optimize the access process, increase taxes or liquidation in the changing process, and establish the coordination supervision mechanism for the non-profit Character in China.

Private non-profit hospital;Supervision; System design;Flaw

国家自然科学基金(71203058); 国家自然科学基金(71173119); 湖北大学人文社会科学研究创新团队建设项目(13HDCX01)

李文敏,女(1975年—),博士,副教授,主要研究方向为卫生政策与医院管理。Email:wenminli@hubu.edu.cn

方鹏骞。E-mail: pfang@mails.tjmu.edu.cn

R197

A

10.3969/j.issn.1674-2982.2015.08.006

2015-03-01

2015-06-09

猜你喜欢

疯狂英语·读写版(2019年5期)2019-09-10

人民论坛(2017年28期)2017-10-25

人民周刊(2017年17期)2017-10-23

魅力中国(2017年18期)2017-08-17

中国质量万里行(2017年6期)2017-06-28

科学与财富(2017年17期)2017-06-16

未来英才(2016年19期)2017-01-04

大社会(2016年7期)2016-05-04

战略决策研究(2015年1期)2015-08-24

中国卫生(2014年2期)2014-11-12