我国个税发展知多少

2015-03-11 20:32孙龙英李子平

审计与理财 2014年12期

孙龙英+李子平

我国现行个人所得税的基本政策规定是2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议第六次修订的《中华人民共和国个人所得税法》和国务院于2011年7月19日发布并于2011年9月1日起施行的《中华人民共和国个人所得税法实施条例》。个人所得税法、个人所得税法实施条例、税收征管法(2001年4月28日颁布)以及由中国各级税务机关发布的有关个人所得税征管的规定,构成了现行中国个人所得税法的主体法律基础。

个人所得税法规定,自然人应向政府上缴的收入的一部分。各国政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,有时还分稿费收入、工资收入以及偶然所得(例如彩票中奖)等情况分别纳税。目前全世界所有的国家中仅只有中东巴林和卡塔尔民众不用缴所谓的所得税。

一、历史背景

现行个人所得税法,是对生效于1994年1月1日的个人所得税法的修订。1994年以前,中国针对三类纳税个人制定了三部个人所得税的法律、法规:

1.在中国境内取得收入的外籍人员适用1980年9月发布的《中华人民共和国个人所得税法》。

2.中国居民适用1986年9月国务院发布的《中华人民共和国个人收入调节税暂行条例》。

3.本国企业主适用1986年1月国务院发布的《中华人民共和国城乡个体工商业户所得税暂行条例》。

尽管这三部旧的个人所得税法带来了财政收入,但它们之间互相抵触,在执行方面也出现了问题。因此,个人所得税制的改革成为必然,改革着眼于以下几个方面:

一是简化税制以建立一个易于界定和执行的税制框架;二是为所有在中国境内工作的人建立一个公平的竞技场,并创造一个更为稳定的投资环境;三是阻止避税和逃税行为;四是使税收成为财富再分配的工具。(例如,高收入者,纳税也相应得多。)

二、改革历程

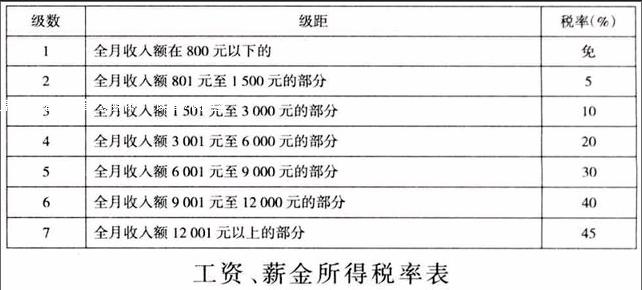

1.1980年9月10日第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》。我国的个人所得税制度至此方始建立。起征点确定为800元。

工资、薪金所得税率表

于1986年1月国务院发布《中华人民共和国个体工商业户所得税暂行条例》,规定从1986年1月1日起规定城乡个体工商业户缴纳所得税。又于1986年9月国务院发布了《中华人民共和国个人收入调节税暂行条例》,规定从1987年1月1日起对本国公民的个人收入统一征收个人收入调节税,起征点确定为400元。到2011年个人所得税法进行了六次修正。

2.1993年10月31日第八届全国人民代表大会常务委员会第四次会议第一次通过了《关于修改〈中华人民共和国个人所得税法〉的决定》的修正案,规定自1994年1月1日起不分内、外,所有中国居民和有来源于中国所得的非居民,均应依法缴纳个人所得税。起征点确定为800元,附加费用扣除为3 200元。

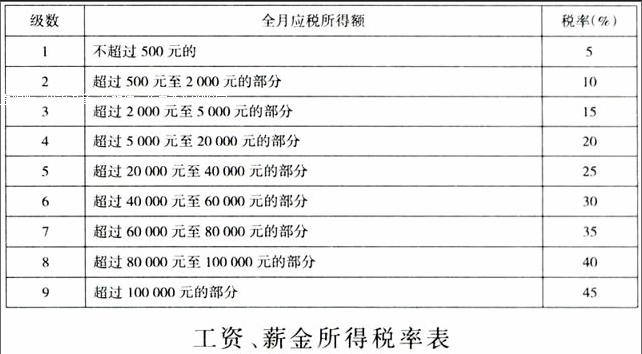

工资、薪金所得税率表

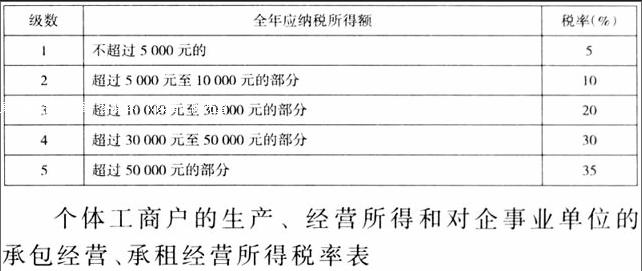

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税率表

表中所称全年应纳税所得额是以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

3.1999年8月30日第九届全国人大常务委员会第11次会议第二次修正,通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,把个税法第四条第二款“储蓄存款利息”免征个人所得税项目删去,而开征了《个人储蓄存款利息所得税》。

4.2005年8月23日第十届全国人大常委会第十七次会议首次审议个人所得税法修正案草案,2005年10月27日第十届全国人大常委会第十八次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,第三次修正,自2006年1月1日起将个税起征标准提高到1 600元,附加费用扣除仍为3 200元。

5.2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第四次修正,第十二条修改为:“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定。”

6.2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第五次修正,自2008年3月1日起将个税起征标准提高到:2 000元,附加费用扣除为2 800元。

7.2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第六次修正,自2011年9月1日起将个人所得税费用扣除标准定为:3 500元/月,外籍人员:4 800元/月(即附加扣除1 300元/月),申报期由“七日内”修改为“十五日内”工资、薪金所得,适用税率由九级改为七级超额累进税率,税率为3%至45%。

工资、薪金所得税率表

三、现行框架

1994年1月1日,三部旧的个人所得税收法规经过修订合并为现行个人所得税法正式颁布实施,简化中国个人所得税制,并提高了其执行效率。2007年12月29日的修订条款从本质上来说只是一些局部性修改,并未从根本上影响到1994年税法的实施。现行个人所得税法适用于:外籍人士、本国居民及本国企业主(个体工商业户)。

按属地原则纳税:个人所得税是一种按属地原则纳税的税种。以下两种人,需就其来自全球范围的收入纳税:在中国境内定居的自然人或是在中国境内居住超过一年的自然人(其后通过的附加细则实际上又对这条规则进行了修订,从而使得非中国公民仅在中国境内连续居住超过五年的条件之后才就其全球范围的收入纳税)。对于在中国境内居住少于一年的自然人如果有来源于中国的收入也有在中国纳税的可能性。

应税所得:共有11类应税所得,包括工资薪金所得、个体工商户生产经营所得以及其他各类规定的收入和报酬。

减免规定:个人所得税中特别规定对某些收入免税。免税项目包括科技成果奖金;国债和经国家发行的金融债券利息;国务院规定免税的补贴、津贴;福利费;保险赔款;依照中国有关法律规定应予免税的各国驻华使馆的外交代表、领事官员和其他人员的所得。值得注意的是,自1999年8月30日起利息所得已不再是免税项目了。

税额计算与税率:个人所得税大部分应税项目都是按月计算的。工资薪金所得适用超额累进税率,税率从3%到45%共分七级。个体工商户生产经营所得适用从5%到35%的五级超额累进税率。对于其他种类的收入,适用20%的统一税率,但也存在特殊税率减免以及额外加征的情况。

双重征税的税额扣除:个人所得税法包含了对纳税人源自中国境外的所得在中国出现双重征税的情况下统一的税额扣除的规定。纳税人如已经为源自中国境外所得缴纳了境外所得税,准予其在中国个人所得税应纳税额中扣除,但扣除额不得超过该纳税义务人境外所得依照中国税法规定计算的应纳税额。对于超过部分可以在五年内的扣除限额的余额中补扣,在要求抵扣时需提供已缴纳外国个人所得税的合法证明。

纳税登记、申报及缴纳:所有自然人一旦发生个人所得税纳税义务,就应立即到中国的税务机关进行注册登记。在大多数情况下,雇主或是对纳税人支付了应纳税所得的其他人,应作为个人所得税的扣缴义务人,负责填写纳税申报表、向税务机关缴纳税款。如果没有扣缴义务人,纳税人应自行填写纳税申报表并缴纳核定的税款。

税务稽查与争议解决:中国的税务机关已经开始通过税收稽查来密切监督税法的执行情况,尤其是对高收入者和对在中国境内有收入的外籍人士。如果个人对纳税义务有争议的,有权对税务机关的决定申请复议或进行诉讼。

四、未来发展

在不久的将来,中国税务当局可能出台个人所得税的年度汇缴政策,11个应税所得项目也将进一步减少,纳税人将被要求在下一纳税年度进行个人所得税的汇算清缴,并相应填写年度个人所得税申报表,个人所得税将用综合课征制来取代现行的分类课征制。

(作者单位:彭泽县审计局)

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

东坡赤壁诗词(2019年5期)2019-11-14

财会学习(2019年23期)2019-09-01

财会学习(2019年22期)2019-08-18

资治文摘(2017年3期)2017-06-09

中国经贸(2017年1期)2017-03-29

商情(2016年32期)2017-03-04

卷宗(2016年10期)2017-01-21

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16