互联网金融对商业银行存款影响的实证研究

——以余额宝为例

2015-03-08 11:45:57沈建国沈佳坤

哈尔滨商业大学学报(社会科学版) 2015年4期

沈建国,沈佳坤,杨 赐

(1.河套学院 经济管理系,内蒙古 巴彦淖尔 015000;2.大连理工大学 工商管理学院,辽宁 大连116024)

互联网金融对商业银行存款影响的实证研究

——以余额宝为例

沈建国1,沈佳坤2,杨 赐2

(1.河套学院 经济管理系,内蒙古 巴彦淖尔 015000;2.大连理工大学 工商管理学院,辽宁 大连116024)

分析了互联网金融国内外研究的现状,由此建立了流通中的货币(M0)、货币(M1)与余额宝的计量经济学模型,实证研究了余额宝对商业银行存款业务的影响,分析了互联网金融给商业银行带来的冲击,并提出了商业银行的应对策略。

互联网金融;余额宝;商业银行;策略

2013年以来,互联网金融对商业银行的冲击已经形成势不可挡的局面。以腾讯、阿里等为代表的互联网企业通过互联网平台资源与金融产品和服务的有效融合,推出余额宝及P2P小额信贷等互联网金融业务产品。随着互联网金融的迅猛发展,无论是其对商业银行的影响,还是对其监管都引起了广泛的重视,“余额宝”更成为当下的热点话题。

一、国内外研究的现状

(一)国外研究的现状

1.Chircu与Kau man(2000)认为:网络贷款平台不仅可以在短时间内完成审核,由于其较低的利率,更容易吸引大量被商业银行遗漏的中小客户。

2.国际清算银行货币与经济部门的有关文章(2001)指出:电子金融不仅为金融体系带来了效率改进,而且也对金融系统和货币体系的稳定性带来了挑战,同时对交易清算系统、支付体系与金融机构的可能变化提出了监管方面的建议。

3.Tess Ocean(2013)认为:网上贷款的审批速度不仅比商业银行要快得多,而且可以享受比较低的贷款利率。Klafft(2008)与Linetal(2009)研究指出:由于互联网贷款人的专业化程度较低,必然导致互联网信贷有较高的风险。

(二)国内研究的现状

由于互联网金融在我国刚刚兴起,学界对互联网金融的研究较少,由于数据缺乏,定量分析研究很困难。目前,研究主要集中在互联网金融对商业银行的影响及如何实现商业银行与互联网金融的融合等方面。

1.冯娟娟认为互联网企业借助电子商务和信息数据优势大举进军金融领域,不仅对商业银行业务经营形成直接冲击,也将对商业银行经营管理模式产生深远的影响。

2.邱峰认为鉴于互联网金融自身存在诸多需要解决的缺陷,以及商业银行所处的特殊地位,目前互联网金融尚无法撼动、取代商业银行。

3.宫晓林认为从长远来说,商业银行应大力利用互联网金融模式,同时,互联网金融业的持续健康发展要依靠互联网金融企业的自律、积极创新,加强系统安全建设。

4.谢平、邹传伟通过互联网金融模式中的信息处理模型分析,认为互联网金融模式能通过提高资源配置效率,降低交易成本来促进经济增长。

5.徐德华认为余额宝具备了推动银行改革的鲶鱼效应,并在一定程度上对商业银行活期存款、理财产品和基金代销造成了短期、快速的冲击。但银行雄厚的信用保障、明显的流动性优势以及完善的风险控制体系都是余额宝在短期内无法复制的,而余额宝所具有的简单操作、资金门槛低等优势却是可替代的。只要商业银行改变战略,从“以银行为中心”到“以客户为中心”转变,重视客户的价值,积极与基金合作,就定能立于不败之地。

6.董雪杰认为互联网金融与传统银行业在互联网支付、金融产品的销售等许多方面都存在互补的关系。

7.周小川(2014)认为尽管不会取缔余额宝,但对余额宝等金融业务的监管政策会更加完善。易纲在 2014年的“两会”上指出:在支持和容忍余额宝等互联网金融产品的创新行为的同时,也要采取适当措施对余额宝等互联网金融产品可能产生的市场风险加以引导和防范。姚文平(2014)从互联网金融本身以及互联网融资、销售平台、理财、证券、银行、保险、监管和未来前景等角度,系统阐述了互联网金融在全球范围内的突破性进展,他认为在互联网金融大潮中,金融业要冷静应对,既要看到互联网金融对金融业的冲击,也要看到互联网金融对金融业的推动作用,金融业尤其是银行业要借助互联网金融形成战略联盟,实现联盟双方优势互补,目的是寻求更大的利益回报。潘功胜在 2014年“两会”中指出:目前,互联网金融主要存在两方面问题:一是监管缺失,监管主体和监管规则不完善,在监管上不统一;二是具有一定的风险性。互联网金融要鼓励创新与发展,但同时要完善和规范监管,应该明确监管主体,加强金融监管协调,实施交叉性监管,完善监管规则。规范发展互联网金融,从而进一步推动金融改革,推进利率市场化,放开传统领域金融价格管制等金融市场化改革。钮文新(2014)在《取缔余额宝》一文中指出:余额宝是趴在银行身上的“吸血鬼”,余额宝严重干扰利率市场,严重干扰银行流动性,严重拉高实业企业融资成本,从而加剧金融和实业之间的恶性循环;余额宝冲击的是中国全社会的融资成本,冲击的是整个中国的经济安全,建议取缔余额宝。

二、互联网金融对商业银行存款影响的实证研究

近年来,随着第三方支付的蓬勃发展,移动支付的迅速崛起和网络借贷的繁荣壮大,互联网金融具有支付快捷、资金配置效率高、资金匹配成本低等优势,具体表现在服务时间短、渠道和服务的便利化,使其逐渐进入商业银行的核心业务,并对商业银行生存产生了较大的冲击,商业银行会由于客户投资余额宝和央行紧缩的货币政策而缺乏流动性,这必将引起同业拆借利率的走高。余额宝就是利用比商业银行活期存款利率高得多的利率吸引资金,然后以较高的利率把资金再借给商业银行使用,通过存款搬家来实现余额宝的收益。结果是商业银行不得不以更高的成本使用着原来低成本的资金,这就导致了对商业银行的巨大冲击,尤其是对商业银行存款业务造成了较大的影响。

其中,余额宝是2013年6月支付宝与天弘基金合作推出的产品,仅8个月的时间余额宝用户数就突破了8 100万,其规模已达到5 000多亿元。下面通过分别建立流通中货币(M0)、货币(M1=M0+商业银行的活期存款)与余额宝的计量经济学模型,来分析余额宝对商业银行存款业务的影响。

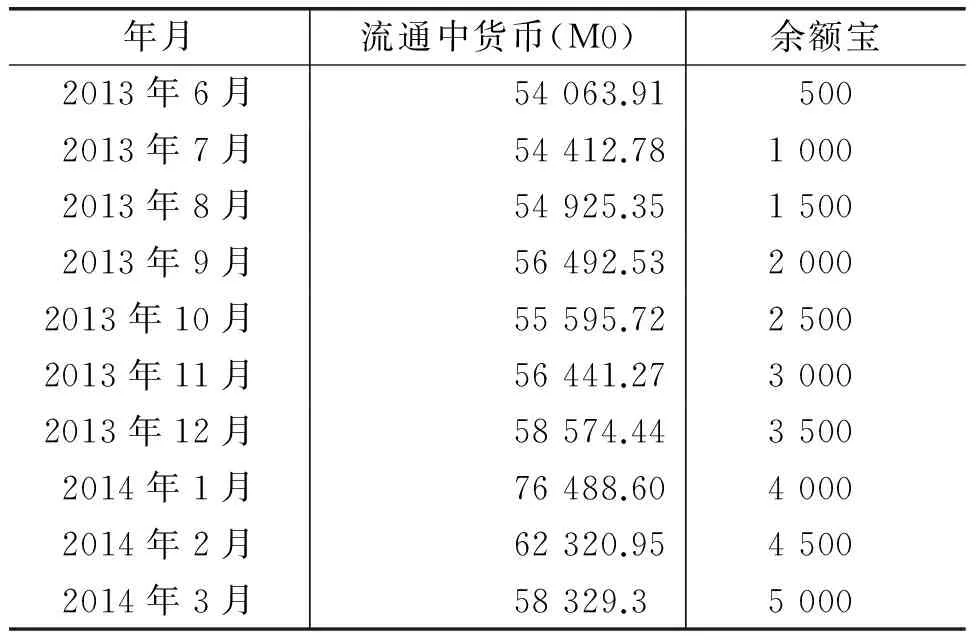

表12013年6月—2014年2月流通中货币(M0)与余额宝单位:亿元

年月流通中货币(M0)余额宝2013年6月54063.915002013年7月54412.7810002013年8月54925.3515002013年9月56492.5320002013年10月55595.7225002013年11月56441.2730002013年12月58574.4435002014年1月76488.6040002014年2月62320.9545002014年3月58329.35000

资料来源:流通中货币(M0)中国人民银行调查统计司;假设余额宝数据十个月增加到5 000亿元,按平均每个月增加500亿元计算

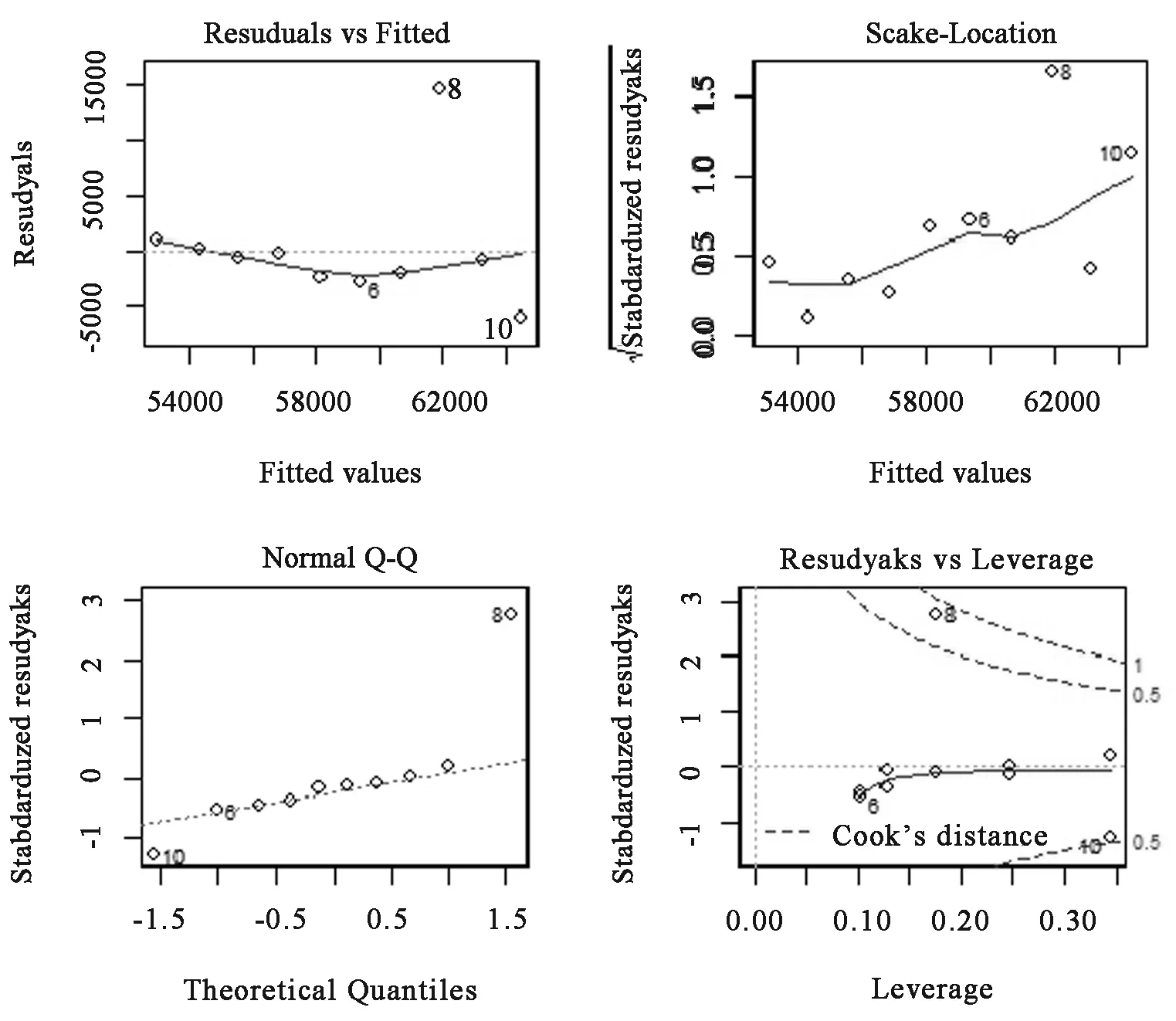

图1 残差分析图

(一)流通中货币(M0)与余额宝的计量经济学模型

流通中货币(M0)与余额宝这两组数据是2013年6月—2014年2月的时间序列数据(time series data),建立一元回归模型的计量经济学模型,如下:

Y=C+LX+μ

其中:Y表示流通中货币(M0),是被解释变量;X表示余额宝,是解释变量;C和L是待估参数;μ是随机干扰项。

从图1中的左上第一个Y值的残差图可以看出没有异方差。从左下QQ图可以看出点离直线很近,说明标准差的正态拟合性很好。

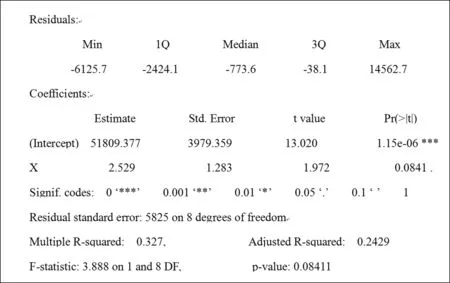

回归分析结果如下:

Y=51809.377+2.529X(13.020) (1.972)

可决系数R2=0.327,调整后的可决系数AR2=0.2429,F=3.888,表明回归模型解释了流通中货币(M0)的24.29%,见图2。

回归模型只有一个变量,故模型整体的P值与X的P值相等为0.0841,说明模型的置信度在90%以上,即通过了变量显著性检验即对流通中货币(M0)的线性影响显著。说明流通中货币(M0)与余额宝共同分享了新增加的货币量。

(二)货币(M1=M0+商业银行的活期存款)与余额宝的计量经济学模型

货币(M1)与余额宝这两组数据是2013年6月—2014年2月的时间序列数据(timeseriesdata),建立一元回归模型的计量经济学模型如下:

Y=C+UX+μ

其中:Y表示货币(M1),是被解释变量;X表示余额宝,是解释变量;C和L是待估参数;μ是随机干扰项。

表22013年6月—2014年2月货币(M1)与余额宝单位:亿元

年月货币(M1)余额宝2013年6月313499.825002013年7月310596.4610002013年8月314085.9115002013年9月312330.3420002013年10月319509.3825002013年11月324821.9230002013年12月337291.0535002014年1月314900.5540002014年2月316625.1145002014年3月327683.745000

资料来源:货币(M1)中国人民银行调查统计司:假设余额宝数据十个月增加到5 000亿元,按平均每个月增加500亿元计算

图2 流通中货币(M0)与余额宝关系图

图3 残差分析图

从图3中左上第一个Y值的残差图,可以看出没有异方差。

从左下QQ图,可以看出点离直线较近,说明标准差的正态拟合性较好。

同时,Residual standard error较前者要大。

回归分析结果如下:

Y=210700+3.08X

(61.307)(1.886)

可决系数R2=0.3077,调整后的可决系数AR2=0.2212,F=3.556,表明回归模型只解释了流通中货币(M1)的22.12%,见图4。

图4 货币(M1)与余额宝关系图

回归模型只有一个变量,故模型整体的P值与X的P值相等为0.09604,说明模型的置信度在90%以上。说明货币M1=流通中货币(M0)+商业银行活期存款中存款部分更多地被余额宝吸走即货币搬家。

事实如此,2014年三季报依据Wind数据统计,A股上市的16家银行的存款总额为75.62万亿元,比2015年中报时的77.13万亿元减少了1.5万亿元,降幅达1.97%。其中,互联网金融大肆“吸金”贡献不菲。

三、针对互联网金融对商业银行存款影响的应对策略

2014年3月5日,李克强总理在人大政府工作报告中提出:“促进互联网金融健康发展,完善金融监管协调机制”。互联网金融得到政府认可,同时也强调了要对其规范。

(一)商业银行实现与互联网金融的融合

商业银行要应对互联网金融的冲击,商业银行应该坚持开放、共享、普惠的互联网理念,去发展互联网金融业务。商业银行需要转变观念,向互联网金融转型,逐步实现与互联网金融的融合。事实也如此,在2014年三季报中,几乎所有的上市银行都提到了在互联网金融方面的布局,其中平安银行的直通银行、微信银行等互联网金融模式成为了平安银行物理网点之外的有效延伸,为其带来存款的大幅增长。三季报数据显示,平安银行存款余额达到15 081.79亿元,较年初增长了23.93%。

2014年11月19日,李克强总理主持召开国务院常务会议,指出要进一步采取有力措施缓解企业融资成本高问题。他强调,支持银行通过社区、小微支行和手机银行等提供多层次金融服务,鼓励互联网金融等更好地向小微、三农提供规范服务。

(二)调整组织结构,优化管理模式,以客户为中心,重视客户体验

商业银行应该根据竞争和业务的需求,通过流程再造及收购和联盟等多种方式建立互联网金融组织机构。以客户为关注焦点,以用户需求为中心,根据互联网的特点,重新梳理银行业务,为客户打造智慧银行和全能银行,通过增强客户体验感,适应互联网的新特点。

(三)运用互联网技术,掌握移动金融

商业银行要采用移动支付、云计算、数据挖掘等现代技术,实现金融服务和产品创新及新的业务处理和经营管理模式,建立更加人性化的客户管理和市场细分系统,通过移动金融,提升商业银行的竞争能力。

总之,互联网金融关系到众多消费者的切身利益,也影响着整个金融行业的健康有序发展乃至社会的稳定。因而,银监会必须尽快出台相关法规,实现对互联网金融进行有效的监管,确保其安全有效地运行。互联网金融对商业银行的冲击,不仅打破了商业银行的金融垄断地位,而且将有利于我国的利率市场化改革。同时,商业银行应该积极利用互联网金融模式,深度整合互联网技术与商业银行核心业务,提升客户服务质量,拓展服务渠道,不断提高业务水平。另一方面,互联网金融企业更应大胆创新,不断嫁接金融服务与信息科技功能,不断探索新业务领域,实现与传统金融业务模式的互补,同时,发挥互联网金融积累的交易行为数据和客户评价成为商业银行的有效补充,让商业银行能够有更多的渠道去开展贷前调查以及监控企业资金流向等,实现更有效的风险管控。互联网金融和商业银行只有相互融合,各取所长,才能实现二者的共赢局面。

[1] 冯娟娟.互联网金融背景下商业银行竞争策略研究[J].现代金融,2013,(4):14-16.

[2]谢 平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22.

[3]由 曦,宋 玮,等.交战互联网金融[J].时代金融,2013,(1):29-35.

[4]宫晓林.互联网金融模式及对传统银行业的影响[J].南方金融,2013,(5):86-88.

[5]郎咸平.银行斗得过“余额宝”吗?[J].理财周刊,2013,(34):33-35.

[6]刘 亮.互联网金融目前状况及趋势研究[J].时代金融,2013,(12).

[7]刘德寰,季 飞,李 夏.银行业的互联网之路[M].北京:机械出版社,2013.

[8]BIS Monetary and Economic Department. Electronic:A New Perspective and Challeeges[M].Basel, Switzerland:Bank for International Setlments, 2001.

[责任编辑:邹学慧]

An Empirical Study on the Financial Impact of the Internet on Commercial Bank Deposits

SHEN Jian-guo1,SHEN Jia-kun2,YANG Ci2

(1.Hetao College,School of Economics and Management,Bayanzhouer 015000,China2.Daian University of Techenology Scholl of Business Administration, Dalian 116024, China)

The article analyzes the current situation of Internet financial research at home and abroad, the establishment of the currency in circulation (M0), currency (M1) and the econometric model of the balance of treasure, an empirical study on the impact of the balance of treasure for the deposit business of commercial banks, analyzes the Internet banking to commercial bank's impact, proposed commercial banks to deal with strategy.

internet banking;Yu’ebao;Commercial bank;tactics

2015-05-21

沈建国(1963-),男,副教授,博士,从事社会主义市场经济理论与实践研究;沈佳坤(1991-),女,博士研究生,从事投资学研究;杨 赐(1990-),男,博士研究生,从事项目管理研究。

金融理论与实务

F830.33

A

1671-7112(2015)04-0015-08

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

英语文摘(2021年6期)2021-08-06 08:40:36

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

大众投资指南(2020年10期)2020-07-24 08:03:40

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

消费导刊(2017年20期)2018-01-03 06:27:21

管理现代化(2016年6期)2016-01-23 02:11:02

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

股市动态分析(2015年19期)2015-09-10 04:19:36