税收优惠政策对企业技术创新的影响研究——基于上市公司的微观视角

2015-03-07 11:12潘孝珍

杭州电子科技大学学报(社会科学版) 2015年3期

潘孝珍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

税收优惠政策对企业技术创新的影响研究

——基于上市公司的微观视角

潘孝珍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

摘要:企业技术创新具有正外部性和不确定性,政府有必要通过税收优惠政策来激励企业开展技术创新活动。现有文献主要从宏观层面分析税收优惠对企业技术创新行为的影响,文章以我国上市公司为样本,构建名义税收优惠、实际税收优惠和税费返还率三个指标来衡量企业享受的税收优惠水平,从微观视角研究政府税收优惠政策对企业技术创新活动的影响。研究结果表明:企业的名义税收优惠水平和实际税收优惠水平都与其技术创新规模显著正相关,税费返还率则与其技术创新规模不相关。

关键词:税收优惠;技术创新;微观视角

技术创新是经济增长与社会进步的源泉,从人类社会发展的历史进程来看,每一次生产力水平的提高和社会形态的演进,都与技术创新密切相关。在现代社会,企业是技术创新的重要主体,但由于技术创新活动的正外部性和不确定性,政府有必要为本国企业提供良好的政策环境支持,其中税收优惠是政府可使用的重要政策工具之一。李长江、潘孝珍(2010)认为,我国企业技术创新活动存在来自企业内部和外部的双重不足,并指出政府财政支持企业技术创新的急迫性[1]。但问题是,政府的税收优惠政策对企业技术创新活动的激励效果如何?即使税收优惠与企业技术创新在宏观数据上表现出正相关性,但政府税收优惠政策对微观企业技术创新活动的作用机理又是如何?

目前学术界主要从宏观层面上,就税收优惠对企业技术创新活动的影响展开实证研究,Hall(1993)对美国20世纪80年代促进研发的税收优惠政策进行评估,认为它实现了促进企业研发的预期目标[2]。Bloom, Griffith and Reenen(2002)使用9个OECD国家1979-1997年的面板数据研究表明,税收优惠有效提高了企业的研发强度,如果税收优惠使企业的研发成本降低10%,在短期内可以提高1%的研发水平,在长期则会提高10%的研发水平[3]。Guellec and Pottelsberghe(2003)使用17个OECD国家1980s-1990s的数据研究表明,税收优惠对企业的研发支出具有直接并且积极的作用[4]。国内相关学者的研究也得出了类似的结论,如朱平芳、徐伟民(2003)以上海市为样本,运用面板数据随机效应模型研究表明,政府对企业研发的拨款资助和税收减免互为补充,提高一个的强度也会增加另一个的效果,但该效应以政府税收减免为主[5]。戴晨、刘怡(2008 )的实证研究也表明,与财政补贴相比,税收优惠对企业研发活动的激励效果更强[6]李浩研、崔景华(2014)则认为政府应实现税收优惠与财政补贴的协调与差异化策略,共同促进企业的科技创新行为[7]。但是,也有研究结果显示,政府促进研发的税收优惠政策存在许多问题,其政策实施效果并不理想。Eisner, Albert and Sullivan(1984)认为,税收抵免政策对刺激企业研发规模的效果有限,并且有时候会阻碍企业研发规模的增加[8]。江静(2011)认为,政府对企业研发的税收优惠政策以直接税为主,这要求企业在研发活动前期垫付较多资金,在企业利润少且流动资金不足的情况下,政府税收优惠政策对内资企业的研发活动影响较小[9]。OECD(2002)的研究报告也指出,基于税收优惠政策存在的问题,许多OECD国家开始重新设计它们促进研发的税收优惠政策,以使其更为有效[10]。

总之,学术界关于税收优惠与企业技术创新实证研究的结论并不一致,但存在的一个共同问题是,国内外大部分研究都使用国家层面的宏观数据,企业层面的微观数据使用相对较少。然而,税收优惠作为政府的一项宏观经济政策,主要通过引导微观企业的行为来实现其调控意图,从微观视角来对税收优惠与企业技术创新进行实证研究,比使用国家层面的宏观数据更有说服力。因此,本文使用我国上市公司财务报表数据,以微观视角来研究政府税收优惠政策对企业技术创新存在的影响,从而为政府出台相关经济政策提供坚实的微观基础。

一、分析框架

(一)研究假设

企业从事技术创新活动的动力来源于其自身对利润的追求,通过投入资金进行技术创新活动来开发新工艺,研制新产品,可以使企业以更低的成本生产出更加符合市场需求的商品,从而提高市场竞争力。但是,技术创新活动具有很强的正外部性与不确定性。技术创新活动具有正外部性的原因是,其生产的新工艺、新产品里面也包含着新知识,它具有显著的非竞争性与非排他性,可以被其他企业无偿使用。非竞争性指的是,尽管新知识的初始生产成本很高,但当新知识生产出来以后,其边际使用成本为零;非排他性指的是,本企业对新知识的使用并不能排除其他企业也同时使用该知识。技术创新活动具有不确定性的原因是,企业从事技术创新活动的成本非常高昂,需要大量的人工成本和设备成本,并且并不是所有的新工艺开发、新产品研制都能获得成功,一旦失败则其前期成本都将成为沉淀成本。因此,技术创新活动所具有的正外部性与不确定性,将会降低企业从事技术创新活动的边际收益,而企业的技术创新决策往往都是遵循边际成本等于边际收益的原则,边际收益的降低将会导致企业技术创新规模低于最优水平。

面对企业技术创新活动存在的各种问题,学术界相继提出了几种应对方案,最典型的是由庇谷提出的庇古税方案,向具有负外部性的企业征收庇古税,向具有正外部性的企业提供补贴,从而使企业的外部收益内部化。就企业技术创新而言,通过给企业的技术创新活动提供恰当的政策支持,可以降低其边际成本,从而使企业技术创新规模恢复到最优水平。在政府所有支持企业技术创新的政策工具中,税收优惠是一项非常重要的内容,黄永明、何伟(2006)对税收优惠激励企业技术创新的机理进行分析,认为它通过补偿创新外部性、减弱创新不确定性、培育创新环境等提高企业的创新预期收益,进而引导企业加大技术创新力度[11]。实际上,税收优惠是一个庞杂的体系,就具体税种而言,我国目前开征的如企业所得税、增值税、营业税、消费税等税种,每个税种都存在诸多繁杂的优惠项目。匡小平、肖建华(2007)用国家层面的宏观数据进行实证研究,发现企业技术创新决策对企业所得税优惠的反应更敏感,流转税优惠在促进企业技术创新效果上欠佳[12],然而娄贺统、徐浩萍(2009)提出了相反的理论假设,认为与所得税相比,流转税优惠对企业技术创新的激励效应更强[13]。然而,如果从企业层面的微观视角来分析,无论是哪个税种的优惠政策,对企业技术创新活动的激励效果都与其优惠力度成正比,也与其优惠项目的数量成正比。不管是从税收优惠的力度还是数量来说,我国当前促进企业技术创新的税收优惠政策主要还是以企业所得税优惠为主,如我国企业所得税法规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税,并且明确要求享受优惠的高新技术企业研发费用占销售收入的比重不得低于规定比例。相对而言,我国增值税、营业税等税种在促进企业技术创新上的优惠力度相对较小,数量也相对较少。因此本文提出如下研究假设:我国企业税收优惠水平与技术创新规模正相关,但在具体税收实践中,所得税优惠对企业技术创新的激励效果比非所得税优惠更显著。

(二)模型设定

为了验证上述研究假设,本文构建如下计量模型:

prd=β1taxpre+βicontroli+ε

其中被解释变量prd指的是企业的技术创新规模,解释变量taxpre指的是企业享受的税收优惠水平。此外,为了使估计结果更加可靠,在模型中引入与企业技术创新规模相关的一组控制变量control,β1和βi是变量的系数值,ε为随机扰动项。

如果企业当年有从事技术创新活动,产生了研究开发支出,则会在其财务报表附注中以“研发支出”科目报告当年度研发支出的期初数、增加数、减少数和期末数等信息,其中增加数指的是企业当年度从事技术创新活动而产生的研发支出总额,因此本文构建prd1和prd2作为prd的衡量指标,其中prd1由企业当年度的研发支出增加数除以营业收入计算得到,prd2由企业当年度的研发支出增加数除以净利润计算得到。此外,“研发支出”科目的期末数报告的是,企业当年度正在进行中的研究开发项目中满足资本化条件的支出,它也在一定程度上反映了企业的技术创新规模,因此本文进一步构建prd3和prd4,它们分别由企业的研发支出期末数除以营业收入和净利润计算得到,用以对模型进行稳健性检验,以测试实证结果的可靠性。

对于核心解释变量税收优惠水平,本文主要构建名义税收优惠ntaxpre、实际税收优惠rtaxpre和税费返还率ptaxpre三个指标,其计算公式分别为:

名义税收优惠ntaxpre=法定税率-名义税率

实际税收优惠rtaxpre=法定税率-实际税率

税费返还率ptaxpre=收到的税费返还÷支付的各项税费

我国企业所得税法第四条规定,企业所得税税率为25%,因此上述公式中法定税率取值为25%;名义税率可以通过查阅上市公司年报附注中企业适用的所得税税率计算得到,许多企业同一年度会适用多个不同的名义税率,则本文取其平均值;实际税率由企业当年度利润表中报告的所得税费用除以利润总额计算得到;收到的税费返还和支付的各项税费可以从企业现金流量表中获得,其中前者反映企业收到的由政府部门返还的各项税费总额,后者反映企业本期发生并支付的、本期支付以前各期发生的以及预缴的各项税费总额。因此,上述三个指标中,ntaxpre衡量的是企业名义上享受到的所得税税率优惠水平,rtaxpre衡量的是企业实际上享受到的包括税率优惠、税额减免等各种税收优惠形式在内的全部所得税优惠水平,根据本文提出的假设,预计它们的符号显著为正。ptaxpre衡量的是企业所得税、流转税等各税种通过税费返还形式获得的税收优惠水平,但是在实际税收业务中,企业当年度的所得税退税往往会被税务机关扣留作为预缴下年度的企业所得税,对大部分企业而言收到的税费返还往往都是增值税出口退税等项目,涉及企业技术创新而获得的税费返还相对较少,因此根据本文提出的假设,预计其符号为正,但有可能不显著。

本文引入的控制变量主要有:财务杠杆fil,它由企业的负债总额除以资产总额计算得到,财务杠杆越高的企业表明其全部资产中负债的比重越高,则企业进行技术创新的积极性越低,因此预计其符号为负。企业规模size,它由企业的资产总额来衡量,在模型估计时对其取对数处理,同时考虑到企业规模与技术创新可能存在的非线性关系,本文分别以企业规模的对数值ln_size及其二次项ln_size2作为控制变量,规模小的企业进取心比较强,而规模大的企业从事技术创新活动的能力较强,因此本文预计ln_size2的系数符号为正,即企业的技术创新规模与企业规模之间存在U型曲线关系。盈利能力prl,它由企业当年度的利润总额除以资产总额计算得到,利润水平越高的企业越有能力进行技术创新,因此预计其符号为正。国有股比重pstateshare和高级管理层持股比重pexshare,一般来说,企业的股权结构对其技术创新决策有很大的影响,国有股比重高的企业进取心较弱,而高级管理层持股比重高的企业进取心较强,因此预计pstateshare的符号为负,pexshare的符号为正。此外,考虑到不同区域企业在技术创新决策上的差异,本文进一步引入东部地区east、东北部地区northeast和中部地区middle三个哑变量作为控制变量。

二、实证分析

(一)数据来源与变量描述

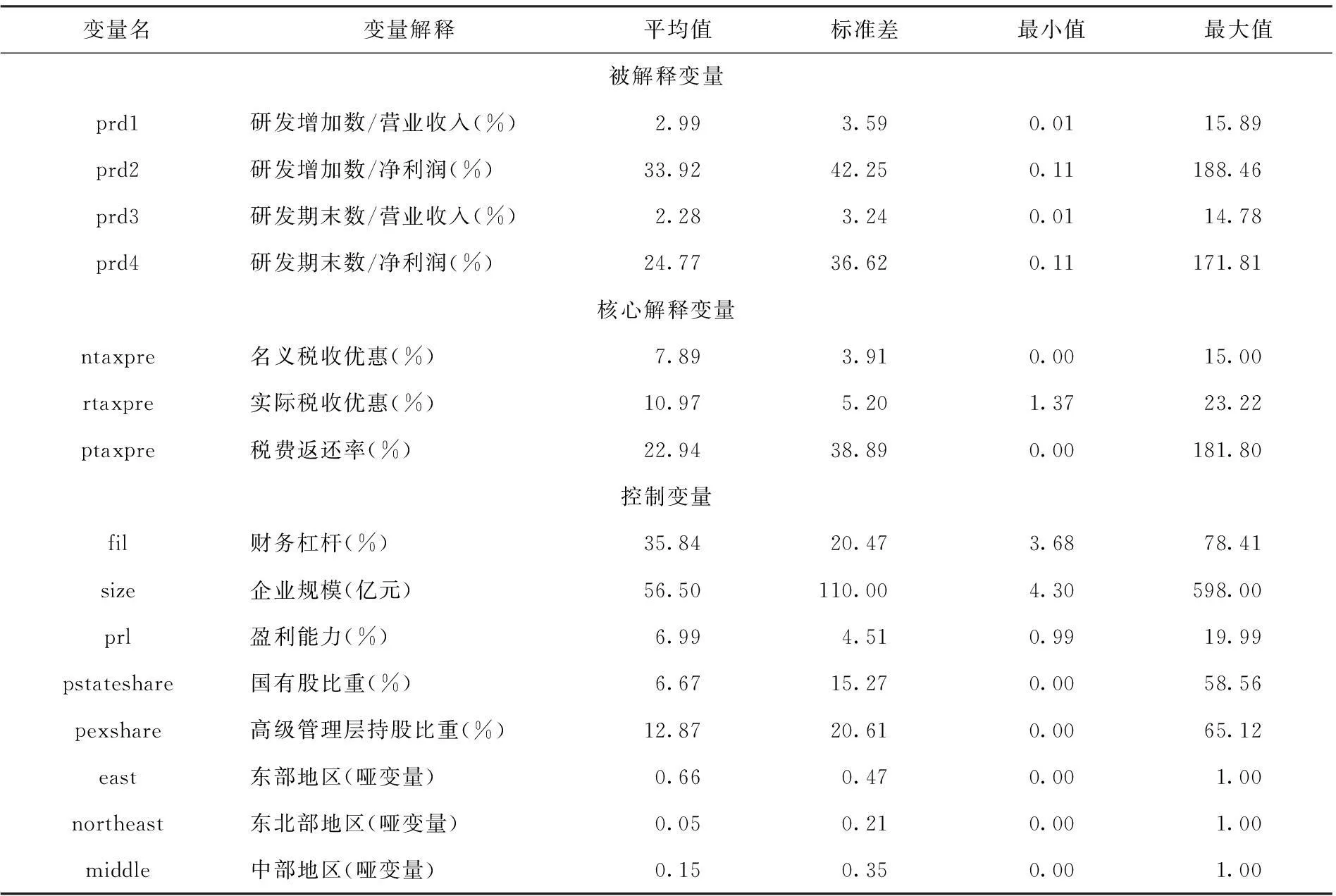

本文使用2008-2013年我国A股上市公司作为样本,并对数据做如下处理:(1)删除名义税收优惠、实际税收优惠、实际税率、利润总额等小于0的样本企业。(2)由于每年报告研发支出的企业非常有限,为了在统计分析时尽可能多地使用样本信息,本文保留报告研发支出增加数的企业作为样本,其他变量数据缺失的样本则在实证分析过程中由软件自动剔除。(3)为了剔除极端值对模型回归结果带来的偏差,本文对各变量采取临界值为0.025的winsor缩尾处理。本文所用数据全部来自国泰安CSMAR系列数据库,表1给出了变量的描述性统计结果。

表1 变量的描述性统计

从表1中可以看出,尽管已经对各变量进行了winsor缩尾处理,但我国不同企业的技术创新规模差异仍然比较大,prd1最大的达到15.89%,即企业当年度的研发支出增加数达到营业收入的15.89%,而prd1最小的仅为0.01%。从企业享受的税收优惠水平来看,ntaxpre的平均值为7.89%,即企业从名义上可以享受所得税7.89%的优惠水平,rtaxpre的平均值为10.97%,即企业在实际上享受到了所得税10.97%的优惠水平,企业实际享受到的所得税税收优惠水平要高于名义水平,原因在于企业除了享受名义税率上的优惠外,还会享受其他形式的所得税优惠,而这些优惠形式都会在rtaxpre中得到反映。ptaxpre的平均值为22.94%,这表明企业缴纳的所有税费中,平均有22.94%可以获得返还。

(二)实证结果分析

本文使用2008-2013年我国上市公司的财务数据,对上述计量模型进行实证分析。由于我国报告研发支出数据的企业数量较少,而且不同年度留存的样本并不一致,如果将其作为面板数据进行估计,将会因数据质量差而影响回归分析的效率,因此本文参照吴联生(2009)[14]、吴文锋、吴冲锋(2009)[15]等文献的做法,将历年数据作为截面数据处理。此外,为了纠正异方差等问题导致的模型估计偏差,本文使用稳健标准差对模型估计结果进行假设检验,从而使模型估计结果更加可靠。表2报告了模型估计的结果。

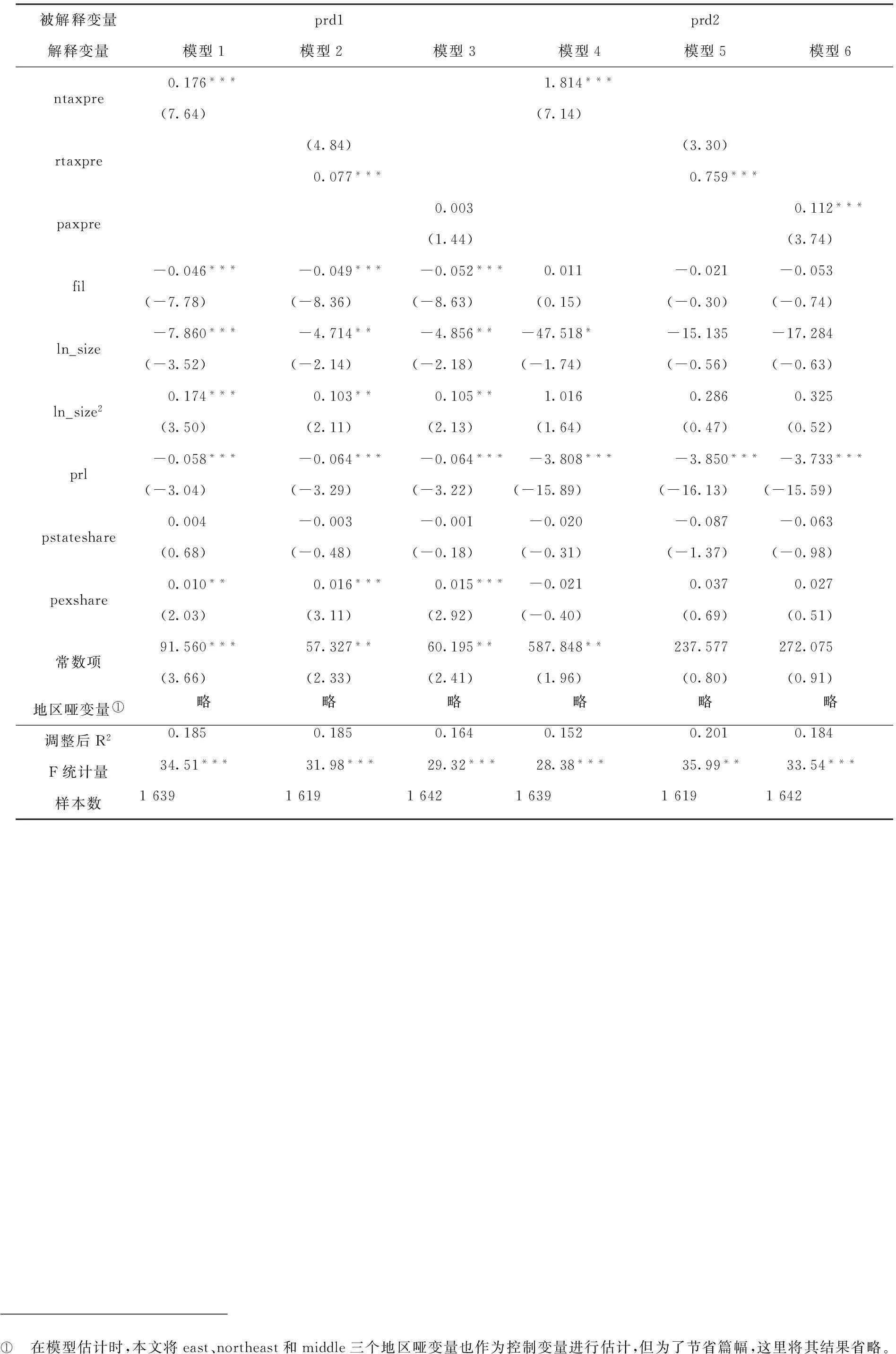

表2 以研发支出增加数占比为被解释变量的模型估计结果

注:***,**,*分别表示系数在0.01、0.05、0.1的显著性水平上显著。

在表2中,模型1到模型3报告了被解释变量为prd1的估计结果,模型4到模型6报告了被解释变量为prd2的估计结果。模型1和模型4的结果显示,ntaxpre的系数分别为0.176和1.814,且都在0.01的显著性水平上显著,这表明企业所得税名义税收优惠水平与技术创新规模正相关。模型2和模型5的结果显示,rtaxpre的系数分别为0.077和0.759,也都在0.01的显著性水平上显著,这表明企业所得税实际税收优惠水平与技术创新规模正相关。ptaxpre在模型3中不显著,在模型6中显著为正,表明ptaxpre与prd1不相关,与prd2在统计上存在显著的正相关关系。因此,本文提出的假设基本上都得到了经验数据的支持。此外,通过比较ntaxpre和rtaxpre可以发现,前者的系数值约为后者的两倍,这表明所得税名义税收优惠对企业技术创新规模的激励效果比实际税收优惠更明显。而ptaxpre的系数值不管是否显著,都要明显小于ntaxpre和rtaxpre,这也与本文提出的所得税优惠对企业技术创新的激励效果比非所得税优惠更显著的假设相一致。

从控制变量的估计结果来看:fil在模型1到模型3中的系数显著为负,表明财务杠杆与企业技术创新规模负相关,即企业总资产中负债比重越高,其技术创新规模越低。ln_size在模型1到模型4中的系数显著为负,ln_size2在模型1到模型3中的系数显著为正,表明企业资产规模与技术创新规模呈U型关系,当企业规模比较小时,其进取心比较强,从而将更多资金用于技术创新,开发新产品、新工艺以获得更多的市场份额;当企业规模比较大时,其资金实力雄厚,有能力将更多资金投入到技术创新中,以维持自身的市场份额。prl在所有模型中的系数都显著为负,表明企业盈利能力与其技术创新规模成反比,这与本文的预期不相符,其中的原因可能是尽管盈利能力强的企业从事技术创新的能力也越强,但其进取心反而不如盈利能力弱的企业。pstateshare的系数在所有模型中都不显著,表明企业股权结构中的国有股比重对企业技术创新规模并不存在显著的影响;pexshare的系数在模型1到模型3中显著为正,表明高级管理层持股比重越高的企业,其技术创新规模越大。

(三)稳健性检验

为了使实证分析结果更加稳健可靠,本文对上述模型进行稳健性检验:首先,本文改变表2中被解释变量的衡量方法,将prd1和prd2计算公式的分子由研发支出增加数改为研发支出期末数,由此构造出prd3和prd4进行稳健性检验,表3报告了模型估计结果。其次,表2报告的是使用稳健标准差的普通最小二乘法估计结果,本文进一步使用中位数回归法、基于自助法的中位数回归法等方法,对表2中模型的数据进行再次估计,以比较不同估计方法得到的系数结果的一致性,表4报告了其结果。

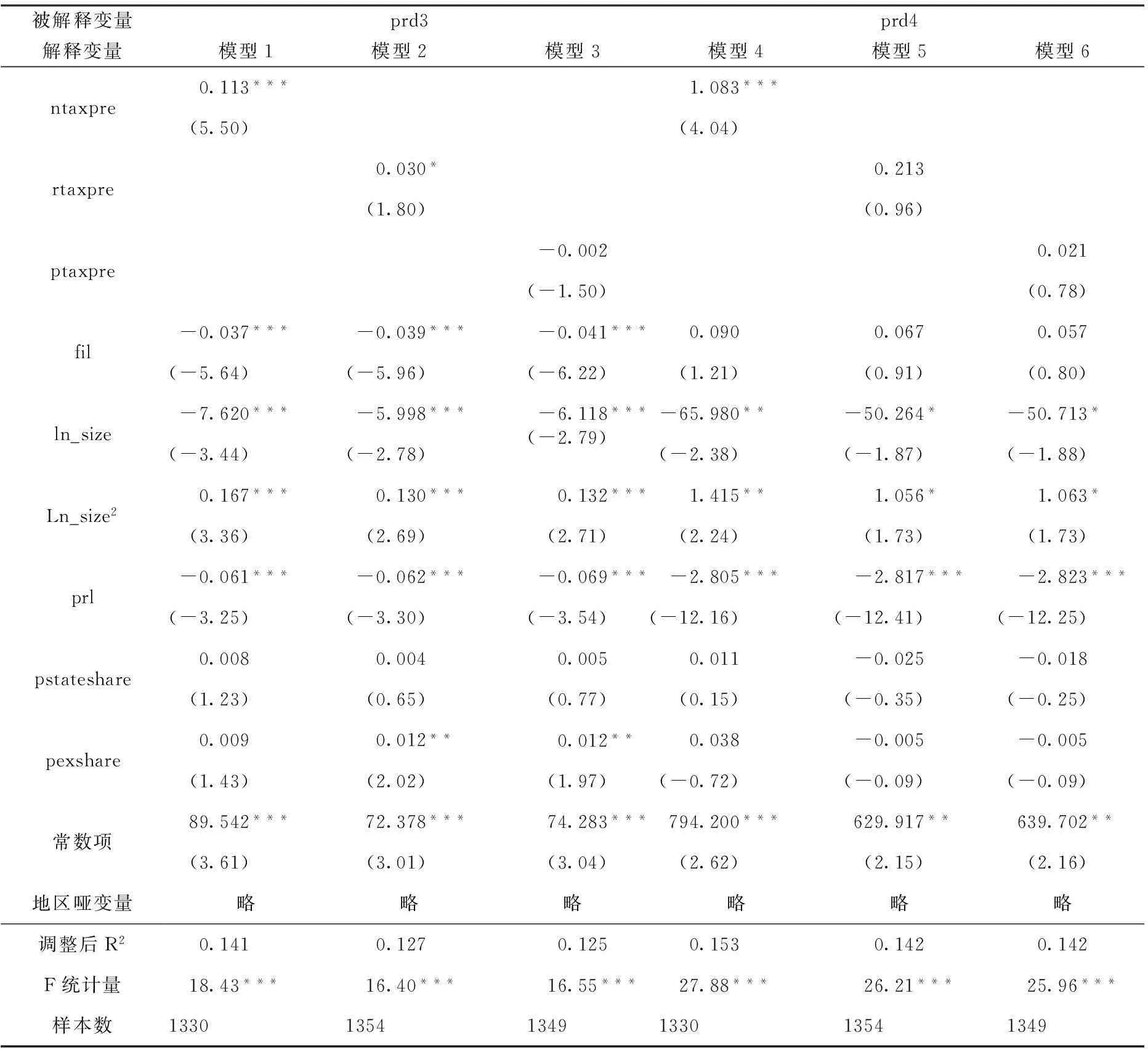

表3 以研发支出期末数占比为被解释变量的模型估计结果

注:***,**,*分别表示系数在0.01、0.05、0.1的显著性水平上显著。

从表3中可以看到,尽管改变了被解释变量的衡量方法,但关键解释变量及控制变量的系数符号基本上没有变化:模型1和模型4中ntaxpre的系数显著为正,模型2中rtaxpre的系数显著为正,模型3和模型6中ptaxpre的系数不显著,都基本上与表2显示的结果一致;其他控制变量的系数符号及显著性等也都基本上与表2一致。

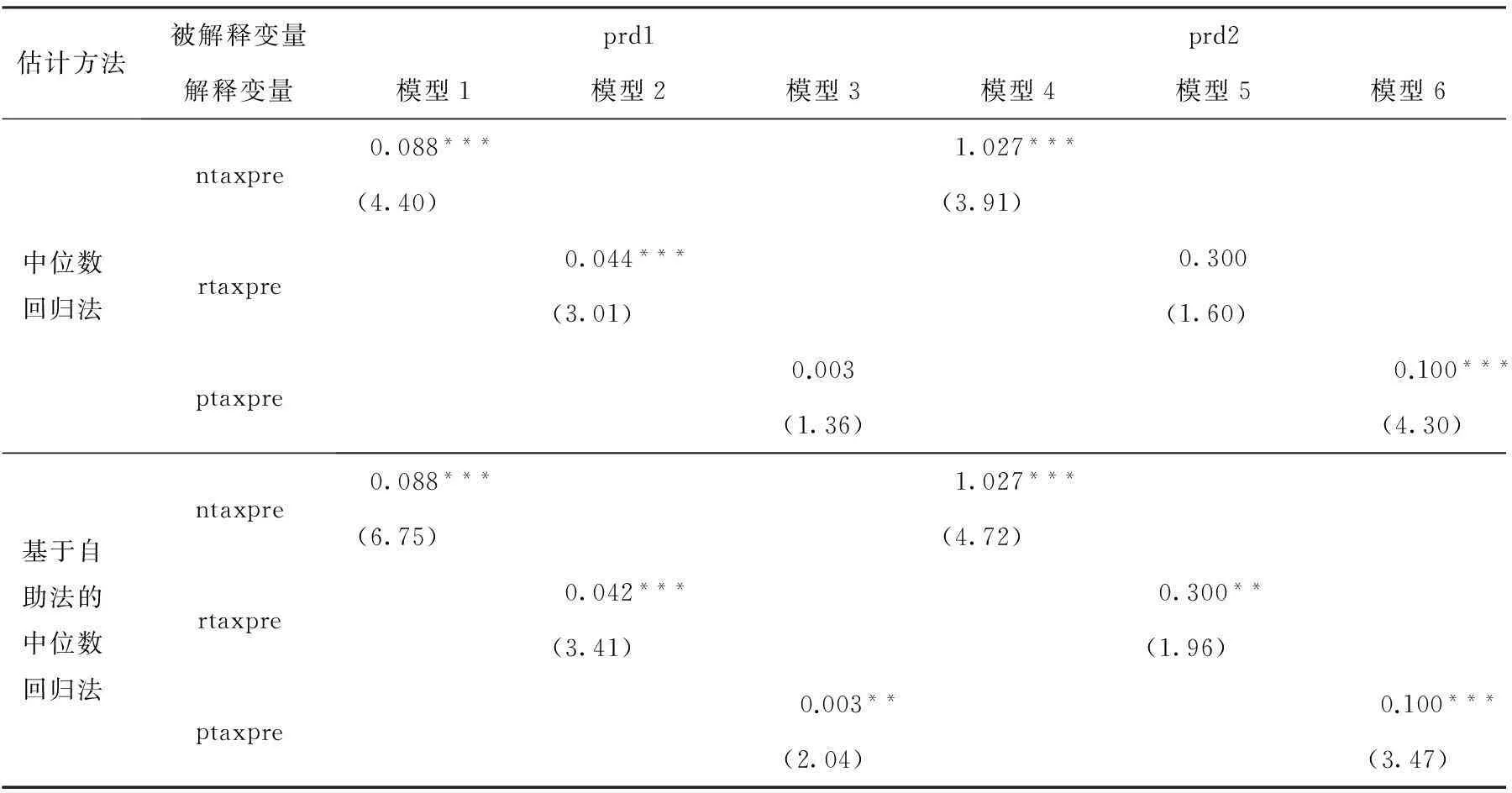

表4 以研发支出增加数占比为被解释变量模型的进一步稳健性检验结果*为了节省篇幅,本表省略各模型控制变量的估计结果。

注:***,**,*分别表示系数在0.01、0.05、0.1的显著性水平上显著。

表4模型所使用的数据与表2一致,但改变了模型的估计方法。从表4中可以看出,当使用中位数回归法和基于自助法的中位数回归法对模型进行估计时,模型估计结果与表2所报告的结果也都基本上一致。因此,从表3、表4的结果来看,本文提出的关于税收优惠水平与企业技术创新规模的计量模型估计结果非常稳健。

三、结论

关于税收优惠对企业技术创新的影响,绝大多数文献都是以宏观层面的数据进行实证研究,以致政府税收优惠政策的微观效应往往被学界所忽视,本文使用2008-2013年我国上市公司的财务报表数据,对我国企业享受的税收优惠水平与其技术创新规模进行实证分析。受到企业会计科目的限制,本文以研发支出增加数占比来衡量企业技术创新规模,构建名义税收优惠、实际税收优惠和税费返还率三个指标衡量企业享受的税收优惠水平,使用稳健标准差的普通最小二乘法对它们进行实证分析。在此基础上,本文对原模型被解释变量的衡量方法进行改造,并进一步对原模型采用中位数回归法、基于自助法的中位数回归法等进行重新估计,以考察模型估计结果的稳健性。研究结果表明:企业所得税名义税收优惠水平和实际税收优惠水平都与企业技术创新规模显著地正相关,税费返还率则与企业技术创新规模不相关,从而本文提出的假设得到了经验数据的支持。本文的政策含义有:(1)我国企业所得税优惠政策在激励企业技术创新上具有显著效果,应坚持当前税收优惠政策的产业导向,并进一步完善我国激励企业技术创新的税收优惠制度,如基于企业技术创新规模与其资产规模成U形曲线关系的特点,针对不同规模企业所处的发展阶段,为其提供有针对性的税收优惠政策支持。(2)从模型的实证结果来看,名义税收优惠的系数一般都要大于实际税收优惠,而前者衡量的是所得税名义税率上的优惠,后者衡量的是包括税率优惠、税额减免等在内的所有形式的所得税优惠,从而表明税率优惠比其他优惠形式在激励企业技术创新上的效果可能更好,我国税收优惠实践中可以更多地使用税率优惠的形式。

参考文献

[1]李长江,潘孝珍.政府财政政策支持企业技术创新的经济学诠释[J].数理统计与管理,2010(1):1-12.

[2]Hall. R&D Tax Policy during the 1980s: Success or Failure?[J]. Tax Policy and the Economy, 1993(7): 1-35.

[3]Bloom, Griffith, Reenen. Do R&D tax credits work? Evidence from a panel ofcountries 1979-1997 [J]. Journal of Public Economics, 2002, 85(1):1-31.

[4]Guellec,Pottelsberghe. The impact of public R&D expenditure on business R&D [J]. Economics of Innovation and New Technology, 2003, 12(3):225-243.

[5]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响[J].经济研究,2003(6):45-53.

[6]戴晨,刘怡.税收优惠与财政补贴对企业 R&D影响的比较分析[J].经济科学,2008(3):58-71.

[7]李浩研,崔景华. 税收优惠和直接补贴的协调模式对创新的驱动效应[J]. 税务研究,2014(3):85-89.

[8]Eisner, Albert, Sullivan. The New Incremental Tax Credit for R&D: Incentive or Disincentive [J]. China Economic Review, 2002, 13(1):89-111.

[9]江静.公共政策对企业创新支持的绩效[J].科研管理,2011(4):1-8.

[10]OECD. Tax Incentives for Research and Development: Trends and Issues [EB/OL]. [2015-04-08].http://link.springer.com/chapter/10.1007/3-540-26452-3_9.

[11]黄永明,何伟.技术创新的税收激励:理论与实践[J].财政研究,2006(10):47-49.

[12]匡小平,肖建华.我国自主创新能力培育的税收优惠政策整合[J].财贸经济,2007(13):51-55.

[13]娄贺统,徐浩萍.政府推动下的企业技术创新:税收激励效应的实证研究[J].中国会计评论,2009(2):191-206.

[14]吴联生. 国有股权、税收优惠与公司税负[J].经济研究,2009(10):109-120.

[15]吴文锋,吴冲锋. 中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

The Influence of Preferential Tax Policy on Enterprises Technology Innovation Based on the Micro Perspective of Listed Companies

PAN Xiao-zhen

(SchoolofAccounting,HangzhouDianziUniversity,HangzhouZhejiang310018,China)

Abstract:Enterprise’s technology innovation has a positive externality and uncertainty, it is necessary for the government to encourage enterprises to carry out their technology innovation activities with tax preferential policies. The existing literature analysis of the impact of tax preference on the enterprise’s technological innovation mainly from the macro level, and this paper takes China’s listed company as a sample, and constructs the nominal tax preference, the actual tax preference and the tax refund rate as the three indicators to measure the enterprise’s tax preferential level from the micro perspective to study the influence of government’s preferential tax policy on the enterprise’s technology innovation. The results show that both the enterprise’s nominal tax preference and the actual tax preference have a significantly positive correlation with the technology innovation, and the tax refund rate is uncorrelated with it.

Key words:ltax preference; technology innovation; microcosmic perspective

中图分类号:F810.422

文献标识码:B

文章编号:1001-9146(2015)03-0027-08

作者简介:潘孝珍(1986-),男,浙江温州人,讲师,经济学博士,公共经济学.

基金项目:国家社会科学基金重大项目(12&ZD044);教育部人文社会科学青年基金项目(10YJC790326)

收稿日期:2015-03-08

DOI:10.13954/j.cnki.hduss.2015.03.005

猜你喜欢

对外经贸(2016年9期)2016-12-13

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19