长三角地区体育主导产业结构测算、模型构建与发展预测研究

2015-03-07 05:54李亚慰李建设

中国体育科技 2015年6期

李亚慰,李建设

长三角地区体育主导产业结构测算、模型构建与发展预测研究

李亚慰1,李建设2

以长三角地区为例,确定体育主导产业评价指标体系和运算公式,构建主导产业模型、测算并对比分析该区域体育产业结构。上海市体育赛事一枝独秀,体育健身特色显著;浙江省体育制造与体育旅游并驾齐驱;江苏省体育彩票引领全国,体育制造实力雄厚;长三角地区体育主导产业极化效应仍需加强,产业质量亟待提升。建议综合确立体育主导产业;利用主导产业极化和辐射效应推动关联产业发展;针对性加快体育主导产业发展速度,提升主导产业质量;避免同质化发展和不良竞争。

长三角地区;体育主导产业;结构测算;模型构建;发展预测

1 前言

2014年10月,《国务院关于加快发展体育产业促进体育消费的若干意见》(国发[2014]46号)的出台,标志着体育产业成为国家战略。同时,在当前产业转型升级背景下,正确选择主导产业则成为体育产业结构优化和制定产业政策的关键,学界对如何界定和选择体育主导产业尚存理论盲区,亦需实践检验。当前,长三角地区体育产业正获得崭新的发展契机,整体性与全方位实施对其主导产业布局与结构问题的系统调查、逻辑分析、理论探讨与实际论证能够引领和示范于国内其他地区。然而,目前该地区体育主导产业的基本状况尚不明确,体育主导产业尽管呈现出一定的优先性与示范性特征,但其自发性、非均衡性的色彩亦十分明显,具有很大的初级性和发展余地,需要进一步整合、优化和提高,尚需政府出台相关政策适时引导。该区域各省(市)体育主导产业究竟为何,如何确定适宜的主导产业类型,已成为该地区体育产业良性发展的重要内容。本文根据主导产业相关理论,参照主导产业选择基准,设计体育主导产业评价指标,以变异系数法为基本方法,采用2010-2013年统计数据和2015年预测数据测算并构建长三角地区体育主导产业模型,分析论证该区域各省(市)体育主导产业的类型、排序、规模、结构及变化趋势,分别确定适宜的主导产业,为政府引导政策的制定及调整提供理论参考和实践建议。

2 研究方法

1.文献研究:查阅国内、外区域经济、主导产业、体育产业等文献,特别查阅江苏省、浙江省和上海市近年产业统计材料,并予以综述。

2.专家访谈法:咨询、访谈多学科知名专家、体育产业管理与经营机构负责人士,获取体育主导产业指标选择与产业模型构建意见。

3.实地考察:考察长三角地区若干经典体育产业运作案例,深入实地考察上海市F1国际赛车场等体育产业经营场所。

4.问卷调查:根据不同对象设计问卷,具体包括:1)专家问卷:选取国内30名体育经济与管理专家、体育产业管理机构负责人士或具有15年以上工作经验的体育产业从业人员,问卷全部收回;2)经营机构人员问卷:选取长三角35名体育产业经营机构负责人士,问卷收回30份;3)消费者问卷:选取长三角300名体育消费者进行抽样调查,问卷收回292份,有效问卷276份,有效率为94.5%。

5.逻辑比较:基于文献资料和调研,从实证与规范、定性与定量、静态与动态等角度,对体育主导产业、评价内容和标准体系进行逻辑比较分析,就现阶段长三角地区体育主导产业发展问题提出选择策略。

6.数理统计:运用经济学方法,确定运算公式,选取体育主导产业模型指数所需“技术要素相对密度、规模效应系数、需求收入弹性系数、区位熵、市场占有率”等5类指标进行测算和统计处理。

3 结果与分析

3.1 体育主导产业结构测算的理论框架与指标选择

3.1.1 理论框架

主导产业是指具有一定规模,能迅速、有效吸收产业创新成果,满足较大幅度增长需求而获得持续高增长率,并对其他产业具有直接和间接影响的产业,其在生产总值、规模、就业人口等方面应占优势地位[22]。关于主导产业基准的主要观点有:1)美国经济学家W.罗斯托(W.Rostow )在《主导部门和起飞》(1998)中首次提出产业扩散效应理论和主导产业的“罗斯托基准”:应选择具有较强扩散效应的产业为主导产业,利用辐射效应以带动产业结构升级。2)经济学家艾尔伯特·赫希曼(A.Hirschman)在《经济发展战略》(1958)中提出“联系效应理论”和“产业关联度基准”,指出主导产业应能推动其他产业发展。3)筱原两基准:日本学者筱原三代平在20世纪50年代中期提出主导产业选择的“收入弹性基准”和“生产率上升基准”。筱原两基准从供给与需求两方面对主导产业给予界定,内容上互补,关系上统一,但未能反映主导产业全部特征,后来,学者对筱原两基准提出调整,即还应包括“创造就业机会基准”与“关联效果基准”。4)主导产业阶段替换准则:主导产业具有生命周期,与特定历史阶段相联系[7]。5)钱纳里工业化选择准则[7]。我国学者结合国情,参照国外理论并以日本为基础,提出不同的选择基准和方法:1)刘再兴(1996)提出“双向基准综合法”,从市场需求与供给能力中选择9项指标,并采用综合指数法和加权平均法计算各产业综合指数以选择主导产业。2)王岳平(2001)提出高需求收入弹性、高生产率、高关联度、高技术扩散和带动及动态比较优势等原则,定量分析并排序了我国制造业主导部门。3)关爱萍(2002)指出,区域主导产业包括“持续发展、市场或需求、效率、技术进步、产业关联和竞争优势”6项基准。4)孙祁祥(1997)提出,应将主导产业选择基准与政府财政、金融优惠扶持政策区分开来,而将资源约束、制度约束及历史文化约束与主导产业联系起来[4],选择主导产业,必须服务于实现现存产业结构质的转换与改造之目标[13]。

目前,在区域主导产业选择方面存在着评价指标选择的随意性大、评价方法计算过于复杂等问题,而成功选取主导产业的案例比比皆是,如美国罗斯福新政、东亚四小龙政府主导型经济等[18]。体育产业属于国际新兴产业,在国内正方兴未艾,产业发展处于非均衡态势,产业实践与主导产业理论基本匹配。综合上述,体育主导产业是指在体育产业中,具有相对较大产业规模,能有效吸收社会科技创新成果,满足体育产业大幅度增长需求而获得持续性增长,并直接和间接对其他产业具有较高影响强度的某一类分支体育产业,该产业在生产总值、产业规模、产业利润、科技水平、就业人口、产业关联和社会影响等方面应占优势地位。根据主导产业理论分析框架[9,12],结合体育产业主要特征,可认为体育主导产业选择在遵循体育产业重要经济指标基础上,还应考虑区域的资源禀赋、产业政策及区域历史文化传统约束,选择重心应落脚于产业质量改造和结构优化。体育主导产业能在产能、结构与质量等方面引导区域体育产业良性发展,确立适合区域社会和经济实际的体育主导产业能够对区域经济施加扩容、增量和优质的积极作用,促进产业结构优化[21]。

3.1.2 评价指标选择

根据相关文献并依据主导产业选择基准与原则[7,10-12,19,20],结合体育主导产业的定义及研究需要,本研究最终选取技术要素相对密度、规模效应系数、需求收入弹性系数、区位熵、市场占有率5项指标作为区域体育主导产业的评价指标:1)技术要素相对密度反映的是体育主导产业的科技含量或科技水平,能够测度分支体育产业吸收和转化社会科技成果的效率和状况[6,24]。该指标旨在表达体育产业与社会科技发展紧密结合的现实状况,体现分支体育产业的“技术含金量”。2)规模效应系数反映的是分支体育产业平均利润率占全部体育产业利润率的比重,平均利润率较高的产业,其产业规模效应亦相对较高[24]。3)需求收入弹性系数测度的是某分支体育产业的产品需求量对收入水平的变化做出反应的敏感程度,表达的是体育产品“被需要”的程度。社会需求是推动产业发展的最大原动力,这样的产业作为主导产业能够从社会获得更大的发展动力,该指标对体育企业考虑产品未来的市场大小具有重要意义,可以引导体育企业衡量体育产品在社会经济发展和居民收入增长状况下的反应敏感度[6,24],有助于体育企业确定市场取向。4)区位熵常用来分析区域产业内部结构,可以通过对比有关部门或活动的区位熵,研究区域优势行业的变动及趋向,明确各部门和产业活动在区域经济发展中的功能差异以及重点和薄弱环节,从而判断和确定区域主导产业,为产业调整提供依据。体育主导产业评价指标选择区位熵,所反映的是体育产业要素的空间分布情况和分支体育产业的专业化程度,以及其在全部体育产业的地位和作用,具有极为重要的专业化意义和“比较”优势[5]。5)市场占有率则是指分支体育产业的产品占全部体育产品的比例,是判断分支体育产业市场竞争水平的重要因素,在市场大小不变的情况下,市场占有率越高的产业其产品销售量越大,可以用来描述体育主导产业的竞争程度[24]和市场垄断状况。

上述所选指标全部归口于主导产业理论分析框架之内,并对应表达体育主导产业的主要特征,既符合主导产业定义,又涵盖其核心内容,且符合产业统计标准及国家体育总局对体育产业之界定,符合有效性原则。另外,指标数据均来自于国家和长三角官方统计机构等正式统计渠道,统计口径基本一致,指标均用客观数据表达,数据收集和统计符合科学程序,最终结果可比较,分别满足区域性、客观性、可比性与可行性原则。

本研究最终选择的5项指标能够充分表达体育主导产业的主要特征,而其最终确立,则需在测算基础之上结合区域体育资源、产业基础与制度及居民体育消费倾向进行逻辑再分析及影响再判断。

3.1.3 公式表达

3.1.3.1 体育主导产业的公式表达

根据相关文献和研究[1,9]及主导产业影响因素,确立体育主导产业测算公式:

D=∂ijXij

(1)

∂ij=(∂1j∂2j∂3j)

(1-1)

,X=1-5

(1-2)

其中,D是指体育主导产业指数,∂ij是指体育主导产业模型权重矩阵,∂1j、∂2j、∂3j分别是指体育主导产业模型权重向量;Xij是指各分支体育产业主要评价指标的数量矩阵。

3.1.3.2 体育主导产业分项指标的公式表达

体育主导产业各评价指标测算公式:

技术要素相对密度=科技人员人数/全部就业人数

(2)

规模效应系数=大型企业平均利润率/全部企业平均利润率

(3)

需求收入弹性系数=产品需求增加率/人均国民收入增加率

(4)

(5)

其中,RCAij为i地区j产业区位熵;Xij为i地区j产业就业人数,Xil为i地区总就业人口,Xnj为国家j产业就业人数,Xnl为国家总就业人数。如果RCAij>1,则说明i地区j产业具有“显示”比较优势,主导产业应选择区位熵较大的产业[23]。

市场占有率=产品销售量/市场同类产品销售总量

(6)

3.2 长三角地区体育主导产业结构测算、模型构建与结果分析

3.2.1 体育主导产业结构测算过程

3.2.1.1 体育主导产业测算对象的确立

国家统计局与国家体育总局共同印发的《体育及相关产业分类(试行)》(简称《分类》)的特点是“大而全”,但实际工作中很难逐一对应,本文做出调整,即将体育产业划分为体育用品制造业(简称体育用品)、体育赛事观赏服务业(体育赛事)、体育健身休闲服务业(体育健身)、体育旅游休闲服务业(体育旅游)、体育彩票产业、体育中介产业和其他体育产业7大类,该称谓与《分类》略有区别,不影响研究结果(表1)。本文只对前5类进行测算。

表 1 本研究体育产业指标分类一览表[2]Table 1 Sports Industry Index Classification

注:括号内代表本文定义的分支体育产业名称。

3.2.1.2 2010—2013年度长三角地区体育主导产业测算与模型构建

1.2010年度体育主导产业测算与模型构建。2010年体育主导产业指标数据来源于国家体育总局《“十一五”体育产业研究报告》和上海市、浙江省及江苏省2010年统计年鉴及体育统计年鉴。首先,将2010年数据带入公式(2)、(3)、(4)、(5)、(6),计算出长三角各省(市)2010年各分支体育产业主导产业指数(表2)。然后依据该数值,利用变异系数法确定权重,即可列出2010年长三角各省(市)体育主导产业测算公式:

上海市: D1=(0.3733,0.078,0.0696,0.0696,0.1583)X1

(7)

浙江省: D2=(0.2067,0.0722,0.0635,0.1521,0.5055)X2

(8)

江苏省: D3=(0.4248,0.0946,0.0767,0.0497,0.3542)X3

(9)

然后,带表2数据入公式(7)、(8)、(9),得出2010年长三角各省(市)各分支体育产业主导产业指数及各类排序(表3),构建2010年体育主导产业模型。

2.2011-2013年度体育主导产业测算与模型构建。同理,带入2011年、2012年和2013年数据,测算出对应年份的体育主导产业指数和产业排序情况,测算过程同上(此处略),产业测算模型见表4。

表 3 本研究长三角地区各省(市)2010年体育主导产业测算模型一览表Table 3 The Calculation Model of the Leading Industry of the Sports Industry in the Yangtze River Delta Region in 2010

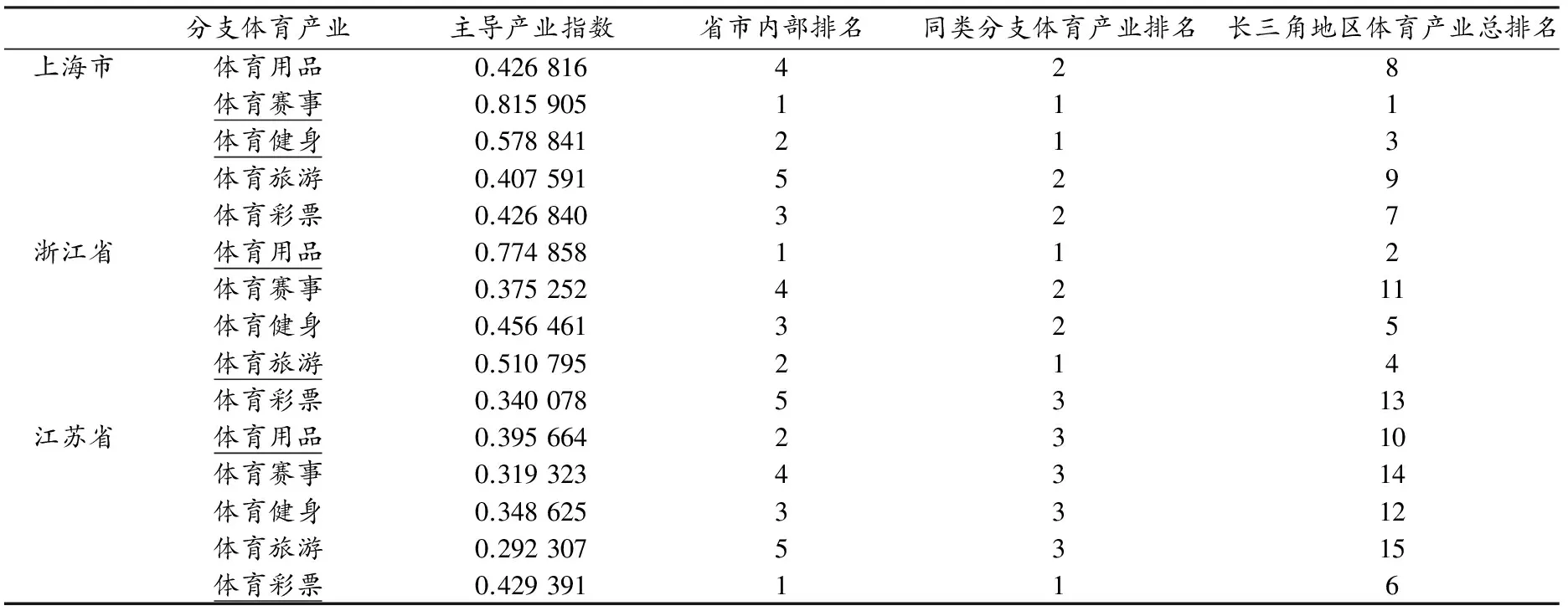

注:带下划线字体代表各省(市)体育主导产业排名前2名的产业类型。

表 4 本研究长三角地区各省(市)2011年、2012年和2013年体育主导产业测算模型一览表Table 4 The Measurement Model of Sports Leading Industry in the Yangtze River Delta Region in 2011,2012 and 2013

续表 4

3.2.1.3 2015年长三角地区体育主导产业估算与模型构建

2015年长三角地区体育主导产业估算和模型构建的方法与2010年一致,具体如下:其数据是依据国家体育总局《“十一五”体育产业研究报告》、《“十二五”体育产业发展规划》及上海市、浙江省、江苏省《“十二五”发展规划》和《体育产业“十二五”发展规划》估算得来。测算过程:首先将2015年预测数据带入公式(2)、(3)、(4)、(5)、(6),计算出长三角地区各省(市)2015年各分支体育产业主导产业指数(表5),用变异系数法确定权重,可列出2015年长三角地区各省(市)产业测算公式:

(10)

(11)

(12)

然后再将表5数据带入公式(10)、(11)、(12),可得出长三角地区各省(市)分支体育主导产业指数及排名(表6),构建2015年产业预测模型。

表 5 本研究长三角地区各省(市)2015年各分支体育产业主导产业评价指标数据预测一览表[3,4,16,17]Table 5 The Data List of the Leading Industry Evaluation Index of Each Branch of the Yangtze River Delta in 2015

表 6 本研究长三角地区各省(市)2015年体育主导产业预测模型一览表Table 6 The Calculation Model of the Leading Industry of the Sports Industry in the Yangtze River Delta Region in 2015

续表 6

注:黑色并带下划线字体代表各省(市)体育主导产业排名前2名的产业类型。

3.2.2 体育主导产业排序比较及产业分析

据2010年测算结果,上海市体育主导产业指数排序依次为“体育赛事”(0.815 9)、“体育健身”(0.578 8)、“体育彩票”(0.426 8)、“体育用品”(0.426 8)和“体育旅游”(0.407 6),显然上海市体育赛事产业居领先地位。据2010年与2015年结果比较,上海市体育赛事产业增长率高达54.61%(表7),排名与增长率均居首位,产业优势极为明显。结合区域背景分析,上海市七大国际体育赛事无论是赛事规模、影响力、吸收经济能量、贡献产业价值及带动其他产业关联发展,均表现突出,符合上海市城市发展战略要求。从发展趋势看,体育赛事在上海市体育产业中的龙头地位不可撼动,在政策引导和激励方面应继续关注,适当加速并逐步升级,发挥产业“引擎”作用,应充分发挥其极化和辐射效应。

浙江省2010年体育主导产业指数排序依次为“体育用品”(0.774 9)、“体育旅游”(0.510 8)、“体育健身”(0.456 5)、“体育赛事”(0.375 3)和“体育彩票业”(0.340 1)。整体看,浙江省体育产业差距明显,产业平衡性低,较之浙江省经济发展水平,存在产业短板(如体育彩票),也有优势产业(如体育用品制造)。从产业增长率变化分析,体育用品制造在保持产业指数第一前提下,仍然保持较高增长态势(增长率居第3位,表8)。结合区域经济背景分析,这与浙江省制造业大省地位非常吻合。浙江省体育旅游主导产业指数位居省内第二,说明浙江省体育旅游资源利用充分,政策适宜,实现了产业加速发展、产能大幅增值及产业品质的有序提升。但因旅游业数据与体育旅游数据很难分割而使该指数测算表现过于突出(2010年和2015年指数分别为0.456 5和0.932 1,排名均为第2位) ,需进一步验证。

江苏省2010年体育主导产业指数排序依次为“体育彩票”(0.429 4)、“体育用品”(0.395 7)、“体育健身”(0.348 6)、“体育赛事”(0.319 3)和“体育旅游”(0.292 3)。整体看,江苏省体育产业差距不明显,产业平衡性较好,优势产业如体育彩票业,无产业短板(表9)。从区域经济背景分析,江苏省经济总体均衡性较强恰好说明该测算结果的合理性。

从2011年、2012年和2013年情况看(表4),上海市和浙江省体育主导产业指数排名未发生变化,其原因主要是各分支体育产业的主导产业指数差距较大(以2010年度为基础进行比较),后续年份的发展均未引起决定性变化,可以判断尚处于量的积累过程。而江苏省体育产业差异度较小,2011—2013年的排名顺序有所变化:分居前两位的体育彩票和体育用品产业排序在2011年和2012年互换位置。体育赛事、体育健身和体育旅游产业的排名也时有起伏,但变化不大,差距细微。

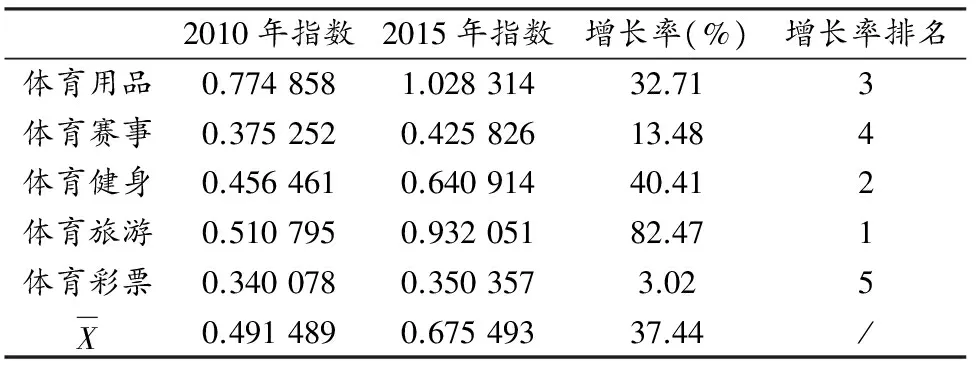

表 7 本研究上海市体育主导产业指数及增长率比较一览表Table 7 Comparative Table of Sports Leading Industry Index and Growth Rate in Shanghai

表 8 本研究浙江省体育产业主导产业指数及增长率比较一览表Table 8 Comparison of the Leading Industry Index and the Growth Rate of the Sports Industry in Zhejiang

表 9 本研究江苏省体育产业主导产业指数及增长率比较一览表Table 9 Comparison of the Leading Industry Index and the Growth Rate of the Sports Industry in Jiangsu

各省(市)体育主导产业指数排名与问卷调查结果基本一致(表10),另据刘克利的研究,主导产业应选择区位熵较大的产业,上述主导产业指数排序与区位熵排序高度一致(表2、表3、表4、表5),再次印证了测算结果及其排序的相对合理性。

表 10 本研究体育主导产业问卷调查意见一览表Table 10 Sports Leading Industry Questionnaire Survey

主导产业往往在一定时期保持稳定,从上述主导产业指数的相对稳定性亦可证明。浙江省和江苏省体育用品制造业仍位居产业前列之事实,亦印证了我国经济增长仍具粗放型特征。而上海市体育赛事和健身产业分居主导产业指数排序前两位也说明部分地区已进入投资型和消费型产业发展阶段。

需要说明的是,由于该测算结果是依据各省(市)内部比例数据估算,未考虑省(市)间比值关系,因此,省(市)内部排名更具产业比较意义,省(市)之间及长三角地区排名应结合产业总量予以判断,单纯排名不具实际意义。

3.2.3 体育主导产业类型变化分析及产业预测

据2010—2013年测算及2015年估算结果(表4、表5),上海市体育主导产业排序为体育赛事、体育健身、体育彩票、体育旅游和体育用品,前3位排序无变化,后两类的“体育旅游”和“体育用品”在2010年和2015年位置互换。体育赛事和体育健身产业牢牢占据前2位,但第3名体育彩票(0.554 7)与第4名体育旅游(0.537 1)的差距已很小,其主导产业指数增长率差距亦非常接近。体育旅游产业增长率(31.77%)已超过体育彩票(29.96%),说明该产业已加速增长。上海市体育用品制造业中、低端产业转移和高端品牌升级的措施已见效果,体育用品制造业主导产业指数略有上升,排名却下降一位,产业规模未明显扩大,说明该产业品质得到提升。上海市体育旅游主导产业指数上升一位,说明其开发利用赛事旅游资源措施得当,符合上海市城市定位和发展规划。

据测算和估算结果(表4、表5),2010—2013年及2015年浙江省体育主导产业排序未变,但增幅不同:体育用品制造保持较快增长,其2015年指数增长率(32.71%)居第3位,而主导产业指数仍高居第1位(1.028 3),这主要得益于浙江省制造业的传统优势,也表明未来一个时期浙江省体育用品制造仍将保持较高增速,产业极化效应继续增强,产业规模仍将扩大。体育旅游产业增长率最高(82.47%),表明该产业将会保持高速增长,这与浙江省旅游大省、强省和重点发展体育旅游产业的战略定位高度相关,也说明近5年来浙江省体育产业引导政策针对性强,居民体育旅游消费意识逐渐浓厚,消费能力渐强,产业敏感度较高,即将进入一个集中爆发和扩张期。体育彩票增长率最低,仅为3.02%,说明该产业增速缓慢,这与浙江省文化传统、社会风气及居民彩票消费习惯有关,但这并不代表浙江省体育彩票总量低,仅表示其产业辐射效应不强烈,产业间关联度低,未来仍具较大发展空间。

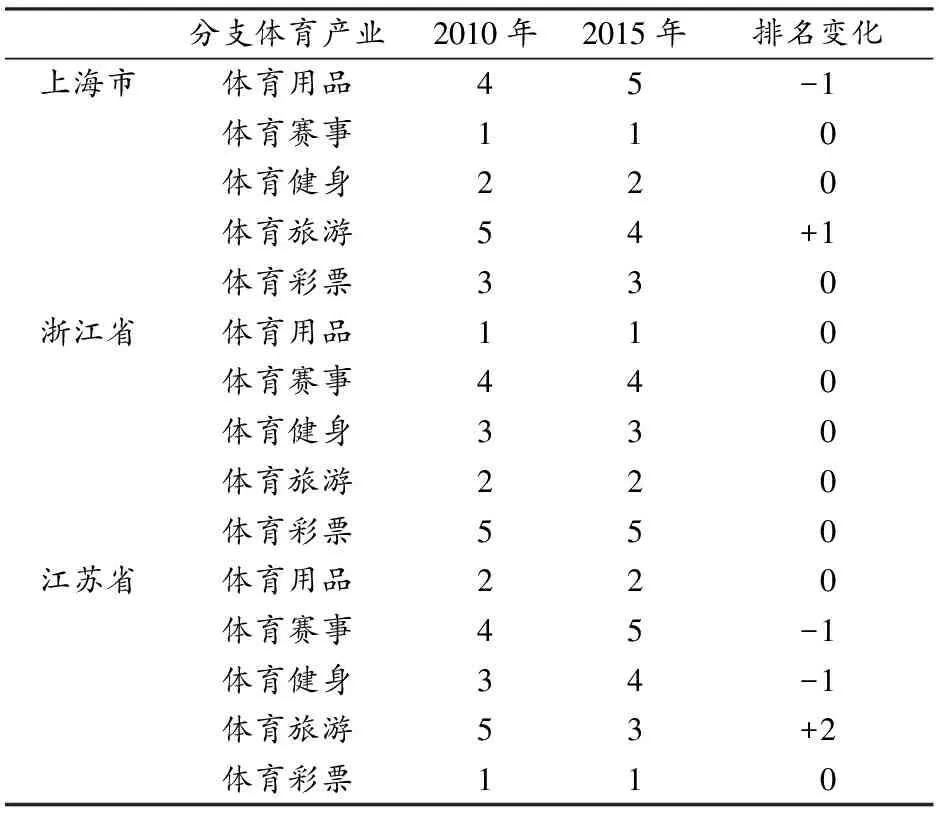

据测算结果(表3、表5、表11),2015年江苏省体育主导产业排序为体育彩票、体育用品、体育旅游、体育健身和体育赛事。较之2010年,其体育旅游主导产业指数排序提升2位,而体育健身和体育赛事产业分别下降1位,说明江苏省体育旅游得到长足发展,这与该省体育旅游资源禀赋丰厚及产业政策有关,也与周边省(市),上海市、浙江省、安徽省、山东省的产业交流相联系。江苏省体育旅游增幅达2位,将会继续呈适度增长态势。整体看,江苏省体育产业平衡性仍较强,产业差距不明显,且产业增速较快,从侧面也说明该省体育产业引导政策较为适宜。

表 11 本研究长三角地区2010年与2015年各分支体育产业主导产业指数排名变化一览表Table 11 Each Branch of the Sports Industry Leading Industry Index Ranking Change in Yangtze River Delta Region in 2010 and 2015

3.2.4 体育主导产业指数增长率变化分析与产业预测

体育主导产业指数高低及指数差异度可反映产业间均衡性:差异度大者,产业发展均衡性差,反之则均衡性较好。上海市、浙江省和江苏省2010年与2015年体育主导产业指数增长率变化情况如表12、13、14所示。可以看出,预计到2015年,上海市的体育赛事、浙江省的体育用品和体育旅游及江苏省的体育彩票和体育用品的主导产业指数增长率将远远高于本省(市)内部其他体育产业,亦高于该地区其他省(市)同类产业,具有进一步发展态势,同时表现出不同的产业均衡性。

表 12 本研究长三角地区各省(市)体育赛事观赏服务业主导产业指数比较一览表Table 12 Comparative Table of the Leading Industry Index of Sports Events in the Yangtze River Delta Provinces and Cities

表 13 本研究长三角地区各省(市)体育旅游休闲服务业主导产业指数比较一览表Table 13 Comparison Table of the Leading Industry Index of Sports Tourism and Leisure Service Industry in Yangtze River Delta

表 14 本研究长三角地区各省(市)体育彩票业主导产业指数比较一览表Table 14 Comparison Table of the Leading Industries of the Sports Lottery Industry in the Yangtze River Delta

4 结论与建议

4.1 结论

4.1.1 上海市体育主导产业:“体育赛事”一枝独秀,“体育健身”特色显著

上海市的体育赛事主导产业指数排名第一,具有极强的辐射与示范作用,其主导产业指数、产业增长率均远高于浙江省、江苏省同类产业,已然成为长三角地区体育赛事产业领导者。上海市的体育健身主导产业指数位居第2位,在上海市18个区(县)中形成了“一区一品”的显著特色,既满足了各区(县)内在需求,也兼顾高端、经济和便民等多重需求。体育赛事和体育健身作为上海市体育主导产业,前者与上海市国际大都市定位和城市包容能力关系密切,后者则与上海市经济基础好、社会文明程度高、市民健身意识及体育消费意识较强相联系。这两类产业对周边地区具有引领和示范的双重作用,从赛事观赏的观众流向(浙江省、江苏省流向上海市)及健身连锁经营的扩散方向(上海市向浙江省、江苏省扩散)均可看出这种影响。上海市主导产业指数差异度较大,产业间具有显著性差异。未来一个阶段,仍将表现为“体育赛事”的“独领风骚”,而“体育健身”则表现出“稳定、普及和勃发”的特征。

4.1.2 浙江省体育主导产业:“体育制造”与“体育旅游”两架马车,并驾齐驱

浙江省体育主导产业可概括为“两架马车,并驾齐驱”,这两架马车即指体育用品与体育旅游,前者基于浙江省制造业大省和强省的良好基础,后者则得益于浙江省旅游资源,特别是体育旅游资源禀赋较高的缘故。浙江省体育用品主导产业指数排名第1位,该产业秉承浙江省制造业优势,领衔长三角地区,在国内亦具领先性,近期仍具进一步增长趋势,为浙江省体育产业重中之重。从产业布局上观察,该产业在省内分布地区较多,既有各区域内的一定集聚,又呈现出不同产品在不同地区的高度聚集,产业专业化水平较高。而就体育旅游主导产业指数分析,浙江省远高于上海市和江苏省,2015年与2010年比较,其增长率高达80%,且与上海市、江苏省均具有良好的合作空间。该产业对体育用品、赛事、健身等体育本体产业及建筑、旅游、餐饮、交通、住宿、通讯及其他制造业等前、后向关联产业已产生连带作用,极化效应仍在加速,辐射效应逐渐显现并趋向强势。虽然该产业具有天然资源禀赋和优质旅游服务的双重优势,但对旅游业的依赖过强,产业形态尚未完全独立。浙江省体育主导产业指数差异度在长三角地区最大,产业均衡性最低,产业发展状态差异极其明显,优势体育产业与短板产业均较突出。未来一个时期,浙江省体育主导产业仍将呈现“体育制造”和“体育旅游”的“两分天下”。

4.1.3 江苏省体育主导产业:“体育彩票”引领全国,“体育制造”实力雄厚

江苏省体育主导产业为体育彩票和体育用品制造,前者与江苏省彩票事业发展基础好,彩票社会环境突出关联,后者则基于江苏省制造业基础较好的缘故。江苏省体育彩票产业领先全国,连续8年销售额全国第一,2010年主导产业指数分别是上海市和浙江省的1.005倍和1.263倍。江苏省体育彩票主导产业指数域内和省内排名均为第1位,产业布局均匀,但因其产业传导性、扩散性和关联性并不强烈,可暂定为江苏省体育主导产业。江苏省体育用品制造业主导产业指数居省内第2位,产业集聚较高,符合制造业特性,发展态势稳定,生产、销售额均稳居全国前茅。江苏省体育健身深入基层,服务群众,已取得实际效果。均衡性是江苏省体育产业最突出之特征,主导产业指数分布于2010年的[0.319 3~0.429 3]及2015年的[0.345 8~0.446 7]区间内,差距为长三角地区最小,未来一个阶段仍将均衡发展。

4.1.4 长三角地区体育主导产业极化效应仍需加强,产业质量亟需提升

从2010年和2015年体育主导产业测算结果看,长三角地区各省(市)体育主导产业前2位排序未发生较大变化(江苏省在2010-2013年期间略有变化),说明体育主导产业的发展具有一定稳定性,符合产业发展初期特征。虽不是主导产业,但上海市体育用品制造业已呈现出数量下降、质量提升,产业呈现“向技术密集型转化并向周边扩散”的特征。体育用品制造业在浙江省和江苏省体育主导产业均居前2名,规模发展势头较强,说明长三角地区体育用品制造产业仍处上升阶段,而体育服务业尚需深度发展和质量发展。当前,长三角地区体育产业整体仍处初级阶段,体育主导产业极化效应仍较强烈,辐射效应开始显现但不突出,产业质量仍然不高,主导产业形态仍需进一步确定,并需要市场和政府的双重推动。

4.2 建议

4.2.1 应结合资源禀赋、经济基础、消费传统及区域规划确立体育主导产业

体育主导产业的确立,并非单一因素所致,应依赖区域体育资源禀赋,并立足于区域现有经济和体育产业基础进行选取。另外,区域居民消费传统、能力和倾向决定着市场购买行为,引导主导产业的规模扩张,因此,应进行积极的市场培育和政策鼓励。区域整体规划,特别是体育产业发展规划,是区域体育主导产业确立和变化的政策依据,在确立区域体育主导产业时均应予考察。体育产业管理部门在确定本省(市)体育主导产业时应参考宏观社会经济背景予以定性参考,而定量分析则应根据主导产业测算结果进行综合判断。

4.2.2 确定区域体育主导产业,利用极化和辐射效应,推动关联产业发展

主导产业本身具有较强的极化和辐射效应,因此,应积极加以利用,以刺激市场要素积极作用,从而推动其他分支体育产业适度跟进。体育主导产业极化和辐射效应的强弱既关系到产业自身发展,也决定着该产业对其他关联产业的影响力。体育主导产业的确立,必然指挥政府和市场“两只手”同时作用,从“政策引导”和“市场机制”两方面推动主导产业的增量与加速,并从“产业前后关联”和“体育产业内外”两个维度施加影响。因此,应在极化和辐射作用的关键环节提供政策支撑。在长三角地区,应充分利用上海市体育赛事极强的产业极化与扩散效应,对其他体育产业及周边地区进行经济能量的吸收和辐射,实现产业整合。浙江省应在产业集聚基础上继续增强体育用品制造的技术升级,还应继续推动体育旅游的实体化和独立化。江苏省则应发挥体育彩票良好的市场带动和宣传作用,同时发挥其产业均衡性优势,推动关联产业发展。

4.2.3 加强政策引导,针对性提高体育主导产业发展速度,提升主导产业质量

鉴于主导产业的市场主导性和产业优势,主导产业确定后应在一定阶段继续加强政策引导,适度刺激产业增速,提升产业质量,扩大产业规模,并利用主导产业来带动其他体育产业及非体育产业发展。当前各省(市)体育产业引导资金工作纷纷启动,应做好前期审查和后期验收等环节,应将引导资金重点投向体育主导产业领域的创新性行业或企业中,如上海市的体育赛事与体育健身,浙江省的体育制造与体育旅游及江苏省的体育彩票与体育制造等分支产业,将引导资金用好,用出效果,真正促进体育企业搞好经营,盘活市场。引导期后,主导产业应可发挥主导优势,自身加速发展,引导政策即可减缓或终止。

4.2.4 长三角地区应调整体育主导产业发展战略,避免同质化发展和不良竞争

应加强垂直分工、水平分工和梯度分工力度,逐步消除不良竞争,在进一步加强联系的基础上,不断促进地缘经济关系向互补型转化,如浙江省和江苏省应避免发生与上海市争夺体育赛事龙头地位的行为,而应进行层次分工,选择次高和中低层次的体育赛事经营活动,贴近基层。而浙江省与江苏省要避免在体育用品制造和体育旅游休闲方面的同质化发展及恶性竞争。而在体育彩票、体育健身等无法转移必须就近消费的产业中则无需考虑,均可大力推进。

[1]顾六宝,李群英.主导产业的评价选择模型[J].统计与探索,2002,147(3):9-10.

[2]国家体育总局.国统字[2008]79号,体育及相关产业分类(试行)[S].

[3]国家体育总局.十二五体育产业发展规划[S].

[4]国家体育总局.十一五体育产业研究报告[R].北京:国家体育总局,2011,(1):1-10.

[5]胡建绩,张锦.基于产业发展的主导产业选择研究[J].产业经济研究,2009,(4):38-43.

[6]蒋昭侠.主导产业的确立及其实践方法[J].经济经纬,2004,(5):53-55.

[7]李长胜,贾志明.城市主导产业及其选择研究[J].青岛科技大学学报,2006,22(2):5-10.

[8]刘克利,彭水军,陈富华.主导产业的评价选择模型及其应用[J].系统工程.2003,21(3):62-68.

[9]卢正惠.区域开发中主导产业的选择基准[J].经济问题探索,2001,(1):108-109.

[10]闵健.我国体育主导产业的选择基准与选择取向[J].成都体育学院学报,2002,28(6):5-11.

[11]彭连清,林玲.试论我国体育主导产业的选择[J].浙江体育科学,2005,27(2):8-10.

[12]钱雪亚,严勤劳.主导产业选择的原则及评价体系[J].统计与探索,2002,145(1):17-18.

[13]孙祁祥.经济质态成长与制度文明发育——评刘伟等著“工业化进程中的产业结构研究[J].经济研究,1997,(11):59-63.

[14] 上海、浙江及江苏统计局.2010、2011年统计年鉴[S].

[15]上海、浙江及江苏体育局.2010、2011年体育统计年鉴[S].

[16]上海、浙江及江苏体育局.“十二五”体育产业发展规划[S].

[17]上海、浙江及江苏政府.“十二五”发展规划[S].

[18]谭广鑫,刘燕舞.试论政府组织对体育主导产业的选择[J].武汉体育学院学报,2007,41(1):15-18.

[19]王曙光,蔡宝家,黄景东,等.海峡西岸体育主导产业的选择[J].体育科学研究,2007,11(4):43-46.

[20]王曙光,蔡宝家,刘英杰,等.珠江三角洲体育主导产业的选择[J].哈尔滨体育学院学报,2007,25(6):29-32.

[21]王淑梅.东北地区主导产业新选择问题研究[J].改革与战略,2011,27(9):116-119.

[22]王岳平.关于新时期我国主导部门选择与排序分析[J].经济研究参考,1997,47:16-23.

[23]卫兴华,侯为民.中国经济增长方式的选择与转换途径[J].经济研究,2007,(7):15-22.

[24]周震虹,王坚强,高阳,等.区域产业评价与分类方法及应用[J].系统工程,2005,(4):110-113.

[25]周林,杨云龙,刘伟.用产业政策推进发展与改革—关于设计现阶段产业政策的研究报告[J].经济研究,1987,1(3):16-24.

Research on Structure Calculation,Model Construction and Development Forecast of Leading Sports Industry in the Yangtze River Delta Region

LI Ya-wei1,LI Jian-she2

Taking the Yangtze River Delta area as an example,this paper determined the leading sports industry evaluation index system and calculation formula,constructed the dominant industry model,calculated and comparatively analyzed the regional structure of sports industry,and drew the following conclusions:sports fitness has remarkable characteristics and sports events is thriving in Shanghai,Zhejiang sports manufacture and sports tourism keep pace,Jiangsu sports lottery is leading in China,and sports manufacture is strength,the Yangtze River Delta leading sports industry polarization effect still needs to be strengthened,industrial quality needs to be improved.Finally,the following suggestions are put forward:to establish the sports leading industry,to promote the development of related industries by the dominant industry polarization and radiation effects,and to enhance the quality of the leading industry,to avoid homogeneous development and bad competition.

YangtzeRiverDelta;theleadingsportsindustry;structurecalculation;modelconstruction;developmentprediction

2015-01-25;

2015-10-15

国家社会科学基金资助项目(10CTY012)。

李亚慰(1974-),男,湖北襄阳人,副教授,博士,主要研究方向为体育经济与管理,Tel:(0571)86845059,E-mail:liyawei07424@sina.com;李建设(1957-),男,山东邹城人,教授,主要研究方向为体育社会学和运动生物力学,Tel:(0571)86929158,E-mail:lijianshe@hzcnc.com。

1.中国计量学院 体育军事部,浙江 杭州 310018;2.浙江水利水电学院,浙江 杭州310018 1.China JiLiang University,Hangzhou 310018,China;2.ZheJiang University of Water Resources and Electric Power,Hangzhou 310018,China.

1002-9826(2015)06-0017-09

10.16470/j.csst.201506003

G80-05

A

猜你喜欢

当代体育(2021年26期)2021-09-10

成都体育学院学报(2021年1期)2021-07-16

冰雪运动(2020年5期)2020-03-29

天津体育学院学报(2018年5期)2018-03-11

天津体育学院学报(2017年2期)2017-11-01

商业经济研究(2016年23期)2017-01-10

经济师(2016年10期)2016-12-03

娃娃画报(2016年9期)2016-11-12

企业导报(2016年20期)2016-11-05

体育科技(2016年2期)2016-02-28