基于NARX网络的人民币汇率预测研究

2015-03-05 08:13侯铁珊

东北大学学报(社会科学版) 2015年1期

王 楠,侯铁珊

(大连理工大学 经济学院,辽宁 大连 116024)

一、问题的提出

在经济高度全球化的今天,汇率在国际经济中的地位越来越重要,已经成为了维系各国之间经济贸易往来的桥梁和纽带。汇率研究一直是经济研究的重中之重,因为汇率不仅仅是两个国家货币之间折算的比率,也是国家为了达到政治目的而最常使用的金融手段,透过汇率也可以看到一个国家的政治和经济变动情况,汇率的稳定代表了一个国家经济体制和社会的稳定、国际收支状态的稳定,也代表国内一系列的生产生活的状态稳定,所以汇率的研究一直是各国经济学家的一个重要课题[1-2]。

任兆璋和宁忠忠[3]的研究中提到了无本金交割远期外汇(non-deliverable forwards,简称NDF),通过定量分析认为NDF可以反映国际上对人民币汇率变化的预期,使得汇率风险可以量化。除了任兆璋和宁忠忠之外,近年来,国内研究者也对于NDF与汇率之间联动关系进行了很多量化研究和探讨。例如,黄学军和吴冲锋[4]通过对比汇改前后人民币NDF和即期市场人民币汇率相关性,得到结论:汇改后国内外外汇市场不再相互独立。欧阳政和林鹏辉[5],以及陶亮[6]采用格兰杰因果检验及GARCH类模型,发现NDF市场在两市场间占价格发现的主导作用。NDF期限越短,其与即期市场互动关系越强。王芳[7]、王君舰[8]也通过运用格兰杰因果检验方法检验即期汇率与NDF汇率之间的引导关系。黄勇、文兰娇、陶建平[9]将境内人民币即期、远期,以及境外NDF市场进行比对研究。

很多研究者关注了NDF与人民币汇率之间的联动关系,而并未将NDF加入量化的模型中。为了提高预测的精确度,本文建立的模型将关注汇率理论的定性研究,以及汇率的历史走势的定量研究,还要注重政策出台时对汇率的影响。

二、模型构建

以往的方法无法完全揭示汇率变化的内在规律,很难绝对准确地预测汇率的走势,汇率自身的复杂性成为了研究的中心,这时亟需一种既可以兼顾汇率理论及影响汇率各种外部因素,又能将历史走势综合考虑在内的方法,近年来非线性工具的广泛应用进一步推动了汇率的研究,人工神经网络就成功地应用于汇率预测之中。

人工神经网络作为一种非线性建模的工具可谓应用广泛,按照网络结构中有无反馈回路,它又可以分为静态神经网络和动态神经网络两种。具有外部输入的非线性回归神经网络(nonlinear auto regressive models with exogenous inputs,简称NARX)是动态神经网络的一种,它不接受来自于隐层的反馈,仅适用于输出层作为反馈值的来源,尽管如此,NARX网络与其他递归人工神经网络所具有的计算能力相同,完全没有造成计算能力的下降,因此NARX网络近些年具有广泛的应用。

当没有外部输入X时,NARX神经网络就与普通的非线性自回归神经网络无异,完全变成了NAR神经网络,研究者习惯将它们简称为NAR网络和NARX网络。NARX网络是离线时间非线性系统中重要的一种,它可表示为:

我们发现非线性模型不但有着良好的模拟性能,而且在预测性能方面也具有十分优秀的表现,可以很好地对未来走势作出准确的判断,可以说是一种非常好的预测手段。同时我们发现,以NARX为代表的动态神经网络在非线性问题的时间序列预测方面有着优秀的记忆功能,对于中长期时效的非线性问题具有良好的预报、预测性能。NARX网络的最大特点在于它的输入包含了网络输出的反馈,从而能更生动地反映汇率时间序列的动态特性,更好地应用在多步预测中。当我们选择NARX网络和NDF作为它的外部输入时,不但考虑到汇率时间序列线性特征,NARX网络更大程度上关注了汇率的非线性特征,已经有研究者将NARX网络应用于非线性系统建模工作中,而且,NARX网络的收敛快,归一性好,因此NARX网络得以广泛应用,我们也选择NARX网络作为我们研究的根本平台。

三、实证研究

本文在上部分的基础上建立了人民币汇率预测的人工神经网络模型,利用神经网络工具的预测能力,通过实证研究以寻求人民币汇率风险管理的一种新途径。

1.NAR网络模型预测及推广

顾名思义,NARX网络中需要有一个外部输入X,显而易见,外部输入x(t)与时间序列y(t)的关系越大,得到的预测值越准确。当x(t)为一个恒定的值(如零)时,此时的NARX网络可以视做没有外部输入的非线性自回归网络,即NAR网络。

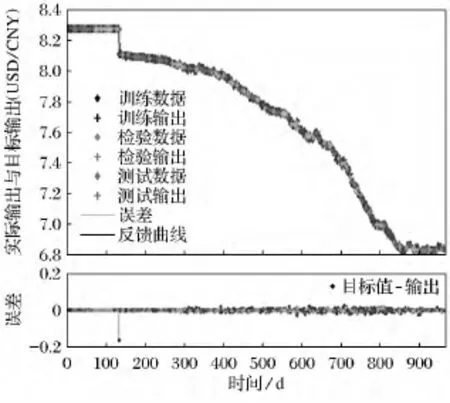

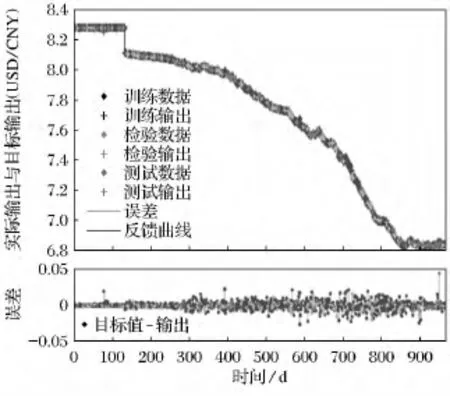

由于汇率变化是一个复杂的非线性动力系统,如何选取x(t)是一个很困难的问题,我们先将x(t)恒置为零,使用2005年1月1日到2008年12月31日的人民币兑美元汇率值,共计982个汇率数据,随机选取使用其中786个(80%)进行训练,147个(15%)验证网络的归一化程度,防止网络过训练。使用其中49个(5%)对生成的网络进行测试,建立一个NAR网络。设定网络的隐层神经元数为10,时延参数为4,使用BP算法对网络进行训练,得到的网络响应图如图1所示。

图1 NAR网络响应图

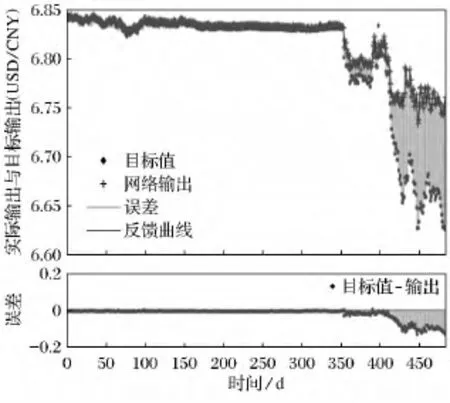

由图1可见,网络迅速收敛,并且在整个曲线上都有良好的表现。图1中唯一的一次剧烈误差,是在2005年第一次汇改前后的剧烈汇率变化。2005年7月21日,中国人民银行正式出台完善人民币汇率形成机制的改革方案,发布公告进行汇率改革,其核心内容有三点:第一,人民币汇率由单一盯住美元,改为参考一篮子货币进行调节,同时根据市场供求关系进行浮动;第二,人民币初始汇率水平作了2%的升值调整;第三,汇率由相对固定变为有管理的浮动,设置合理的浮动区间。从1994年以来,我国人民币汇率一直单一地盯住美元,这已经成为我国经济改革的一个拦路虎,不但阻止了中国经济的发展脚步,也让中国经济不能均衡发展,在重重压力下,我国汇率制度终于冲破了阻碍发展的瓶颈,7月21日晚7时,中国人民银行宣布1美元兑8.27元人民币调整为1美元兑8.11元人民币,这历史性的一刻标志着我国汇率制度改革的大门终被推开。市场环境发生剧烈变化时,训练网络产生了第一次巨大误差,这也体现了人工神经网络在预测时过于关注历史数据的缺点。训练结束后,采用2009—2010年6月底的汇率数据对网络的推广性进行测试,得到结果如图2所示。

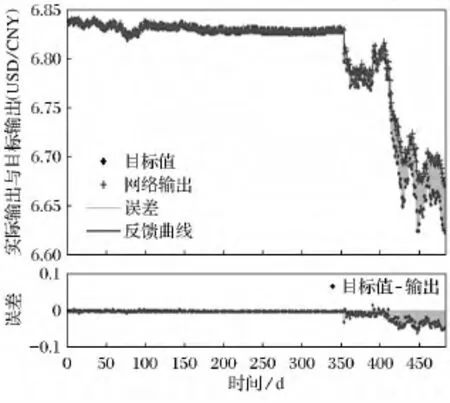

图2 NAR网络性能推广图

由图2可见,在所有的近500个数据点中,在政策没有发生剧烈变化的早期,网络表现出了非常好的性能,拟合曲线基本误差为零。但是在末尾出现了比较大的误差波动。2010年6月19日,中国人民银行新闻发言人以答记者问的形式发布消息,决定“进一步推进人民币汇率形成机制,增强人民币汇率弹性”,业界称之为二次汇改,至此人民币汇率进入全新的发展阶段。虽然与第一次汇改一样,二次汇改也是在巨大的外部因素推动下产生的,主要是来自美国方面的压力,但与第一次汇改不同,经历了几年的“试水”,又经历了2008年的世界金融危机的洗礼,伴随着中国经济的巨大发展,内部经济金融环境的变化,国际经济环境也产生了很大变化,所以内因才是第二次汇改的主要推动力。在网络测试中末段出现了巨大误差,从时间上看,正是二次汇改提出的开始,由于巨大的误差,导致2010年7月份开始,历史网络不能够直接使用,必须重新进行训练。

2.NDF作为外部输入的NARX预测模型

众所周知,金融市场是一个受政策、消息影响剧烈的市场。人工神经网络无法将这些数据量化地放入网络中,那么,有没有一个变量,能够代表政策的变化呢?通过本文的文献综述我们发现,近年来离岸人民币无本金交割远期(NDF)市场已经吸引了人们越来越多的注意力,对汇率预测提供了一定的参考依据。由于利率差的存在,NDF并不简单等同于海外市场对远期汇率的预期。人民币远期汇率表示为:

其中,F为人民币远期汇率,NDF为人民币远期NDF,r为美元利率,rf为人民币利率,期限为T-t。

目前存在的主流共识机制大多为PoW的改进(PoX系列)、PoS的改进、传统共识算法的改进或者PoW与PoS的结合。虽然共识机制经过多年改进,仍然有着部分缺陷,面临着严重威胁。本文针对PoW、PoS、DPoS三大共识机制对其基本方案、效率以及面临攻击和问题进行探究。

笔者发现,NDF并不擅长预测汇率的政策变化,对于政策重要性的高估和当政策没有变化时,对于历史趋势的过于关注,决定了NDF不能直接用来作为预测的工具,必须与其他工具结合使用。由于NDF与人民币汇率之间有着不可分割的联系,将NDF应用到汇率预测中是一种前所未有的研究方法。

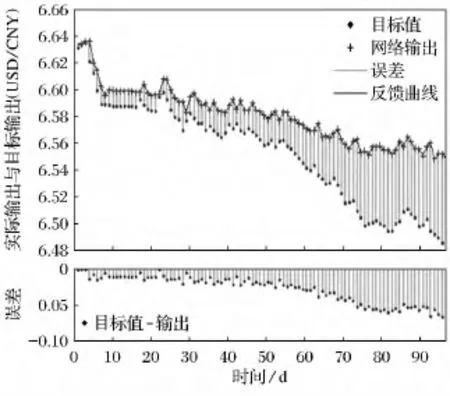

在之前的NAR网络中,由于无法将政策变化引入NAR网络,我们将x(t)恒置为零。利用NDF对于政策的敏感,我们将NDF作为外部变量,建立NARX网络。这里我们选取1月期NDF作为x(t),使用2005年1月1日到2008年12月31日的人民币对美元汇率值,共计982个汇率数据作为y(t),选取相应的NDF作为x(t),随机选取使用其中786个(80%)进行训练,147个(15%)验证网络的归一化程度,防止网络过训练。使用其中49个(5%)对生成的网络进行测试,建立一个NAR网络。设定网络的隐层神经元数为10,时延参数为4,使用BP算法对网络进行训练[10]。训练结果如图3所示。

图3 NARX网络响应图

通过对比图1我们发现,在2005年第一次汇改时,很明显在引入了NDF以后的NARX网络中,网络基本上没有出现较大误差,但相比之前NAR网络的训练过程,此次误差波动范围较大,并且随着时间推移,误差出现的几率增大。

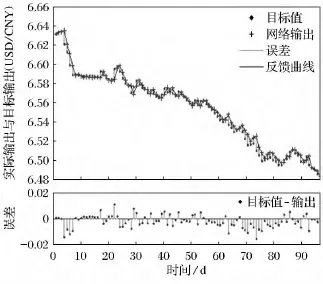

仍然使用2009—2010年6月底的汇率数据进行检验,检验结果如图4所示。

图4 NARX网络性能推广图

与之前的NAR网络相比,网络的整体性能比较平均,同样,在二次汇改开始时,网络开始出现误差,但在初期的误差较NAR网络小,网络运行仍然基本稳定。在2010年的最后一个季度,网络预测结果开始出现明显的误差,基本上丧失了预测指导意义。此时的误差甚至于要大于不引入NDF的NAR网络,那么NDF是否对提高网络性能毫无帮助呢?

笔者认为,在政策发生小幅度变化时,如一次汇改,引入了NDF的NARX网络能够对政策变化作出适当的反应,但当政策发生大幅度变化时,如二次汇改,即使引入了NDF,历史网络也变得不再适用,必须重新训练。

3.NARX网络的重新训练

下面对不引入NDF的NAR网络和引入NDF的NARX网络,分别将汇改后的数据加入训练样本中,进行重新训练。网络结构不变,训练样本扩大为2005年1月1日—2010年12月31日数据,推广测试样本改为2011年1月1日—2011年5月31日数据(实际网络参数为:10个隐层,延迟2,90%样本训练,5%样本检验,5%样本测试)。

无NDF作为外部输入的NAR网络的训练结果如图5所示。

加入了NDF作为外部输入X的NARX网络的训练性能如图6所示。

笔者发现,第一次数据实验的网络性能推广图2和第二次数据实验的网络性能推广图4中的误差范围分别为0.2和0.1,在选择包括两次汇改的实验数据后,即使是未加入NDF的NAR网络的推广误差,绝大部分都在0.05的范围之内,网络性能得到了极大的提高。同样,图6加入NDF的网络推广误差仅仅在0.02的范围之内,甚至绝大实验数据与汇率真实值几乎相同,误差小于0.005。从中可以得出结论:NARX可以很好地对汇率数值进行拟合,但数据选择会对预测精度造成很大影响,在选择历史数据进行网络训练时,选择更大范围包含影响汇率变化事件的历史数值会很大程度上影响网络的推广性能,而且,可以非常直观地看到,引入NDF的NARX网络,在推广性能上远远优于未引入NDF的NAR网络。

图5 含汇改的NAR网络性能推广图

图6 含汇改的NARX网络性能推广图

在高度经济全球化的环境下,人民币在国际金融舞台上扮演着越来越重要的角色。在经过了两次汇改之后,中国人民银行逐步减小对市场的干预力度,人民币汇率的灵活性大幅提高,从几乎单一不波动到如今的在市场的影响下波动,并且已经显现出了很高的双向波动趋势。与以往汇率表现不同,此时的汇率波动有可能带来的金融风险更需要政府、企业、金融机构,甚至个人积极应对,所以汇率预测显得尤为重要。

通过以上的数据建模和模型检验,笔者发现由于NDF与人民币汇率之间有着不可分割的联系,所以将NDF应用到汇率预测中是一种前所未有的新方法,通过实验证实了NDF在预测中的有效性,并且建立了以NDF作为外部输入X的NARX网络进行预测,效果理想。

四、结 论

通过预测模型的选取、建立和实证研究,本文可以得出以下结论。

第一,人工神经网络适用于汇率预测。人工神经网络是一个新型的交叉学科,涉及到许多方面,将人工神经网络用做动态时间序列分析工具,取得了很好的效果。

第二,NDF在汇率预测中是有效的。由于利率差的存在,NDF并不简单等于海外市场对远期汇率的预期,NDF本身不能单独用做汇率的预测的工具,但可以与其他工具相结合参与其中。人工神经网络的工作方式决定了其可以直接将多种模型的输入全部输入到一个网络中,也可以将多种模型的输出作为神经网络的输入,以网络输出作为最终组合预测结果。所以在使用人工神经网络预测汇率时,NDF可作为组合预测的输入有效地参与其中。

第三,本文基于NARX网络的人民币汇率预测模型在预测中取得了很好的效果。非线性自回归神经网络是人工神经网络的一种,其外部变量的选取会在很大程度上影响预测的准确度。金融市场区别于其他市场的最大特点是:它时刻可能受到政策和消息的变化而产生剧烈的变化,但是人工神经网络中如何体现消息和政策所带来的影响,本文采用一个变量NDF来表示。政策出台时市场如何反应可参照NDF走势,所以本文将NDF作为NARX网络的外部输入,以此来改善NARX网络在面对突发政策和消息时的预测性能,但在政策发生重大变化后,还是需要重新训练,训练数据的选择对于预测的精度有着极大的影响。

第四,在无政策出台时,使用NDF作为外部输入和不使用NDF的预测结果基本一致,NDF值与汇率变动值存在较明显的相关性。在出台政策的较短时间内,有NDF网络的性能优于无NDF网络。从长时间来看,引入NDF的NARX网络的误差小于无NDF的NAR网络。引入NDF的NARX网络用于汇率预测是有效的可行方案。

NDF在国际货币市场上已经体现出了对于货币汇率变化的一定的预测性,但NDF的变化与汇率波动并不是线性关系的,如何有效利用NDF精确预测汇率变化情况,成为了一个具有挑战性的课题。本文选取NDF作为非线性自回归人工神经网络的外部输入,选取人民币汇改前后数据对人民币汇率进行了预测,取得了良好的效果。与此同时我们发现,自回归人工神经网络与NDF相结合的这种适用于充分市场化的汇率预测方法也逐渐实用化,这标志着经过两次汇率改革,人民币汇率市场化进程正在逐渐深入。

[1] 刘玮.人民币实际汇率非线性动态模型研究[D].天津:天津财经大学经济学院,2008.

[2] 王楠,侯铁珊.NDF与人民币汇率预测研究[J].沈阳工程学院学报:社会科学版,2013(4):189-192.

[3] 任兆璋,宁忠忠.人民币汇率预期与人民币NDF汇率的实证研究[J].学术研究,2005(12):34-39.

[4] 黄学军,吴冲锋.离岸人民币非交割远期与境内即期汇率价格的互动:改革前后[J].金融研究,2006(11):83-89.

[5] 欧阳政,林鹏辉.人民币NDF与即期市场间信息传递及互动关系研究[J].金融财税,2011(4):81-84.

[6] 陶亮.人民币汇率的MS-GARCH模型分析[D].武汉:华中科技大学经济学院,2006.

[7] 王芳.人民币即期汇率与境外人民币NDF关系的实证研究[J].东方企业文化公司与产业,2011(18):76-77.

[8] 王君舰.基于蚁群算法的GARCH模型的人民币-美元汇率预测研究[D].哈尔滨:哈尔滨工业大学管理学院,2009.

[9] 黄勇,文兰娇,陶建平.境内人民币远期与NDF汇率关系[J].广东金融学院学报,2011(5):58-65.

[10] 侯铁珊,王楠.不同期NDF数据与人民币汇率波动相关性研究[J].财经问题研究,2013(6):48-51.

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02

空间科学学报(2020年4期)2020-04-22

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

电子制作(2019年10期)2019-06-17

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

测控技术(2018年9期)2018-11-25