浅析工程项目进度计算模型以及在项目成本分析中的运用

2015-03-05 00:44中国冶金科工股份有限公司江樱

财经界(学术版) 2015年3期

中国冶金科工股份有限公司 江樱

建设工程项目通常具有一次性、大额性且建设周期较长的特点。由于工期长、投资大、工序多、施工条件复杂等因素制约,如何对工程项目的进度进行准确计量成为一项庞大而复杂的工程。

现代工程项目的总体进度的计算一般以工程计量方法为主,影响施工进度计量的因素很多,如未能考虑各种影响因素,在实施中就会出现某个或某些控制目标被突破的情况,都会影响工程项目进度计算的精度和准确性。本文试图以某工程项目为例,从财务的角度对工程项目进度进行计量,并通过工程进度与实际成本进行对照分析,实现对项目进度实施控制的目标。

一、工程项目进度的计算

(一)工程项目施工进度计算模型

∑(子项施工进度×子项在概算中工程费用)×100%

各子项目工程费用总额

模型说明:

(1)各个子项开工之前的地质勘探、三通一平、设计图纸、技术交底等工作,以及构成公司管理费用和财务费用开支的各项活动,都不构成计算“项目施工进度”的参数。

(2)该模型的以项目《基本设计》的总概算为依据,根据《总概算书》计算出的各个设计子项的工程费用(只包含工程造价中建筑工程、设备和安装工程三部分)总额。

(二)各施工子项工程进度

各施工子项工程进度数据,由工程部提供,主要的计算方法是根据子项目完成的工程量计算出各子项目的工程进度。该工程项目主要包括:回风斜井累计形象进度100%;提升斜井累计形象进度为80.00%;400中段累计形象进度为100%;400-480才准斜坡道、420中段采准工程、440采准工程形象进度50%;300中段累计形象进度为100%;自备电厂累计形象进度完工100%;生活营地累计形象进度完工100%;高位水池累计形象进度完工100%;取水设施累计形象进度完工100%;永久提升设施形象进度完工100%;炸药库及起爆器材库形象进度100%;采选备品备件库形象100%;净化站形象进度90%;采选办公楼及食堂形象进度100%;采选化验室形象进度90%;采选综合维修站形象进度100%;主厂房形象进度75%;精矿浓缩及过滤厂房形象进度70%;基建探矿工程形象进度35%;综合管网形象进度30%;电力综合管网形象进度60%;采选工业场地挖填方形象进度100%;厂区道路形象进度30%;尾矿坝形象进度20%;中细碎及粉矿仓形象进度50%;药剂制备厂房40%;皮带廊及转运站形象进度30%;地表粗碎站及矿仓10%;地表天井工程形象进度10%;平硐工程形象进度45%;混合竖井形象进度5%。

(三)项目施工进度计算结果

根据以上模型,计算结果如下:

=4776.28/10921.66×100%

=43.73%

二、工程成本分析的目的及思路

(一)工程项目成本分析的目的

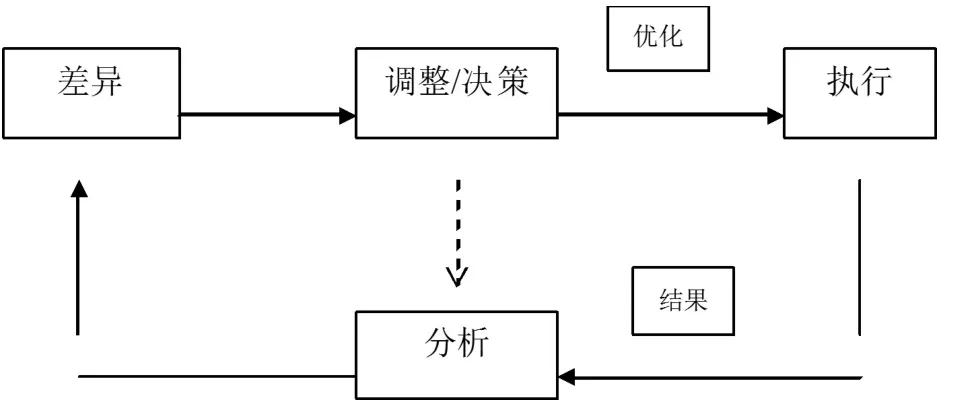

公司在建设期的主要功能是完成工程项目的投资建设任务,成本分析的目的就是要客观、公正、准确地找出工程项目每个不同建设阶段所发生的实际工程造价和对应的设计院概算工程造价之间的差异,并且及时将此差异进行全面分析后,作为其对下一步公司重大决策的重要依据。

通过实际发生成本与对应的设计院概算值的比较,找出偏差及其原因,采取措施调整纠正,从而实现对项目进度和成本的控制。进度控制是反复循环的过程,通过不断的分析和纠正,使项目成本费用降低,公司管理进入如下良性循环。

(二)工程项目成本分析的思路

为了达到以上成本分析的目的,全面贯彻公司管理层关于对成本控制的指导思想,成本分析的首要任务就是通过专业的财务分析手段从宏观层面上客观、准确、全面地找出不同成本分析期间实际工程造价成本和设计院对应的概算工程造价成本之间的差异及其差异的基本构成;然后再从微观层面上对主要施工子项的实际成本、预算成本、概算成本进行对比分析。通过分析,以数据为基础,充分披露出公司所面临的重大投资决策问题,以及施工与管理过程存在的问题,最后得出基本成本分析参数和管理建议。

三、工程项目成本分析实例

本文以某工程项目为例,对此项目的工程进度,成本费用进行分析,具体数据如下:

(一)项目宏观成本分析

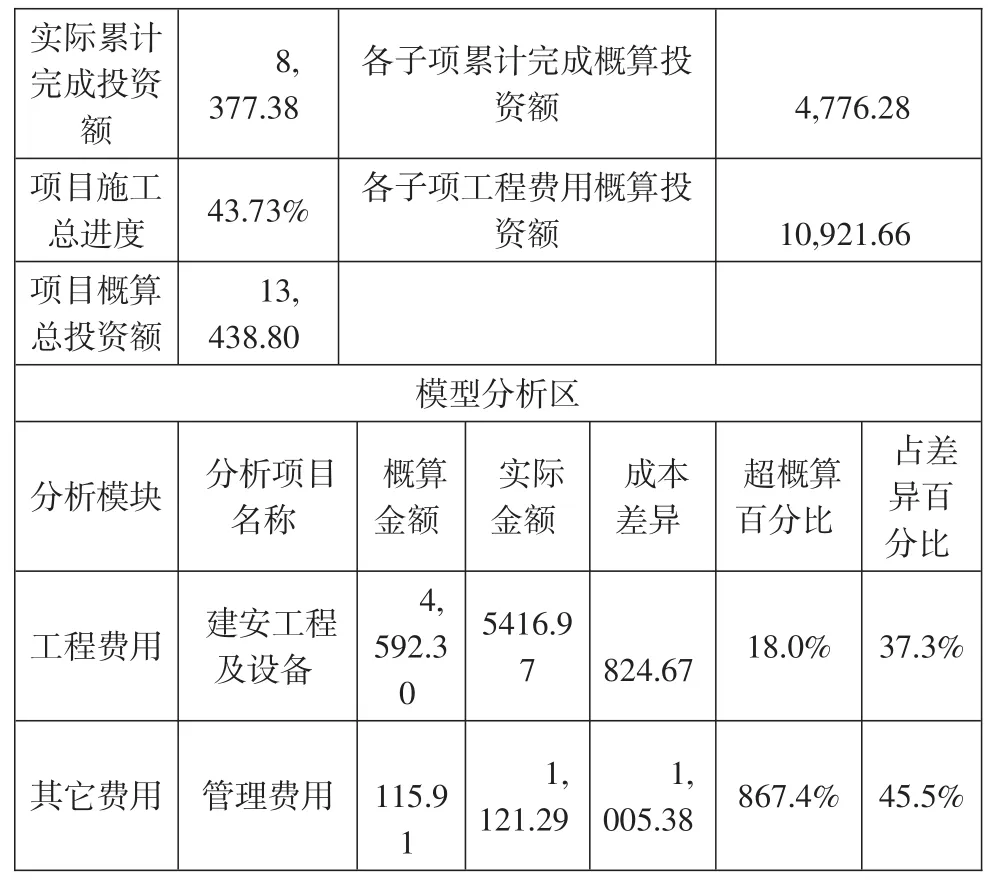

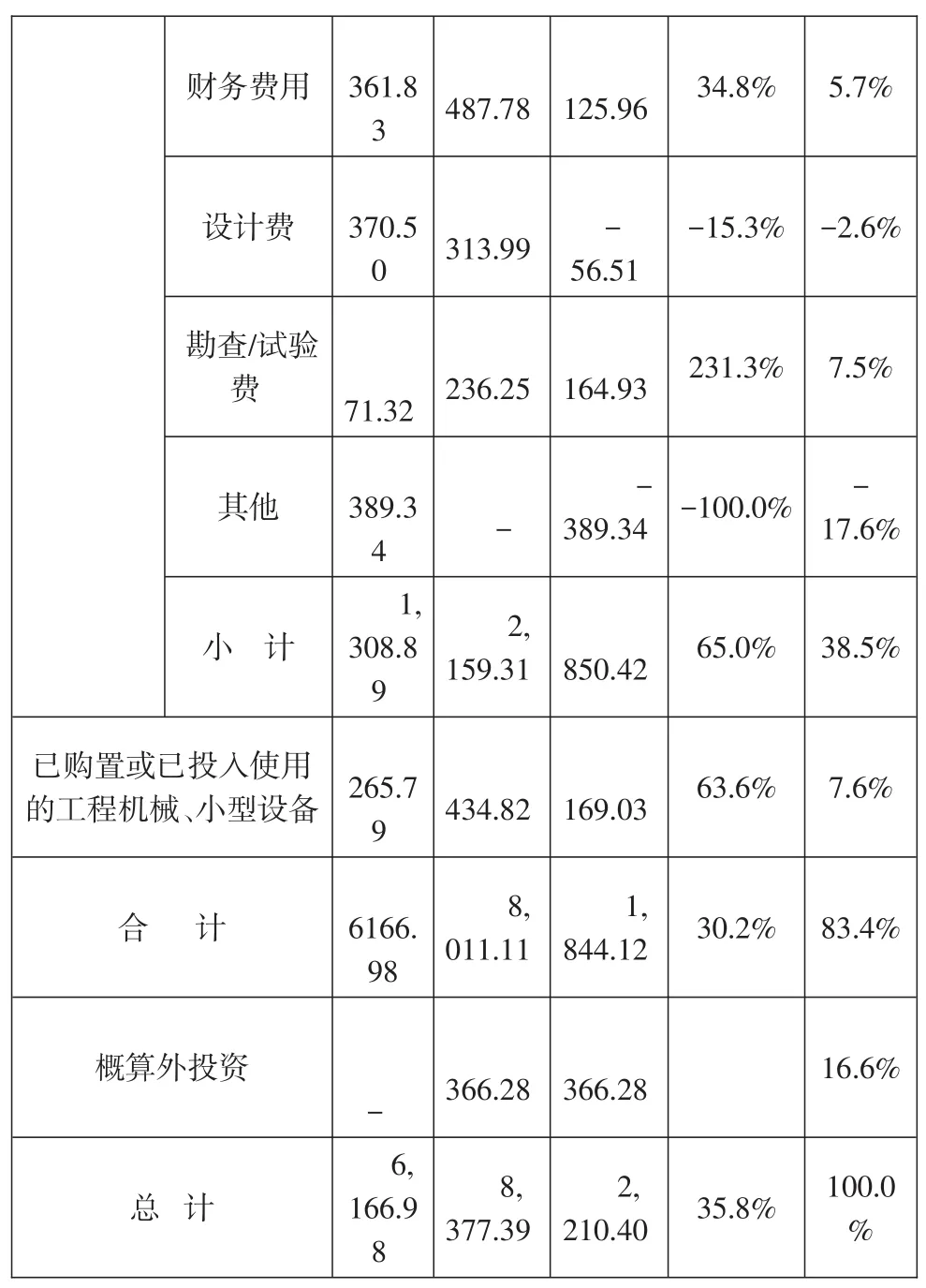

4,776.288,377.3810,921.66各子项累计完成概算投资额各子项工程费用概算投资额实际累计完成投资额项目施工总进度项目概算总投资额43.73%13,438.80模型分析区分析模块分析项目名称实际金额成本差异超概算百分比占差异百分比工程费用建安工程及设备概算金额4,592.30 5416.97 824.6718.0%37.3%其它费用管理费用115.91 1,121.291,005.38867.4%45.5%

100.0%财务费用361.83 487.78125.9634.8%370.50 313.99设计费--15.3%-2.6%勘查/试验费231.3%236.257.5%71.32164.93389.34 1,308.89--17.6%-其他65.0%38.5%389.34小 计2,159.31169.03850.4263.6%7.6%已购置或已投入使用的工程机械、小型设备434.828,011.1183.4%-100.0%1,844.12265.79概算外投资6166.9816.6%366.28366.28总 计6,166.98 30.2%56.51-合 计8,377.392,210.4035.8%5.7%

通过以上模型对项目各项累计成本数据的加工处理,可以得出如下宏观成本分析数据:

本项目累计完成投资额8377万美元,占概算建设总投资额7,466万美元的62%。

A、项目截至目前,项目总施工进度为43.73%;

B、对应43.73%的项目总进度的概算投资总额为6166万美元,实际总投资额为8377万美元,实际总投资超出概算投资2210万美元,实际超概算为35.8%;

C、各施工子项和已完工子项的工程费用(包括建筑工程、安装工程、在安装设备)概算成本为4592万美元,实际成本为5416万美元,实际成本超出概算成本824万美元,实际超概算18%;

D、各施工子项和已完工子项的其它工程费用概算成本为1308万美元,实际成本为2159万美元,实际成本超出概算成本850万美元,实际超概算65%;

E、已购置或已投入使用的工程机械和小设备概算成本为265万美元,实际成本为434万美元,实际成本超出概算成本169万美元,实际超概算63.6%;

F、在2210万美元的投资成本差异中,“概算外项目投资”占16.6%;“概算内项目投资占83.4%”,其中,“其他费用”占38.5%;“工程费用”占37.3%;“已购置并已投入使用的工程机械设备”占7.6%。

(二)微观成本分析

微观成本分析主要是在宏观成本分析的基础上,将主要宏观成本分析数据分层逐步落实到具体子项上,并且对其主要施工子项的各项成本指标与对应的预算成本指标进行对比分析,从而最终找出导致投资成本差异的根本原因,发现并披露施工、管理中存在的问题。

1、工程直接成本差异

工程直接成本是指直接构成工程实体的工程投资成本,在形式上体现如工程结算成本、材料(或材料价差)成本等;在“在建工程”的成本类别上表现为建筑工程成本、安装工程成本和在安装设备;在宏观成本分析模型中由“在建工程—工程费用”和“已购置或已投入使用的工程机械、设备”两项构成。

将工程直接成本差异分解到各个工程项目子项,如自备电厂、回风斜井、提升设施及矿仓等,找出具体超支的工程子项,再针对具体超支的子项进行工程管理和成本控制。

2、工程间接成本差异

工程间接成本是指间接构成工程投资的成本,在形式上体现如管理费摊销、财务费摊销、设计费摊销、工程前期勘探费摊销等;通过上述项目的实际工程间接成本和概算工程间接成本之间的差异分析,寻找出成本费用超支的具体项目及超支比例,对超支项目有针对性的进行研究分析,从而达到成本控制、提高项目管理水平的目的。

四、成本分析结论

(1)对应43.73%的项目总进度的概算投资总额为6166万美元,实际总投资额为8377万美元,实际总投资超出概算投资2210万美元,实际超概算为35.8%;该项目应在保证工程质量的前提下,加快施工进度,早投产早收益,尽量减轻公司的资金压力。

(2)项目在投资建设过程中,概算外投资比率偏高,应严格控制概算外投资。

(3)从以上数据可以看出,该项目管理费用、勘察试验费与财务费用均超支较为明显,是公司成本控制的重点。公司应加强期间费用的管理,严控费用支出,提升管理效益。

上述成本分析、控制过程是反复循环的过程,通过实际成本与工程概算值比较,不断的分析和纠正,使项目成本费用降低,项目获得效益最大化。

猜你喜欢

建材发展导向(2021年24期)2021-02-12

石油化工建设(2019年4期)2019-10-10

中国外汇(2019年21期)2019-05-21

电脑爱好者(2017年21期)2017-12-04

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

戏剧之家(2015年16期)2015-02-28

中国工程咨询(2013年5期)2013-02-13

中国工程咨询(2011年6期)2011-02-16