“央妈”喊你上保险

2015-02-27 21:45:29昝立永

英才 2015年2期

昝立永

2014年底,千呼万唤中,《存款保险条例(征求意见稿)》终于诞生,这一条例无疑将对未来中国金融特别是银行业产生深远影响。

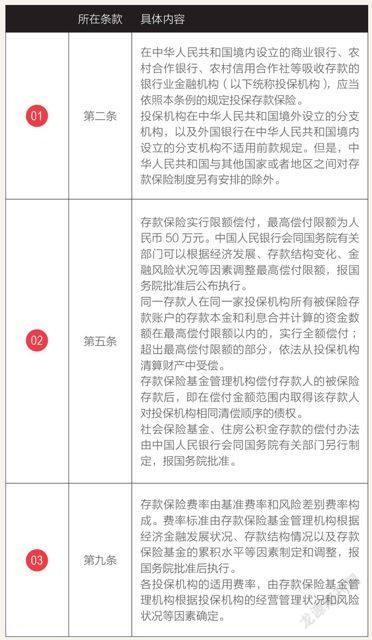

在本次《存款保险条例(征求意见稿)》中有三大亮点值得关注:

以上三条可以说是这次征求意见的看点,概括起来就是谁交保险、出事怎么赔、保费怎么算。明确了以上三点即明确了双方的权利义务和双方的纽带——保险费率。

按照常识来说,第二条和第九条是比较好理解的,唯独第五条,为什么存款保险要实行限额偿付,最高偿付限额为人民币50万呢?

再多就不赔了吗?50万这个数字合理吗?这个数字是怎么得来的?

对于这些问题,央行给出了比较明确的回答:

1、从国际上看,偿付限额一般是人均国内生产总值(GDP)的2-5倍,例如美国为5.3倍、英国为3倍、韩国为2倍、印度为1.3倍。考虑到我国居民储蓄倾向较高,储蓄很大程度上承担着社会保障功能,《存款保险条例(征求意见稿)》将最高偿付限额设为50万元,约为2013年我国人均GDP的12倍,高于国际一般水平。据测算,设定50万元的最高偿付限额,能够为99.5%以上的存款人(包括各类企业)提供100%的全额保护。

2、实行限额偿付,并不是限额以上存款就没有安全保障了。当前我国银行业经营情况良好,银行体系总体运行稳健,银行资本充足率等主要财务和监管指标总体健康,同时银行业监管质量和水平不断提高,银行抗风险能力大大增强。存款保险制度建立后,现有金融安全网的效能将得到进一步提升,有利于更好地保障银行业的健康稳定和存款人安全。从国际经验看,即使个别银行出现问题,通常是通过市场手段,运用存款保险基金促成健康的银行收购问题银行,将问题银行的存款转移到健康的银行,使存款人的权益得到充分保护。

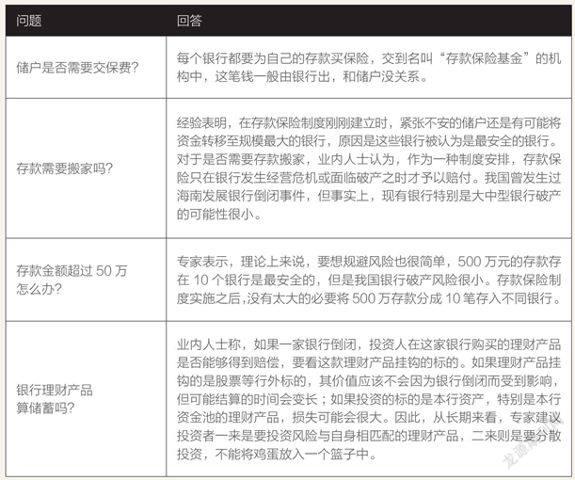

看这次的阵仗,“央妈”恐怕要动真,那么存款上保险对储户会有影响吗?既然实行“一人、一户、一机构”的最高50万限额赔付,那么要不要把存款分散一下?毕竟鸡蛋放在多个篮子里风险小些。还有,羊毛出在羊身上,这保险钱是不是要出在储户身上,再有银行理财产品是众多储户的“最爱”,这些产品,存款保险管吗?

带着这些问题,《英才》记者寻遍专家看尽解读,总结如下:

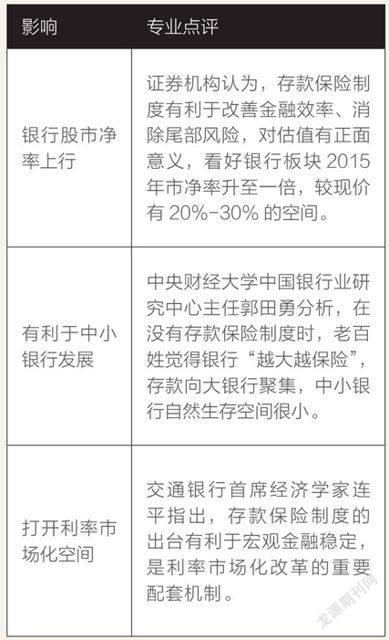

前文提到,《存款保险条例(征求意见稿)》将对未来中国金融特别是银行业产生深远影响。那么这些影响主要集中在哪些方面?

总而言之,存款保险制度的建立是我国资本市场金融体系多样性的体现,有利于金融结构优化,有利于形成与经济发展相匹配的金融生态圈。这是金融市场化的历史节点,更是未来金融开放的端点。

猜你喜欢

文萃报·周五版(2021年11期)2021-06-23 13:18:18

上海公安高等专科学校学报(2021年5期)2021-01-31 04:10:57

现代营销·经营版(2018年6期)2018-06-26 09:20:44

法制与经济·上旬刊(2017年8期)2017-12-05 22:12:05

法制与社会(2016年7期)2016-09-06 03:39:10

复杂系统与复杂性科学(2015年3期)2015-12-19 09:16:14

华人时刊·中旬刊(2015年7期)2015-10-21 18:19:09

经济(2015年19期)2015-09-10 07:22:44

党的生活(2015年5期)2015-07-13 04:27:51

党的生活(黑龙江)(2015年5期)2015-05-19 09:57:55