2014年上海地区样本医院用药数据分析与相应思考

2015-02-27 01:30徐培红干荣富

上海医药 2015年9期

徐培红 干荣富

(1.上海交通大学医学院附属瑞金医院药剂科 上海 200025;2. 国药控股股份有限公司 上海 200051)

上海的医院无论是在用药水平、临床使用品种选取或药品来源的选择等方面一直有其特殊性,还由于上海被列为国家医院体制改革第1批17个试点城市之一,在药品的集采上更有其与众不同的特点。本文数据取自中国医药工业信息中心PDB数据库。

1 上海地区样本医院用药分析[1-2]

1.1 上海地区样本医院与全国样本医院用药数据对比分析

统计近5年上海地区与全国22城市地区样本医院购入药品金额同比增长情况可以发现,上海地区样本医院购入药品总金额的增幅低于全国样本医院平均水平(图1)。参考由中国药学会科技开发中心与麦肯锡公司2012年联合发布的《中国医院药品利用观察》报告进行分析,究其原因是作为新医改的试点城市,实施医保资金总额预付制后,再配合已对医院实施的医院用药总量与医保用药总量的双控措施,导致医院药品购入总金额的增长幅度受到一定的遏制。同时也佐证国家相关政策与制度出台对医院用药的确带来一定的影响。

图1 上海地区与全国22地区样本医院近5年药品购入金额比较

1.2 上海地区样本医院用药大类变化

10年间抗感染药物占医院购入总金额的份额虽还是排列第1位,但所占份额出现明显的下降,说明上海地区对抗感染药物已进入常态化管理并取得了一定的成效;反之抗肿瘤药物使用明显上升,则说明上海地区此类疾病的患者增加;神经系统药物的增多与人们工作压力增大、生活节奏加快息息相关;生物技术药品份额加大与临床使用新药、尤其在肿瘤疾病治疗上推广使用关系密切;也有不少大类药品呈现平稳上升、平稳下滑或基本不变的态势(表1)。总之10年来的用药大类份额变化数据证明,疾病谱的改变和国家相关政策制度的出台是导致用药大类发生变化的根本原因。

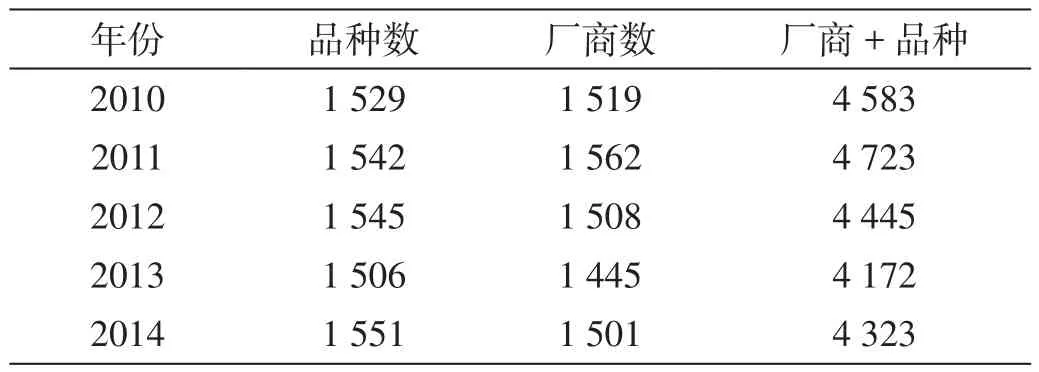

1.3 上海地区样本医院使用药品品种及供应厂商统计

将上海地区样本医院近5年使用的药品(按通用名)以及药品供应商做一个统计,为了更能说明领先厂商主打品种的地位,特将药品通用名+厂商进行排列。2014年医院使用药品总数与供应商均有所增加,约在50个(家)左右(表2)。

统计领先品种占总金额的份额,可以看出前200位品种约占全部药品的近3/4份额,前100位品种占一半以上份额,前30位品种约占总金额的1/4,我们必须对这些品种予以关注与研究。

表1 近10年上海地区样本医院用药大类变化统计

表2 上海地区样本医院用药品种及厂商分类统计

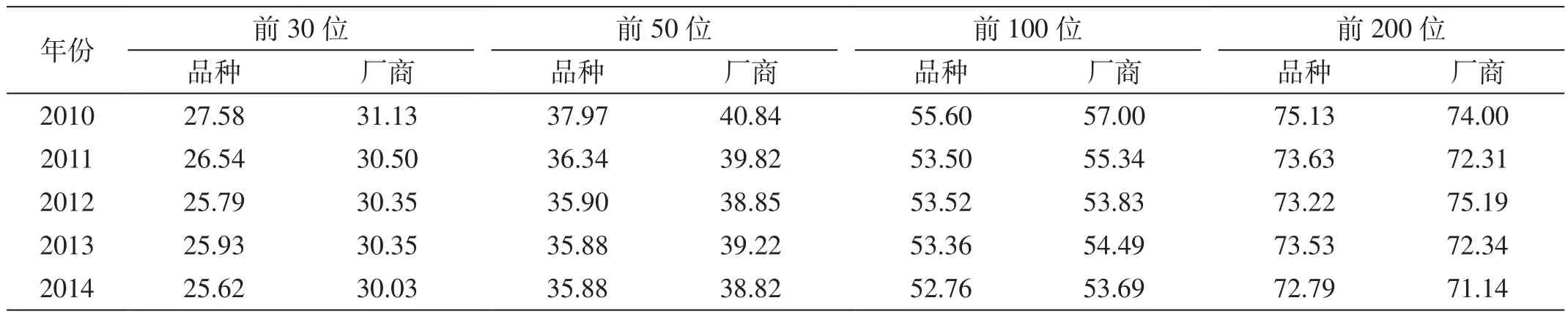

统计销售领先的供应商所占份额,也可以发现前30家企业约占3/10份额,前100家约占一半以上份额,前200家则占7/10的份额,对这些厂商并结合他们的主打品种更值得研究(表3)。

1.3.1 销售领先品种统计

在医院使用的1 551个品种中,不难发现培美曲塞、兰索拉唑、胸腺肽a1、前列地尔、替吉奥、依达拉奉等是属于位序上升的品种;新进入前30位的品种有:帕洛诺司琼、泮托拉唑、巴曲酶(凝血酶)、 美罗培南(表4);退出前30位的品种有:氨氯地平、磷酸肌酸、胸腺五肽、银杏叶等,估计退出的原因或与医院控制肿瘤辅助用药也有一定的关联,但应该认为这些仍是优秀品种。当然某些药品的金额统计也存在一定的水分,比如人血白蛋白等品种,不少医院让病人拿了处方去指定药房购买,致使医保乙类品种成为自费品种。当然医院可能也是出于无奈之举,因为是被总额预付制或医保用药总量控制等政府强制手段所限制。

表3 领先品种及厂商所占份额统计(%)

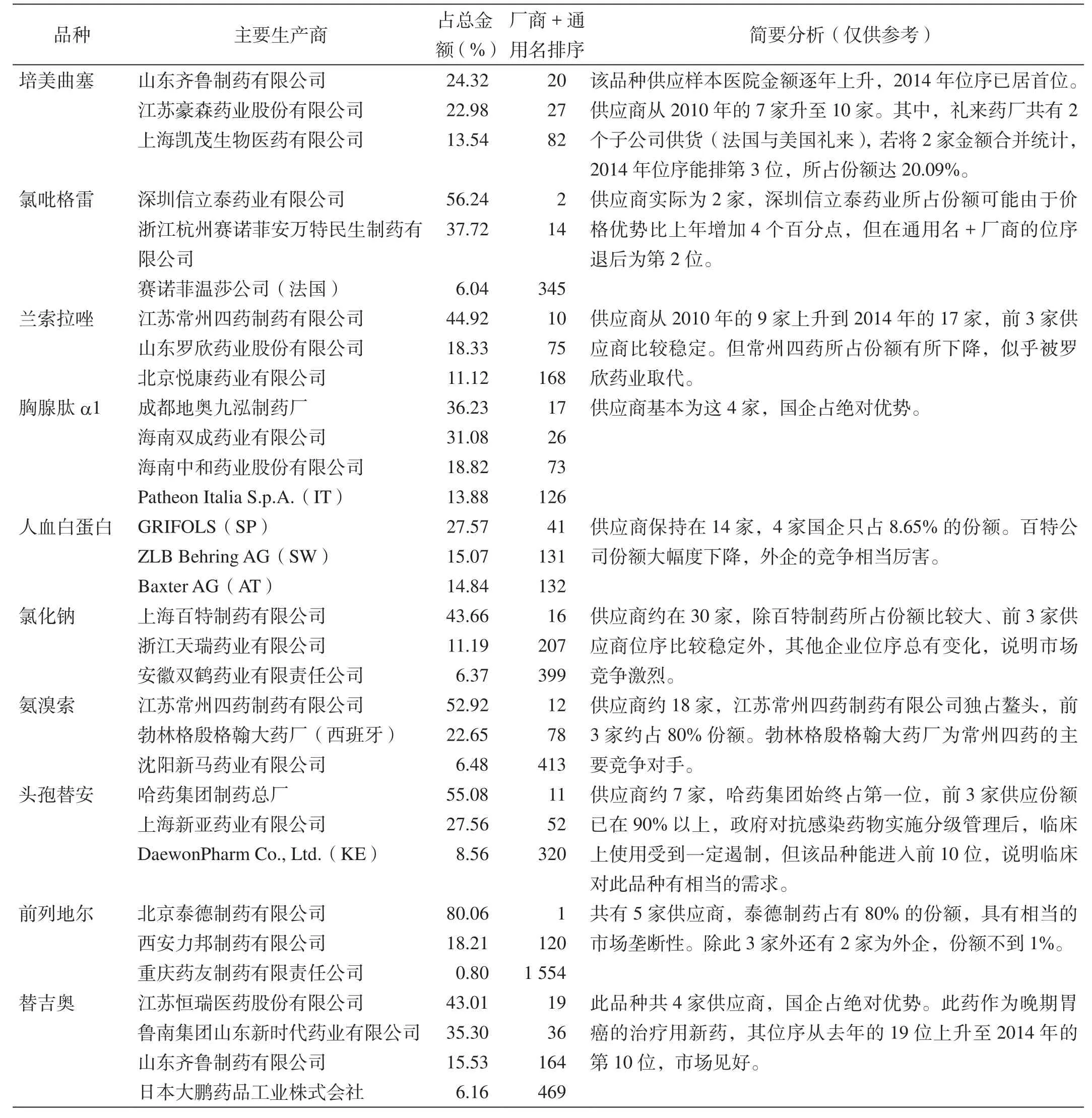

共有1 501家厂商向医院供应药品,将领先的前10位品种中的主要供应商进行分析(表5),尤其结合通过厂商+通用名排序得出4 322项分析,研究品种在其中的排序。通过分析,医院终端能知晓品种的来源情况以便更合理地挑选供应商;厂商能明白自己的地位以便进一步有针对性地展开市场竞争;药品流通企业则能清楚地知晓合作伙伴能力以便在新形势下进一步研究工商联手的策略。

1.3.2 供应领先厂商统计

在2014年销售领先的前30家生产供应商中,合资与进口企业有19家(表6)。上海罗氏制药有限公司位序居第1多年不变,辽宁大连辉瑞制药有限公司被辉瑞制药有限公司(美国)所取代,位序上升1位;江苏恒瑞医药股份有限公司、江苏常州四药制药有限公司、山东齐鲁制药有限公司、中美上海施贵宝制药有限公司、浙江杭州中美华东制药有限公司等公司位序基本稳定;有4家外企新进入前30位,分别是赛诺菲温莎公司(法国)、阿斯特拉公司(瑞典)、默沙东大药厂(美国)、卫材(苏州)制药有限公司,30家供应商中外企与合资企业约占2/3,说明被统计的样本医院(100个床位以上)的医生对进口合资药的临床疗效是认可的。

在前30家企业中,江苏企业达5家之多,占1/6,而且又有4家进入前10位,分别是江苏恒瑞医药股份有限公司、江苏常州四药制药有限公司、江苏正大天晴药业股份有限公司、江苏豪森药业股份有限公司及江苏扬子江药业集团公司,说明江苏省医药工业占据一定领先地位。分析其品种除了有抗肿瘤药物、质子泵抑制剂等好品种外,还有精神类用药与抗病毒药物等。

表4 医院购入总金额领先的前30个品种药品份额统计(%)a)

表5 前10只领先品种中主要生产供应商统计与分析

罗列领先厂商的主打品种的目的是说明一个企业有良好的产品结构是很重要的,尤其是对主打品种有优秀的营销策略更是不可忽视的。

分析领先厂商及主打品种目的,是让医院可以在目前招标的新形势下选好品种与相应供应商,厂商推荐好自己的主打品种,流通企业则能为优秀品种或厂商做好配送服务(表7)。

2 研究与讨论[3-4]

2.1 迎合医改新政及时调整营销策略

据上海医药商业协会报道,2014 年医药商业销售同比增长 11.91%,增幅高于上年同期约4 个百分点。从两大终端销售数据来看,2014 年对医疗机构销售同比增长7.07%,增幅比上年下降5.94个百分,究其原因主要是受医改新政的影响,一级及以下医院的销售同比增幅达到了9.86%,高于二级及以上医院的销售增长近 4 个百分点,低价药品供应主要在社区医院。所以希望有关企业根据自身品种及时调整营销策略。

2.2 聚焦刚性因素尽早制定发展策略

上海医药市场目前仍处于持续改革发展的阶段。主要驱动力是国家与地方政府对医疗卫生方面投入的力度、经济发展带动个人支配与家庭可支配收入的增长、城市化和环境污染与人口老龄化问题凸显导致疾病谱的改变或用药的变化、肿瘤和心脑血管等慢性病的发展,以及用药水平的提高、医疗卫生服务体系的完善加速了“低水平、全覆盖”的实现、社会资本办医及高端医疗与医疗服务业向多元化发展。所以,无论医院或制药企业、医药流通企业都要未雨绸缪,针对政策及自身发展计划早作谋略。

2.3 结合地方政策合理改变医院用药结构

近期颁布的《上海市2015年深化医药卫生体制改革工作要点》明确将进一步实施:管办分开(申康模式)、药品采购(GPO模式)、医保支付方式改革、家庭医生在健康管理和就诊秩序中的作用、推进分级诊疗制度建设、医药分开改革、人事薪酬分配制度改革、社区卫生服务综合改革。根据医疗服务数量和质量建立合理的激励补偿机制,加强社区卫生服务中心对于养老机构的支撑,推出了长处方、利用社区空床调节养老护理床位等思路。这些一旦付之实施,肯定会给目前上海样本医院的用药结构带来变化。

2.4 思考新商业模式加快“医药工商”联合

医疗健康服务产业的逐步放开和大力发展,以及互联网的渗透,有望涌现“互联网+”等崭新商业模式。医药流通业将向物流化转变,形成新的增值服务能力,向行业服务提供商转变。在当前药品招标、降价等政策的挑战下,“医药工商”强强联合将成为一种趋势。

2.5 关注2015年度医药行业热点

1) 调结构。医保支付方式变革将使药品和器械由医院的收入变为医院的成本。药品内部结构也将变化,辅助用药、不合理用药、高价原研药的用量将减少,治疗用药、高品质仿制药、临床必须药品的用量将上升。

2) 医保控费。药价管理体系正由当前的“最高零售价-医保按比例报销”体系向“医保支付价(医保定额报销)”体系转变,这将加快国内高品质仿制药替代进口。

表7 前10家生产商主打品种分析

[1] 徐培红, 干荣富. 2013年度上海地区医院用药金额与处方分析——暨HIS系统对药房管理的研究[J]. 上海医药,2014, 35(19): 67-73.

[2] 蔡仲曦. 分析上海地区样本医院用药数据思考上海地区用药特点[J]. 世界临床药物杂志, 2014, 35(4): 69-75.

[3] 干荣富. 我国医药市场现状及行业发展探讨[J]. 中国医药工业杂志, 2013, 44(1): 100-104.

[4] 范淮平. 解读处方 解码市场[C]//2013年中国医药工业信息中心年会报告集. 上海: 中国医药工业信息中心, 2013:399-423.

猜你喜欢

体育科技文献通报(2022年5期)2022-06-05

世界科学技术-中医药现代化(2021年12期)2021-04-19

中国化肥信息(2020年6期)2020-11-20

上海公路(2019年2期)2019-10-08

汽车观察(2018年10期)2018-11-06

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

现代检验医学杂志(2015年1期)2015-02-06

时代金融(2013年6期)2013-08-15

首都经济贸易大学学报(2013年5期)2013-03-11

航海教育研究(2011年1期)2011-01-16