医师医疗责任保险购买意愿的影响因素调查研究

2015-02-21 06:06陈丽丽曹志辉李晶晶臧春光郑贺英

中国全科医学 2015年6期

陈丽丽,曹志辉,李晶晶,臧春光,郑贺英,吴 迪

·调查研究·

医师医疗责任保险购买意愿的影响因素调查研究

陈丽丽,曹志辉,李晶晶,臧春光,郑贺英,吴 迪

目的 调查医师医疗责任保险购买意愿的影响因素。方法 2014年3月,对承德医学院附属医院的400名在职医师进行问卷调查。共发放调查问卷400份,回收有效问卷375份,有效率为93.8%。采用自制调查问卷:包括一般情况问卷(包括性别、年龄等)、医疗责任风险程度问卷(包括医师近2年遭遇医疗纠纷的频率、赔付金额及各种损失等)、医疗责任保险意识问卷(包括对医疗责任保险制度的积极和消极评价)、现行医疗责任保险制度评价问卷(包括医师对医疗责任保险的保障范围、保费、赔偿额度、理赔程序等方面的评价)、医疗保险购买意愿问卷(包括医师购买医疗责任保险的意愿程度、优先考虑的因素等)。结果 不同工作年限、职称和科室医师的医疗责任保险购买意愿比较,差异有统计学意义(P<0.05)。遭遇医疗纠纷医师愿意购买医疗责任保险率为66.2%(100/151),未遭遇医疗纠纷医师愿意购买医疗责任保险率为50.9%(114/224),差异有统计学意义(χ2=8.650,P=0.003)。愿意购买医疗责任保险医师的医疗责任保险意识得分为(32.1±5.1)分,不愿意购买医疗责任保险医师的医疗责任保险意识得分为(28.7±4.6)分,差异有统计学意义(t=6.670,P<0.001)。医师认为现行医疗责任保险制度存在的最主要的4个问题依次为:没有真正使医院和医师摆脱医疗纠纷(100.0%),承保范围有限(91.9%),医疗责任保险处理程序不完善/理赔过程复杂(87.2%),最高赔偿限额和免赔额设置不合理(65.1%)。结论 医师的工作年限、职称和所在科室,医疗责任风险程度,医疗责任保险意识,医疗责任保险制度中存在的问题是医师医疗责任保险购买意愿的影响因素。

医师;保险,责任;购买意愿;影响因素

陈丽丽,曹志辉,李晶晶,等.医师医疗责任保险购买意愿的影响因素调查研究[J].中国全科医学,2015,18(6):680-683.[www.chinagp.net]

Chen LL,Cao ZH,Li JJ,et al.Analysis of influencing factors for intention of doctors to buy medical liability insurance[J].Chinese General Practice,2015,18(6):680-683.

理论和国外实践表明,医疗责任保险制度对于分散医疗责任风险,有效保障医院、医师和患者的权益,构建和谐医患关系有重要意义[1]。国家卫生和计划生育委员会同司法部、财政部、中国保监会、国家中医药管理局联合印发的《关于加强医疗责任保险工作的意见》明确规定:“到2015年底前,全国三级公立医院参保率应当达到100%;二级公立医院参保率应当达到90%以上”。然而,目前在我国实践中,医疗责任保险制度却并没有得到医院和医师的青睐[2]。既往研究多从医疗责任保险制度及内部构成要素、运行机制及制度环境等中观或宏观层面分析医疗责任保险制度实施的障碍因素[3]。与既往研究不同,本研究拟从医疗责任保险需方角度,从医师个体入手,从微观层面分析医师个体一般情况、风险认知、保险意识、现有医疗责任保险制度对医师医疗责任保险购买意愿的影响。

1 对象与方法

1.1 调查对象 2014年3月,以河北省承德医学院附属医院的400名各临床科室的在岗医师为调查对象,除外在该医院进修或实习的医师,进行问卷调查。

1.2 调查方法 采用自制调查问卷,主要由以下部分构成:(1)一般情况问卷:包括性别、年龄、工作年限、学历、职称和所在科室等。(2)医疗责任风险程度问卷:用医师近2年的医疗纠纷遭遇表示医师的医疗责任风险程度,问卷包括医师近2年遭遇医疗纠纷的频率、赔付金额、工作或闲暇时间的损失、精神压力等,问卷间隔2周的重测信度为0.84。(3)医疗责任保险意识问卷:该问卷在同济大学邢润峯[4]提出的责任保险认知问卷的基础上进行研制,共8个条目,其中5个条目为对医疗责任保险的积极评价,3个条目为对医疗责任保险的消极评价;每个条目分为“完全同意、比较同意、不确定、比较不同意、完全不同意”5个等级,采用Likert 5级评分,积极评价条目采用正向计分方式,消极评价条目采用反向计分方式;量表得分为8~40分,得分越高,表示医师的医疗责任保险意识越强,反之则越弱,经检验,该问卷的内部一致性信度克朗巴赫(Cronbach′s )α系数为0.709。(4)对现行医疗责任保险制度评价问卷:包括医师对医疗责任保险的保障范围、保费、赔偿额度、理赔程序、对缓解医疗纠纷的作用等方面的评价,问卷间隔2周的重测信度为0.81。(5)医疗责任保险购买意愿问卷:包括医师购买医疗责任保险的意愿程度、优先考虑的因素、期望保障项目、期望保费、期望保障金额等,问卷间隔2周的重测信度为0.78。以上问卷均通过结构式访谈的方式进行调查。

同行评议:

(1)与既往研究不同,本研究从医疗责任保险需方角度,从医师个体一般情况、医疗责任风险认知、保险意识、现有医疗责任保险制度4个层面分析医师医疗责任保险购买意愿的影响因素;

(2)随着工作年限的延长、职称的提高,医师的医疗责任购买意愿出现了下降;

(3)相对于调查前2年未遭遇医疗纠纷的医师,遭遇医疗纠纷的医师感知医疗责任风险压力较大,医疗责任保险的购买意愿也越强;

(4)医疗责任保险意识较高的医师购买医疗责任保险的意愿也较高;

(5)医疗责任保险制度不完善是医师购买意愿的重要障碍因素。

2 结果

2.1 一般情况 共发放调查问卷400份,回收有效问卷375份,有效率为93.8%。其中男216名,女159名;平均年龄为39岁;平均工作年限为11.9年;学历:硕士及以上210名,本科140名,专科15名,中专及以下4名;职称:初级133名,中级108名,副高级79名,高级55名;科室:外科112名,内科109名,五官科44名,妇产科20名,儿科19名,重症医学科 10名,其他61名。

2.2 不同人口学特征医师医疗责任保险购买意愿比较 不同工作年限、职称和科室医师的医疗责任保险购买意愿比较,差异有统计学意义(P<0.05,见表1)。

2.3 医疗责任风险程度对医师医疗责任保险购买意愿的影响 遭遇医疗纠纷医师愿意购买医疗责任保险率为66.2%(100/151),未遭遇医疗纠纷医师愿意购买医疗责任保险率为50.9%(114/224),差异有统计学意义(χ2=8.650,P=0.003)。

2.4 不同医疗责任保险购买意愿的医师医疗责任保险意识得分比较 愿意购买医疗责任保险医师的医疗责任保险意识得分为(32.1±5.1)分,不愿意购买医疗责任保险医师的医疗责任保险意识得分为(28.7±4.6)分,差异有统计学意义(t=6.670,P<0.001)。

表1 不同人口学特征医师医疗责任保险购买意愿比较〔n(%)〕

Table 1 Comparison of intention to purchase medical liability insurance of physician with different demographic characteristics

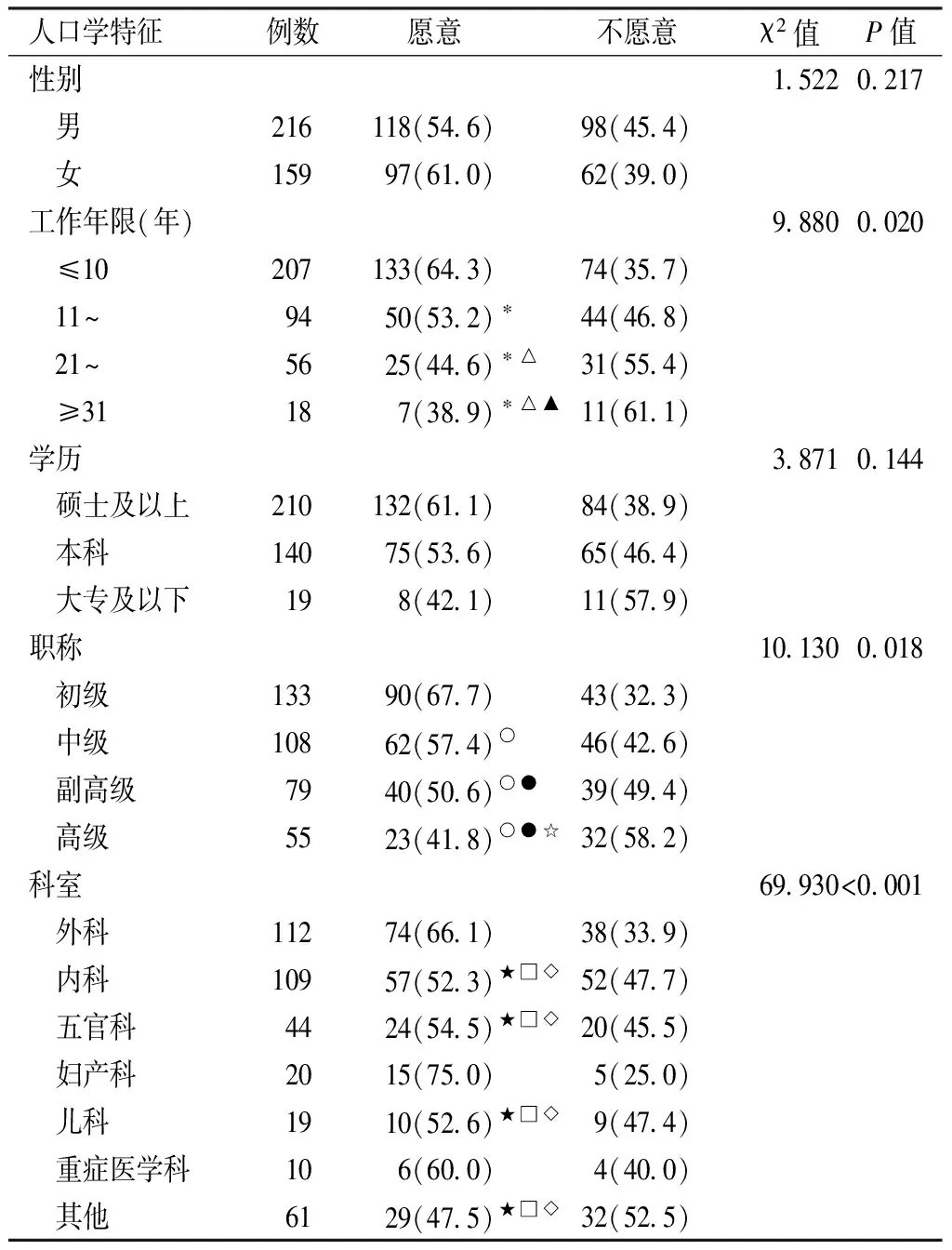

人口学特征例数愿意不愿意χ2值P值性别15220217 男216118(546)98(454) 女15997(610)62(390)工作年限(年)98800020 ≤10207133(643)74(357) 11~9450(532)∗44(468) 21~5625(446)∗△31(554) ≥31187(389)∗△▲11(611)学历38710144 硕士及以上210132(611)84(389) 本科14075(536)65(464) 大专及以下198(421)11(579)职称101300018 初级13390(677)43(323) 中级10862(574)○46(426) 副高级7940(506)○●39(494) 高级5523(418)○●☆32(582)科室69930<0001 外科11274(661)38(339) 内科10957(523)★□◇52(477) 五官科4424(545)★□◇20(455) 妇产科2015(750)5(250) 儿科1910(526)★□◇9(474) 重症医学科106(600)4(400) 其他6129(475)★□◇32(525)

注:与≤10年比较,*P<0.05;与11~年比较,△P<0.05;与21~年比较,▲P<0.05;与初级比较,○P<0.05;与中级比较,●P<0.05;与副高级比较,☆P<0.05;与外科比较,★P<0.05;与妇产科比较,□P<0.05;与重症医学科比较,◇P<0.05

2.5 医师对现行医疗责任保险制度的评价 仅对医疗责任保险制度了解程度较高的172名(45.9%)医师回答了此问卷。医师认为现行医疗责任保险制度存在的最主要的4个问题依次为:没有真正使医院和医师摆脱医疗纠纷、承保范围有限、医疗责任保险处理程序不完善/理赔过程复杂、最高赔偿限额和免赔额设置不合理(见表2)。

表2 医师对现行医疗责任保险制度的评价(n=172)

注:该问卷为多选题

3 讨论

3.1 不同人口学特征医师的医疗责任保险购买意愿存在差异 本调查发现,不同工作年限、职称医师的医疗责任保险购买意愿有明显差异,随着医师工作年限的延长、职称的提高,医师的医疗责任购买意愿率出现下降。其原因可能为高年资医师诊疗工作经验丰富,对诊疗工作中的各种风险较为了解,虽然风险的出现会给医师造成各种损失,但针对已预料的各种风险已有相对充足的防范措施。不同科室医师的医疗责任保险购买意愿存在差异,可能与不同科室医师感知到的医疗责任风险不同有关。不同临床科室和不同工作岗位医师,医疗责任风险程度有较大区别,直接影响了其参保意愿。本调查发现,外科、妇产科、重症医学科愿意购买医疗责任保险率高于其他临床科室,说明高风险科室的医务人员对医疗责任保险的购买意愿较大。

3.2 医疗责任风险程度影响医师医疗责任保险购买意愿 本调查发现,相对于调查前2年未遭遇医疗纠纷的医师,遭遇医疗纠纷的医师感知医疗责任风险压力较大,医疗责任保险的购买意愿也越强。从医学角度来说,任何诊疗活动均是有风险的,而且这种风险只能在一定程度上减小,却不能从根本上消除。因此,医师在医疗执业活动中不可避免地面临医疗责任风险,这种责任风险主要表现在两方面:(1)来自患方经济索赔的风险;(2)由此衍生出的医师陷入医疗纠纷和医疗诉讼的风险。医疗责任风险是医疗责任保险制度存在的前提和基础,其对医疗责任保险制度的需求产生了巨大影响。因此,转嫁医疗责任风险是医师投保医疗责任保险制度的主要动机。其面临的风险愈大,对保险需求也就越大;反之,则对保险的需求就越少。

3.3 医疗责任保险意识影响医师医疗责任保险购买意愿 本调查发现,愿意购买医疗责任保险医师的医疗责任保险意识得分高于不愿意购买医疗责任保险医师,说明医师的医疗责任保险意识对医师的医疗责任保险购买意愿能产生影响,即医疗责任保险意识较高的医师购买医疗责任保险的意愿也较高。根据计划行为理论,医师的行为态度直接影响到医师的行为意愿,进而影响到医师的行为。因此,医师对购买医疗责任保险的态度和评价越积极,则购买意愿也越强。比如医师认为医疗责任保险能够分散执业责任风险,缓解医师的心理和经济压力,进一步缓和医患矛盾,有利于医疗创新,能改善医师的从业环境,因此医师将越倾向于购买医疗责任保险。反之,医师如果对医疗责任保险的态度越消极,则购买意愿越弱。比如,认为参加医疗责任保险会造成患者对院方和医师的诊疗技术不信任,认为购买医疗责任保险是对自己技术没有信心的表现,或认为自己从未发生过医疗事故,购买医疗责任保险的作用不大,因此不会产生购买医疗责任保险的意愿或意愿很弱。

3.4 医疗责任保险制度不完善是医师购买意愿的重要障碍因素 本调查结果显示,医师认为现行医疗责任保险制度存在的最主要的4个问题依次为:没有真正使医院和医师摆脱医疗纠纷、承保范围有限、医疗责任保险处理程序不完善/理赔过程复杂、最高赔偿限额和免赔额设置不合理。与高艳明[5]、吕群蓉[6]和李博[7]的研究结果相似,医疗责任保险制度中存在的问题是医师医疗责任保险购买意愿的主要障碍因素。

3.5提升医师医疗责任保险购买意愿的干预措施 提升医师医疗责任保险购买意愿的干预措施主要包括:(1)提高医师的医疗责任保险意识;做好医师的风险意识和保险意识宣传教育工作,是医疗责任保险制度推广的基础;只有医师对医疗责任保险制度有一个清晰和正确的认识,才能有利于医疗责任保险制度在我国的顺利推行。(2)完善筹资渠道,建立政府、医院、医务人员3方筹资机制。(3)合理划分医疗责任风险等级,在此基础上科学测算医院和医师应该承担的保费。(4)实现医疗责任保险与医疗纠纷第3方调解机构无缝对接[6-9]。

综上所述,本研究从医师个体一般情况、医疗责任风险程度、医疗责任保险意识、现有医疗责任保险制度4个层面分析了医师医疗责任保险购买意愿的影响因素,并提出了提升医师医疗责任保险购买意愿的干预措施,对于探索和明确医师购买医疗责任保险决策的影响机制,提高医疗责任保险参保率具有一定的理论和现实意义。但本研究调查对象仅来自于承德市1家医院,研究结论的普适性将受到一定威胁,因此今后将扩大样本覆盖范围进行深入研究。

[1]Studdert DM,Mello MM,Brennan TA.Medical malpractice[J].N Engl J Med,2004,350(3):283-292.

[2]Zhang ZH.Analyzing the credibility of new medical liability insurance[J].Chinese Health Economics,2013,32 (8):42-44.(in Chinese) 张泽洪.新医疗责任保险的公信力分析[J].中国卫生经济,2013,32(8):42-44.

[3]李悦晖.南京市医疗责任保险研究[D].南京:南京医科大学,2011.

[4]邢润峯.上海临床医生医疗责任险需求研究[D].上海:同济大学,2004

[5]高艳明.我国医疗责任保险存在的问题及对策研究[D].上海:上海大学,2013.

[6]Lyu QR.Study on the current situation and improvement of medical liability insurance system in China[J].Jinan Journal(Philosophy and Social Sciences),2014,36(7):66-73.(in Chinese) 吕群蓉.我国医疗责任保险现状分析及制度完善[J].暨南学报:哲学社会科学版,2014,36(7):66-73.

[7]Li B.Empirical analysis of medical liability insurance system—a case study in Tianjin [J].Legality Vision,2013(12):54-55.(in Chinese) 李博.医疗责任保险制度实证分析——以天津地区为例[J].法制博览,2013(12):54-55.

[8]Gu GG,Tang M,Wang WG,et al.Research on integration mode of medical liability insurance and third party mediation of medical disputes [J].Shanghai Journal of Preventive Medicine,2013(10):569-573.(in Chinese) 顾桂国,唐敏,王卫国,等.医疗责任保险和医患纠纷第三方调解融合模式研究[J].上海预防医学,2013(10):569-573.

[9]Xu JS,Lei WS,Wang Z.Medical responsibility insurance may free the hospital from medical dispute[J].Chinese Hospitals,2014(5):71-72.(in Chinese) 徐劲松,雷万生,王浈.医疗责任保险将医方从医疗纠纷矛盾中解脱出来[J].中国医院,2014(5):71-72.

(本文编辑:李婷婷)

Analysis of Influencing Factors for Intention of Doctors to Buy Medical Liability Insurance

CHENLi-li,CAOZhi-hui,LIJing-jing,etal.

HebeiUnionUniversityManagementCollege,Tangshan063000,China

Objective To investigate the influencing factors for the intention of doctors to buy medical liability insurance.Methods A total of 400 on-the-job doctors from the Affiliated Hospital of Chengde Medical College took part in a questionnaire survey in March 2014.400 questionnaires were distributed and 375 were returned,with an effective rate of 93.8%.Self-made questionnaires were used including questionnaires on general condition (including sex and age,etc.),risk level of medical liability (including the frequency of medical liabilities over the past two years,compensation and losses),awareness of medical liability insurance (including positive and negative evaluation of medical liability insurance),evaluation of the current medical liability insurance system (including evaluation of the insurance coverage,insurance premium,compensation and claims settlement) and intention to buy medical liability insurance (including the intention of doctors to buy medical liability insurance and priorities,etc.).Results The intention to buy medical liability insurance of doctors with different years of working,professional titles and departments showed statistically significant differences (P<0.05).66.2% (100/151) of the doctors once involved in medical disputes were willing to buy medical liability insurance,while the ratio for doctors yet to be involved in medical disputes was 50.9% (114/224),and the difference was statistically significant (χ2=8.650,P=0.003).The awareness score of medical liability insurance for the doctors willing to buy the insurance was (32.1±5.1),while the score was (28.7±4.6) for those who were not willing to buy the insurance,and the difference was statistically significant (t=6.670,P<0.001).Doctors generally believed that there were four problems for the current medical liability insurance system:it could not get rid of medical disputes for hospitals and doctors (100.0%);limited insurance coverage (91.9%);imperfect claim settlement/complicated claim settlement (87.2%);irrational maximum indemnity limit and deductible (65.1%).Conclusion Factors influencing the intention of doctors to buy medical liability insurance include years of working,professional titles,departments,risk level of medical liability,awareness of medical liability insurance and problems in the medical liability insurance system.

Physicians ;Insurance,liability ;Purchase intention;Influencing factor

国家自然科学基金资助项目(71373066);教育部人文社科基金项目(14YJAZH004)

063000 河北省唐山市,河北联合大学管理学院(陈丽丽,曹志辉,臧春光);承德市医学院附属医院(李晶晶);河北联合大学附属医院(郑贺英);唐山市工人医院(吴迪)

曹志辉,063000 河北省唐山市,河北联合大学管理学院;E-mail:caozhihui1977@126.com

R 197

A

10.3969/j.issn.1007-9572.2015.06.017

2014-09-21;

2014-12-21)

猜你喜欢

今日农业(2022年2期)2022-11-16

青春期健康(2022年18期)2022-09-28

金桥(2022年8期)2022-08-24

河北环境工程学院学报(2021年1期)2021-03-19

房地产导刊(2020年6期)2020-07-25

中国特种设备安全(2019年5期)2019-07-16

中国卫生(2015年9期)2015-11-10

中国卫生(2015年7期)2015-11-08

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10