融资约束对新材料产业自主创新的影响

2015-02-20 09:22:08刘雪萍陈志军

中国科技论坛 2015年7期

王 涛,刘雪萍,陈志军

(1.山东大学管理学院,山东 济南 250100;2.中国移动通信集团山东有限公司,山东 济南 250001)

融资约束对新材料产业自主创新的影响

王涛1,2,刘雪萍1,陈志军1

(1.山东大学管理学院,山东济南250100;2.中国移动通信集团山东有限公司,山东济南250001)

摘要:本文基于上市公司面板数据,实证检验了中国新材料产业的自主创新融资约束现象以及产业集群度的调节作用。研究发现:中国新材料产业的自主创新投资活动面临显著的信贷约束,而产业集群度与新材料产业的自主创新投资显著正相关,并能有效缓解自主创新融资约束。因此,进一步加强政策引导和行业管理,积极培育竞争格局有序和合作氛围良好的新材料产业集群,是促进中国新材料产业可持续发展的有效举措。

关键词:新材料产业;融资约束;自主创新;产业集群度

1引言

面对经济增长和节能减排的双重压力,加快培育和发展新材料产业对于促进产业结构转型和经济低碳化发展具有重要的战略意义。经过多年的发展,中国新材料产业呈现集群化发展的态势,产业规模不断扩大,中国科技部共批准36个区域型新材料产业基地,目前已有6个比较成形的新材料产业集群。

不容忽视的是,尽管中国新材料产业发展迅速且具有良好的发展氛围和广阔的发展前景,但从总体发展水平而言尚处于培育阶段,自主创新能力与发达国家相比仍具有较大差距。自主创新能力的提升需要有充足的资金保障,但由于市场经济体制并不完善,中国各行业都面临不同程度的融资约束。尽管国家直接投资和财政补贴的力度较大[1],但中国新材料产业的自主创新是否存在融资约束现象?如果存在,它如何影响中国新材料产业自主创新?与目前已经初步形成的集群化发展态势又有何关联?这些问题的解答直接关系到中国新材料产业的自主创新方式和持续发展模式,具有重要的研究价值。虽然已有学者开始关注中国新材料产业的发展问题[2-4],但这些研究多是从宏观方面对发展现状、功能或途径等的定性论述,并未聚焦到具体的自主创新融资约束和集群化发展问题,从微观角度展开实证研究的文献也尚未出现。

2文献回顾与研究假设

2.1 融资约束与自主创新

根据Fazzari等(1998)的定义,企业融资约束产生的根源是资本市场的不完善,主要表现为企业外源融资成本显著大于内源融资。正因如此,企业投资决策和运营发展仅能依靠自身的“造血”功能,导致融资不足[5]。加以引申,企业在从事创新活动时,如果内外部资金的成本差异致使创新活动大多依靠企业自身的资金积累,则可认为企业存在创新融资约束。已有研究指出[6],即使在发达的资本市场,创新融资约束也导致了大量创新项目流产和失败,是仅次于创新成本的阻碍因素。

对于创新融资约束产生的原因,目前学术界主要有两种解释:第一,源于创新投资的特征。创新投资的成果往往是高度不确定性和非排他性相结合的无形资产,这使得外部投资者会希望有一个额外的风险升水,无疑增加了企业的融资成本,导致企业创新活动缺乏外部资金而主要依靠内源融资。第二,整个创新活动全过程有着高度的信息不对称。与创新企业相比,外部投资者掌握的信息较少,不能对相关风险做出科学合理评价,因而不愿意提供相关投资,导致创新融资约束。另一方面,自主创新由于没有成熟规律或成功案例可借鉴,即使是创新企业也处于“干中学”的摸索状态,因而也难以向外界提供准确的信息披露[7]。另外,由于创新存在外部性效应,创新企业会尽量对创新内容保密,这使得信息缺口难以真正消除。

新材料产业本身是高新技术产业,追求创新尤其是自主创新是其发展壮大的根本动力。而且根据现有文献,中国新材料上市公司的信息披露机制不完善[8],加大了新材料自主创新活动的信息不对称程度。依据上述对融资约束后果和根源的理论分析,本文提出假设1:中国新材料产业的自主创新活动受到融资约束的困扰,其研发资金主要依赖内源融资。

2.2 产业集群与自主创新融资约束

根据现有研究文献,产业集群至少可以从如下两个途径缓解自主创新融资约束:

一是“集群创新”途径。通过“集群创新”一方面降低创新成本,从而节约创新资金并降低创新融资需求;另一方面提高创新成功率,从而提高创新收益和自身的研发投入能力,降低创新企业的对外融资依赖。产业集群内部各企业之间多种多样的创新合作有机耦合成为一张集群创新合作网络,为整个产业集群的创新活动提供了具有共享特征的、复杂而多元化的知识和资源,形成产学研协同创新机制[9],从而促进了自身自主创新能力的提升和产业集群的整体发展。

二是“集群融资”途径。通过“集群融资”一方面降低创新企业与金融机构之间的信息不对称程度,另一方面克服单个创新企业资产和融资规模小所引发的金融机构信贷收益、风险与成本的不匹配,从而降低金融机构的信贷风险并提高信贷成功率。罗正英(2010)认为集群融资存在三方面的信贷融资优势[10]:可有效缓解中小企业创新主体与拟融资金融机构之间的信息不对称,可在一定程度上克服单个中小企业融资规模小所引发的金融机构信贷收益与信贷成本不对称,可以在一定程度上降低金融机构的信贷风险。

目前,中国已形成了各具特色的六大区域性新材料产业基地,并逐步向产业集群化方向发展。其中长江三角洲地区新材料产业的集群化发展程度最高,该地区集中了全国27%的新材料发展基地,各个基地之间的交往和联系最为普遍和密切。据此,本文提出假设2:产业集群有利于缓解中国新材料产业的自主创新融资约束,产业集群度越高,集群企业的自主创新活动越容易获得资金的支持。

3模型设计

Harrison和McMillan[11]、Héricourt和Poncet[12]的研究是融资约束理论领域里的经典文献,其构建的基本欧拉方程模型如下:

其中,用Ωd表示企业面临的以信贷约束为主的融资约束。Ωd的系数显著为正也即负债资产比与下期投资正相关是企业面临融资约束的标志。这背后隐含的逻辑是,债务负担较重的企业,其偿债能力下降,进一步融资的空间有限,在这种情况下,它倾向于推迟投资。

根据本文研究目的,需要进行变量替代以使之能够用来检验自主创新投资的融资约束现象。用“自主创新研发投资支出强度”(I′/S)替代上式的因变量“一般研发投资支出强度”(I/K);将上式中的主要自变量“一般产出水平”(Y/K)变换为“自主创新产出水平”(Y′/S),在具体测量时按照惯例用“专利申请授权数”来衡量;为最大可能地扣除其他未知因素对模型拟合结果的影响,本文加入企业规模(Size)、第一大股东持股比例(First)和收入增长率(Growth)三个控制变量。经过上述变换,本文得出研究假设1的检验模型一。若模型一中Ωd的回归拟合系数和投资—现金流敏感程度(CF的回归系数)均显著为正,则假设1通过检验,表明中国新材料产业的自主创新行为受到融资约束的严重制约,当期自主创新投资主要依靠前期内部资金的积累。

模型一

模型二

为进一步检验产业集群对新材料产业自主创新以及自主创新融资约束的影响,需要对模型一进行修正加入产业集群度相关变量。根据中国新材料产业的发展实际,目前已有6个比较成形的新材料产业集群,其中长江三角洲地区新材料产业的集群化发展程度最高,一方面该地区集中了全国27%的新材料发展基地,另一方面各个基地之间的交往和联系最为普遍和密切。因此本文设定产业集群度变量(Cludum):若企业位于长江三角洲产业集群,则表明产业集群度较高,赋值为1;其他情况赋值为0。将产业集群度变量与融资约束变量的交互项(Ωd×Cludum)加入模型一,构成模型二。若模型二回归拟合系数显著为负,则表明产业集群有利于中国新材料产业自主创新融资约束的缓解,从而假设2通过检验。

4实证检验

4.1 样本选取与数据统计

本文以中国新材料上市公司作为研究样本,时间窗口为2008—2013年。参照《新材料产业“十二五”发展规划》中关于新材料产业的界定进行研究样本的选择,在确定研究样本后,为保证样本数据的质量,剔除时间窗口内ST、*ST和PT的公司以及变量数据有大量空缺的公司。根据上述原则,本文共选取129家样本公司的面板数据,涵盖新型功能材料公司(25.2%)、高性能结构材料公司(36.1%)和先进复合材料公司(38.7%)三个种类,涉及新能源(15.7%)、电子信息(9.6%)、稀土(37.3%)、化工(15.1%)、生物医药(5.4%)、生态环境(4.1%)、建筑(9.5%)、航空航天和汽车(3.3%)等领域。样本数据中财务数据均来自于CSMAR数据库,自主创新投资和产出相关数据系从各年度公司年报研发信息披露部分手工搜集而成。

本文的研究模型中有两个方面可能导致参数估计的有偏和非一致:一是被解释变量的滞后项作为解释变量,导致滞后项与其余解释变量之间可能存在多重共线性;二是模型中同时存在滞后变量的一次和二次项,导致滞后变量之间存在共线性。因此,本文在回归前首先将滞后变量对解释变量进行回归,使用回归后的残差对其进行度量,然后对研究数据进行中心化处理。

4.2 自主创新融资约束的面板数据分析

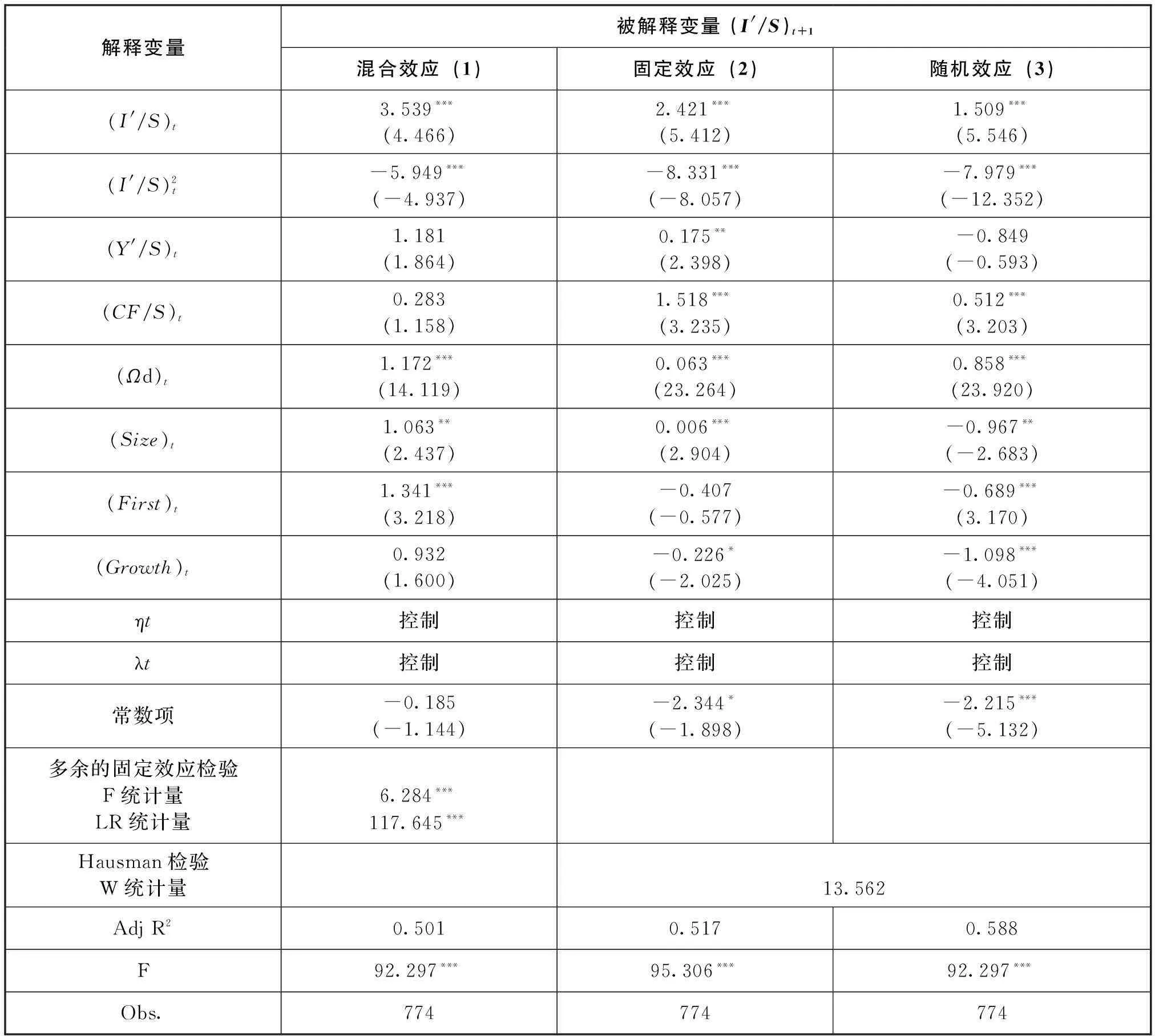

表2给出了中国新材料产业自主创新融资约束(模型一)的面板数据回归结果。多余的固定效应检验显示F统计量、LR统计量均在1%水平下显著,表明与混合效应模型相比,固定效应模型的拟合结果更能够反映样本数据的特征。Hausman检验结果显示W统计量不显著,表明随机效应模型的结果比固定效应模型更为合适和可靠。另外,从变量设置的角度,本文的重要变量产业集群度(Cludum)的取值不随时间变化而改变,若用固定效应模型会影响变量回归系数的显著性。综合考虑,本文选取随机效应模型的拟合结果来检验本文的研究假设。根据拟合结果,Ωd的回归系数显著为正(b=0.858,p<0.01),即样本公司当期的新增自主创新投资与前期的资产负债比存在正相关关系,时间上的错位表明受到外部融资成本过高的影响(资产负债比)新材料上市公司只能推迟自主创新融资,意味着中国新材料产业的自主创新投资行为受到融资约束的影响,从而假设1得到证实。

表2 自主创新融资约束

注:***、**、*分别表示在1%、5%和10%的水平上显著;括号内数字代表t值。

4.3 产业集群对自主创新融资约束影响的面板数据分析

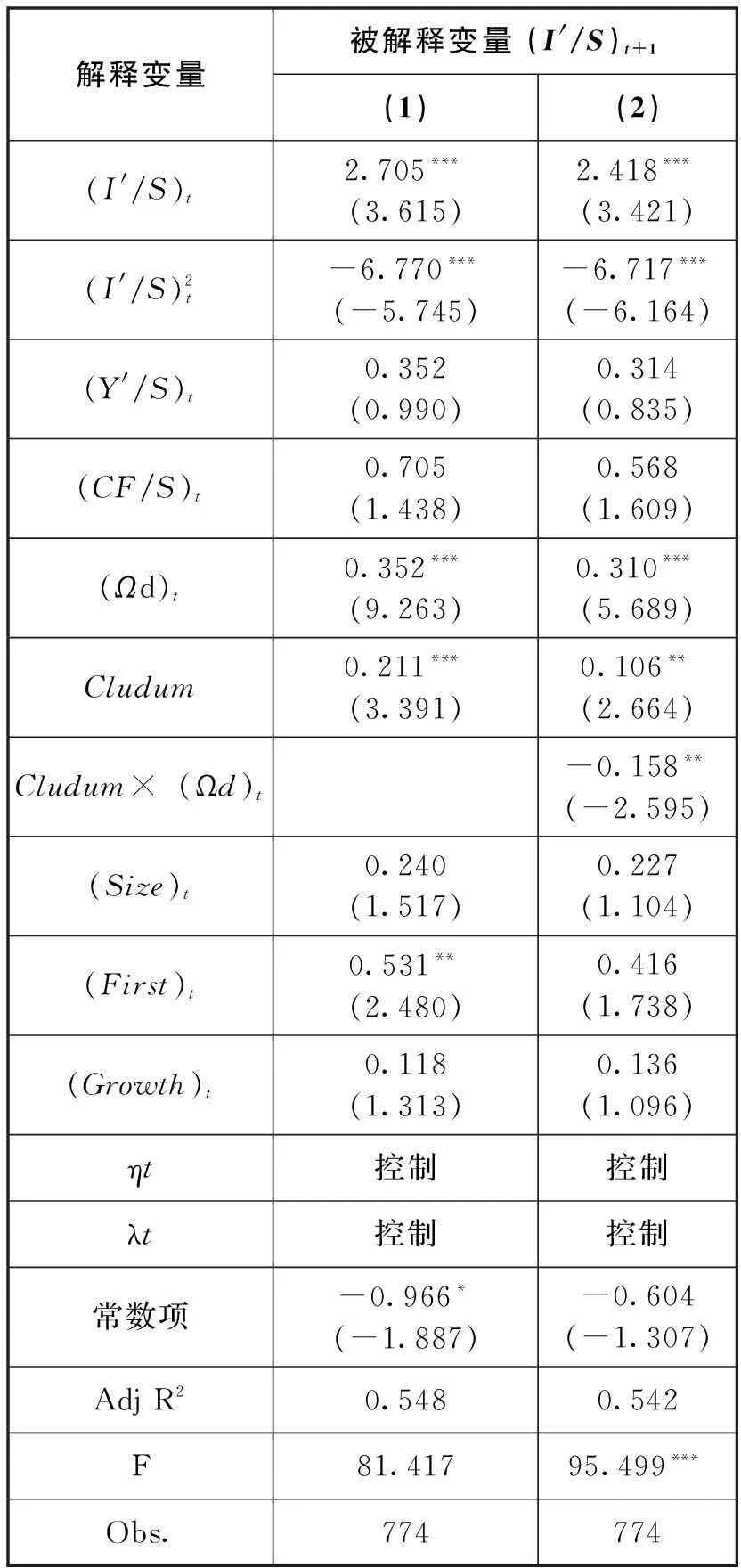

表3给出了产业集群对中国新材料产业自主创新融资约束缓解作用(模型二)的面板数据分析结果。第(1)列在模型一的基础上加入产业集群度(Cludum)变量,拟合结果显示该变量的回归系数显著为正(b=0.211,p<0.01),这表明产业集群化发展程度越高,中国新材料产业的自主创新投资和行为越多。根据前述理论分析,产业集群能为集群内企业提供自主创新所需要的良好氛围,并通过地理集聚和产业趋同性降低创新成本,促进创新成果的应用和扩散,从而有利于集群内企业的投资行为。第(2)列继续加入产业集群度与负债资产比的交互项(Cludum×(Ωd)t),以检验产业集群能否缓解新材料产业的自主创新融资约束。结果产业集群度(Cludum)的回归系数依然显著为正(b=0.106,p<0.05),而交互项(Cludum×(Ωd)t)的回归系数显著为负(b=-0.158,p<0.05),这表明产业集群对融资约束与自主创新之间的关系起到负向调节作用,意味着产业集群能够显著缓解中国新材料产业上市公司的自主创新融资约束,本文的研究假设2得到验证。上述结论表明,新材料产业集群天然具有的地理空间集中和交互关联密切等特征,便于集群内新材料企业在创新和融资方面能够及时有效合作从而克服单个企业的不足,提高成功率。新材料产业集群内企业可以通过集群创新和集群融资的合作途径一方面降低创新成本、提高创新效率进而提升新材料企业的盈利能力和内部资金供给能力,减少自主创新活动的对外融资需求;另一方面更有利于金融机构对信息的获取,也更有利于金融机构取得规模经济效应,从而提高自主创新活动外部融资的规模和成功率,有效缓解新材料企业的自主创新融资约束。

表3 产业集群的调节作用

注:***、**、*分别表示在1%、5%和10%的水平上显著;括号内数字代表t值;表中数据是随机效应模型检验结果。

5结论与启示

本文以中国新材料产业为研究对象,基于拓展的欧拉方程模型和新材料上市公司面板数据,实证检验融资约束对新材料产业自主创新的影响及产业集群度的调节作用。研究结果表明,目前中国新材料产业的自主创新活动面临显著的融资约束现象,而产业集群度与新材料产业自主创新投资显著正相关,且对自主创新融资约束起到负向调节作用,这表明集群化发展模式有利于中国新材料产业的自主创新,能够有效缓解自主创新融资约束。上述研究结论具有直接的政策含义:产业集群能够通过集群创新和集群融资等途径有效缓解中国新材料产业的自主创新融资约束并提高自主创新效率,因此进一步加强政策引导和行业管理,积极培育竞争格局有序和合作氛围良好的新材料产业集群,是促进中国新材料产业可持续发展的有效举措。

尽管中国新材料产业集群化发展的态势已初步形成,仍存在着诸如产业结构同质化严重、集群内部联系不紧密、集群创新能力低下等问题。需要采取得力措施进一步提升中国新材料产业的集群化发展程度。第一,发挥政府引导作用,在充分考虑中国新材料产业在国际战略定位的基础上,结合未来新材料产业重要及关键领域,选择各区域最适合发展的特色产业,促进全国新材料产业集群整体协同发展。第二,加强产业集群内部合作,积极建设集群内部要素资源、技术创新、创新融资等合作网络,推动各个要素间的无障碍合作,从而优化资源配置,提高自主创新和生产效率。第三,大力实施人才战略加强人才引进和培养,发挥人才集聚效应,进一步建立和完善人才、智力和项目相结合的引进机制,畅通人才引进的绿色通道。

参考文献:

[1]李准锡,王立杰.发展我国新材料产业投资基金的思路与对策[J].科技进步与对策,2004,(3):23-25.

[2]何维达,郑世林.北京市新材料产业比较优势与发展战略研究[J].中国科技论坛,2007,(12):50-54.

[3]廖志明,陈仲伯,钟赛香.我国新材料产业化基地的功能及其评价研究[J].经济地理,2004,24(4):444-448.

[4]王占国.我国新材料产业的发展[J].求是,2005,(20):54-56.

[5]Fazzari S M,Hubbard R G,Petersen B C.Financing Constraints and Corporate Investment[R].Brookings Papers on Economic Activity,1998,(1):141-195.

[6]Laursen K,Salter A.Open for Innovation:the Role of Openness in Explaining Innovation Performance Among U.K.Manufacturing Firms[J].Strategic Management Journal,2006,27(2):131-150.

[7]Bushman R M,Piotroski J D,Smith A J.What Determines Corporate Transparency[J].Journal of Accounting Research,2004,42(2):207-252.

[8]杨焕云.新材料行业上市公司研发信息披露探析[J].财会通讯,2011,(10):32-33.

[9]Chung W,Kanins A.Agglomeration Effects and Performance:a Test of the Texas Lodging Industry[J].Strategic Management Journal,2001,22(10):969-988.

[10]罗正英.中小企业集群信贷融资:优势、条件与对策[J].财贸经济,2010,(2):31-36.

[11]Harrison A E,Love I,McMillan M S.Global Capital Flows and Financing Constraints[J].Journal of Development Economics,2004,75(1):269-301.

[12]Héricourt J,Poncet S.FDI and Credit Constraints:Firm Level Evidence in China.Economic Systems[J].2009,33(1):1-21.

(责任编辑刘传忠)

Empirical Research on the Effect of Financing Constraints on Self-Innovation of Advanced Materials Industry in China

Wang Tao1,2,Liu Xueping1,Chen Zhijun1

(1.Management School,Shandong University,Jinan 250100,China;

2.China Mobile Ltd.Shandong Branch,Jinan 250001,China)

Abstract:Using the panel data from listed companies,this paper empirically tests the financing constraints on the self-innovation of advanced materials industry and the regulation of industrial cluster degree.Main findings and conclusions of this paper are as follows:self-innovation activities of advanced materials industry facing significant credit constraints.However,industrial cluster degree has significant positive correlation with self-innovation investment as well as effectively eases the self-innovation financing constraints.Therefore,it would be the effective measures for sustainable development of new materials industry by further strengthening policy guidance and industry management,and actively cultivating healthy competition and a good atmosphere of cooperation for advanced materials industry clusters.

Key words:Advanced materials industry;Financing constraints;Self-innovation;Industrial clusters degree

中图分类号:F424

文献标识码:A

作者简介:王涛(1972-),男,山东招远人,山东大学管理学院博士研究生;研究方向:公司治理、技术创新。

收稿日期:2014-12-30

基金项目:国家自然科学 “转型经济背景下我国家族企业的创新活动:内部治理结构和外部制度环境的影响”(71302090)。

猜你喜欢

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

中学课程辅导·教师教育(上、下)(2016年19期)2016-12-07 20:21:21

新教育时代·教师版(2016年23期)2016-12-06 06:04:26

经济师(2016年10期)2016-12-03 12:05:57

新课程·中学(2016年9期)2016-12-01 13:37:23

艺术科技(2016年9期)2016-11-18 19:43:27

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17