农产品价格上涨对通货膨胀的动态影响研究

2015-02-18 04:56陈瑶

统计与决策 2015年10期

陈 瑶

(华中农业大学 经济管理学院,武汉 430070)

1 研究方法与数据说明

1.1 修正后的线性回归模型

若回归方程残差存在序列相关,则运用最小二乘法估计所得到的参数将会被高估或低估,参数检验对应的t统计量也不再可信。基于此,为了从经验上准确揭露样本期内农产品价格变化对总体物价水平的平均影响程度,本文对农产品价格和通货膨胀之间的回归模型进行了修正。

通货膨胀对农产品价格的简单线性回归方程如式(1)所示,其中mt和pt分别指通货膨胀和农产品价格这两个变量,εt为随机扰动项,θ0和θ1为回归系数。对于扰动项存在序列相关的回归方程,本文通过构建扰动项的自回归方程AR(p)来消除序列相关对模型估计结果的不利影响。对于存在一阶序列相关的回归方程,可构建式(4)来消除序列相关的影响。εt的一阶自回归方程如式(2)所示,其中ut为白噪声序列,φ为回归系数。将由表达式(3)推出的εt-1带入式(2),之后将式(2)带入式(1)整理后得式(4)。显然,以pt-φpt-1为新的自变量,mt-φmt-1为新的因变量,运用最小二乘法所估计出来的系数是无偏有效的。对于存在高阶序列相关的线性回归方程也可以采用与一阶序列相关类似的方法,将滞后残差逐项带入,直至得到一个误差项为白噪声的序列[1]。

1.2 可变参数模型

可变参数模型中的参数可转变为状态空间模型求解。状态空间模型模拟动态经济系统中的变量关系有两个明显的优点:一是可以估计不可观测变量的值;二是估计方法采用的是强有力的迭代算法——卡尔曼滤波来估计模型中的未知参数[1]。状态空间模型一般由量测方程和状态方程构成。单变量的量测方程和状态方程如式(5)和式(6)所示。

yt为q×1维观测向量,xt为p×1维状态向量,Ht为q×p维载荷矩阵,ct为影响确定性可观测变量的q×1维向量,而vt是均值为0,协方差矩阵为Rt的连续的不相关扰动项。由于xt是不可观测的变量,故一般假定其可表示成随时间变化时具有一阶向量自回归形式的一阶马尔可夫过程。其中,p×p维矩阵Ft为状态转移矩阵,dt为影响确定性状态向量期望值的p×1维向量,wt是协方差矩阵为Qt的p×1维向量。系统矩阵和系统向量集{Ht,Ft,ct,dt,Rt,Qt}依赖于不可观测的参数向量θ1,状态空间模型的目的就是估计这些参数[2]。

本文所构造的农产品价格与通货膨胀之间的变参数模型是状态空间模型的一种形式,具体如式(7)和式(8)所示。

式(7)和式(8)为相应的量测方程和状态方程,分别与式(5)和式(6)相对应。其中式(7)表示农产品价格与通货膨胀序列之间的一般关系。θ1t为不可观测的状态变量,即为可变参数模型中的可变参数,需要运用可以观测的变量农产品价格pt和通货膨胀序列mt来估计。式(8)为假定不可观测的可变参数θ1t的生产过程,假设状态变量θ1t服从于AR(1)模型,μt为状态方程的扰动项,且与εt相互独立;ψ为回归系数。变参数θ1t的值由卡尔曼滤波法估计,估计方法较为复杂,这里不作详细说明。

1.3 数据说明

本文的研究期限为1978~2011年,所采用的数据为年度数据。农产品价格是一个综合指标,本文没有分析具体农产品品种价格与通货膨胀之间的关系,农产品价格选取的是农产品生产价格指数,其中指数是以1978年为基期的定基数据,来源于《中国统计摘要2012》;通货膨胀以居民消费价格指数代替,也是以1978年为基期的定基数据,来源于《中国统计摘要2012》。

2 实证分析结果

2.1 单位根检验

时间序列变量常显现出不平稳的特性,运用不平稳的时间序列变量建立实证分析模型所估计的参数结果有可能不准确,从而掩盖变量间真实的经验关系。因而在建立关于农产品价格序列与通货膨胀序列之间的实证模型前,有必要对这两者进行平稳性检验。

表1 居民消费价格指数与农产品价格的平稳性检验结果

表征通货膨胀的居民消费价格指数cpi与农产品价格price序列的ADF平稳性检验结果如表1所示。显然,居民消费价格指数和农产品价格这两者的原始序列均不平稳,但两者的一阶差分Δcpi和Δprice分别可在97.29%和97.63%的置信度下拒绝存在单位根的原假设,一阶差分序列均平稳,即两者均为一阶单整序列。

2.2 农产品价格与通货膨胀之间的静态关系分析

在建立农产品价格与通货膨胀之间的经验模型之前,首先要确定两者之间是否存在长期稳定的关系,本部分先验证农产品价格与通货膨胀之间协整关系的存在;在此基础上,运用修正的线性回归模型分析农产品价格上涨对通货膨胀的平均影响程度。

2.2.1 协整检验

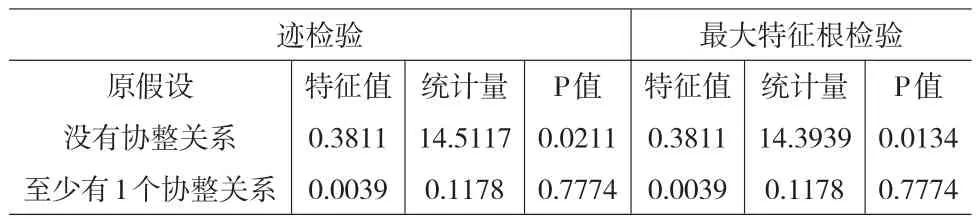

对于非平稳的时间序列数据,虽然直接建立回归模型所估计的参数有可能不准确,但当它们为同阶单整时,它们的某种线性组合可能平稳,即非平稳的时间序列数据仍可能存在长期稳定的比例关系,也即为协整关系。E-G两步法和Johansen协整检验为目前主要的检验协整关系的方法,由于E-G两步法中的第一阶段需要设计变量间的线性回归模型进行最小二乘估计,应用不是很方便,本文运用Johansen协整检验来分析农产品价格与通货膨胀之间是否存在协整关系。其中检验形式为时间序列和协整方程均不包含截距和确定性趋势,且VAR模型中的最大滞后期数取3。表2显示了无约束条件下的Johansen协整检验结果。迹检验和最大特征根检验表明原假设“没有协整关系”分别在97.89%和98.66%的置信度水平下被拒绝,表明农产品价格与通货膨胀之间至少存在一个协整关系;而原假设“有1个协整关系”所对应的迹检验和最大特征根检验统计量均不显著,因而此原假设不能被拒绝。因此,Johansen协整检验结果表明农产品价格与通货膨胀之间统计意义上存在一个协整关系。

表2 农产品价格与通货膨胀间的Johansen协整检验结果

2.2.2 修正的线性回归模型估计结果

为了进一步确立农产品价格与通货膨胀间这种长期稳定关系的具体形式,本文以通货膨胀为因变量、农产品价格为自变量构造了两者间的线性回归模型。

表3第二行显示了简单线性回归(OLS)相关参数和统计量的估计结果。虽然简单线性回归模型中农产品价格所对应的回归系数高度显著,拟合优度R2值也达到了0.9109,但D.W.统计量远大于2,表明残差项序列存在明显的正相关。此外,序列相关的拉格朗日乘数检验(LM检验)所对应滞后2阶的n×R2统计量也高度显著,进一步验证了残差序列存在序列相关的结论。若回归方程残差存在序列相关,则运用最小二乘法估计所得到的参数将会被高估或低估,参数检验对应的t统计量也不再可信。为了准确从经验上分析农产品价格上涨对通货膨胀的影响程度,本文对两者的线性回归模型进行了修正。表3第三行列示了经修正后的线性回归(R-OLS)模型估计结果。修正后的回归模型较好的拟合了农产品价格与通货膨胀之间的关系,拟合优度R2得到显著的提高,达到0.9987,几乎接近于1,表明农产品价格对通货膨胀的解释程度非常高。此外,AIC值也显著降低,D.W.值为1.8505,接近于1,且此时模型残差序列相关的拉格朗日乘数检验所对应的统计量已不显著,表明修正后回归方程的残差序列相关现象已不明显。农产品价格所对应的回归系数θ1值为0.2897,且对应的t统计量高度显著,θ1表明了农产品价格上涨对整体物价水平的平均影响程度,其经济含义为当农产品价格上涨1%时,通货膨胀上涨约为0.29%。

表3 农产品价格与通货膨胀的线性回归模型估计结果

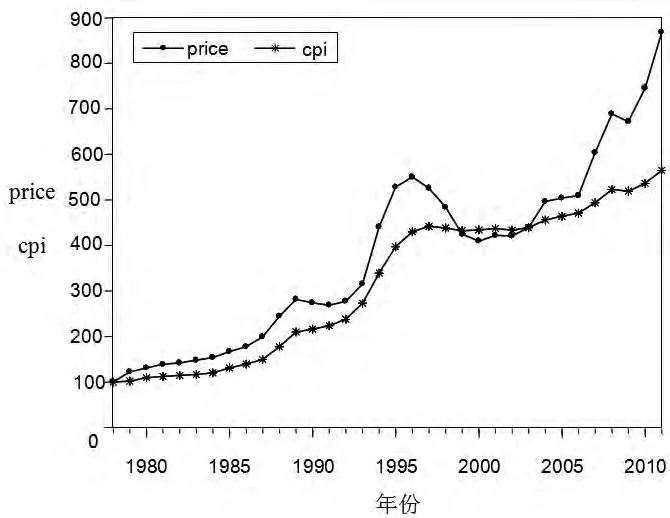

协整分析的结果表明,农产品价格上涨和总体物价水平之间的确存在长期稳定的关系。修正后的回归方程模型从经验上验证了1978~2011这34年间农产品价格上涨对总体物价水平的平均影响程度。图1显示了农产品生产价格指数price与居民消费价格指数cpi两者的走势图,直观上两者的变化趋势基本一致,均呈现出较为明显的上升趋势。更为重要的是,两者的波动趋势也呈现出相似的特点,上涨过程中,农产品生产价格指数于1997年出现一个波峰,而居民消费价格指数于1998年也出现一个波峰,两者均在1998年左右突然迅速上涨,之后又出现下跌。协整分析和修正后回归方程模型的结果进一步从经验上验证了图1所示两者之间直观的相似变化关系。

图1 农产品生产价格指数和居民消费价格指数的走势图

2.3 农产品价格与通货膨胀之间的动态关系分析

修正后的线性回归模型所估计出来的回归系数表示的是样本期内农产品价格上涨对通货膨胀的平均影响程度。但由于国内政策变化、经济改革及各种各样的外界冲击等因素的影响,经济结构正逐步在发生变化,故农产品价格上涨对通货膨胀的影响程度并不是一成不变的。这种动态的变化情况无法通过固定参数模型表现出来,而变参数模型较好的反映了农产品价格上涨对通货膨胀影响程度的动态变化规律。

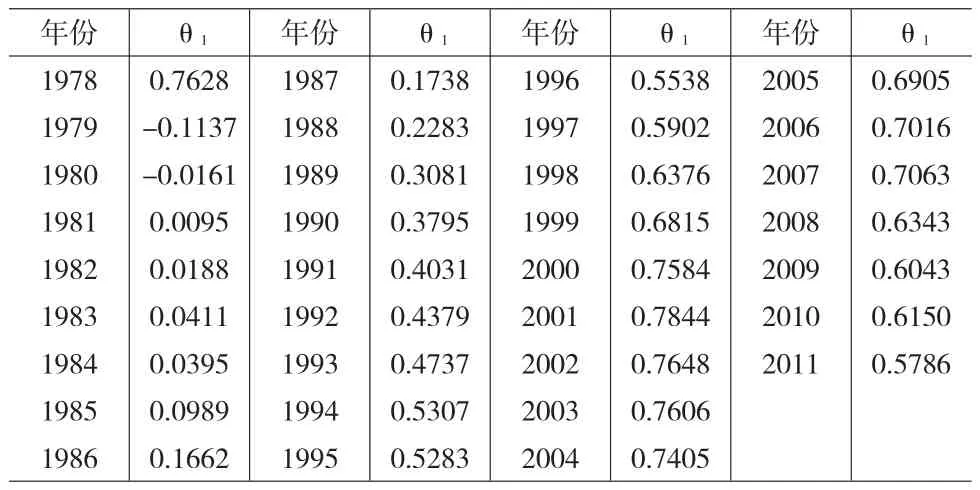

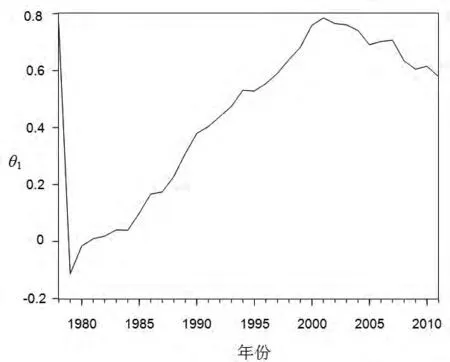

运用卡尔曼滤波法估计的各年农产品价格所对应的回归系数θ1如表4所示。本文估计过程中θ1的初始值和初始的状态向量直接由系统默认,因而最初的取值随机性较大,不能准确的反映农产品价格对总体物价水平的影响,甚至出现1979和1980这两年所对应的回归系数为负的情况。本文从1991年开始分析农产品价格变化对通货膨胀的动态影响。为了直观反映θ1的趋势变化情况,本文将表4中数据绘制成图2。

表4 1978~2011年变参数θ1的估计结果

图2 变参数值θ1的变化趋势

农产品价格对通货膨胀的动态影响可以分为两个阶段(如图2所示):第一个阶段是1991~2001年,这一阶段主要的特征是农产品价格变化对通货膨胀的影响程度越来越强。1991年,当农产品价格上涨1%时,总体物价水平上涨约为0.4%;此后的影响程度越来越大,除1995年出现轻微下跌外,其余年份θ1的值均逐步变大,直至达到2001年的最大值0.7844,这意味着当农产品总体价格水平上涨1%时,对总体物价的推动作用达到了0.78%。第二个阶段是2002~2011年,这10年间农产品价格对总体物价水平的影响程度呈现出明显的下降趋势,除2006和2007这两年出现小幅回升外,其余年份θ1的值下降较为明显。2011年θ1的值为0.5786,意味着此时当农产品价格水平上涨1%时,将推动总体物价的上涨幅度已由2001年的峰值下降到0.58%。

第一阶段农产品价格对通货膨胀的影响程度逐渐变大,主要原因是上世纪90年代农产品供给相对于强劲的需求而言增长较为缓慢,导致农副产品和食品价格的上涨,从而对总体物价水平的影响越来越大。粮食类等主要农产品的生产增长缓慢,1984年后粮食生产进入低速增长的阶段[3]。1991~2001年这11年间,粮食总产量徘徊不前,1991、1994、1997、1999、2000和2001这几年的粮食总产量甚至出现下跌;2001年的粮食产量甚至不及1993年的产量,相对于1991年而言增长不到4%。而与此同时,需求却迅猛增长,这段期间职工平均货币工资一直保持上涨的态势,2001年相对于1991年而言,工资增长幅度达3.63倍;此外,这一时期每年的人口自然增长率均维持在1%左右。虽然有研究认为这一期间通货膨胀的主因是投资需求膨胀和货币供应量超发等因素,但不可否认农产品供需失调对通货膨胀重要的推动作用。

第二阶段农产品价格对通货膨胀的影响程度仍然维持在高位,但下降的趋势已十分明显。这一期间主要农产品产量增长态势十分明显,2002~2011这10年间,仅2003年的粮食产量下降;肉类、水产品、水果等主要农产品产量的上涨趋势也均比较明显。第一阶段供给相对不足的状况得到了改善,供需失衡的结构性因素已不是这段时期通货膨胀的主因。随着中国经济的高速向前发展,这一期间货币供应量的增长速度较快。除2004年外,2002~2011年货币供应量同比增长率均超过了15%,2009年甚至达到了27.7%。快速增长的货币供应量推升整个经济社会的价格水平;虽然这段时期农产品价格因为成本上升、国际农产品价格上涨等其它因素也一直呈现上涨的趋势,但房地产等资产类的价格上涨更引人注目;工资成本、资源类产品价格的攀升也进一步推升着物价;此外,城镇和农村居民家庭恩格尔系数的持续下降也说明农产品价格对整体消费水平的影响也正逐渐变弱。总之,货币超发、成本上升、农产品需求相对下降等因素共同推升这一阶段的物价水平,农产品价格上涨对通货膨胀的影响仍维持在高位,但影响程度已出现明显的下降趋势。

3 结论与政策含义

本文在验证农产品生产价格指数与总体物价水平之间存在协整关系的基础上,首先运用修正的线性回归模型分析样本期内农产品生产价格上涨对总体物价水平的平均影响程度;之后采用变参数模型进一步分析农产品价格上涨对总体物价水平的动态影响。

经验上的研究结果表明农产品价格上涨推升着总体物价水平。首先,图1直观的显现出农产品生产价格指数与居民消费价格指数有着类似的增长趋势。其次,协整检验表明两者之间存在一个协整关系,修正后的线性回归模型表明样本期内农产品价格上涨对物价水平的平均影响程度为0.29,即当农产品价格上涨1%时,物价水平将平均上涨0.29%。最后,不同社会经济背景下农产品价格上涨对通货膨胀的影响程度也存在明显的差异,变参数模型反映出了样本期内农产品价格上涨对总体物价水平影响程度的变化情况。2001年前,由于农产品供需失衡,农业生产结构性的因素快速推动农产品价格上涨,对通货膨胀的影响程度也逐步变强;2001年后,随着食品消费比例逐渐下降,资产价格、生产成本持续飞涨及货币供应量快速增长等因素的共同作用,农产品价格对通货膨胀的影响程度呈现出明显的下跌趋势。

由于农产品在日常生活中的重要地位,监控其价格水平的变化情况对调控总体物价水平的重要性不言而喻;且有必要建立农产品价格异常波动的预警机制,以防范其因扰乱总体物价水平而对经济产生负面的影响。经验研究的结果表明不同时期农产品价格对总体物价水平的影响程度存在差异,若每次均从农产品价格上涨这个角度解释通货膨胀发生的原因有失偏颇,也会误导政策的制定。在农产品供需失衡等结构性因素所导致的农产品价格上涨从而推升物价的情况下,鼓励农业生产以保障供给对根本上解决因农产品价格上涨所推动的通货膨胀有效;但在农产品价格上涨不是主要影响因素的情况下主要通过调控农产品价格来缓解通货膨胀的压力,不仅达不到最初的政策目的,还会导致农产品市场的不稳定性,进一步加剧其价格波动的幅度。

[1]高铁梅.计量经济分析方法与建模:EViews应用及实例[M].北京:清华大学出版社,2009.

[2]易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2008.

[3]马建堂.我国当前农业发展问题的思考——从通货膨胀与农产品短缺的关系角度考察[J].经济研究,1995,(1).

猜你喜欢

科学与财富(2021年36期)2021-05-10

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10