中国股票市场“轰动效应”的实证研究

2015-02-05 03:47华中科技大学管理学院汪松树

财政监督 2015年11期

●华中科技大学管理学院 汪松树

中国股票市场“轰动效应”的实证研究

●华中科技大学管理学院 汪松树

本文研究媒体“轰动效应”对中国股票市场以及对股票市场各板块的影响。文章通过搜集2009-2012年连续4年的上市公司媒体报道,并通过阅读报告主要内容和标题,手工整理出媒体的负面报道。回归结果表明,中国股票市场上,媒体的“轰动效应”存在。上市公司受到的负面报道越多,其股票收益率越低。通过比较各板块的轰动效应,我们发现创业板的轰动效应显著高于主板和中小板。

股票市场 轰动效应 负面报道

一、引言

为了吸引受众关注,媒体通常带有感情色彩,过分渲染,带有倾向性的报道让社会产生所谓的“轰动效应”。“轰动效应”是指媒体出于一己私利,不顾客观事实,盲目迎合受众,以追求爆炸性、丑闻性以及情绪性效果为终极目标,旨在引起受众广泛关注的社会现象。媒体带有倾向性的报道让社会反映不断扩散,不断得到重复、强调和放大。加上公众对媒体传播的认知预设,对媒体的报道不断暗示,是媒体在投资者之间不断传染,形成强大的舆论环境。

根据BarberandOdean(2008)指出,由于有限的注意力,投资者仅投资和交易他们熟悉的股票。媒体的负面报道,加强了对原有不受了解的股票的宣传,让他们注意到导致投资者大量的买进或卖出受到报道的股票。较为明显的例子就是2011年11月5日乔布斯逝世,苹果公司的股价出现大幅下挫,当日包括美国众多高科技企业内的公司股票价格出现下挫,收益率下降。这是由于媒体“轰动效应”加强了投资者的注意力,导致交易量上升,股价波动。另外,“轰动效应”还会影响公司的声誉,通过影响声誉来影响经理人和投资者的行为,导致公司的业绩、投资决策和市场表现出现变化,例如台湾的“馊水油事件”。

二、文献综述和研究假设

通常媒体效应专注于研究媒体报道与股票收益率之间的关系,但目前媒体效应研究却侧重于将媒体的倾向性报道作为研究的考量,并研究“轰动效应”对于股价和收益率的影响。

(一)国外研究。轰动效应在全世界广泛存在。大量的研究表明,媒体的倾向性报道对社会有显著的影响。Jensen (1986)认为,媒体服务的大部分需求是出于对娱乐的需求,而受众对负面事件的关注,有寻求娱乐信息的因素。Gurun andButler(2012)当地方媒体报道地方企业的时候,他们用更少的负面词汇,因为地方企业通过给予广告费使得名誉得到保留。并且他们发现媒体曲解对股票市场和社会带来真实的影响。另外,媒体的倾向性报道会影响公司未来的股票回报。AhernandSosyura(2014)认为,轰动效应可以增加报纸的销量,为此,媒体可能牺牲自身信用而达到争取关注度和娱乐大众的目的。

(二)国内研究。国内也有出现对轰动效应的研究,如,熊艳 (2011)等以“霸王事件”进行案例研究。研究表明,媒体对事件进行选择性的倾向,使“轰动效应”不断放大,最终霸王集团经历了-11%的非正常平均回报率,同时表现出显著行业传递。Youetal.(2014)将媒体分为市场主导型和政府主导型,分别研究负面报道对高管被迫更替的影响,结果表明市场主导型媒体的负面报道对高管被迫更替有正面影响,然而政府主导型媒体却没有此影响旧。此外,市场主导型媒体的腔调(Tone)对公司股票表现有很强的关联。Jin etal.(2007)在地方国有企业中受到负面报道越少的,其领导提拔的可能性越大,因此地方官员有很强的动机掩盖负面媒体报道。

由于负面报道会一方面加深投资者对股票的负面情绪,最终影响投资者的投资行为(BarberandOdean,2005),从而导致交易量的变化,最终导致股票收益率的波动;另外,负面报道还会影响上市公司的声誉,从而影响投资者的决策导致收益率的变化。

由此,得到以下结论:

假设1:上市公司的负面报道越多,其收益率越低。

根据先前分析,我们发现中国多层次资本市场的各板块之间存在不同的效应。根据先前的分析,我们得到:

假设2:中国股票市场中,不同板块呈现不同的媒体效应。

三、模型与数据

(一)数据来源。本章采用国泰安和CCER数据库A股市场2009-2012年数据。国泰安新闻媒体数据库中搜索2009-2012年对中国A股市场上市公司的新闻报道记录,共计121163条,我们对每只股票报道的新闻数量进行统计,并进行逐一人工标号,并逐一查看新闻的性质,我们通过阅读新闻的内容或标题,筛选出负面的报道并进行标号,共获得样本8443个,公司的其他财务数据我们从CCER数据库中搜集并整理。

(二)变量与模型

1.股票收益率(Return)。关于股票收益率,国内外有许多学者用不同方法研究。Solomonetal.(2012)采用CRSP数据库中1998年到2008年共同基金的收益率进行计算。由于美国本地的媒体对美国之外其他国家的股票报道很少,他们只考虑美国国内的数据而剔除其他国家的数据信息。国内,饶育蕾等 (2010)通过组建零投资套利模型,Fama三因素模型和Carhart的四因素模型来进行验证,实证结果表明中国股票市场也存在媒体效应。而张雅慧等(2011)通过计算累计的超额收益率和倾向匹配得分证明中国市场上的媒体效应。在此,我们采用CCER数据库中相对全市场股票超额收益率进行研究。

2.负面报道(Neg)。FangandPeress(2009)采用LexisNexis数据库计算媒体覆盖率(MediaCoverage),对所有纽交所和随机挑选出的纳斯达克上市公司的股票进行研究,并找出美国发行量最大的五种报刊进行研究,他们计算这些报纸发行的总数作为回归分析的变量。他们通过关键词搜索和手工匹配出对应的新闻条数。在对于国内的研究中,醋卫华和李培功(2012)在研究媒体对公司治理的影响时,采用CNKI中国重要报纸全文数据库,其中包括 《新华每日电讯》、《中国经济时报》、《中华工商时报》等。本文中,我们通过国泰安新闻媒体数据库2009-2012年连续4年的新闻数据,通过手工选取负面报道或负面报道标题进行编号。

3.控制变量。本文采用公司规模(Size),为上市公司总资产的自然对数;财务杠杆(LEV)为上市公司负债与总资产的比值;市场价值(T-Q)是公司总市值的自然对数;资产回报率(ROA)是公司净利润与总资产的比值。

变量定义详见表1。

表1变量定义

为检验假设1和假设2,本文构建的模型如下:

本文采用SPSS13.0进行回归分析。

四、实证结果

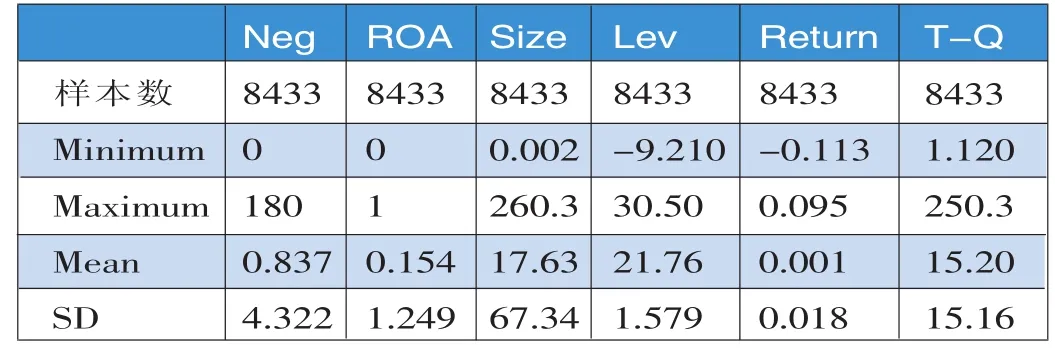

(一)描述性统计。表2展示的是轰动效应的描述性统计,我们发现媒体负面报道的平均次数为0.837次,最小值为

0,最大值为180。而在股票超额回报率方面,相对大盘的平均回报率为0.001,相对本板块的平均回报率为-0.001。

表2中国股票市场轰动效应研究的描述性统计

表3中国股票市场主板轰动效应的描述性统计

从主板的描述性统计来看,我们发现媒体报道的平均次数为10.66,与全体样本的总报道次数接近。从股票超额回报率来看,其平均数一样,均为0.001。

表4 中国股票市场中小板轰动效应的描述性统计

从中小板的描述性统计来看,我们发现媒体报道的平均次数为11.00次,与全体样本的总报道次数接近。从股票超额回报率来看,相对大盘的超额回报率为0.001,而相对本板块的超额回报率为-0.001。

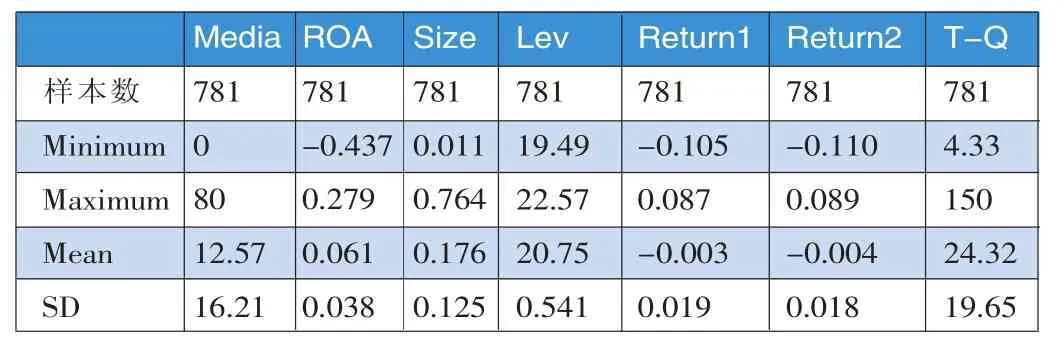

表5中国股票市场创业板轰动效应的描述性统计

从创业板的描述性统计来看,我们发现媒体报道的平均次数为12.57次,均高于主板和中小板的平均报道次数,这说明创业板获得更高的关注度。从股票超额回报率来看,相对大盘的超额回报率为-0.003,而相对本板块的超额回报率为-0.004,这也明显低于主板和中小板的超额收益率。

(二)回归分析

1.中国股票市场轰动效应。表6是中国股票市场轰动效应的回归分析。媒体负面报道次数的系数是-0.041,我们发现媒体负面报道与超额收益率之间的关系在1%的水平上显著为负,说明媒体报道次数越多,股票的收益率越低,说明中国股票市场上存在轰动效应。同时公司规模的系数是0.040,并在1%的水平下显著为正,说明公司规模越大,媒体效应越显著。这与Chan(2003)和GurunandButler(2012)的研究结果一致。Chan(2003)发现在负面新闻的轰动效应后,公司股价会出现强大的漂移。Coreetal.(2007)研究媒体报道与高管薪酬之间的关系,发现媒体负面报道影响高管额外的薪酬。Gurun andButler(2012)认为媒体倾向性报道对媒体环境和社会带来显著影响。并且,媒体的负面报道会对公司未来的股票收益率产生显著的负面影响。

表6中国股票市场轰动效应回归分析

在国内的研究中,何欣(2012)研究官方媒体与市场谣言对中国股市的影响。她发现中国证券市场中,绝大多数市场谣言时有关企业运营能力和资本运作能力的利好谣言;谣言传播途除了传统媒体平台(包括广播、电视和报纸等),还有包括互联网媒体、社交媒体和手机等。另外她发现股价对谣言有剧烈快速反应,谣言能够引发显著的股票异常收益,其异常收益率超过5.55%,另外辟谣不能及时消除传谣对股价的冲击。

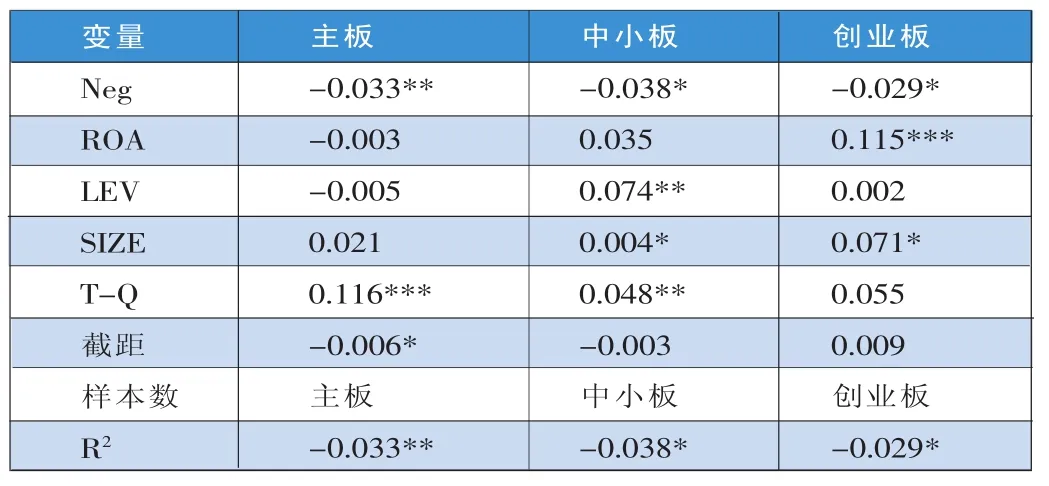

2.中国股票市场各板块轰动效应。同时从表7中,我们还对大样本进行分类,我们分为主板、中小板和创业板三个子样本。从各个板块来看,主板、中小板和创业板三个板块中,股票收益率与媒体负面报道之间存在显著的负相关关系。分各版块来看,主板的媒体负面报道系数为-0.042,中小板为-0.038,创业板为-0.083,其中,主板和创业板是在10%水平基础上显著为负;而创业板是在1%的水平上显著为负。各个板块相比,创业板的系数相对主板和中小板更大,为-0.083,说明相对主板和中小板,创业板的媒体效应更为显著。同时,创业板在1%的水平下显著为负,在这一方面说明在中国股票市场的各个板块中都存在轰动效应。

表7中国股票市场各板块轰动效应回归分析

(三)稳健性检验。表8是中国股票市场轰动效应的稳健性检验结果。从全体样本来看,媒体负面报道与股票收益率呈显著的负相关关系,并在10%水平下显著。实证结果说明中国股票市场存在轰动效应,媒体负面报道显著降低公司的股票收益率。

表8中国股票市场轰动效应稳定性检验

表9是中国股票市场各板块轰动效应稳健性检验的结果。从各板块来看,主板,中小板和创业板的媒体负面报道与股票收益率之间显著为负的关系,这与先前的研究结果一致。

表9中国股票市场各板块轰动效应稳定性检验

五、总结

本问通过研究中国媒体负面报道与上市公司股票收益率之间的关系,发现新闻负面报道与股票超额收益率之间存在显著负相关关系。负面报道越多,对股票收益率负面影响越大。特别在流动性差、规模小的创业板市场更加明显。

本文在以下方面丰富和验证了现有文献,具有较强理论意义。第一,本文通过媒体负面报道与上市公司股票收益率进行多元回归分析,发现中国股票市场受到负面新闻的显著影响。中国股票市场有着严格的上市规定,媒体负面报道将会对上市公司的声誉产生负面影响,最终影响公司的市场表现;第二,采用2009-2012年连续4年的数据对媒体效应进行检验,填补了国内学者饶育蕾等(2010)和张雅慧等(2011)对于在2008年之后数据的空白,起到承接的作用;第三,本文的研究将中国股票市场分为主板,中小板和创业板三部分,分别研究负面报道对这三个板块的影响,发现负面报道对创业板影响相对中小板和创业板更为显著。该结果再次验证了中国股票市场上存在媒体效应。

1.醋卫华、李培功.2012.媒体监督公司治理的实证研究[J].南开管理评论,15(2)。

2.饶育蕾、彭叠峰、成大超.2010.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验数据[J].系统工程理论与实践,2。

3.熊艳、李常青,廖志华.2011.媒体“轰动效应”:传导机制、经济后果和声誉惩戒——基于霸王事件的案例研究[J].管理世界,10。

4.张雅慧、万迪昉、付雷鸣.2011.股票收益的媒体效应[J].金融研究,8。

5.AhrenandDenisSosruya.2014.WhoWritestheNews? CorporatePressReleases.

6.Barber,Brad,andTerranceOdean.2008.AllthatGlitters:The EffectofAttentionandNewsontheBuyingBehaviorofIndividualandInstitutionalInvestors[J].ReviewofFinancialStudies ,21.

7.Core,JohnE.,WayneGuay,andDavidF.Larcker.2008. ThePowerofthePenandExecutiveCompensation[J].Journal ofFinancialEconomics,88.

8.Chan,WesleyS..2003.StockPriceReactiontoNewsand No-News:DriftandReversalafterHeadlines,JournalofFinancialEconomics,70.

9.Gurun,UmitG.,andAlexanderW.Butle.2012.Don’tBelievetheHype:LocalMediaSlant,LocalAdvertising,andFirm Value[J].JournalofFinance,67.

10. Jensen, MichaelC.. 1986.AgencyCostsof Free Cash Flow, Corporate Finance, and Takeovers[J]. American EconomicReview,76.

11.JinLi,XuNianhangandZhangWeining.2014.TheEffects onPoliticianCareerConcernonMediaSlantandMarketReturn:EvidencefromChina,2014MITAsianConferenceinAccounting.

12.Fang,LilyH.,andJoelPeress.2009.Mediacoverageandthe cross-sectionofstockreturns[J].JournalofFinance,64.

13.Solomon,DavidH.,EugeneF.Soltes,andDenisSosyura. 2013.WinnersintheSpotlight:MediaCoverageofFundHoldingsasaDriverofFlows[J].JournalofFinancialEconomics, forthcoming.

14.YouJiaxing,ZhangBohuiandZhangLe.2014.WhoCapturethePowerofthePen?2014MITAsianConferenceinAccounting.

(本栏目责任编辑:郑洁)

猜你喜欢

外语学刊(2021年1期)2021-11-04

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

考试周刊(2016年90期)2016-12-01

海外星云(2016年7期)2016-04-27