基于因素评分法的知识产权价值评估模型研究

2015-02-05 08:03华东理工大学会计信息化与财务决策支持中心胡仁昱倪凯时

财政监督 2015年14期

●华东理工大学会计信息化与财务决策支持中心 胡仁昱 倪凯时

基于因素评分法的知识产权价值评估模型研究

●华东理工大学会计信息化与财务决策支持中心 胡仁昱 倪凯时

在知识经济时代,智力劳动成果越发受到人们的推崇,大量企业开始关注知识产权,尤其是一些科技型企业,知识产权的价值影响了企业整体的价值增值和未来的发展前景,所以合理地评估知识产权价值对其有较强的现实意义。本文通过对华东理工大学国家大学科技园内企业的实地调研,了解了其知识产权现状,并采用因素评分法构建知识产权价值评估模型,选取调研企业中的典型企业应用模型进行评价,试图为准确评估企业知识产权价值提供一定借鉴。

因素评分法 知识产权价值评估

一、引言

1967年7月,保护工业产权巴黎同盟的国际局和保护文学艺术作品伯尔尼同盟的国际局合并,并签订了《成立世界知识产权组织公约》。此后,世界各国对知识产权的关注度越来越高,我国也于1980年成为该公约的成员国。近年来,随着知识经济的发展,知识产权作为企业重要的无形资产,是企业获取竞争优势的关键。但实际上,市场对企业知识产权的运用并不充分,知识产权的转化率不高,维持的时间不长。例如知识产权中的专利,据相关统计数据显示,我国发明专利的申请量从2011年至2013年连续三年位居世界首位,预计2015年将达200万件,但是2012年我国专利产业化率仅为5%左右,有效期超过10年的专利只有4.8%。1准确评估知识产权的价值是充分运用知识产权的前提,但由于知识产权具有专有性、地域性、时效性、无体性等特点,再加之外部的市场环境、法律环境等因素,给知识产权价值评估带来了困难。

基于此,本文通过对华东理工大学国家大学科技园内企业的实地调研,了解了企业知识产权的现状以及影响其价值的主要因素,根据调研所得的相关信息采用因素评分法构建企业知识产权价值评估模型,并以具体企业为例,运用该模型进行评价,旨在提高评估企业知识产权价值的准确度和科学性,从而改善其利用率,此外在政府对企业进行拨款、补贴或是相关基金评审时可以提供一种较为全面、合理的评估方法。

二、研究现状

在知识产权评估的现有研究中,学者们早期主要采用成本法(Bertolotti,1995)、市场法 (RussellL.ParrandGordonV. Smith,1994)和收益法(RobertH.Pitkethly, 1993)等传统的资产价值评估方法进行评价。但是上述方法存在一些不足,使用成本法的关键在于成本能够识别和计量,但商标等知识产权的成本不能识别、计量,不适宜用成本法。市场法的评估重点是找到合适的参照物,但由于知识产权具有垄断性,尤其在一些资本市场不发达的地区,市场法不适用。收益法又难以确定折现率、收益年限,因而难以预测其未来所能获得的现金流。

后来学者们渐渐开始探求新的评估方法,章延兵、方新(1999)2以及姜秋、王宁 (2005)3提出了知识产权模糊评价模型,康博宇、陈心德(2008)4应用该模型对制造型企业的知识产权价值进行了评估,王竞达(2010)5则将该模型专门应用于跨国并购中知识产权价值的评估。而于冬(2005)6将知识产权与企业整体收益相结合,以索洛生产函数经济增长模型为基础,进而构建企业知识产权价值评估模型。但是该模型中的企业资本产出弹性系数、劳动产出弹性系数的确定方法并不唯一,因而降低了模型的适用性。此外,还有学者(张涛、杨晨,2007)7认为知识产权为企业带来的贡献主要表现为对企业盈利的贡献和对企业战略发展的贡献,收益法可以评价知识产权带给企业的现金流,而实物期权法可以用来评价知识产权的战略价值,两种方法相结合形成完整的评价体系。但是实物期权法的计算较为复杂,所需的资料也较难获取。

三、基于因素评分法构建知识产权价值评估模型

本文对华东理工大学国家大学科技园区内的企业进行了调研,其中包括初创型企业20家,成长型企业15家,成熟型企业15家。我们分别对其在知识产权开发阶段的资金投入、企业借此新获得的相关证书和奖金、执行期内的主要经济指标及其社会效益进行了调研。

基于调研所得的数据,在了解影响知识产权价值的诸多因素后,采用因素评分法构建企业知识产权价值评估模型。首先,针对定量指标,应在云端建立各行业企业知识产权价值评估相关指标的行业标准值数据库,包括其开发阶段的资金投入、企业借此新获得的证书和奖金以及执行期内的主要经济指标,并将标准值划分一定的区间,赋予不同的权重。在对知识产权价值进行评价时,可将具体企业的指标值与行业标准值进行比较,作为评分的依据。其次,在知识产权的社会效益评价方面,应从多种渠道全面收集信息,作出综合评价。具体评价指标如下表1:

表1评价指标

本文根据调研的四方面内容设置了知识产权价值评估指标,并对于较为重要的指标赋予了较高的权重。比如,在开发阶段的资金投入方面,企业一般对人工费、仪器设备购置和安装费的投入较大,因此对该两个指标赋予了较高的权重。而且关于资金投入方面的指标全部采用相对指标,便于与行业标准值进行比较。关于企业新获得的相关证书,其对知识产权的价值评估至关重要,尤其是专利和软件著作权,本文对其赋予了很高的权重。此外,本文还引入了企业获得的各类国家奖金,如创新基金、培育资金等等作为评价指标,因为企业若能凭借相关知识产权通过相关机构或专家的严格评审而获得此类奖金,则也从侧面反映出该知识产权的价值,所以本文将该指标纳入评价模型中。关于执行期内的主要经济指标都采用相对指标,主要反映企业知识产权的盈利能力、对税收的贡献以及创汇能力,同时与行业标准值进行比较。在社会效益方面,主要考虑该知识产权对于行业的推动作用、对地方经济的贡献以及符合国家和地方环保的程度,其采用定性分析,主要依据社会各界对该知识产权的评价进行评分。以上指标和权重可以根据不同情况进行修正。

四、知识产权价值评估应用实例

根据表1中的具体评价指标,我们分别对初创型、成长型以及成熟型样本企业知识产权价值进行了初步评价。在评价过程中,关于知识产权开发阶段的资金投入、企业借此新获得的证书和奖金以及在项目执行期内的经济指标,我们首先计算出样本均值以及与样本均值的差值,并将与样本均值的差值划分区间,以此作为初步评分的依据。关于其社会效益,我们主要通过实地调研所得的信息以及在相关网站上收集的信息,作出综合评价。基于上述方法,我们选择了样本数最多的初创型企业中知识产权价值总得分最高的企业——上海BH软件有限公司作为研究案例。

(一)上海BH软件有限公司简介。上海BH软件有限公司是一家专业从事工业用监控应用软件和数据库开发为主的高科技企业,2011年9月成立,注册资本金50万元;2012年3月增资为100万元。2012年8月被认定为“软件企业”,2013年通过“软件企业”复审。企业现有员工16人,大专以上16人,占员工总数的100%,其中研发人员10人,占员工人数的62.5%,其中博士学历1人,海外留学归国人员1人,高级工程师1人。

(二)知识产权项目简介。目前,上海BH软件有限公司正在设计基于分布式架构技术和3D技术的电力综合监控平台,该项目主要是研制一种可适用于输电线路综合监测工程、变电站辅助监测工程行业领域并满足适用领域各种综合监控要求的一体化综合监控平台,其包括前端采集系统、前置监测系统和综合监控平台。此系统具备开放与标准的业务接口,实现与现有不同系统的无缝集成,以及未来将投入使用的大量新系统的接入,具有良好的集成性和可扩展性;具备按照通信规约接入多个监控子平台的能力,实现协议方式与多个监测子系统数据进行互联互通;具备支持群集的大型SQL数据库的能力,实现数据存储的同时也保证数据库系统可靠性和高可用性;具备应用服务热备份与负载均衡调度管理的功能,以确保综合监控平台连续、稳定、高效、安全的运行;具备接入多种数据种类以及多样化信息采集方式的能力;具备三级联动控制能力,实现灵活高效率的联动调度功能;具备3D实景模型巡航展示能力,实现身临其境的人机交互监控效果;具备多样化的数据管理能力,实现监测数据展示、存储、分析、统计、打印等处理功能。

(三)知识产权价值评估

表2BH软件公司知识产权的相关指标

由表2,在知识产权开发阶段的资金投入、企业借此新获得的证书和奖金以及执行期内的主要经济指标方面,将BH软件公司该知识产权的指标值与云端的初创期电子信息行业企业标准值进行比较,例如在开发阶段的资金投入中其人工费占其总资金投入的64.00%,然后按照标准值的区间进行评分,假设行业标准区间和权重如下表3,则BH软件公司无形资产的该指标得分为6。其余定量指标的评分方法与之类似。

表3人工费/总资金投入的标准值和权重

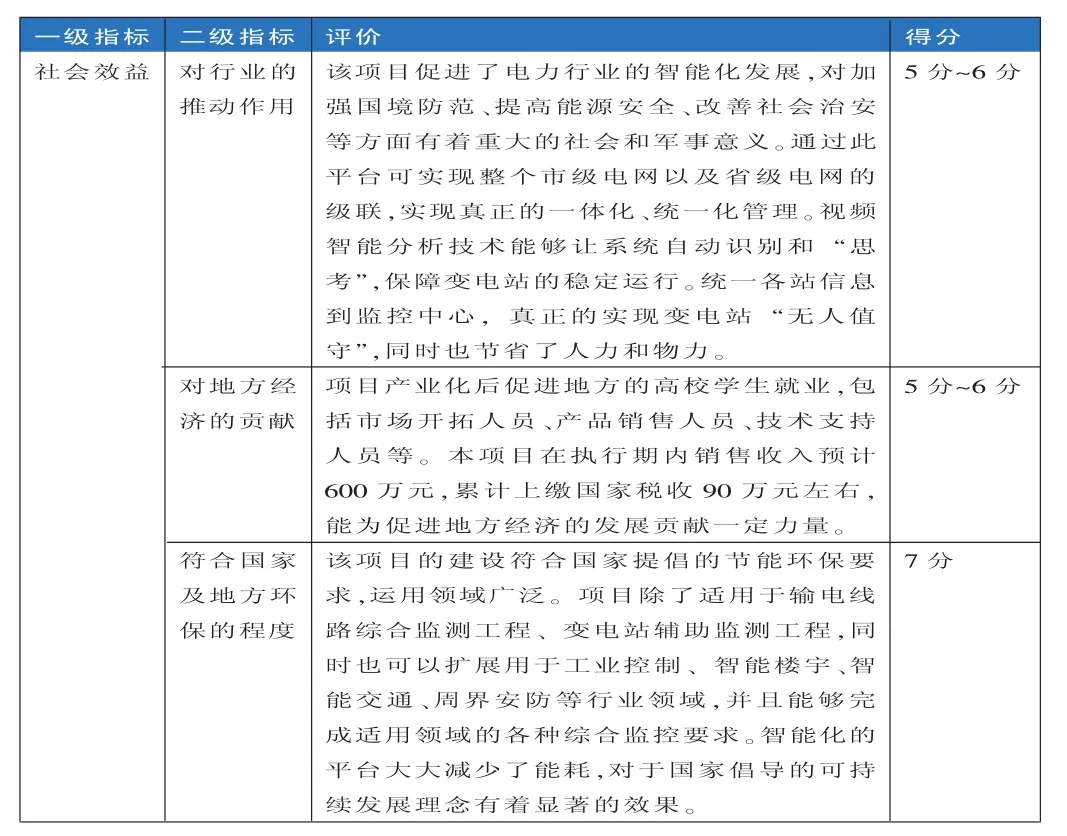

表4BH软件公司知识产权的社会效益评价

表4为BH软件公司知识产权的相关社会效益评价。

最后,综合上述评价得出BH软件公司知识产权的总体得分。

五、总结

随着知识经济的不断发展,知识产权价值的准确评估对企业的发展越来越重要,本文通过实地调研,并根据调研所得的数据和信息采用因素评分法构建企业知识产权价值评估模型,从四个方面设置了具体评价指标,最后以一个调研公司为例应用该指标进行评价。本文的贡献在于既丰富了相关理论研究,也为合理评估企业知识产权价值和政府管理决策提供了指引。同时,本文也存在不足,首先我们在设置指标时考虑到的因素无法足够全面,其次在知识产权的社会效益评价方面,收集大量资料较为困难且无法克服主观性强的弱点,这些不足需在未来的研究中尽力完善。

(本文系华理科技园生物医药研发企业服务平台建设项目

〈项目编号201310-XH-A0-002〉阶段性成果。)

1.中国专利数量多,利用率却不高[EB/OL].环球网,2014-6-24。

2.章延兵、方新.1999.知识产权模糊评价模型的构建与应用[J].科研管理,20(6):52-59。

3.姜秋、王宁.2005.基于模糊综合评价的知识产权价值评估[J].知识产权保护技术与创新管理,26(6):73-76。

4.康博宇、陈心德.2008.模糊分析法在制造型企业知识产权价值评估中的应用[J].改革与战略,24(9):151-153。

5.王竞达.2010.跨国并购知识产权价值评估相关问题研究[J].经济与管理研究,5:69-77。

6.于冬.2005.基于经济增长模型下的企业知识产权价值评估[J].科技管理研究,2:130-132。

7.张涛、杨晨.2007.基于实物期权的知识产权价值评价体系研究[J].科学管理研究,25(2):92-95。

(本栏目责任编辑:郑洁)

猜你喜欢

英语文摘(2021年10期)2021-11-22

World Journal of Stem Cells(2020年8期)2020-09-18

摄影之友(影像视觉)(2019年3期)2019-03-30

领导决策信息(2017年9期)2017-05-04

文理导航·科普童话(2016年7期)2017-02-04

知识产权(2016年5期)2016-12-01

小天使·四年级语数英综合(2016年11期)2016-11-29

CHIP新电脑(2015年10期)2015-10-15

江淮论坛(2011年2期)2011-03-20

学苑创造·A版(2009年6期)2009-12-07