组织文化、环境不确定性与管理会计信息认知

2015-02-02 06:57冯巧根

财经理论与实践 2014年6期

摘 要:管理会计是一门应用性学科,它围绕组织的价值创造服务于企业实践。组织文化在其核心价值观的传递与解释过程中会对管理会计信息的认知程度产生影响,也会改变人们对环境不确定性的态度。管理会计信息支持系统通过对信息有用性的甄别与分析,提高人们对管理会计信息的认知能力,进一步使管理会计控制系统发挥更大的作用,提高管理会计的效率与效果。

关键词: 组织文化;环境不确定性;管理会计;信息认知

中图分类号: F234.4 文献标识码: A 文章编号:1003-7217(2014)06-0040-05

一、 问题的提出

上世纪80年代以来,在以组织行为理论为基础的实证研究中,有人进行了大范围信息(broad scope information)和存在环境不确定性(perceived environmental uncertainty)情况之间的相关性研究①。这些研究表明,环境不确定性水平一旦提高,大范围信息的利用程度和有用性认知的要求就会相应提升,此外,在环境不确定性水平较高的情况下,大范围信息的利用程度越高,决策的精确度就会越高。目前,这方面的因果关系已经得到了证实②。大范围信息与现代管理会计信息的特性非常类似。因此,将这些实证研究的结果应用于管理会计信息支持系统的研究也是适用的。

管理会计的发展除了环境因素之外,还受文化、制度、技术与行为等诸多因素的影响。然而,在环境不确定性日益加剧的情况下,制度与技术等因素对管理会计的引导作用常常呈现出一定滞后性的倾向。结合管理会计权变性的特征,强化企业组织文化等因素对管理会计功能作用的影响,不仅能够更好地满足顾客需求,实现企业组织价值增值的目的,还能够丰富和发展管理会计的信息支持系统和管理控制系统。

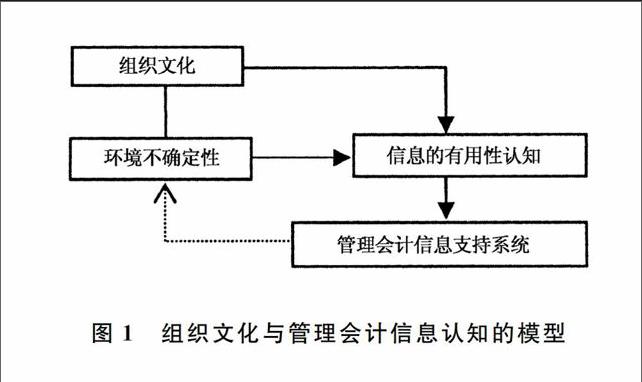

本文以定性分析的方式,借助于组织文化模型对影响管理会计信息认知及利用的程度展开研究。具体的分析框架如图1所示。

图1 组织文化与管理会计信息认知的模型

二、组织文化与信息认知

组织文化是内化于组织成员之中共有的价值、规范与信念的组合。组织文化的解释与传递功能能够增进组织对信息的认知,同样也会对管理会计信息认知产生影响,并从行为导向上对管理会计的特性产生共鸣。

(一)组织文化与管理会计信息认知

人们的行为是基于信息而开展的,然而,即便给予完全相同的信息,依据该信息所产生的行为结果也会因人而异。即每个人会根据认知的信息展开各自的行动。这表明在信息的认知过程中,个体的(每个人)影响是很大的。每个人的个性是由与生俱来的性质和后天的经验构成的产物,保持一种完全统一的个性是不现实的[1]。然而经验表明,属于同一文化圈的人们,即使有微小的差异,他们仍然会有大致相同的认知。即,在同一文化的共同体中,行为本身会存在某种特定的形式,或者说会按约定俗成的方式去开展活动,这已经成为一种“常识”。同样的情况,应用于企业组织中也是有效的,如共同按照一定的秩序进行协作等。

组织文化对信息认知产生影响,自然地,管理会计信息也将受到组织文化的影响。管理会计依据信息支持系统,组织成员开展相关活动就是其目的之一。但是,组织成员在以组织文化为媒介所获得认知基础上所开展的活动,即便导入了为某种目的而设计的管理会计信息系统,组织若仅凭借其持有的组织文化,其结果往往也不尽一致。即有些组织可能按预定的目标充分履行了职责,完成了任务;而有些组织不仅没有履行当初的目的,反而会产生逆反功能的现象。譬如,在预算实施过程中存在的“预算松驰”现象等。将某种目的嵌入于管理会计系统,在有些组织中可能表现出积极有效的功能,而在另外一些组织中却是什么效果也没有产生,这种现象正是由于组织文化差异所造成的。

(二)组织文化与计量测评

对组织文化的计量测评,存在着多种不同的方法或手段。目前的学者大都根据组织文化层面来设计相关的计量方法③,如Rob Goffee等(2008)通过将组织层面分解为社交性文化与团结性文化,形成共有型组织、图利型组织、散裂型组织及网络型组织,并据此实施相关的计量与评估[2]。在这些文化构成要素中包含价值观以外的惯例及行为的情况也时有出现。本文借鉴Detert et al.(2000)等的计量手段,在组织文化层面的所有项目中都嵌入价值观的思想[3]。根据Detert et al的理论,文化特性对环境不确定性及管理会计信息的利用程度可以从以下几个方面加以考察。

1.真实与合理性。该层面表明,真实的东西无论依据什么标准都能得到证明。现实中,有些组织只将客观的信息及科学研究成果视作真实的标准,然而,客观的信息和科学的研究成果也是存在偏差的。换句话说,这种精密且过于复杂的信息及成果可能在现实中无法正常使用。从真实与合理性融合的角度考察,有的组织采用组织成员直观的感性认识与经验来评价组织文化的认知效果,这在一定程度上讲也许是可行的。

财经理论与实践(双月刊)2014年第6期2014年第6期(总第192期)冯巧根:组织文化、环境不确定性与管理会计信息认知

2.时间的视角。这是基于从短期视角或是长期视角观察事物的层面而设计的评估方法。这种视角体现的是计划或目标设定的判断标准,如果将计划或目标设定在较长远的视角来进行管理会计活动,则其对环境不确定性产生的信息认知相对就比较稳定;若是短期视角,则当这些组织因计划或目标在短期层面上遇阻,就需要对计划或目标进行反复的设计与调整。对这些组织来讲,考虑制定短期的计划或目标是必须的。

3.动机的观察。人们的行为总是因某种动机的诱导而行使的。当人们对自己的工作很感兴趣时,就具有了内在动机,与此相对应的组织也是存在的。相反,也有的组织将工作仅仅看作是获得报酬的手段。这种因内在动机产生的价值观差异会对组织的薪酬体系及教育体系产生影响。

4.稳定性和变化。这是基于有关是希望稳定还是希望变化的层面而设计的。在谋求变化的组织中,事前预测环境变化,并在防范风险的同时自己也在发生转变;而在希望稳定的组织里,其追求的往往是维持现状。

5.工作、技能、协作者的愿望。将工作作为自身的目的来考察,可以将其定位于社会活动某个环节的层面。在将工作作为自身目的的情况下,生产性虽然是重要的,然而从社会活动的某个环节观察,其生产性又会变得并不重要。

6.单独与协作/协调。这个层面考察的是,单独劳动获得成果还是组织成员集团协作而取得的成果。这与Hofstede(1980)的集体主义层面具有大致相同的内容。

7.控制、调整与责任。这个层面考虑的是,控制是严厉好还是宽松好的问题。在偏好严厉控制的组织里,有程式化的规则及操作方法,权限被高度集中。相反,偏好宽松控制的组织,很少有程式化的规则与操作方法,采用的是分权的组织模式。

8.内部导向与外部导向。这是关于内部环节重要还是外部环节重要的层面。在内部导向的组织,创新的契机在于组织成员的创意程度,其产品战略是技术主导的。在外部导向的组织里,因为探索外部环境需要汲取并学习更多知识,进而产生了许多新观念。产品战略表现出浓厚的以顾客为导向的管理行为。

三、环境不确定性与组织文化

组织内部的因素是能够控制的,具体的对策也便于制定。组织外部的因素依据其不确定性程度,其预测是有差异的。组织文化与环境不确定性相互作用,共同影响。

(一)环境不确定性及其特征

外部环境与内部环境不同,信息量是受到限制的,而且往往不能如己所愿。因此,在外部环境不确定性高的情况下,决策者通常需要结合外部环境的变化灵活地采取应对策略。这表明管理者具有很强的主观能动性,其行为并非客观的环境不确定性结果,必须对管理者认知环境不确定性的能力加以注意④。客观的经营环境特性与环境不确定性不具有相关性,这一结果已经得到确认[4,5]。也就是说,即使置身于完全相同的环境之中,也同样存在差异性,有的组织或个人强烈感受到了环境的不确定性,有的组织或个人不太感受到环境的不确定性。进一步讲,即便在完全相同的环境下,强烈地感受到不确定性时,管理者自身的决策结果往往会感到不稳定;而对于没有认识到不确定性的管理者(包括主观能动性强,应对策略多的人),会对自己的决策结果有一种胜券在握的感觉。诚然,依据环境不确定性水平,决策方法会发生变化。然而,造成决策方法变化的原因不是客观能够计量环境不确定性,而是决策者认知环境不确定性能力的强弱[6]。如前节所述,个人的认知受到组织文化的影响,既存在促使人们过度认知环境不确定性的价值观,也存在促使人们过少认知价值观的情况。组织文化与环境不确定性的相关性,从内生性的角度来讲,很大程度上取决于组织文化的差异。文化差异对于组织行为的影响是一个复杂和微妙的过程。但总的来说,文化对组织行为的影响主要是从决策、人际关系和沟通三个方面进行的。文化差异对于决策的影响有两种可能:一是决策者往往依据自身文化对来自不同文化背景的信息作出价值判断;二是决策群体中不同背景的人的存在使得决策模式有所改变。文化差异对人际关系的影响大多也以冲突的形式表现出来,其中根本的原因在于环境的不同。文化模式决定了不同的沟通方式,如果沟通双方来自不同的文化便往往会存在障碍。影响最大的是人类学家爱德华·霍尔的高低语境(High-low Context)学说[7]。

(二)影响环境不确定性的组织文化

文化作为一种表达,是借助于外在事物得以表现自身的一种存在。比如,在美国看到成龙的功夫片,人们自然会将其与中国文化联系在一起;而在北京的街头看到星巴克的标志,人们也无法不把它与西方文化联系在一起。显然,这样的认知模式已经超越了把文化看成是相互对立,相互之间缺少交流与融通的可能性的文化相对论的心理学解释,真正把动态的心理活动放置在了动态的文化背景之中。组织文化对环境不确定性的影响是多样的,特别是Detert et al.(2000)从组织文化层面提及的三大因素,如“时间的视角、稳定性与变化,以及控制、调整与责任”等等。

认知心理学家的研究已经提示人们,个体是具有能动性的,这种能动性既可以使人们走向正确也可以使人们发生错误,而所有这些活动都体现在人们作为个体的认知加工的过程中。已有的实证研究表明,客观的经营环境与环境不确定性不具有直接的关联性。即使置身于同样的经营环境,环境不确定性也会存在个体的差异性。换言之,组织文化会影响人们对环境不确定性的态度,管理会计信息的利用状况会受到环境不确定性的影响。然而,管理会计信息与环境不确定性之间的相关性只是一种单纯的关系。即环境不确定性水平仅是管理会计信息利用的必要条件之一,而不是充分条件。要提高对环境不确定性的认识,必须考虑组织文化因素。

四、环境不确定性的降低与管理会计信息认知

通过组织结构变革等权变性策略的应用可以降低环境对组织的影响,同时大范围(broad scope)信息和管理会计信息的融合能够使环境不确定性水平得以降低。

(一)体现管理会计的权变性特征

管理会计的权变性是适应组织管理的一种重要手段,它重视对外部环境及未来事项方面信息的收集、分析与决策,它要求企业组织在战略决策中,不仅要利用企业的内部信息,还要充分应用外部环境方面的信息。权变的管理会计就是要将这些信息按照会计的视角进行整合,提供给决策者⑤。决策需要经过“决策对象的认知、可容忍目标水平的设定、替代方案的制定、替代方案的定量化,替代方案的选择与实施,业绩的监督”等环节。权变管理会计对于其中的决策对象认知、替代方案制定、替代方案评价这三个阶段能够发挥积极的作用⑥。在本文中,沿着履行这些阶段功能的顺序展开探讨,具体的功能包括提醒、支持替代方案以及替代方案定量化的功能等[8]。为了落实决策对象的认知,必须认识到组织的机会与威胁存在于哪些领域。动态变化的外部环境需要我们对必要的领域实施连续的日常监督。作为提醒功能的方法,主要有“产品收益性分析”和“顾客收益性分析”两种方法。这些指标是认识顾客偏好变化的重要方法。此外,收集有关竞争对手采用的战略,以及用何种成本结构制造产品等方面的信息,能够推测竞争对手今后可能采取的战略[9]。

作为支持替代方案的功能,可以列举诸如成本驱动、或者价值驱动等相关的信息。成本驱动是影响企业成本的因素。在这里,成本驱动不是指通常所讲的ABC(Activitybased Costing)分配基准的成本驱动,而是作为根本原因(root cause)的成本驱动[10]。价值驱动是带来企业收益的动因,需要考虑产品特性、领先成本、产品知名度,使用的方便性、品牌形象等影响因素。此外,成本驱动与价值驱动的探讨不能停留在企业组织的内部,还要从价值链、供应商及顾客、物流等的关系入手加以考察。当前,这种包括本公司在内的整个价值链的分析已成为支持替代方案策略应用的一种手段。

(二)大范围信息与管理会计信息的异同之处

诚然,大范围信息和管理会计信息在外部导向、未来导向、非财务导向上具有同样的特性。然而,在大范围信息和管理会计信息中仍然存在很多的不同点。从定义上看,大范围信息不仅是构建信息支持系统,同时需要在决策确立的过程中收集相关的外部因素影响的信息,以助于组织进行决策推断及直观地对未来展开预测。此时,特别的信息系统已变得不太重要,关键在于动态地收集必要的信息[11]。因此,随着环境不确定性的增加,决策者认识到了大范围信息的重要性和必要性。假如有这样一种可能:即不花费成本和时间就能够收集到需要的大范围信息,那么,合理解释环境不确定性增加的动因,以及它与大范围信息利用方面的相关性就成为可能。

管理会计不仅是单方面地收集有关外部环境及未来事项的信息,而且常常围绕对本公司产生影响的情况加以取舍,有时还需要对会计信息进行转换。因此,构建持续经营的权变管理会计系统,必须在系统的构造及营运上投入相应的时间和成本。尽管管理会计信息被认为是一种事后加工的信息,但它仍然是重要的。决策者在对分析方法表示疑虑的情况下,也会考虑采用没有被加工过的原始信息。此外,在不理解计算环节的情况下,原始信息等也难以得到充分有效的利用。在环境不确定性水平的增大和管理会计信息利用程度之间,不能单纯地认为是一种简单的相关等式。利用管理会计信息需要考虑管理会计信息的有用性和成本,有用性是一种延展应用的情况,而成本则需要客观地加以计量。然而,在有用性的认知方面,多少会影响每个人的价值观,且组织文化是在每个人的价值观基础上综合地予以体现的。

(三)应对环境不确定性的文化特性

诚然,无论是现实的外部环境状况,还是每个人的个性,抑或是组织文化都会使组织的环境不确定性受到较大的影响。为了防止环境不确定性的扩大,通常采用以下两种手段来降低环境的不确定性[12]:(1)组织结构的变革。一是设置相关应对外部环境的缓冲部门。由缓冲部门承受外部的不确定性,从而使组织的核心部门能够不被环境不确定性所左右而正常开展业务;二是从机械的组织结构向有机的组织结构转变。有机的组织因为被分权化了,单个管理者所管理的不确定性变少,环境不确定性开始得到适应;(2)增大有关环境方面的信息量。在以组织行为理论为基础的实证研究中,环境不确定性水平的增大被验证为是与大范围信息的有用性认知及利用度提高相关的。在这里,所谓的大范围信息,是未来导向信息、外部导向信息、非财务导向的信息等⑦。为了降低环境不确定性,以减少外部环境的复杂性和不稳定性为目的的信息是必要的。仅依靠内部信息,是难以降低环境不确定性的。因此,外部的未来信息,以及外部的现在、过去信息被充分地得到利用。外部的未来信息降低了环境的不稳定性,外部的现在、过去信息是以降低环境的复杂性为目的,是必要的信息。

结合文化特性体现的管理会计信息认知,是借助于组织文化的影响力来提高信息的有用性,即通过对“真实与合理性、稳定性和变化、内部导向与外部导向”等特性的考察,来促进管理会计信息支持系统效率与效果的提升。譬如,在社会学与心理学的研究中,学者们经常会提到1200多年前的赵州禅师。赵州禅师见到谁来问道,都会热情接待,但不会正面回答别人的问题,一般只回答三个字:“吃茶去”。这种文化与心理意识是中华文化极具表征性的阐述。面对当前的环境不确定性,我们同样可以借鉴这种思想,通过文化认知来加以化解。赵州禅师的“吃茶去”想表达的观点是:仅仅凭借人们头脑中既有的概念,想去获得实际的生活意义是很难的,需要问道者到外部去寻找,也就是要去亲身实践。吃茶是一种实践,棒喝是一种实践,通过喝茶,人们才能够在头脑中产生出整体性对于外部世界存在的万物背后可能的对于生活的启示的心领神会。用认知人类学的语言来说,就是在外部的公共表征和内部的心理表征之间有了一种关联性。这也许不是准确的觉知,而是似乎如此、大概如此、宛若如此,总之是有着相关性的[13]。组织的管理会计活动与环境不确定性之间的矛盾存在,体现的是一种环境与文化之间的关联和相互映射。社会与文化并非凝固不变的,而是变动不居的。

五、结论与展望

以上研究表明:(1)组织文化作为企业组织的一种内部力量,它对管理会计信息的有用性认知具有积极的相关性效应;(2)在既定的企业环境下,环境不确定性本身内涵着组织文化的影响;(3)作为管理会计信息认知的外部约束因素,环境不确定性对组织文化会产生一定程度的冲击,进而波及管理会计信息系统的有用性及其实施效果;(4)管理会计的信息认知有助于提高管理会计系统的可视性和透明性,增强管理会计体系的有效性。因此,进一步围绕组织文化和环境不确定性的内外部影响因素,通过优化组织文化的计量手段或评价尺度,借助管理会计系统的规范与完善等来提高信息有用性的认知,将会对管理会计决策价值发挥积极的功效。

注释:

①这些文献主要有:Gordon and Narayanan (1984), Chenhall and Morris (1986), Mia and Chenhall (1993), Gul and Chia (1994), Chong and Chong (1997),等等。

②决策精度的计量取决于正在利用的对象(如上、下级管理者自身情况)的主观评价。

③组织文化与日常的管理理论,以及现行范式的概念极为相近,或者说,所谓组织文化就是日常理论与范式两者融合的产物。

④根据Gordon and Narayanan (1984, p.38)的研究,被认知的环境不确定性是“与产业、经济、技术、竞争对手、顾客的环境有关的具有预测性和稳定性方面的相关认知”。

⑤本文将Simmons (1981) ,Bromwich (1990),Ward (1992)等提倡的“战略管理会计”和Shank and Govindarajan(1993)等提倡的“战略成本管理”合称之为“权变管理会计”。

⑥近年来,许多学者将平衡计分卡作为业绩评价的工具纳入到战略管理会计的方法体系之中。本文因为是将权变管理会计从环境不确定性降低这个侧面来考察的,因此没有采用平衡计分卡。

⑦这三个方面的特性不仅是各自独立的,而且具有信息特性的三个“轴”。例如,有关顾客偏好的未来变化的信息是外部的、未来的、非财务的信息。但是,根据Gordon and Narayanan (1984)的研究,包含事前导向、外部导向、非财务导向的信息没有得到认可。假如是事前信息,在企业内部则仅限于财务的信息。

参考文献:

[1]Bromwich, M. The case for strategic management accounting:the role of accounting information for strategy in competitive markets[J]. Accounting, Organizations and Society,1990,(5):27-46.

[2]Rob Goffee等.靠什么凝聚你的企业[J].哈佛商业评论(中文版),2008,(1):42-69.

[3]Detert, J. R, R. G. Schroeder, J. J. Mauriel. A framework for linking culture and improvement initiatives in organizations[J]. Academy of Management Review, 2000,25(4):850-863.

[4]Downey, K. Hellriegel, D. and Slocum Jr., t.Environmenal uncertainty:the construct and its applications[J]. Administrative Science Quarterly,1975,(20):613-629.

[5]Tosi H., R. Aldag, R. Storey.On the measurement of the environment: an assessment of the lawrence and lorsch environmental uncertainty subscale[J]. Administrative Science Quarterly,1973,(18):27-36.

[6]Gul, F. A. and Y. M. Chia.The effects of management accounting systems,perceived environmental uncertainty and decentralization on managerial performance:a test of threeway interaction[J]. Accounting, Organization and Society,1994,(19):413-426.

[7]Dovev, L., R. H. Pamela, and K. Poonam.Organizational differences,relational mechanisms, and alliance performance[J]. Strategic Managment Journal,2012,33(13):1453-1479.

[8]Chong, V. K, and K. M. Chong.Strategic choices,environmental uncertainty and SBU performance:a note on the intervening role of management accounting systems[J]. Accounting and Business Research,1997,27(4):268-276.

[9]Gordon, L., A. and V. K. Narayanan.Management accounting systems,percievd environmental uncertainty and organization structure:an empirical investigation[J]. Accounting, Organizations and Society,1984,9(1):33-47.

[10]Ostrenga, M. R. and Probst, F. R.Process value anlysis:the missing link in cost management[J]. Journal of Cost Management,1992,6(3):4-13.

[11]Mia, L. and R. Chenhall.The usefulness of management accounting systems, functional differentiatin and managerial effectiveness[J]. Accounting, Organizations and Society,1993,19(1):1-13.

[12]Daft R. L.Essentials of organization theory & design[M].SouthWestern College Publishing,2001.

[13]赵旭东.心理与行为的社会基础认识与文化的视角[J].社会心理研究,2008,(1):6-14.

(责任编辑:林 溪)

猜你喜欢

东方教育(2016年7期)2017-01-17

合作经济与科技(2017年2期)2017-01-03

商(2016年31期)2016-11-22

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

财税月刊(2016年5期)2016-08-03

商(2016年9期)2016-04-15