上市公司股利分配政策的分析

2015-02-02 05:44田雯

人间 2015年36期

田雯

(河南财政税务高等专科学校,河南 郑州 451464)

上市公司股利分配政策的分析

田雯

(河南财政税务高等专科学校,河南 郑州451464)

摘要:股利分配决策,作为现代公司财务管理活动的三大核心内容之一,得到越来越高度的关注。由于我国资本市场还不完善,上市公司不合理的股利分配现象还普遍存在,因此研究我国上市公司股利分配政策影响因素具有非常重要的理论价值和现实意义。

关键词:股利分配;收益分配;发展

一、案例分析——用友软件

(一)用友软件简介。

用友软件股份有限公司的前身可追溯至其创始人王文京、苏启强于1988年12月6日成立的北京市海淀区双榆树用友财务软件服务社。1999年12月6日,经北京市人民政府批准,公司由有限责任公司变更为股份有限公司,注册资本最终增至7500万元人民币。

1997年底,董事会决定1998年正式启动用友上市计划,按上市要求进行了股份制改造。

2001年4月10日发布招股说明书,根据招股说明书,将发行流通股2500万股,股票发行后,公司的注册资金为10000万元,由北京用友科技有限公司、北京用友企业管理研究所有限公司、上海用友科技投资管理有限公司、南京益倍管理咨询有限公司、山东优富信息咨询有限公司和社会公众出资组成。

(二)财务状况。

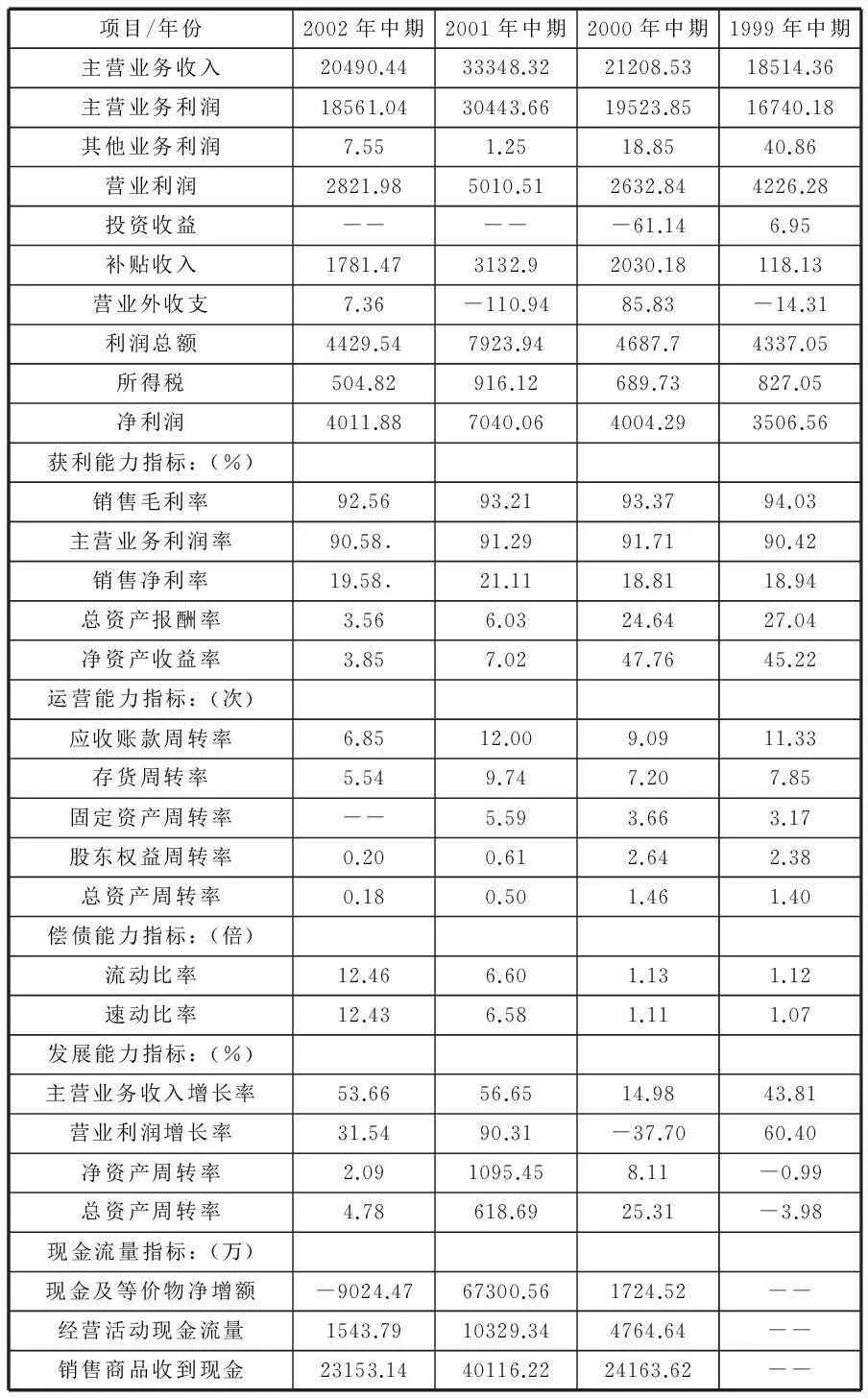

2001年,公司实现主营业务收入32707万元,主营业务利润30444万元,与去年同期相比,分别增长了56.2%和55.9%。主要财务数据如表3-1所示。

表3-1 用友软件1999-2002年中期主要财务数据:

注:由于根据合并报表数据计算,所以股东权益比率中的分子数(股东权益比率)未包含少数股东权益在内,致使资产负债率与股东权益比率相加并不等于1。

用友软件2001年度财务报告中称:

主营业务利润随公司业务规模的扩大与软件销售收入的增加而相应增加。净利润随公司软件销售收入的增加而相应增加。除此之外,由于发行新股募集的货币资金导致报告期的利息收入增加了人民币1294万元,净利润的增长幅度高于主营业务收入及利润的增长幅度。

(三)股利分配。

2002年5月15 日北京用友软件股份有限公司董事会公布了《北京用友软件股份有限公司2001年度分红派息实施公告》。公告中称:对于流通股个人股东,公司按20%的税率代扣个人所得税后实际派发现金红利为每股0.48元;对于流通股机构投资者及法人股股东,实际派发现金红利为每股0.6元。

(四)分析。

分别采用BP神经网络预测法和基于小波变换的BP神经网络预测法对2012-2016年间的1∶00-6∶00,7∶00-12∶00,13∶00-18∶00,18∶00-24∶00这4个时间段进行预测和误差分析,预测结果和相对误差如图1~图8所示,图中实线代表交通事故的实际情况,虚线代表交通事故的预测情况。预测方法误差对比情况如表2所示。

用友软件是现金分红比较明显的一个,2000年未期就有每10股派3元的分配,2001年度的分配则更是成为众人瞩目的焦点。

1.内部因素。

(1)偿债能力。公司的流动比率和速动比率都高于6,远远超过一般认为的2或1的标准,资产负债率也只有13%,长、短期都没有偿债压力,财务风险很低。

(2)经营成果。公司的主营业务利润率在90%以上,净利润的绝对值也达到7040.06万元,高于准备发放的现金股利。

(3)现金流量。公司2001年度现金及现金等价物的净增加额为67300.56万元,经营活动产生的现金流量净额更有10329.34万元,说明净利润是有真实的现金保证的。公司的发展状况良好,有乐观的盈利预期。

在良好的市场前景和国家出台的促进发展的各种政策下,用友果断进行改革上市,并根据不同的情况作出不同的决策具体问题具体分析对公司的发展起来巨大作用。

二、结论综述

我国上市公司进行股利分配当中有以现金股利分配为主,同时股利分配模式当中也有不分配股利分模式和其他方式。

影响上市公司分配现金股利的内部因素主要有每股收益、总股本、资产负债率、流通股比率、每股现金流量这五个指标。其中每股收益、总股本、每股现金流量与每股现金股利成正相关的关系,这三个指标的值越大,上市公司越倾向于分配现金股利,每股现金股利也越高;资产负债率和流通股比例与每股现金股利成反比的关系,这两个指标的值越大,上市公司分配现金股利的可能性就越小,每股现金股利也就越低。

外部因素也是影响公司股利分配的原因,主要包括经济因素和国家政策两个方面。外部经济为上市公司提供了大的环境,随着经济发展,市场环境不断变化,股利分配政策也在相应的调整。国家政策为上市公司提供了发展的方向,对我国上市公司的发展起到了积极作用,有力促进上市公司股利分配政策的实施。

中图分类号:F276.6

文献标识码:A

文章编号:1671-864X(2015)12-0029-01

猜你喜欢

中国核电(2021年3期)2021-08-13

当代陕西(2020年22期)2021-01-18

华人时刊(2017年21期)2018-01-31

中国高新技术企业(2016年32期)2016-12-27

理论导刊(2016年12期)2016-12-27

中国市场(2016年40期)2016-11-28

法制博览(2016年11期)2016-11-14

群众(2016年8期)2016-08-15

商(2016年19期)2016-06-27

群众(2016年4期)2016-04-18