道路运输业上市公司内控有效性的评价及建议

2015-01-27 01:55程锐

金融经济 2014年12期

程锐

摘要:道路运输业作为综合运输体系的基础,其公共服务功能不可替代。道路运输业企业内部控制的有效运行、直接关系到运输功能的有效实现。本文首先阐述了道路运输业上市公司内部控制有效性评价的必要性,然后以沪深两市道路运输业上市公司2013年度内部控制评价报告为对象,对内部控制五要素的有效性分别进行了评价,应用模糊综合评价法进行综合评价的得分为69.256分;最后提出了提高道路运输业上市公司内部控制有效性的几点建议。

关键词:内部控制;有效性;评价指标;综合评价

一、道路运输业上市公司内部控制有效性评价的必要

道路运输业作为综合运输体系的基础,其公共服务功能具有不可替代的作用。 首先,道路运输业具有线路长、经营面广、营运点多、路网多的特点。相对于铁路、航运业,不仅投资相对较少,回收期也短;而且道路运输业的运输车辆,体积小且便捷、可以到达一些火车、飞机无法到达的边远、偏僻地区。第二,道路运输承担的客货运量、周转量及在综合运输体系中所占比重持续增加。且在春运、“黄金周”及抗震救灾中,也发挥了重要的基础性作用。第三,运输辅助服务业也在快速、全面发展,如国际道路运输合作、汽车租赁、客货运站场、机动车维修和驾驶员培训等。不断加强道路运输业在综合运输体系中所体现的普遍服务、最具基础保障的运输功能,道路运输业企业内部控制的有效运行、风险能否有效的降低,关系到运输功能的有效实现。

根据财政部、证监会《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)规定,境内外同时上市的公司、中央和地方国有控股和非国有控股的主板上市公司,且于2011年末公司总市值(证监会算法)在50亿元以上,同时,2009年至2011年平均净利润达到3000万元以上的,应披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。2013年纳入实施范围的上市公司共1052家。农、林、牧、渔业、采矿业、制造业等十六个大行业中,2013年纳入实施范围的上市公司共1052家。其中,制造业的公司数为 536家,占 50.95%;批发和零售业的公司数为81家,占 7.70%;交通运输、仓储和邮政业公司数为71家,占6.75%,居第三位。在交通运输、仓储和邮政业中,道路交通运输业上市公司为30家,占交通运输、仓储和邮政业上市公司的42.25%。2013年沪深两市共有8家上市公司的财务报告内控无效,非财务报告内控有效,其中就有道路交通运输业公司的“五洲交通”。“五洲交通”财务报告内部控制重要缺陷的披露内容:由于公司贸易业务量增大,2013 年新增加 6 起贸易诉讼事件,涉案金额共计 7036 万,根据资产保全的情况,预计造成资产减值 1100 万元;“五洲交通”内部控制重要缺陷披露内容:财务报告内部控制重大缺陷事项未履行董事会、股东大会审议程序,未真实、准确、及时进行信息披露。

基于上述道路交通运输业在综合运输体系中的基础地位和纳入内部控制的自我评价报告披露实施范围的公司数量比重,本文选择对交通运输业上市公司的内部控制及其有效性进行分析研究。

二、道路运输业上市公司内部控制有效性评价的指标及方法选择

(一)内部控制有效性评价的指标类型

近些年,国内公司借鉴利用美国COSO委员会制定的内部控制框架来评价企业内部控制的有效性。本文将内部控制五要素进行细化,划分为三级指标。以内部控制环境相关的指标类型为例,二级指标包括:治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化。以内部审计为例,三级指标包括:内部审计部门的独立性、内部审计部门的运营状况。

(二) 内部控制有效性评价的方法选择

内部控制有效性评价包括定性分析和定量分析。定性分析主要包括:详细评价法和风险基础评价法两种方法。详细评价法以内部控制框架或标准为参照物,根据内部控制框架的构成要素测试内部控制的运行有效性,评估内部控制目标实现的风险,判断是否存在实质性漏洞确定内部控制是否有效。风险基础评价法首先要评估相关目标实现的风险;其次识别和确定企业充分应对这些风险的内部控制是否存在,即评价内部控制的设计应对相关目标实现风险的有效性;第三,识别和确定内部控制运行有效性的证据,评价现有的控制是否得到了有效的运行;最后,对控制缺陷进行评估,判定是否构成实质性漏洞,确定内部控制是否有效。风险基础评价法的逻辑和程序。内部控制有效性的定量评价有多种方法。模糊综合评价法根据模糊数学的隶属度理论把定性评价转化为定量评价,将一些边界不清、不易定量的因素定量化,即用模糊数学对受到多种因素制约的对象做出一个总体的评价,具有结果清晰,系统性强的特点,能较好地解决内部控制有效性评价这类由主观行为决定的、难以量化的问题。

三、道路运输业上市公司内部控制有效性的评价

2013年,在纳入实施范围的1052家上市公司中,935家公司将“控制环境”纳入评价内容,占88.88%;689家公司将“风险评估”纳入评价内容,占65.49%;979家公司将“控制活动”纳入评价内容,占93.06%;748家公司将“信息与沟通”纳入评价内容,占71.1%;541家公司披露将“内部监督”纳入评价内容,占51.43%,评价内容趋于全面。而道路运输业上市公司的纳入情况,尚不明确,因此本文对沪深两市30家道路运输业上市公司2013年的内部控制情况,分别按内部控制五要素进行有效性分析,并在此基础上运用模糊数学综合评判模型进行综合分析。

(一)道路运输业上市公司内部控制要素有效性的基本分析

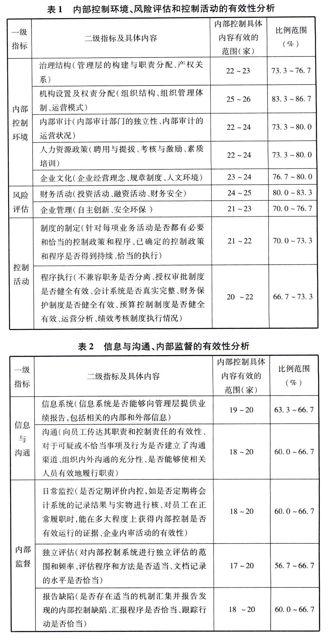

运用风险基础评价法,对30家道路运输业上市公司的2013年内部控制评价报告中财务报告和非财务报告内部控制五要素的有效性进行分析,见表1、表2。

从表1可看出,发现大部分道路运输业上市公司不存在内部控制环境重大缺陷和重要缺陷,内部控制环境具体内容有效的公司数在73.3%~86.7% 之间,说明内部控制环境较好。风险评估的比例要低于内部控制环境,财务安全在风险评估内容中的比例最高,达到83.3%。控制活动具体内容有效的比例低于风险评估,最低为70.0%,最高比例为73.3%,与内部控制环境的最低比例持平。

从表2可看出,信息与沟通具体内容控制有效的比例又低于执行活动,尤其是沟通环节有效的比例最低仅为60.0%。内部监督具体内容控制有效的比例56.7%~66.7%之间。

总之,道路运输业上市公司内部控制具体内容有效的总体水平为56.7%~86.7%之间。对于可疑的不恰当事项和行为是否建立了沟通渠道、企业内审活动的有效性、跟踪行动是否恰当等监督指标需要进一步重视。

(二)道路运输业上市公司内部控制有效性的综合评价

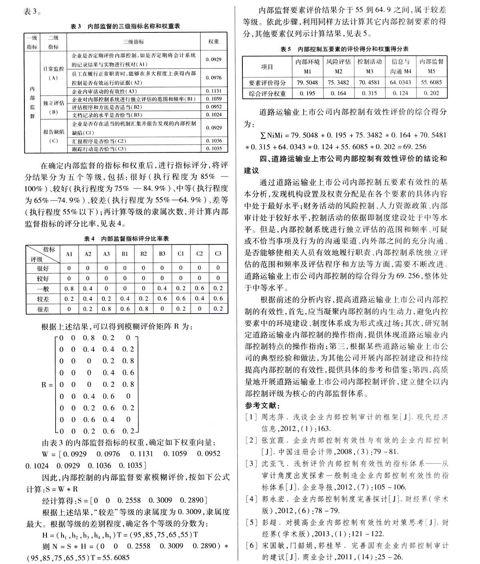

本文以内部控制五要素中的内部监督为例,进行详细分析和列示。内部监督一级到三级指标的名称和权重评分,见表3。

在确定内部监督的指标和权重后,进行指标评分,将评分结果分为五个等级,包括:很好(执行程度为85% —100%)、较好(执行程度为75% — 84.9%)、中等(执行程度为65%—74.9%)、较差(执行程度为55%—64.9%)、差等(执行程度55%以下);再计算等级的隶属次数,并计算内部监督指标的评分比率,见表4。

由表3的内部监督指标的权重,确定如下权重向量:

W=[0.0929 0.0976 0.1131 0.1059 0.0952 0.1024 0.0929 0.1036 0.1035]

因此,内部控制的内部监督要素模糊评价,按如下公式计算:S=W*R

经计算得:S=[0 0 0.2558 0.3009 0.2890]

根据上述结果,“较差”等级的隶属度为0.3009,隶属度最大。根据等级的差别程度,确定各个等级的分数为:

H=(h1,h2,h3,h4,h5)T=(95,85,75,65,55)T

则N=S*H=(0 0 0.2558 0.3009 0.2890)*(95,85,75,65,55)T=55.6085

内部监督要素评价结果介于55到64.9之间,属于较差等级。依此步骤,利用同样方法计算其它内部控制要素的得分,其他要素仅列示计算结果,见表5。

四、道路运输业上市公司内部控制有效性评价的结论和建议

通过道路运输业上市公司内部控制五要素有效性的基本分析,发现机构设置及权责分配是在各个要素的具体内容中处于最好水平;财务活动的风险控制、人力资源政策、内部审计处于较好水平,控制活动的依据即制度建设处于中等水平。但是,内部控制系统进行独立评估的范围和频率、可疑或不恰当事项及行为的沟通渠道、内外部之间的充分沟通、是否能够使相关人员有效地履行职责、内部控制系统独立评估的范围和频率及评估程序和方法等方面,需要不断改进。道路运输业上市公司内部控制的综合得分为69.256,整体处于中等水平。

根据前述的分析内容,提高道路运输业上市公司内部控制的有效性,首先,应当凝聚内部控制的内生动力,避免内控要素中的环境建设、制度体系成为形式或过场;其次,研究制定道路运输业内部控制的操作指南,提供体现道路运输业内部控制特点的操作指南;第三,根据某些道路运输业上市公司的典型经验和做法,为其他公司开展内部控制建设和持续提高内部控制的有效性,提供具体的参考和借鉴;第四,高质量地开展道路运输业上市公司内部控制评价,建立健全以内部控制评级为核心的内部监督体系。

参考文献:

[1] 周志萍.浅谈企业内部控制审计的框架[J].现代经济信息,2012,(1):163.

[2] 张宜霞.企业内部控制有效性与有效的企业内部控制[J].中国注册会计师,2008,(3):79-81.

[3] 沈亚飞.浅析评价内部控制有效性的指标体系——从审计角度出发探索一般制造企业内部控制有效性的指标体系[J].企业导报,2012,(7):105-106.

[4] 郭永宏.企业内部控制制度完善探讨[J].财经界(学术版),2012,(6):78-79.

[5] 彭超.对提高企业内部控制有效性的对策思考[J].财经界(学术版),2013,(1):121-122.

[6] 宋国敏,门韶娟,郭桂琴.完善国有企业内部控制审计的建议[J].商业会计,2011,(14):25-26.

猜你喜欢

科学与财富(2016年26期)2016-12-01

医学信息(2016年29期)2016-11-28

商(2016年33期)2016-11-24

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29