房地产上市公司偿债能力实证分析*

2015-01-24 02:37西安财经学院商学院

财会通讯 2015年35期

西安财经学院商学院 韩 莹

一、引言

偿债能力是衡量企业能否实现可持续发展的重要标志,对房地产企业偿债能力的分析有利于各利益相关主体对其财务状况做出正确评价。房地产上市企业的偿债能力会引起投资人、债权人、经营者及其他利益相关者的高度关注;同时,由于房地产企业具有价值高、生产周期长、投资需求大等特点,加之其是一种主要依靠负债经营的企业形式,经营风险和财务风险较高,因此,对房地产企业的偿债能力进行研究具有重要意义。当前大多数研究只是利用资产负债表中的常用指标从静态角度分析,而利用现金流量表中经营活动的现金流从动态角度分析的并不多。由于资产负债表的计量属性比较复杂,容易使其反映的数据失真,而现金流量表中经营现金流均来自经营活动,以收付实现制为基础,被粉饰的可能性小,相对于资产负债表而言,现金流量表更能客观反映以“现金为王”的房地产企业的真实财务状况。基于上述考虑,本文将从企业现金流量表的角度出发,分析房地产上市公司的短期偿债能力。

二、文献综述

(一)国外研究 关于现金流信息与企业偿债能力关系的讨论由来已久,在国外文献中,Heath 和Rosenfield 的观点最具代表性,其认为偿付能力是一种货币或现金现象,一个公司有偿付能力说明其有足够的现金偿还债务;Jones(1997)在研究中发现,财务分析家和银行贷款经理相信现金流信息在评估公司的偿债能力方面比应计财务报表信息更可靠;Hawkins(1998)也着重强调了现金流量对偿债能力的影响。此外,国外关于现金流和财务危机关系的文献也有很多,Mossman 和Bell(1998)发现现金流模型在企业破产前的两到三年内的预测精确度较高。Ward(2011)的研究结果表明,经营活动产生的现金流量对企业的财务状况有预警作用。虽然国外学者对现金流反映企业财务状况的研究较多,但对现金流是否影响企业偿债能力的观点还没有形成统一结论。

(二)国内研究 国内学者对现金流与偿债能力及财务危机的关系也进行了相关研究。耿川东(2011)对房地产行业现金流对其偿债能力的研究表明,销售价格、销售速度、销售时点对项目的偿债能力以及现金流的影响最为显著。张广柱(2012)认为,现金流在房地产上市公司中的地位是至高无上的,由于房地产上市公司超过50%以上资金来源于银行贷款,宏观经济政策一旦发生变化,如果销售回款不能及时收回,公司就会陷入财务困境,甚至可能破产。史茜(2013)从营运资本角度对我国房地产上市公司2007~2011年的财务数据进行了实证分析,她认为营运资本的规模、公司债务资金的来源结构与公司的偿债能力显著正相关。张艳秋(2012),戴晓玲、乔楠楠(2013)等均从现金流角度出发建立了财务危机预警模型,并认为现金流与企业的财务状况有密切联系。

国内外学者对偿债能力的研究多倾向于静态指标和以现金流作为动态的辅助分析,很少全部运用现金流的指标进行分析,现金流对企业偿债能力的实证分析尚处于探索阶段。基于此,本文以我国沪深股市130 家房地产上市公司为研究样本,选取现金流量相关指标,以理论和实证相结合来验证经营活动现金流对企业偿债能力的影响。

三、理论分析与研究假设

经营活动现金流量能保障企业的正常经营,也是偿还债务的主要来源,房地产企业经营活动现金流量的相对规模越大, 表明其主营业务越突出,经营业绩越好,获取现金的能力也越强;反之,则意味着企业面临经营困境。另外,与其他行业相比,房地产行业的投资规模大,开发周期长,存货量大,资金回笼相对于其他行业较慢,因此,经营活动现金流入和现金流出的相对规模能直接反映房地产企业的日常经营状况,也能直观的看出其偿债能力的强弱,即经营活动现金流量的相对规模适用于评价房地产企业的偿债能力。本文试图用经营活动现金流入量与经营活动现金流出量的比值作为衡量现金流量相对规模的指标。因此,本文提出假设1:

H1:经营活动中现金流量的相对规模与企业的偿债能力呈正相关关系

经营活动现金流结构是指经营活动中各项活动的收入占经营活动现金总流量比例。若企业主营业务所得占经营活动的现金总流入的大部分,说明经营活动现金流结构较为合理;反之则不合理。房地产业的主营业务是销售房产,通过销售行为获取现金对其短期偿债能力有很大影响,也就是说,房地产业要想有足够的能力偿还债务,经营活动现金流入应该主要来源于销售房产。本文选用销售商品、提供劳务收到的现金占经营活动现金总流入的比重作为衡量经营活动现金流结构合理性的指标,该比率越高,说明企业由主营业务获取现金途径比较稳定,经营业绩良好,偿债能力相对较强;该比率越低,说明企业的主营业务萎缩,财务状况异常,偿债压力增大。因此,本文提出假设2:

H2:经营活动中现金流结构的合理性与偿债能力呈正相关关系

经营活动现金流的充足性是反映经营活动现金流质量的一个重要特性。齐飞(2003)分别从绝对量和相对量的角度分析企业经营活动现金流的充足性,从绝对量角度主要分析经营现金流是否足以维持企业的日常经营,从相对量角度主要了解经营现金流能否满足公司扩大再生产的需要。本文认为,无论是从绝对量角度还是相对量角度来分析,经营活动的现金流的充足性都对房地产业有重要作用,因为开发一个房地产项目需要巨大的资金支持,房地产业有了足够的经营活动现金流,才能保障其日常经营的顺利进行并满足企业未来发展壮大的需要,从而使其偿债能力得到相应保障。因此,本文提出假设3:

H3:经营活动中现金流的充足性与偿债能力呈正相关关系

四、研究设计

(一)样本选取与数据来源 本文以我国沪深两市房地产上市公司2008~2013年数据为研究样本,并对样本进行如下筛选:剔除PT 公司,这类公司的财务数据不具有横向可比性;剔除数据缺失的样本;由于外资股的资本市场与大陆的资本市场在政策等方面差异性较大,其财务报表数据可比性较弱,影响实证分析的准确性,剔除B 股、H 股上市公司。经过上述处理,共得到60 家上市公司六年的数据。本文数据来源于上海证券交易所、深圳证券交易所、新浪财经网站,并使用SPSS20.0 进行数据处理。

(二)变量定义与模型构建 根据上述理论分析,本文选取变量如表1 所示并建立如下模型:

其中,β0为常数项,β1、β2、β3、β4、β5、β6为回归系数,ε为随机扰动项。

表1 变量定义表

五、实证结果与分析

(一)描述性统计 本文对所选样本进行描述性统计分析,得到的结果如表2 所示。现金流量比率的均值为-0.04,表明房地产上市公司的短期偿债能力较弱;现金流相对规模的均值为1.02,表明现金流量的相对规模大小能够偿还企业的现有债务;经营活动现金流的合理性指标的极小值接近于0,均值为0.85,表明当前房地产上市公司的经营活动现金流较为合理;经营现金流的充足性指标均值仅为-0.019,且标准差较小,表明房地产上市公司经营现金流普遍不够充足,偿还债务具有一定困难。

表2 描述统计量

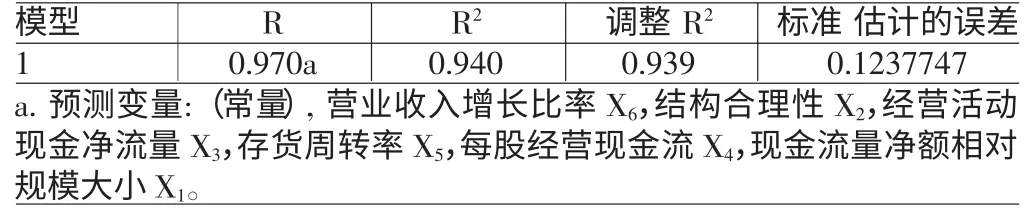

(二)回归分析 本文对模型进行OLS 分析,分析结果如表3、表4、表5 所示。本文对所选模型进行多重共线性诊断,通过容差和方差膨胀因子的大小来判断各变量之间是否存在多重共线性现象。由表5 可以看出,各变量的容差均在0-1 之间,且多数接近于1,方差膨胀因子VIF 均远小于10,说明本文所设模型中的各变量之间不存在严重的多重共线性问题。由表3 可知,R2为0.94,调整的R2为0.939,说明本文所建模型整体的拟合优度较好,从表4 可以看出,在1%的水平下,F 值等于890.493,表明模型整体上是显著的,解释变量和被解释变量的线性关系较好。

表3 模型汇总

由表5 可知,现金流量净额相对规模大小X1的系数为0.688,在1%的置信水平下显著,说明现金流量净额相对规模与偿债能力呈显著的正相关关系,H1 得到验证;经营活动现金流的合理性X2的系数为-0.105,t 值为-2.199,在5%的置信水平下显著,说明经营活动现金流的合理性与偿债能力具有负相关关系,H2 未得到验证;经营活动现金流的充足性X3的系数为0.637,t 值为5.344,系数在1%的置信水平下显著,说明经营活动现金流的充足性与偿债能力呈显著正相关关系,H3 得到验证;每股经营现金流X4的系数为-0.027,t 值为-4.055,系数在1%的置信水平下显著,说明企业获取现金的能力与短期偿债能力呈显著负相关关系;存货周转率X5和营业收入增长率X6对现金流量比率分别在1%和5%的置信水平下显著相关,这与现有的研究结果一致。

表5 回归结果

六、结论与启示

本文从现金流量表角度对我国房地产上市公司的偿债能力进行实证分析,根据回归结果可以得出以下结论。第一,经营活动现金流的相对规模和充足性是影响企业偿债能力的重要因素。在日常经营活动中,由于房地产行业自身的特点,如存货量大,生产周期较长,销售回款能力较弱,使得房地产业的经营现金流出往往比现金流入大,这就导致房地产企业整体的现金流规模不大,从而导致整个房地产行业的偿债能力较弱。同理,描述性统计数据显示,房地产上市公司经营活动现金流的充足性指标的均值为负,说明当前房地产业经营活动现金流不够充足,同时,数据也显示房地产企业的偿债能力较弱,从侧面证实了假设3。第二,假设2 理论与实证相悖。原因可能是本文所研究的房地产业具有特殊性,其短期内的主营业务受国家宏观调控政策影响较大。本文选取的数据期间为2008-2013年,恰好受到2008年金融危机的影响,政府为了刺激房地产业的发展,出台了调整利率、存款准备金率、限购令等一系列的宏观经济政策,导致房地产经营现金流受到重大影响。张广柱(2012)发现房地产上市公司现金流结构在2006~2011年期间不合理,除2009年经营现金流为正值外,其余年份均为负值,其认为公司扩张不是主要依靠主营业务收入,而是依靠银行贷款和预售款。此外,本文的实证结果表明每股经营现金流与偿债能力负相关,与现有研究不符。由于企业经营活动净现金流包含部分费用调整项目,这些费用不影响现金流出,但需要从利润中扣掉;每股经营活动现金流量净额中包含了投资利润及资本退回两项, 与采用资本维持观念的每股收益相比,其严谨性较差。因此,每股经营现金流并不能准确地反映企业获取现金的能力,导致研究结果与理论分析不一致。

[1]耿川、朱宏亮、张新武:《宏观调控政策对房地产项目现金流及偿债能力的影响》,《金融论坛》2011年第6 期。

[2]张艳秋:《基于现金流量的企业财务预警实证研究——来自我国房地产业上市公司数据》,《北京联合大学学报(人文社会科学版)》2012年第3 期。

[3]秦莹、刘冰:《基于现金流量的企业财务预警》,《统计与决策》2013年第7 期。

猜你喜欢

中国外汇(2019年18期)2019-11-25

活力(2019年15期)2019-09-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

视野(2018年16期)2018-08-23

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年23期)2017-11-24

消费导刊(2016年5期)2016-06-30