资本约束、杠杆率新规与监管效果:来自中国上市银行的证据

2015-01-23 03:22侯合心

当代经济科学 2015年4期

冯 乾,侯合心

(1.中国工商银行 博士后科研工作站,北京100032;2.中央财经大学 中国金融发展研究院,北京100081;3.云南财经大学 金融学院,云南 昆明650221)

一、引 言

《巴塞尔协议Ⅲ》是巴塞尔委员会在国际金融危机中,对国际银行业原有监管体系进行反思和作出适应性调整的代表性文本,从发布之日起,就受到全球金融市场和各国监管当局的重视。当前中国银行业正处在利率市场化的深化改革阶段与经济结构调整的宏观环境中,同时还面临着金融市场的发展变化,如金融脱媒、互联网金融、影子银行等,不仅对传统银行业形成挑战,而且也预示着中国银行业的经营将面临竞争结构更加复杂和风险进一步加大的局面。在这样的背景下,跟踪研究《巴塞尔协议Ⅲ》所包含的各项监管政策实施进展和实施效果,不仅是国内监管理论发展的需要,也是关系中国银行业监管实践进展评价的重要现实问题。

《巴塞尔协议Ⅲ》在资本监管方面的最大亮点,莫过于在微观审慎监管框架下,提出了更高的资本充足率监管要求和引入杠杆率新规①作为资本监管的补充指标。2009年《巴塞尔协议Ⅲ》公布后,中国银监会迅速作出反应,颁布了一系列“中国化”的资本监管标准②。也正是因为存在《巴塞尔协议Ⅲ》相关监管标准和工具“中国化”的现实,尤其是杠杆率新规实施,能否与原有的资本充足率标准共同有效降低银行业风险水平?在新监管标准实施初期乃至一个较长时期,中国商业银行是否面临较大的资本监管压力,以及新监管标准实施在强化银行资本和风险管理的同时,是否会以牺牲绩效为代价,等等,所有这些问题都必然成为与执行《巴塞尔协议Ⅲ》相关和有必要加以深入研究的问题。

本文结构安排如下:第二部分是相关文献综述,第三部分是理论分析,并在理论的基础上提出研究假设,第四部分构建研究设计,包括资本充足率和杠杆率监管模型的设立及相关变量的说明,并介绍了样本选择和数据来源;第五部分对计量结果进行分析,并做了稳健性检验;最后是本文的结论与启示。

二、文献综述

自从巴塞尔委员会于1988年公布《统一国际银行资本计量和资本标准的协议》(即《巴塞尔协议Ⅰ》)以来,世界各国银行监管当局出于降低金融市场风险和提高银行业经营稳健性的考虑,均对银行提出严格的资本要求,与此相对应的是,资本监管随之成为银行业监管领域的研究热点。

从现有文献来看,涉及资本约束如何影响银行资本调整和风险行为的研究相对较为丰富,但现有文献对资本约束能否降低银行风险的问题上,一直存在争论。理论上主要表现为两种截然不同的监管效应导致的不同风险行为:一种是“预期收入效应”(expected income effect)和“道德风险”(moral hazard)会刺激银行追求更高的风险承担;另一种是银行面临的“在险资本效应”(capital at risk effect)使其在投资时更为谨慎,从而降低银行风险水平。对于实证文献而言,大多数研究都证实了资本和风险调整之间的正相关关系,说明银行随着时间的推移增加了他们的资本水平,同时也增加了他们的风险承担。如 Shrieves and Dahl[1]通过构建局部调整模型,采用联立方程来研究资本约束对银行资本和风险变动的影响,发现银行资本水平和资产组合风险同时变化,并且存在正相关关系。Ito and Sasaki[2]发现,日本的银行在资本监管压力下进行资产组合调整,并降低风险资产规模的同时,倾向于增加混合资本工具,以及次级债的发行。Iwatsubo[3]认为,预期未来的资本监管水平的上升将使商业银行即期风险增加,银行希望在即期通过承担更大的风险来增加将来的资本充足水平。Shim[4]发现资本不足的保险人会增加资本来规避监管惩罚,并且为了规避监管带来的成本会承担更高的风险水平。这些研究实际上对巴塞尔协议“以资本约束风险,进而维持银行体系稳健”的核心监管理念提出了挑战。然而,另一种观点则认为以资本约束银行风险是有效的,如Konishi and Yasuda[5]的分析结果显示资本充足要求可能降低了商业银行的风险。Dangl and Lehar[6]基于连续时间金融提出了银行风险资产选择模型,认为资本监管要求能避免银行过度风险行为,使银行资产组合选择得到更好的控制。Koziol and Lawrenz[7]研究发现银行资本要求通过促使股东吸收较大部分损失,降低了银行道德风险和过度冒险行为。

自从 Shrieves and Dahl[1]首次构建了局部调整模型后,学术界已经基本确立了以联立方程为核心的银行资本和风险行为研究体系。已有研究对局部调整模型的拓展主要有三条路径:第一,通过加入外生变量对模型进行相应修正,如 Jacques and Nigro[8]、Aggarwal and Jacques[9]、Leaven and Levine[10]等研究。第二,将这一模型用到不同国家或地区,用来检验资本监管在这些地方的适用性。大多文献考察了欧洲银行业[11-14]和美国银行业[4],也有关于日本银行业[2-3]、印度银行业[15]以及加拿大银行业[16]的相关实证研究。第三,通过替换或者增加方程来改造模型。Altunbas et al.[17]增加了效率方程,研究了银行资本、风险和效率之间的关系。Jokipii and Milne[13]在局部调整模型基础上,把资本充足率的方程替换成资本缓冲方程,通过实证发现样本期间银行短期资本缓冲和资产组合风险调整之间呈正相关。按照这一思路,Guidara et al.[16]研究了资本缓冲、风险和银行绩效之间的动态关系。但他们的研究还没有涉及到杠杆率指标,相比前两条路径丰富的文献,沿着第三条路径进行创新的研究更为少见。在国内,运用该模型对中国商业银行在资本约束下的资本调整和风险变动进行研究的学者也比比皆是,较为典型的有:朱建武[18]对中国中小型银行,吴栋和周建平[19]对中国14家大中型银行,以及许传友[20]针对57家银行数据的分析和检验。这里值得注意的是,上述学者的研究,始终未能得到一致的结论。

杠杆率实质上是一种非加权风险的银行资本约束,是对银行风险敏感性资本充足率监管的一个补充[21]。银行业对缺乏风险敏感性的杠杆率引入,一方面很可能激励银行在现有规模下持有高风险资产,不断以高风险资产替代低风险资产来提高资产收益率[22],这就是所谓的“资产替代效应”或者说“摘桃子”现象;另一方面,杠杆率的实施还可能使银行更多持有资本并减少负债融资,这将减少负债的税盾效应,削弱银行盈利能力。在国内,关于杠杆率对商业银行行为的影响,黄海波[23]等采用线性规划方法,分析了商业银行在资本充足率和杠杆率双重约束下的行为,通过研究发现,杠杆率降低了风险敏感度,而为了防止银行杠杆率过高,还将会付出较高成本。沈庆劼[24]采用了一个信息不对称的理论模型,对杠杆率监管效果进行分析,模型分析表明杠杆率限制对商业银行监管资本套利可以起到遏制作用。此外,袁庆禄[25]的研究结论认为,杠杆率监管新规对中国银行业短期内压力不大,但随着银行规模扩张,这种压力会长期存在。但可以归结的是,上述研究大多基于对杠杆率监管进行理论分析,而采用计量模型和运用数据对杠杆率监管进行实证研究的并不多见。

综上所述,本文旨在从以下几个方面作出探索:第一,现有文献大多考察了资本监管下的商业银行资本变动和风险承担行为,而本文则将研究视角转移到《巴塞尔协议Ⅲ》标准下资本约束和杠杆率新规的监管效果;第二,我们采用了广义监管有效性含义,这是因为狭义监管有效性,限于讨论监管能否促使银行风险降低,而广义监管有效性,除包含狭义监管有效性外,还包括监管对银行长期竞争力的影响。商业银行虽然是被监管对象,但其作为经营主体的营利特性与所有企业主体并无异质,单一针对风险控制,而忽略对监管与商业银行的利益机制关系的讨论,不仅不利于从认识上引导商业银行适应监管的积极性,而且还可能诱导商业银行通过行为博弈规避监管。因此,衡量一项监管制度的有效性如何,除考量降低风险效果外,还应同时考虑是否兼有提高或至少不以银行绩效降低为监管成本的效果;第三,这里的分析虽然不脱离已有的分析基础模型和思路,但我们将在改进 Shrieves and Dahl[1]的联立方程模型的基础上,沿着第三条路径进行拓展,以银行绩效方程替换资本调整方程,以此比较分析两种监管标准对中国上市银行绩效和风险变动的影响。本文既是对现有文献的一个补充,也可以为完善中国银行业监管有效性提供经验证据。

三、理论分析与研究假设

传统观点认为,更高的资本充足率与更低的税后资产收益率相关,即资本和收益之间呈负相关关系,并且,这一具有普遍认同性的观点,与标准的“完善资本市场单期模型”(one period models of perfect capital markets)的结论一致[26]。在假定银行和投资者之间信息对称的前提下,该模型得出如下基本结论:资本充足率提高会降低股权风险,进而也降低了均衡时投资者要求的预期收益率。同时,由于利息支付可以抵税,更高的资本充足率减少了抵税税盾(tax shield),使得税后收益也有所降低。但是,总体关系而言,资本充足率与银行的绩效和风险均体现为负相关。由于商业银行的经营目标是利润最大化,这样的模型求证关系结论隐含着这样一个银行行为取向,即:银行在执行资本充足率监管政策时,必定要在降低绩效和降低风险这样两个具有“内在悖论”特性的目标之间进行取舍。

上述模型所反映的认识,是否就是现代银行业市场及银行市场监管的一个不可重新认识的通例呢?关键在于对既定模型的假设前提和对市场发展的认识。如果放松“完善资本市场单期模型”的信息对称假设,并且银行存在破产成本,那么,上述银行资本、绩效和风险的关系将会发生改变。银行资本充足率的提高,不仅可以降低风险和破产成本,进一步还能降低债权人要求的风险补偿,即减少利息支付,从而有利于银行绩效的提高。

在特定情况下,“预期破产成本假说”(expected bankruptcy costs hypothesis)也可以解释资本充足率和净资产收益率之间的正相关关系。如果整个银行业增加了外生的破产风险,银行预期破产成本会在这种出乎意料的情形下增加。那么,除非有足够的时间进行资本调整,否则大部分银行的资本充足率会处在低于均衡资本充足率的水平。当银行对预期破产成本有充分意识的前提下,按照新的均衡目标要求,会迅速提高资本充足率水平,银行对其未保险债务只需支付相对较低的利息,在其他条件不变时,这些银行将有相对较好的资产收益率表现。在“信号传递假说”(signaling hypothesis)中,放松了信息对称的假设,并允许银行管理者拥有对未来现金流的非公开信息。管理层可以通过资本决策来传递信号,一家“好”的银行提高资本来传递“高质量或稳健”信号的成本,比一家“差”的银行更低。所以,从市场竞争的角度来看,提高资本充足率可能有利于正面信号的传递,从而为银行获得高绩效提供可靠的市场基础。通过上述分析,我们把从理论角度分析且基于监管目标的结论,与基于银行利益目标的结论统一置于一组“非悖论假设前提”之下,即:

假设1a:银行资本充足率的提高有利于降低风险,二者存在显著的反向变动关系。

假设1b:银行资本充足率的提高有利于提高绩效,二者存在显著的正向变动关系。

杠杆率和资本充足率都是体现资本约束的指标,从计算公式来看,两者的分子都是资本,主要区别在于分母:前者采用表内外资产余额作为分母,无风险敏感性,后者以表内外风险加权资产之和作为分母,具有风险敏感性。杠杆率基于会计核算机制,对所有资产不考虑风险差异,一律采用相同的风险权重,并采用资本作为分子来衡量资本的充足程度。而资本充足率对不同风险的资产进行分类,不同的资产种类一般具有用不同的风险权重。因此,某种意义上,“杠杆率”可以看成静态的“资本充足率”,而“资本充足率”可以看作是动态的“杠杆率”。杠杆率监管在减少银行风险方面与资本充足率形成互补,不仅可以规避风险计量可能出现的主观偏差及模型设计和模型缺陷风险,并且在遏制银行资产规模过度扩张时产生更为直观的效果。

直观地看,杠杆率监管指标引入会提高银行资产规模扩张的成本,银行为其规模扩张需要消耗更多自有资本,对整体经营绩效可能产生负面影响,但根据表1中对中国上市银行2009-2013年杠杆率均值进行的统计,发现杠杆率均值已经超过了4%的最低监管要求,高杠杆率的正面信号传递效应可能存在,而这种存在却又是有利于银行提高绩效的。为此,我们进一步提出了本文第二组“非悖论假设前提”:

假设2a:银行杠杆率提高有助于降低风险,二者存在显著的反向变动关系。

假设2b:银行杠杆率提高有助于提高绩效,二者存在显著的正向变动关系。

四、研究设计

(一)基本模型和变量释义

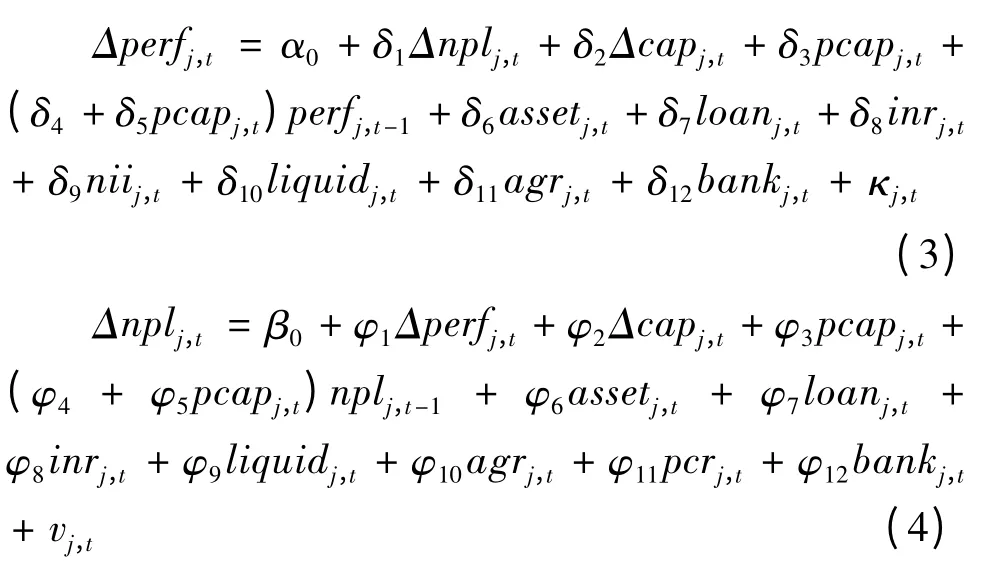

Shrieves and Dahl[1]提出了有关于银行资本和风险调整的动态联立方程模型,该模型在检验银行资本和风险水平的向目标水平调整速度等方面得到了广泛应用(Jokipii and Milne[13];Shim[4];Guidara et al.[16])①关于动态联立方程模型的设定过程,具体请参见Shrieves and Dahl(1992)、吴栋和周建平(2006)、Jokipii and Milne(2011)等文献。。我们在 Shrieves and Dahl[1]提出的动态联立方程模型基础上,把资本调整方程替换为银行绩效方程,并用银行资本变化作为解释变量,反映资本充足率和杠杆率监管指标变化对银行绩效和风险变化的影响,基本模型为:

1.银行绩效变动

银行绩效最常用的衡量指标是总资产回报率(ROA)与净资产回报率(ROE),但国内外许多学者认为净资产回报率更容易受到操控,因此,本文对银行绩效采用总资产回报率来表示,即净利润与期初和期末资产总额平均数的比率,我们用资产回报率的一阶差分(Δperfj,t)来表示银行绩效的变动。

2.银行风险变动

衡量银行风险有多种方法,就中国而言,由于商业银行主要从事传统存贷业务,业务结构较为单一,面临的主要是信用风险,不良贷款是银行信贷业务损失的来源,因此,本文采用 Jokipii and Milne[13]、Shim[4]的方法,用银行的不良贷款率表示资产风险水平,对不良贷款率进行一阶差分 (Δnplj,t)来表示银行风险的变动。

3.影响银行目标绩效和风险的因素

根据商业银行的经营常规及特点,参考已有文献的做法,如 Shrieves and Dahl[1]、吴栋和周建平[19]、Leaven and Levine[10]、Jokipii and Milne[13]、Shim[4]、Guidara et al.[16],本文在模型中加入了影响银行目标绩效和风险的主要因素:(1)银行资产规模(asset),用银行总资产规模取对数表示;(2)银行贷款规模 (loan),用银行贷款总量取对数表示;(3)净利息收入(inr),净利息收入是银行营业收入的主体,用当年净利息收入额取对数表示;(4)非利息收入(nii),用当年非利息收入额取对数表示,随着金融创新和金融自由化的兴起,越来越多的研究发现非利息收入对商业银行风险的影响不会降低反而提高了,因此,该指标同时进入绩效方程和风险方程;(5)流动性(liquid),用现金及存放中央银行款项与总资产的比值表示;(6)成长性(agr),用银行总资产增长率表示;(7)拨备覆盖率(pcr),采用贷款减值准备金额与不良贷款余额之比,表示银行审慎经营和风险控制能力,该指标只进入风险方程;(8)银行产权属性(bank),采用虚拟变量,如果属于四大国有商业银行则取值为1,其他商业银行取值为0。

(二)银行资本与杠杆率监管模型的设立

1.资本充足率监管模型

本文在上述模型的基础上,加入资本充足率变动(Δcapj,t)和资本监管压力变量 (pcapj,t)。对于监管压力,我们采用两种不同衡量方法。第一种方法是采用虚拟变量,按照《巴塞尔协议Ⅲ》规定,银行最低总资本要求为10.5%,系统重要性银行为11.5%①根据《巴塞尔协议Ⅲ》规定,总资本要求为8%,但需加上2.5%的资本留存缓冲,实质上资本充足率最低要求为10.5%,对于系统重要性银行,还需增加1%的额外资本,因此,系统重要性银行资本充足率最低要求为11.5%。,当银行资本充足率低于最低要求时,虚拟变量pcap1取值为1,否则为0。第二种方法是借鉴Jacques and Nigro的研究,当资本充足率cap≤10.5% 时,监管压力pcap2=1/cap - 1/10.5%;当cap > 10.5% 时,pcap2=0。对于系统重要性银行,当cap≤11.5% 时,监管压力 pcap2=1/cap-1/11.5%;当cap > 11.5% 时,pcap2=0。此外,对模型引入交叉项,用来考察相对于前一期绩效或风险水平,银行进行绩效或风险调整的速度。具体的联立方程为:

2.杠杆率监管模型

根据《商业银行杠杆率管理办法》,杠杆率指标用一级资本净额与调整后的表内外资产余额的比值来衡量。我们采用杠杆率的一阶差分(Δlevj,t)作为杠杆率变动的代理变量。有关杠杆率监管压力,我们仍然采用两种方法,第一种方法是虚拟变量:当银行杠杆率低于最低要求4%时,虚拟变量plev1取值为1,否则为0。第二种方法定义为:当杠杆率lev≤4% 时,监管压力plev2=1/lev-1/4%;当lev>4%时,plev2=0。设定的模型如下:

(三)样本数据与描述性统计

本文选择中国15家上市银行②中国大陆目前有16家上市商业银行,由于平安银行和深圳发展银行在2012年6月发生了合并,为了避免样本干扰,本文的样本银行不包括平安银行。资料作为实证分析样本,时间跨度为2008-2013年,共包含90组数据,经过数据的差分和取滞后期后,数据时间起点为2009年。本文的样本期选择是出于以下两点考虑:一是2009年恰好是《巴塞尔协议Ⅲ》提出更严格资本定义和更高资本要求,以及提出杠杆率监管新规的时间。尽管中国银监会根据《巴塞尔协议Ⅲ》制定的中国化监管标准时间相对晚,但从2009年年底开始,中国商业银行实际已经着手补充资本[27],为适应更严格的资本充足性要求和杠杆率新规作准备;二是各银行上市的时间不同,有些银行如中国农业银行、光大银行上市时间较晚,我们的样本期间选择有助于获得一组平衡面板数据。研究数据来自Bankscope数据库和各银行年度报告。

表1给出了数据的描述性统计。可以看出,总资产回报率均值为1.15%,不良贷款率均值为0.93%,在样本期间内上市银行的资本充足率均值为12.07%,高于最低资本要求(10.5%)1.57个百分点,分布在9.88%(华夏银行,2013 年)至 16.20%(宁波银行,2010年)之间;杠杆率均值为4.56%,高于杠杆率最低标准(4%)0.56个百分点,分布在 2.72%(华夏银行,2010 年)至 6.53%(南京银行,2010 年)之间。

表1 变量定义和数据描述性统计

五、实证结果与分析

(一)资本充足率监管的实施效果

本文的两组联立方程都通过了可识别检验,然后采用三阶段最小二乘法(3SLS)进行估计,表2中报告了联立方程(3)和(4)的估计结果,模型1和模型2的唯一不同在于分别使用了资本充足率监管压力指标 pcap1j,t和 pcap2j,t。通过分析可以发现:无论是模型1还是模型2,银行风险变动 (Δnplj,t)与绩效变动(Δperfj,t)呈正相关关系,即银行追求利润和增加绩效的同时带来风险的上升。我们还进一步发现:

1.资本充足率变动 (Δcapj,t)对银行绩效的影响显著为正,对银行风险的影响显著为负。从理论上分析,这样的估计结果实际证明:银行资本充足率提高,有利于银行健康稳健经营,而稳健经营又产生降低破产成本和减少债权人风险补偿的良好信息,良好信息会被市场迅速传递,而这对于银行提高绩效将产生促进作用,这显然支持了我们在前面提出的第一组“非悖论前提假设”。

2.资本充足率监管压力变量 (pcapj,t)在两个模型中都不显著。这一结论说明资本充足率监管压力对资本不足的银行利润冲击和风险约束的影响不大。这当然也是与自2009年《巴塞尔协议Ⅲ》发布实施以来,国内银行资本管理的实际情况相符的。因为自2009年起,为满足执行新的国际银行业监管规定需要,中国主要商业银行纷纷通过政府注资、股票增发、发行可转换债券和次级债券等方式增加资本金,以提高资本充足率。而从方式上看,中国商业银行资本充足率提高,主要是通过外源资本策略,以扩张资本充足率公式分子的规模来实现的,并非在监管压力下减少高风险资产,即通过信贷资产风险结构调整来使资本充足率公式分母数值的降低来实现。因此,监管压力变量对中国上市银行的绩效和风险的影响不显著。

3.滞后期的银行绩效与风险对当期银行绩效与风险的变化影响为负,都在1%的置信水平下显著。这一结论表明,前一期绩效偏低的银行,在当期会提高利润,前一期资产风险较高的银行,在当期会降低资产风险,上市银行通过自主调节绩效和风险水平,保持经营稳定性。表2还反映了其它一些估计结果,如流动性对银行绩效影响不显著,但对银行承担的风险影响显著为正,分析原因,基本可以断定是高流动性的银行为了弥补持有高流动性资产的机会成本,而采取高风险经营行为的结果。此外,净利息收入和非利息收入都对银行绩效有显著正向影响,不良贷款的拨备覆盖率提高有利于银行降低风险等,这样的估计结果均符合本文预期。

表2 资本充足率监管效果的估计结果

(二)杠杆率监管的实施效果

在表3中,报告了联立方程(5)和(6)的估计结果。通过分析可以发现:

1.杠杆率的变动(Δlevj,t)对银行风险的影响为负,并在5%的置信水平下显著。这一结论这表明,自2009年以来,为适应执行监管新规需要,中国上市银行普遍采取了提高杠杆率的措施,这对约束资产风险产生了非常显著的约束作用,支持了研究假设2a。杠杆率的变动 (Δlevj,t)对银行绩效的影响为正,但不显著,研究假设2b没有得到实证支持。我们认为其中的可能原因是,杠杆率监管和正向信号传递,受时期限制而未能被市场充分传递。在中国,杠杆率监管指标实行的时间不长,上市银行最早在其财务报告中正式公布杠杆率指标数据的时间,仅仅始于2013年。

2.杠杆率监管压力变量(plevj,t)在两个模型中均不显著。与资本充足率监管压力变量一样,杠杆率监管压力变量(plevj,t)在模型3和模型4中都不显著,直观从模型分析看,这样的结论同理证明杠杆率监管要求对不达标的银行利润和风险的影响不大。如果结合国内执行杠杆率监管的实践分析,这是因为在2009年《巴塞尔协议Ⅲ》正式提出杠杆率新规时,中国上市银行的杠杆率均值实际已经超过4%的上限值,因此,从时间变化上看,杠杆率监管压力不会对中国上市银行产生显著影响。在模型3中,风险方程的交叉项的系数为0.0849,即杠杆率未达标的上市银行,向目标风险水平调整的速度为0.4881,低于杠杆率已达标的上市银行(0.573)。表3中控制变量的符号和显著性与资本充足率监管的估计结果基本相同。

表3 杠杆率监管效果的估计结果

(三)样本期拓展和稳健性检验

中国银监会于2004年颁布并实施《商业银行资本充足率管理办法》(以下简称“旧办法”),确立了中国资本充足率监管的核心模式,为了使实证检验拥有更长的样本期,我们采用了2004-2013年的数据①由于2009年的《巴塞尔协议Ⅲ》才提出杠杆率新规,我们无法采用同样方法对杠杆率指标使用更长的样本期进行估计。,发现结果同样支持前文的第一组前提假设,即:银行资本充足率的提高既有利于降低风险,同时也有利于提高绩效。

为了验证实证结果的可靠性,我们从如下几方面对上述模型估计进行稳健性检验:第一,本文采用的上市银行财务报告中的资本充足率数据,2013年之前依据“旧办法”相关规定计算,而2013年的数据则按照2012年6月新发布《商业银行资本充足率管理办法(试行)》等相关规定计算。为了避免样本中资本充足率计算口径不一致问题,我们对2013年的资本充足率仍然采用“旧办法”计算的数据,并对模型重新检验;第二,考虑到2008年9月爆发的全球金融危机可能对中国银行体系风险产生冲击,我们对两组联立方程模型都设置了金融危机虚拟变量进行控制,对2009年取值为1,其他年份为0;第三,我们在两组联立方程模型中分别加入年度虚拟变量来控制宏观经济环境引起的时间变化。以上检验结果与本文结论一致,因此实证结论较为稳健。

六、研究结论与启示

(一)研究结论

有关中国银行业资本约束与风险调整之间的关系问题,国内学者已经进行了研究和探索,一些学者甚至得出反常规的现实结论,例如,朱建武[18]、许传友[20]发现资本监管不一定能降低银行风险行为,这样的实证结论,可能只是中国银行业发展过程的某个短期或特殊时期的反映,也许实证过程的模型运用和数据样本选择等有值得商榷的地方。但是作为一种学术研究和探索,不论其结论如何,其研究的学术出发点,都应该可以被学术思辨和政策思辨所接受。而本文也基于同样的学术出发点,利用上市银行最新数据开展实证研究,探讨了《巴塞尔协议Ⅲ》框架下资本充足率和杠杆率监管的有效性问题,得出以下两个重要结论:

首先,对于国内上市银行,资本充足率监管作为传统监管工具,其与银行风险控制之间的关系,符合这一监管工具运用的基本机制要求,而并非国内一些观点认为的那样,对于降低银行风险的作用是不显著的,甚至是没有作用的。并且,在中国上市银行市场特性已得到显著提高的下,资本充足率的应用与银行业绩效之间的关系表现,也由于“良好”信息在市场有效传递而反映为正的相关关系。其次,中国上市银行引入《巴塞尔协议Ⅲ》杠杆率监管新规后,其与银行的风险降低关系,同样符合以控制银行经营风险为主旨的核心监管要求。此外,由于中国上市银行本身的资本充足率和杠杆率指标已经较高,样本期间的资本约束和杠杆率监管并没有给银行带来显著的监管压力。

(二)政策启示

《巴塞尔协议Ⅲ》通过引入杠杆率指标作为资本充足率监管指标的补充,与资本充足性监管共同约束商业银行资产风险,对于中国商业银行未来开展表外业务和采用更高级风险计量模型,有效降低资本监管的风险敏感性、避免顺周期性①杠杆率缺乏风险敏感性,可以熨平经济周期,在经济上升周期抑制银行资产规模过度扩张,在经济下行周期避免银行过度去杠杆化。和监管套利,保持中国银行业稳健经营乃至维护整个金融体系的稳定性等,具有重要的现实意义。但关于杠杆率新规的应用究竟对于中国商业银行绩效意味着什么,这在学术界是有不同看法的。较大一部分学者认为,这样一个完全奠基于会计核算信息的监管工具,由于其压缩了资本充足率监管条件下主观或非主观风险掩饰所允许的银行规模扩张空间,银行必然会因为资产扩张能力刚性约束而导致绩效下降。这里我们不就这样的认识问题直接加以评析,而是利用上述15家国内上市银行最新实证结论,讨论两个重要启示:

第一,本文的实证研究表明,在金融市场日趋完善的环境下,对于资本充足率和杠杆率监管实施效果的判断,应该不仅仅只有核算意义上的和完全直觉的,而是应该有更为综合和理性的效果估计。在完善市场条件下,稳健必然形成的“良好银行”信息,或不稳健所形成的“非良好银行信息”均会在市场上迅速传递,而都会对银行机构市场重置价值产生影响。一个基于更加有效风险控制的银行,由于其破产预期下降,以及负债风险补偿支出的减少,其稳健水平提高所形成的正面信号在市场迅速传递,所带来的正面市场激励效果,其提高银行机构市场价值的效果,恰好是静态会计核算信息所无法直接展现的。可以预计的是,随着中国商业银行公布其杠杆率指标及实施时间的推移,这种信息传递作用将会更为有效。

第二,中国商业银行利润来源主要是传统信贷业务高利息差产生的利息收入,由此资本充足率和杠杆率水平要高于欧美同业水平,短期来看,监管压力并不明显,但随着中国商业银行参与国际竞争、金融混业的加剧,以及国内利率市场化改革的进行,中国商业银行传统的存贷业务模式将会受到挑战,而商业银行进行金融创新、发展表外业务,在资本充足率和杠杆率指标上的表现又会有所差异。因此,在双重资本约束体系下,商业银行追求利润时,还应关注低风险权重资产的占比上升,以避免杠杆率过度下滑。另外,与欧美银行一级资本以留存收益为主不同的是,国内商业银行银行一级资本以普通股权益资本为主,成本相对更高。在双重资本约束模式下,如何转变资本形式、降低资本成本、提高绩效水平以及如何建立长效资本补充机制,这些都将是中国银行业长期面临的议题。

[1]Shrieves R E,Dahl D.The relationship between risk and capital in commercial banks[J].Journal of Banking & Finance,1992,16(2):439-457.

[2]Ito T,Sasaki Y N.Impacts of the Basle capital standard on Japanese banks'behavior [J].Journal of the Japanese and International Economies,2002,16(3):372-397.

[3]Iwatsubo K.Bank capital shocks and portfolio risk:Evidence from Japan [J].Japan and the world economy,2007,19(2):166-186.

[4]Shim J.Bank capital buffer and portfolio risk:The influence of business cycle and revenue diversification[J].Journal of Banking & Finance,2013,37(3):761-772.

[5]Konishi M,Yasuda Y.Factors affecting bank risk taking:Evidence from Japan[J].Journal of Banking & Finance,2004,28(1):215-232.

[6]Dangl T,Lehar A.Value-at-risk vs.building block regulation in banking[J].Journal of Financial Intermediation,2004,13(2):96-131.

[7]Koziol C,Lawrenz J.What makes a bank risky?Insights from the optimal capital structure of banks[J].Journal of Banking & Finance,2009,33(5):861-873.

[8]Jacques K,Nigro P.Risk-based capital,portfolio risk,and bank capital:A simultaneous equations approach[J].Journal of Economics and Business,1997,49(6):533-547.

[9]Aggarwal R,Jacques K.The impact of FDICA and prompt corrective action on bank,capital and risk:Estimates using simultaneous equations model[J].Journal of Banking and Finance,2001,25(6):1139-1160.

[10]Leaven L,Levine R.Bank governance,regulation and risk taking [J].Journal of Financial Economics,2009,93(2):259-275.

[11]Lindquist K.Banks’buffer capital:how important is risk?[J].Journal of International Money and Finance,2004,23(3):493-513.

[12]Jokipii T,Milne A.The cyclical behaviour of European bank capital buffers[J].Journal of Banking and Finance,2008,32(8):1440-1451.

[13]Jokipii T,Milne A.Bank capital buffer and risk adjustment decisions [J].Journal of Financial Stability,2011,7(3):165-178.

[14]Stolz S,Wedow M.Banks’regulatory capital buffer and the business cycle:evidence for Germany[J].Journal of Financial Stability,2011,7(2):98-110.

[15]Singh M,Vyas R K,Sharma R C.The relationship between capital ratio and portfolio risk of scheduled commercial banks in India[J].International Journal of Business Insights & Transformation,2009,2(2):89-103.

[16]Guidara A,Lai V S,Soumaré I,Tchana F T.Banks’capital buffer,risk and performance in the Canadian banking system:Impact of business cycles and regulatory changes[J].Journal of Banking & Finance,2013,37(9):3373-3387.

[17]Altunbas Y S,Carbo E,Gardener P M,Molyneux P.Examining the relationships between capital,risk and efficiency in European banking[J].European Financial Management,2007,13(1):49-70.

[18]朱建武.监管压力下的中小银行资本与风险调整行为分析[J].当代财经,2006(1):65-70.

[19]吴栋,周建平.资本要求和商业银行行为:中国大中型商业银行的实证分析[J].金融研究,2006(8):144-153.

[20]许友传.资本约束下的银行资本调整与风险行为[J].经济评论,2011(1):79-86.

[21]Repullo R,Suarez J.The procyclical effects of bank capital regulation[J].Review of Financial Studies,2013,26(2):452-490.

[22]Frenkel M,Rudolf M.The implications of introducing an additional regulatory constraint on banks’business activities in the form of a leverage ratio[R].German Banking Association,2010,March.

[23]黄海波,汪翀,汪 晶.杠杆率新规对商业银行行为的影响研究[J].国际金融研究,2012(7):68-74.

[24]沈庆劼.引入杠杆率限制能遏制商业银行监管资本套利吗?[J].经济评论,2013(4):135-140.

[25]袁庆禄.杠杆率监管新规对国内商业银行的影响分析[J].上海金融,2014(1):62-65.

[26]Berger A N.The relationship between capital and earnings in banking[J].Journal of Money,Credit and Banking,1995,27(2):432-456.

[27]李维安,王倩.监管约束下我国商业银行资本增长与融资行为[J].金融研究,2012,47:15-30.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

经济技术协作信息(2018年4期)2019-01-23

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生(2015年8期)2015-11-12

当代经济(2015年4期)2015-04-16

中学科技(2014年8期)2014-09-27