非利息业务与银行效率研究:来自中国银行业的实证证据

2015-01-23 03:22:06程茂勇

当代经济科学 2015年4期

程茂勇

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

近年来,随着金融全球化和金融自由化,银行业的竞争越来越激烈,利息业务的盈利能力遇到严峻的挑战。在这样的背景下,发展非利息业务变得尤为重要和紧迫[1-3]。在西方国家,商业银行已通过积极经营非利息业务应对这种新的环境,这直接导致净非利息收入占比(净非利息收入在净营业收入中的比例)增加,达到30%以上[2-5]。我国自加入世界贸易组织,放松金融管制,设立其他金融机构,允许外资银行进入,以及实施利率市场化(尤其是2013年7月20日央行放开了商业银行贷款利率),商业银行遭遇严峻的挑战,利息业务的盈利能力已不足以应对日益剧增的竞争压力。发展非利息业务、寻求新的利润增长点以及争取更大的生存空间变得十分紧迫。监管部门也意识到这种现状,中国银行业监督管理委员会在2006年为鼓励商业银行加快金融创新,规范金融创新活动,促进银行业金融创新持续健康发展,制定了“商业银行金融创新指引”。银监会前副主席唐双宁在2007年召开的金融创新监管工作会议上,对中间业务(中间业务属于非利息业务)收入比重提出指导性目标。银监会主席尚福林在2012年参加陆家嘴论坛时指出,银行应加快商业模式转型,提升金融服务的多样性,积极发展非利息业务,拓展非利息收入渠道,逐步改变过于依赖利差的盈利模式。

毫无疑问,发展非利息业务、寻求新的利润增长点便成了摆在商业银行面前的难题。那么,非利息业务发展会对商业银行产生怎样影响?国内外学者基于财务学的角度,深入探讨非利息业务对银行盈利能力和稳定性的影响,但研究结论争议颇多。“非利息业务积极效应”观点得到许多学者的支持,即认为非利息业务可以提高银行的盈利能力和稳定性[3,6-7]。然而,随着对非利息业务研究的深入,该观点也受到越来越多的质疑。一些学者认为“非利息业务积极效应”是有限的,甚至发现“非利息业务消极效应”,即非利息业务对银行盈利能力的提高是有限的,而且会降低银行稳定性[1-2,8-11]。这两种截然不同的观点使得商业银行对非利息业务的发展陷入两难困境。特别是2007年金融危机之后,西方国家商业银行意识到非利息业务给它们带来更多的风险,这进一步引发商业银行对发展非利息业务的质疑。

不同于已有研究,本文认为,无论是“非利息业务积极效应”抑或“非利息业务消极效应”都是银行在发展非利息业务后效率得到提升或损害的外在体现。因此,本文基于经济学的角度,以成本效率和利润效率为指标,探讨非利息业务与银行效率的关系,试图对“非利息业务经济后果”之谜提出新的佐证。与已有研究相比,本文主要有以下两点创新。第一,本文首次以银行效率为落脚点,探索非利息业务发展的经济后果,研究视角新颖。由于资源的稀缺性,人类社会始终都是在追求资源配置的最优化,如何实现稀有资源的最优配置一直是经济学研究的核心问题。假定银行资源一定的情况下,发展非利息业务必然导致部分资源(人力、物力、财力等资源)从利息业务流向非利息业务,从而影响银行资源配置,影响银行效率。然而已有研究多是以银行的盈利能力和稳定性为落脚点[1-11],非利息业务对银行效率影响研究基本没有。此外,部分学者认为我国商业银行为了吸引境外战略投资者、公开上市等,会对银行盈利能力和风险(稳定性)等财务指标进行粉饰,甚至造假,从而对研究结果造成较大的偏差[12-14]。因此,以银行效率为落脚点无疑优于以盈利能力和稳定性为落脚点探索其经济后果。第二,本文同时建立包括非利息业务产出的模型和不包括非利息业务产出的模型测量银行效率,探索非利息业务对我国银行效率测量的影响。银行效率测量是银行业的一个重要研究领域,而银行效率测量的首要任务便是确定投入产出指标。然而部分研究将非利息业务作为产出指标[15-17],而另一部分研究则并未把非利息业务作为产出指标[18-22]。那么,两种测量方式是否有差别,非利息业务是否应该应作为产出指标?已有研究并未给出明确答案。

二、文献综述

非利息业务发展引起国内外大量的研究,本文对近十年的国内外非利息业务领域相关研究进行回顾和总结,已有研究主要可以分为三部分:第一,非利息业务发展存在的困难和对策研究[23];第二,非利息业务影响因素研究[24];第三,非利息业务经济后果研究[10]。本文以非利息业务为出发点,研究非利息业务对银行效率的影响,属于非利息业务经济后果研究范畴。因此,本文主要对非利息业务经济后果研究进行综述。

非利息业务经济后果文献多数都集中在非利息业务对银行盈利能力和稳定性的影响研究。然而,这些研究结论却是截然不同的,一部分学者认为发展非利息业务可以提高银行盈利能力和稳定性。国外研究如:Elsas等利用9个国家1996年至2008年的数据,研究发现收入多元化可以提高银行盈利能力[3]。Skully和 Perera采用 4个南亚国家 1998年至2008年的数据,研究发现当银行业务多元化时,银行会更加稳定[7]。Chiorazzo等研究发现意大利银行收入多元化显著提高银行风险调整收益[25]。Goddard等将多元化效应分为直接效应和间接效应研究美国信用合作社的多元化对收益的影响,发现多元化的直接效应提高了收益,但间接效应却降低了收益[6]。Demirguc-Kunt和 Huizinga研究银行业务活动和筹资策略对银行收益和风险的影响,结果显示增加银行的非利息业务会提高银行的收益,但是却降低银行的稳定性[5]。Sanya和 Wolfe发现利息业务或非利息业务的多元化均降低银行风险并提高银行的盈利能力[26]。国内研究如:易志强利用14家上市商业银行2003年至2010年的数据,发现非利息收入的增加提高了银行风险调整的总资产收益率[27]。王勇等认为非利息业务可以提高银行的竞争力和盈利能力[28]。王曼舒和刘晓芳采用我国14家上市商业银行2008年至2010年数据,研究发现非利息收入占银行总收入比例与银行盈利能力正相关[29]。

然而,随着对非利息业务研究的深入,另一部分学者认为非利息业务对银行盈利能力的提高是有限的,而且会降低银行稳定性。国外研究如:De Young和Roland利用473家美国商业银行1988年至1995年的数据,构建了一个总杠杆模型研究美国商业银行业务多元化对稳定性的影响,发现收费业务替代传统贷款业务会降低银行稳定性[1]。Stiroh认为更依赖非利息收入的银行有更低的风险调整收益和更高的风险[30],Stiroh 和 Rumble 发现相同的结论[31]。Lepetit等发现银行发展非利息业务会导致较高的风险,包括破产风险[2]。Baele等研究欧洲银行非利息收入对风险的影响,发现非利息收入的增加提高银行的系统性风险,而与非系统性风险之间的关系却是非线性的[32]。Hayden等研究发现多元化降低银行收益[33]。Laeven和 Levine研究发现了金融机构存在“多元化折扣”现象[33]。Calmès和 Théoret研究发现加拿大银行表外业务的增加对收益影响并不明显[35]。 Wagner[8],DeYoung 和 Torna[10],Hidayat等[9]以及 De Jonghe[36]等发现相似结论。国内研究如:赵红和程茂勇利用86家商业银行1999年至2009年的数据,发现非利息收入降低了银行绩效,当他们将非利息收入拆分为佣金手续费收入和交易收入时,发现佣金手续费收入可以提高银行绩效,而交易收入却降低银行绩效[11]。张羽和李黎利用我国15家商业银行1986-2008年的数据,研究发现非利息收入增长对我国银行业收益和风险的影响在统计上并不显著[37]。孙浦阳等研究发现我国商业银行金融服务多元化与银行收入显著负相关[38]。

综上所述,已有研究主要基于盈利能力和稳定性的视角揭示非利息业务的经济后果,忽视非利息业务对银行效率的影响研究。银行效率是指实现最合理的投入和产出组合的能力,反映了商业银行的综合能力,是商业银行竞争力的核心指标和集中体现。非利息业务发展是否可以优化银行资源配置,提高银行效率?已有相关研究并未对此做出回答。因此,本文以银行效率为研究落脚点,探索非利息业务的经济后果,为非利息业务发展提供新的佐证。

三、研究设计

(一)研究变量

1.非利息业务

实证研究中,借鉴已有研究[2,4-5],本文首先采用非利息收入(NII)衡量商业银行的非利息业务,用净非利息收入与净营业收入的比值测量,其中净营业收入是净利息收入和净非利息收入之和。然后,借鉴已有研究[1-2,4-5],本文区分了非利息业务的两个主要部分:佣金手续费业务进行深入研究。本文采用佣金手续费收入(FEE)衡量佣金手续费业务,用净佣金手续费收入与净营业收入的比值测量,交易收入(TRADE)衡量交易业务,用净交易收入(净非利息收入与净佣金手续费收入之差)与净营业收入比值测量。

2.银行效率

银行效率是指银行实现最合理的投入和产出组合的能力,反映了银行的综合竞争力。本文选择成本效率和利润效率来衡量我国商业银行效率,其中成本效率反映商业银行的成本控制能力,是商业银行的真实成本接近最优成本的程度,最优成本即在一定的产出水平下,可能达到的最小成本,来源于商业银行的前沿成本函数;利润效率反映商业银行利润创造能力,是商业银行实现的真实利润接近最优利润的程度,最优利润即在一定的投入水平下,可能达到的最大利润,来源于商业银行的前沿利润函数。

(1)投入产出指标

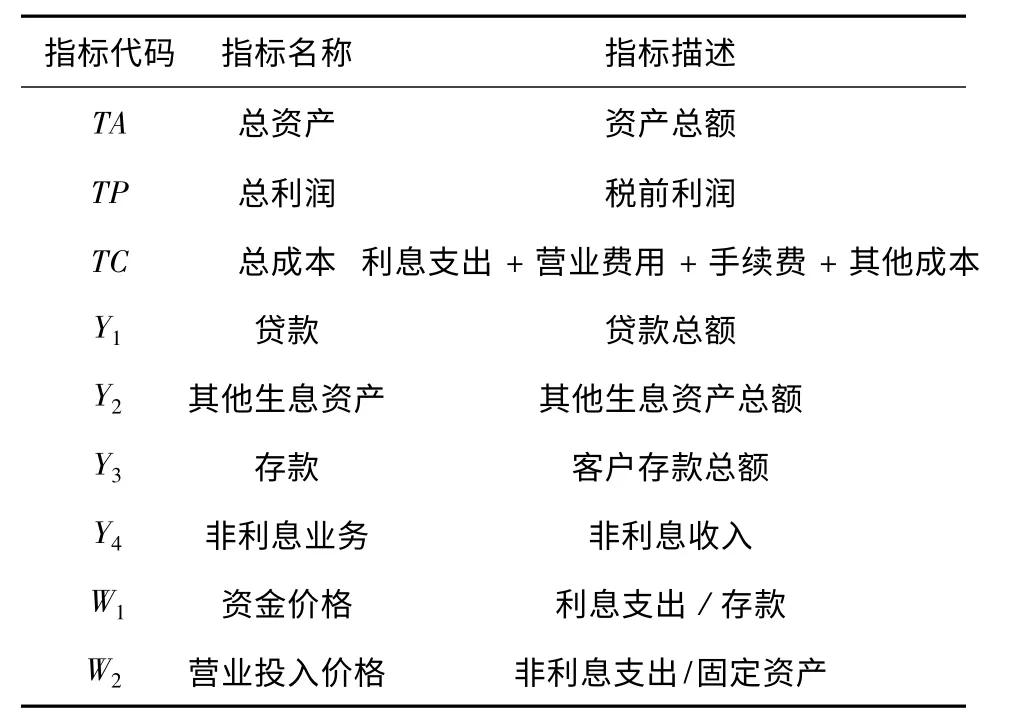

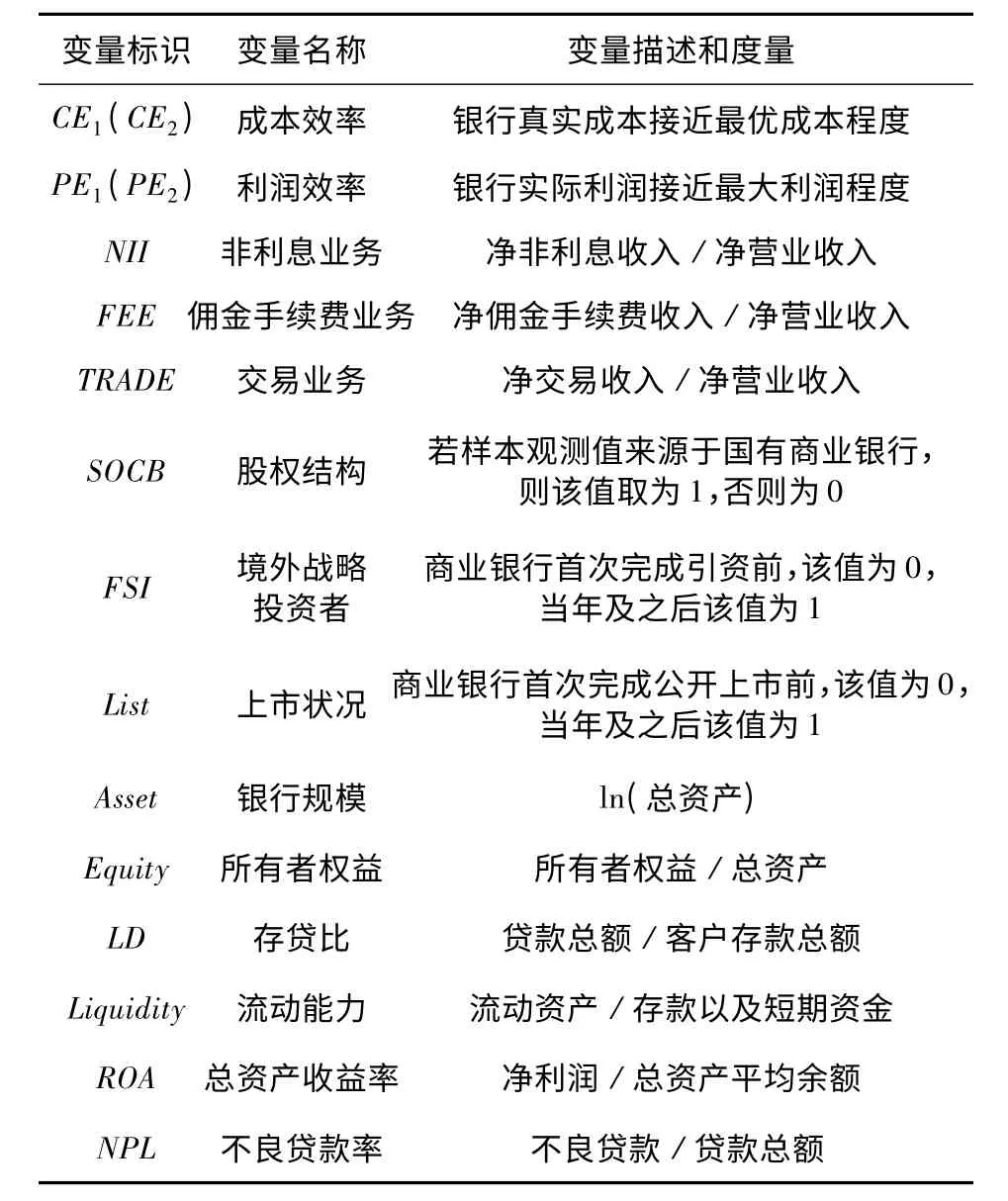

银行效率测量首要任务便是确定投入产出指标。本文认为商业银行投入指标主要包括固定资产、人力资产以及资金三项,然而由于现有公开的资料中,国内多数银行并不分别提供职工支出、职工人数以及固定资产消耗等具体数据。借鉴已有研究[39-42],本文采用非利息支出与固定资产的比值综合衡量商业银行固定资产投入和人力资产投入,称其为营业投入。因此,本文确定投入指标包括营业投入和资金投入。在产出指标的选择上,本文借鉴已有研究[17-22,40,42],选取贷款,其他生息资产,存款以及非利息业务四项为银行产出,指标的具体计算或描述见表1。

(2)效率测量方法

商业银行效率的测量方法主要有非参数法和参数法,非参数法有数据包络分析法(DEA)和无界分析法(FDH)两种,参数法有随机前沿法(SFA)、自由分布法(DFA)和厚前沿法(TFA)三种。与非参数法相比,参数法不仅考虑了价格对前沿效率的影响,而考虑了随机误差的干扰,使得效率评价结果离散度降低,提高效率测量的精确性。本文使用我国商业银行13年的数据,不同类型不同时期银行的效率会有很大的差别,随机误差对效率的影响很大,因此,我们要综合考虑非参数方法和参数方法的优缺点,本文选择参数法对商业银行效率进行测量。在参数法的三种形式中,应用最广泛的是SFA法,它测量的是某一时间截面的效率情况,DFA法和TFA法均为SFA的变形,它们测量的是平均效率,鉴于本文的研究目的,我们选择SFA法对我国商业银行效率进行测量。

SFA法首先定义效率前沿函数形式,并引进了复合误差,即认为随机误差由 u和v两部分组成,u代表了样本的无效率项,也就是一些可以被控制并对效率产生影响的因素导致的无效率,v代表了研究的随机扰动性,属于不可控制的系统误差。然后,通过对效率前沿函数中各参数的测量,获得无效率项的数值,最终得出样本的效率值。uit为无效率项,服从零截断的正态分布,vit为随机误差项,服从正态分布。使用 SFA法必须要对变差率的值进行判断并且需要通过变差率r的零假设统计检验。变差率r的零假设统计检验是判断前沿函数是否有效的根本依据,对变差率r的零假设检验可通过对前沿函数的单边似然比检验统计量LR的显著性检验来实现。

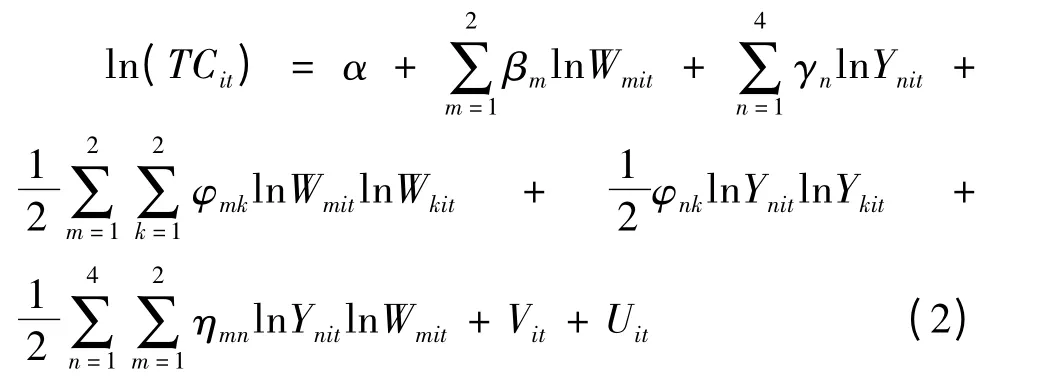

依照SFA方法分析时,商业银行i在时期t的总成本和总利润可以表示为:

在采用SFA法测量效率时,首先需要确定效率前沿函数,在已有的研究中应用最为广泛的是柯布-道格拉斯函数和超越对数函数。相比柯布-道格拉斯函数,超越对数函数中引入了投入产出指标的交互影响项,更符合我国商业银行规模收益可变的实际情况,使得效率模型具有一定的柔性特征,这种柔性特征使得潜在的成本结构以及生产结构的限制较少。因此,本文考虑研究的样本与数据的结构,选取超越对数函数构建成本前沿函数C和利润前沿函数P。成本前沿函数C包括C1和C2,C1是一个包括非利息业务产出的成本前沿函数,它包括两种投入(W1、W2),四种产出(Y1、Y2、Y3、Y4);C2是一个不包括非利息业务产出的成本前沿函数,它包括两种投入(W1、W2),三种产出(Y1、Y2、Y3),其余的与成本前沿函数C1一致。利润前沿函数P包括P1和P2,P1是一个包括非利息业务产出的利润前沿函数,它包括两种投入(W1、W2),四种产出(Y1、Y2、Y3、Y4);P2是一个不包括非利息业务产出的利润前沿函数,它包括两种投入(W1、W2),三种产出(Y1、Y2、Y3),其余的与利润前沿函数 P1一致。由前沿函数 C1、C2、P1以及P2可测得对应的银行效率 CE1、CE2、PE1以及PE2。此外,利润前沿函数P和成本前沿函数C的区别在于因变量由成本前沿函数中的总成本(TC)变为总利润(TP),误差项变为vit-uit。

以成本前沿函数C1为例,如公式(2)所示。

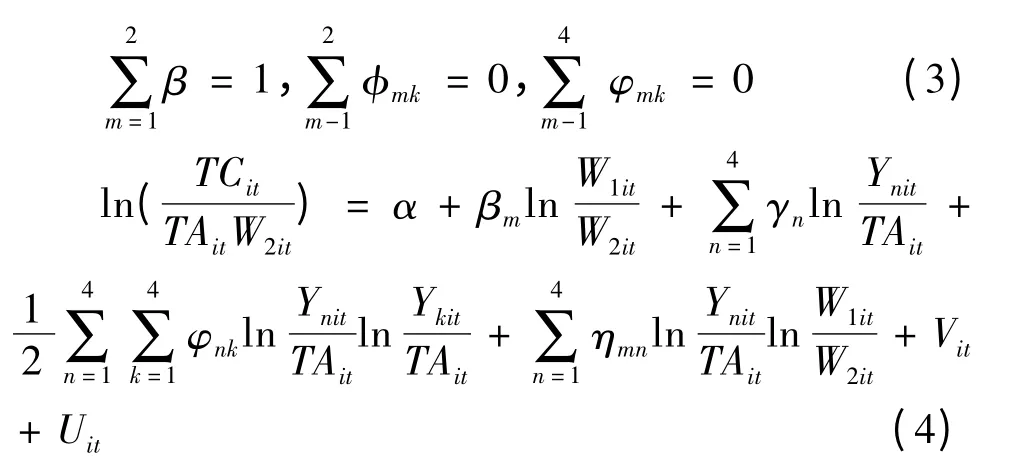

此外,根据价格齐次性(公式3)的要求,并利用总资产对总成本、总利润以及产出指标进行标准化,以控制规模偏差和异方差,我们将公式(2)简化如公式(4):

根据 Battese 和 Coelli[43-44]的研究,可以得出成本效率的度量如下:

公式(2)、(3)和(4)中 α、β、γ、φ、φ、η 均为待测变量;i代表第i家商业银行;t代表第t期;m为投入要素的种类;n为产出的种类;其余各个指标的具体含义见表1。

表1 效率测量指标

(二)理论分析与研究假设

理论上,发展非利息业务对商业银行的影响可以从以下几方面分析。

首先,基于多元化的视角,发展非利息业务可以提高银行效率。发展非利息业务作为商业银行实施业务多元化战略的一种方式,可以带来以下效应。第一,业务多元化有助于商业银行建立内部资本市场,降低交易成本,优化资本配置,提高资源配置效率。第二,业务多元化有助于商业银行充分利用富余资源,提高资源配置效率。第三,业务多元化有助于商业银行分散风险,保障银行盈利的稳定性,提高了公司的风险承受能力。第四,业务多元化为商业银行提供更多的业务交叉销售的机会。通过产品交叉销售,商业银行可以在已有客户关系的基础上,付出较少的努力和成本销售更多的产品和服务,降低边际销售成本;而且产品的交叉销售使客户的转移成本将会增加,降低客户流失的可能性,增加客户的忠诚度,从而提高银行经营效率。

其次,基于金融创新的视角,发展非利息业务可以提高银行效率。金融创新是指变更现有的金融体制和增加新的金融工具,以获取现有的金融体制和金融工具所无法取得的潜在利润。目前,我国商业银行的产品创新水平还比较低,已有的产品和服务并不能完全满足客户多样化的需求,商业银行有足够的空间进行产品创新。产品创新是中国商业银行发展的动力和源泉,它可以有效地利用新的科学技术,拓宽业务领域,拓展业务范围,创造出更多、更新的金融产品,更好的满足金融消费者和投资者日益增长的需求,这有助于商业银行规避政府管制,降低交易成本,提高银行核心竞争力、盈利能力以及银行效率。

最后,基于范围经济的视角,发展非利息业务可以提高银行效率。范围经济指的是当同时生产两种产品的费用低于分别生产每种产品时,所存在的状况就被称为范围经济。在我国商业银行中,由于商业银行资产专用性较低,如分支机构、销售渠道、通信设备、生产设备、客户信息资源等,非利息业务与利息业务可以共享,也就是说非利息业务的生产可以共享这些资产,从而降低银行的平均成本,产生范围经济,降低商业银行的平均成本,从而提高银行效率。

基于上述理论分析,本文提出假设1。由于本文的变量设置区分了非利息业务中的两个主要部分:佣金手续费业务和交易业务,因此又提出两个子假设1a和1b。

假设1:非利息业务与银行效率(成本效率和利润效率)正相关。

假设1a:佣金手续费业务与银行效率(成本效率和利润效率)正相关。

假设1b:交易业务与银行效率(成本效率和利润效率)正相关。

(三)研究方法

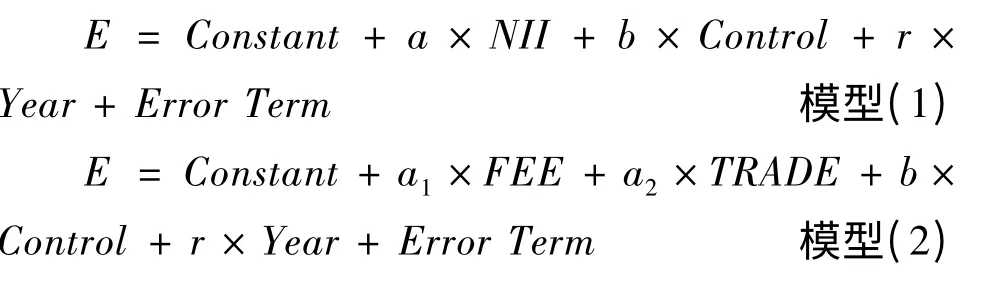

为了检验非利息业务对银行效率的影响,本文建立两个多元回归模型。模型(1)检验非利息业务对银行效率的影响,模型(2)分别检验佣金手续费业务和交易业务对银行效率的影响。

模型中E表示银行效率,包括CE1、PE1、CE2和PE2;Control 是根据相关文献[17-22,43,45,48-51]选择的控制变 量,包括 SOCB、FSI、List、Asset、Equity、LD、Liquidity、ROA以及NPL;Year是年度虚拟变量,包括Y2001, Y2002, Y2003,Y2004,Y2005,Y2006,Y2007,Y2008,Y2009,Y2010,Y2011 以及 Y2012;Error Term 为误差项,详细的研究变量描述见表2。

表2 研究变量汇总表

四、实证分析

(一)样本与数据

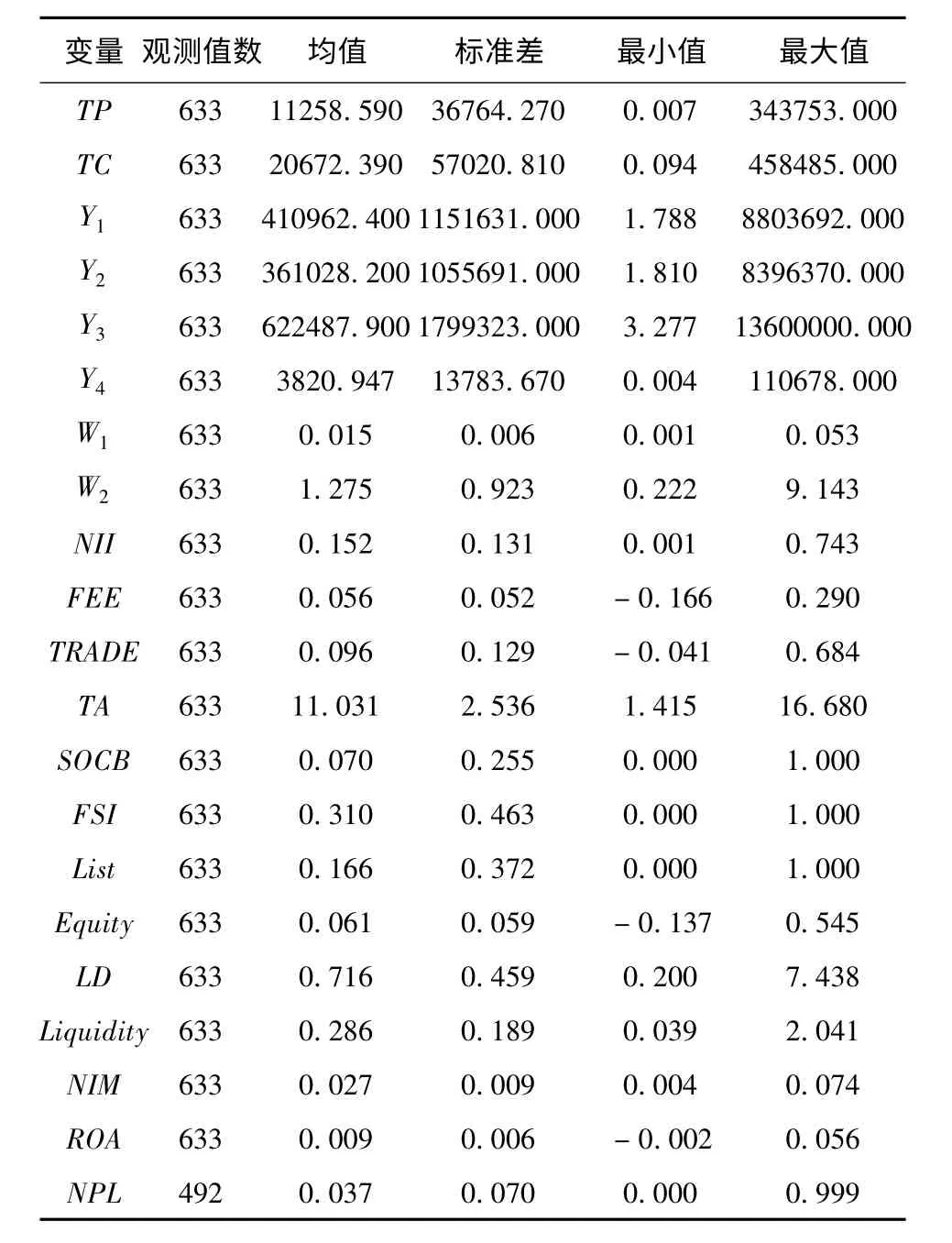

本文的初始样本为我国121家商业银行2000-2012年的856个观测值,财务数据来源于 Bank Scope数据库;股权结构、境外战略投资者以及上市状况相关数据是作者和团队成员手工搜集的一手数据,来源于中国银行业监督管理委员会网站、银行的公开年报以及相关的金融杂志或网站。为了减少研究样本带来的误差,本文对初始样本进行如下筛选。第一,各商业银行必须要有连续两年的观测值,不足的予以剔除;第二,某个或某些变量值缺失的观测值,予以删除;第三,为了消除奇异值的影响,对样本中所有变量值在1%和99%处采取截尾(Winsorization)处理。本文的最终样本包括117家商业银行2000年至2012年的633个观测值。表3列示了主要变量的描述性统计,从表中可以看出,样本中商业银行的非利息收入仅为15.2%(其中佣金手续费收入为5.6%,交易收入为9.6%),远低于欧美等发达国家[2-4],与 Cheng 等[47]的研究结论相同。

表3 变量描述性统计

(二)效率测量

本文使用Frontier 4.1程序对前沿函数(4)进行估计(限于篇幅,并未列示估计结果,若需要作者可提供),并对估计结果进行了有效性检验。首先,变差率r值检验:四个前沿函数的r值分别为0.697,0.700,0.758 和 0.758,并且均在 1% 的显著性水平下显著,说明成本效率偏差和利润效率偏差都是由随机误差和非效率项共同决定的;其次,变差率r的零假设检验,SFA法中变差率r的零假设统计检验结果是判断前沿函数是否有效的根本依据。如果变差率r的零假设被接受,则意味着非效率项不存在,前沿函数无效。对变差率r的零假设检验可通过对前沿函数的单边似然比检验统计量LR的显著性检验实现[44]。在变差率r=0的零假设条件下,约束条件为1,显著性概率为1%的mixed X2的临界值为5.1412[48],可以看出,四个前沿函数的单边似然比检验统计量LR均大于mixed X2的临界值,于是变差率r的零假设被拒绝,即非效率项uit是存在的;最后,四个前沿函数中大部分系数的T检验在5%水平上是统计显著的。通过三方面的检验结果,我们认为四个前沿函数均是有效的。

然后利用估计结果以及公式(5),分别计算得出各银行在不同时期成本效率(CE1、CE2)和利润效率(PE1、PE2)。在对银行效率结果分析前,本文首先剔除测量结果中的异常值。最终的成本效率和利润效率结果见表4,表4可以看出:首先,我国商业银行成本效率均值可以达到0.792(0.759),而利润效率均值仅为0.439(0.399),很明显我国商业银行的成本效率远高于利润效率,这一方面是由于我国商业银行作为刚刚经过股份制改革的市场主体,其创造利润的能力远不及其控制成本的能力,另一方面是由于我国金融市场的利率市场化改革使得银行面临一个更加开放的金融环境,其原来的利润来源已力不从心,迫切需要商业银行开辟新的利润来源;其次,包含非利息业务产出的前沿函数所测银行效率明显高于不包含非利息业务产出的前沿函数所测银行效率,这说明不考虑非利息业务产出导致银行效率的明显低估,以及非利息业务对银行效率准确测量的重要性。最后,各年份的效率均值显示我国商业银行成本效率和利润效率近年来均有所提高,其中利润效率提高幅度更加明显,这主要归功于我国商业银行的股份制改革措施。

(三)非利息业务对银行效率影响研究

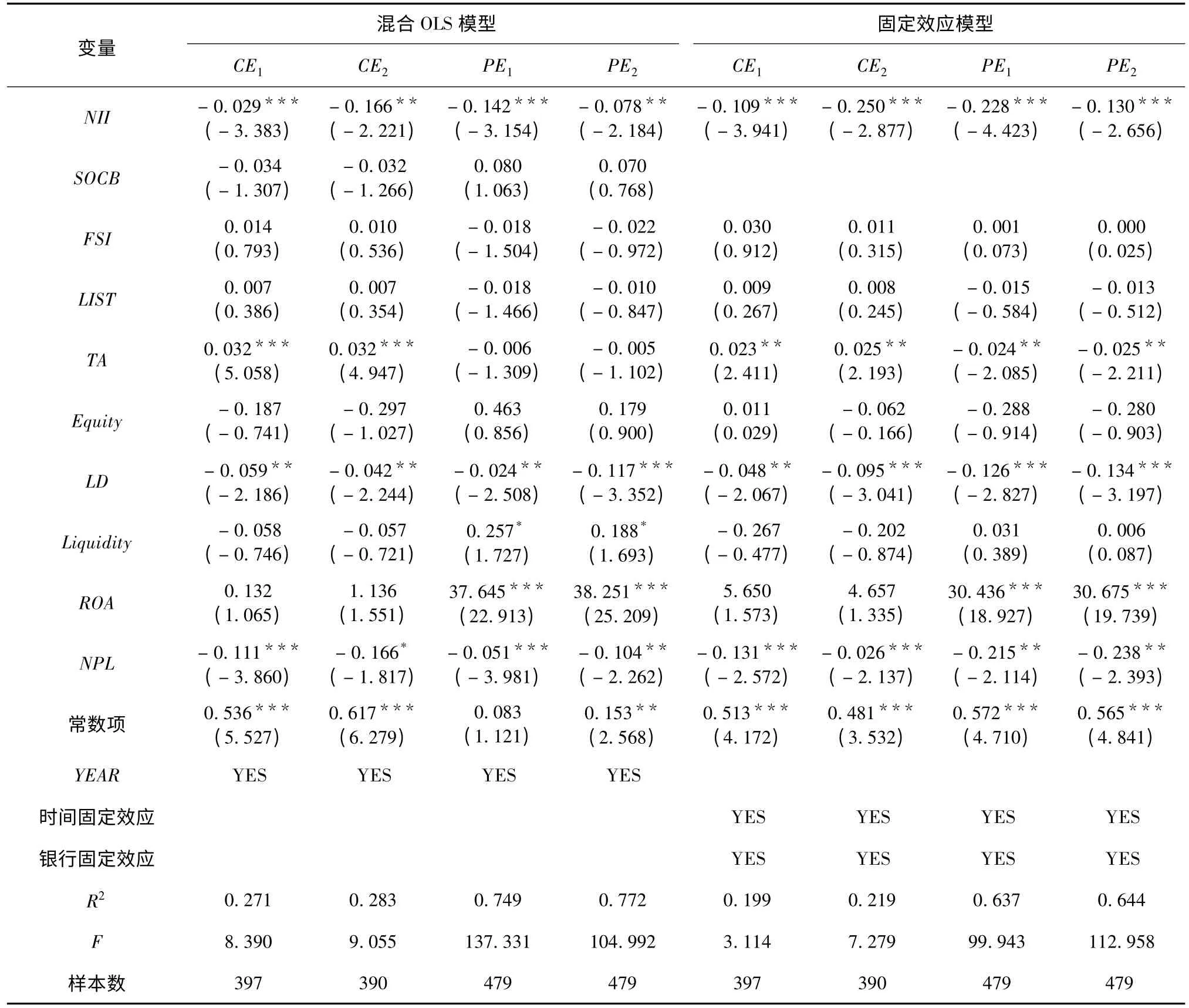

在回归分析之前,本文首先对回归分析所需变量值缺失的观测值予以删除。然后,分别采用混合OLS模型和固定效应模型①本文的样本包括我国117个商业银行2000年到2012年的633个观测值,可视为面板数据。对面板数据分析主要采用固定效应模型和随机效应模型。经Hausman检验,结果显示固定效应模型更适合本文。检验非利息业务对银行效率的影响。实证分析中,针对研究变量本文进行两方面的检测(后续分析相同)。第一,我们观察了所有模型中自变量的方差膨胀因子(VIF),结果发现均小于4,可见变量间并不存在严重的多重共线性问题;第二,经过Wooldridge程序检验,发现模型中存在显著的异方差。因此,在混合OLS模型和固定效应模型中,均采用 White[49]方法计算对异方差稳健的t值,用于显著性推断。

表5 非利息业务与银行效率

表5显示NII在成本效率模型中至少在5%的水平上显著为负,说明非利息业务发展降低商业银行成本效率,与假设1不相符;NII在利润效率模型中至少在5%的水平上显著为负,说明非利息业务发展降低商业银行利润效率,与假设1不相符。总之,非利息业务发展并未提高商业银行效率,反而降低商业银行效率。这主要是由于两方面的原因所致。一方面,这是由于我国商业银行较差的公司治理造成的。正如众多学者研究所述,我国商业银行的公司治理状况处于一个较低的水平[14,40]。商业银行较差的公司治理可能使非利息业务发展并未带来理论上的“非利息业务积极效应”,反而由于较差的公司治理,带来“非利息业务消极效应”,如“业务多元化折价”:业务多元化虽然可能为商业银行带来众多优势(如上所述),然而业务多元化为商业银行带来的内部资源再分配同样可能导致某些业务过度投资或投资不足的问题,以及造成银行内部资源的分散,增加了协调和控制成本,从而产生“非利息业务消极效应”。另一方面,这是由于我国商业银行非利息业务经营水平低下造成的。目前,由于传统的利息业务仍是我国银行业的主要业务,非利息业务发展还处在初级阶段,大多数商业银行缺乏非利息业务发展和经营的具体目标、经营经验、经营技术、所需资源以及系统计划等[47]。正如迟国泰等[17]研究所述,非利息业务在提高收入的同时并没有增加其净收益,反而由于过高的经营成本,导致了某些业务收入虽然增加,却降低了商业银行的净收益。控制变量对银行效率的影响见表5,限于篇幅本文不作详细解释。

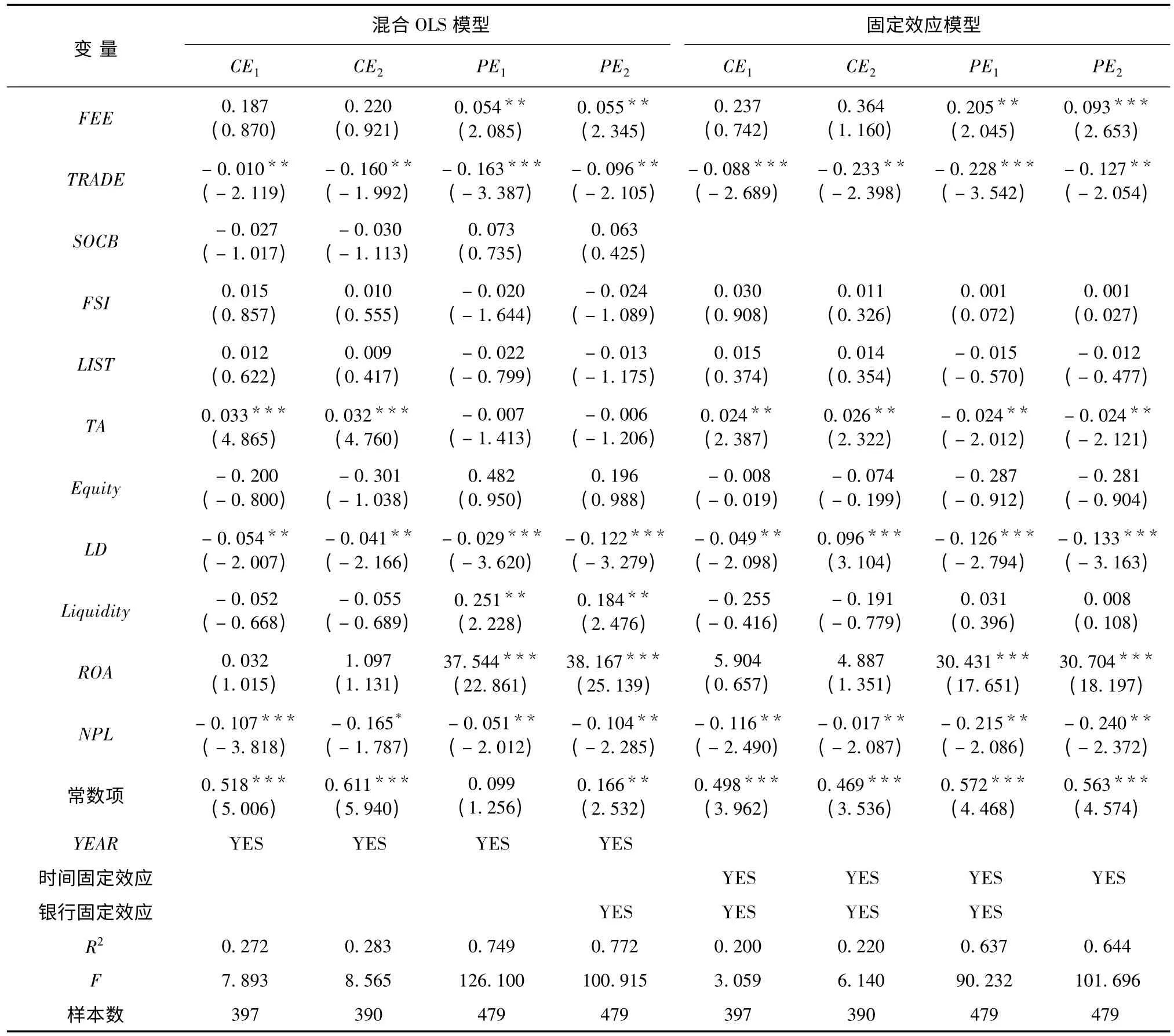

进一步分析中,本文将非利息业务分为佣金手续费业务和交易业务,分别探讨佣金手续费业务和交易业务对银行效率的影响影响。表6列示了佣金手续费业务和交易业务对银行效率影响的多元回归结果,可以看出四个成本效率模型(1、2、5、6列)R2均在20%左右,四个利润效率模型(3、4、7、8列)R2均在70%左右,八个模型均具有较好的拟合度,P值均为0,各个方程的线性关系显著。表6显示FEE在成本效率模型中正相关,但是并不显著,说明佣金手续费业务提高成本效率,但并不显著;FEE在利润效率模型中至少在5%的水平上显著为正,说明佣金手续费业务发展显著提高银行利润效率,与假设1a相符。TRADE在成本效率模型中至少在5%的水平上显著为负,说明交易业务降低商业银行成本效率,与假设1b不相符;TRADE在利润效率模型中至少在5%的水平上显著为负,说明交易业务降低商业银行利润效率,与假设1b不相符。可以看出,发展佣金手续费业务可以为商业银行带来积极效应,而交易业务却带来消极效应。这主要是由于两方面的原因所致。一方面,从业务经营水平视角分析,自商业银行存在以来,各种佣金及手续费业务作为服务存贷款的业务,便应运而生。长期经营会使得银行对此类业务具有较多的经营经验,有助于提高佣金手续费业务的经营水平。而各类交易业务,如投资业务、长期股权投资、衍生金融资产、交易性金融资产、衍生金融业务等,开始经营时间远迟于佣金手续费业务,无疑会使商业银行具有较少的经营经验,从而导致较低的经营水平。另一方面,从成本视角分析,佣金手续费业务的成本以固定成本(如职工薪酬、办公费、宣传费等)为主,佣金手续费收入的增加不会为商业银行带来大量的成本增加,从而会提高银行效率。交易业务(如投资业务)的成本以可变成本(如融资成本)为主,交易业务的增加必然会带来融资成本的增加,而交易业务的经营效率又比较低,使得银行效率降低。此外,不同于发达国家非利息收入中佣金及手续费收入占比较大,我国商业银行非利息收入中交易收入占比较大。根据本文统计,样本银行交易业务收入占比高达63.158%,这也造成了非利息业务对银行效率的影响主要取决于交易业务对银行效率的影响。

(四)稳健性检验

为了确保研究结论的稳健性,本文进行以下三方面的稳健性检验(限于篇幅,此处未列出稳健性检验结果,若需要作者可提供)。

首先,已有银行效率影响因素相关研究主要采用两种方法:两阶段法和单阶段法。两阶段法中,第一阶段获得商业银行无效率(或效率),第二阶段用此效率项作为因变量探索非利息业务对其影响;单阶段法假定非负的银行无效率(或效率)是与特定银行相关的一系列变量的函数,通过一阶段探索银行变量对银行无效率(或效率)的影响。本文在上述研究中,采用两阶段法探讨非利息业务对银行效率的而影响。为了研究结论的稳健性,本文在此处又采用单阶段法探索非利息业务对银行效率的影响,主要结论与上述结论相同,说明本文结论正确。

表6 佣金手续费业务、交易业务与银行效率

其次,本文采用非利息业务的替代指标进行稳健性检验。在上述分析中,本文采用净非利息收入占净营业收入的比例衡量商业银行非利息业务。在此处,本文借鉴 Stiroh和 Rumble[31]的研究,又采用收入多元化衡量商业银行的非利息业务,收入多元化=1–(非利息收入/总营业收入)2-(1-非利息收入/总营业收入)2,并对上述结论进行检验,主要结论与上述一致,说明本文结论稳健。

最后,本文采用替换研究样本进行稳健性检验。本文研究样本包括上市商业银行和非上市商业银行,上述分析为了保持样本量的充足,采用所有商业银行(包括上市和非上市商业银行)进行研究。相对非上市商业银行,上市商业银行的财务数据更可靠。为保障研究数据的可靠性,此部分单独采用上市商业银行作为研究样本,分析非利息业务对银行效率的影响,主要结论与上述一致,说明本文结论稳健。

五、研究结论

随着金融环境的变化,中国商业银行面临着激烈的竞争,利息业务的盈利能力已不足以应对日益剧增的竞争压力。发展非利息业务、寻求新的利润增长点以及争取更大的生存空间变得十分重要和紧迫。在此背景下,本文基于传统经济学的角度,以成本效率和利润效率为指标,采用117家商业银行2000年至2012年的数据,探讨非利息业务与银行效率的关系,试图对“非利息业务经济后果”之谜提出新的佐证。

首先,采用随机前沿法测量商业银行的成本效率和利润效率,发现如下结论。我国商业银行的成本效率普遍高于利润效率;包含非利息业务产出的前沿函数所测银行效率明显高于不包含非利息业务产出的前沿函数所测银行效率,说明不考虑非利息业务产出导致银行效率的明显低估;成本效率和利润效率近年来均有所提高。其次,利用已测量的银行效率分析了非利息业务对银行效率的影响,发现非利息业务发展并未提高银行效率,反而显著降低银行效率。最后,本文将非利息业务分为佣金手续费业务和交易业务,分别探讨佣金手续费业务和交易业务对银行效率的影响影响,发现佣金手续费业务为商业银行带来积极效应,而交易业务则带来消极效应。根据本文的研究结论,作者对我国商业银行非利息业务的发展提出三点建议。第一,加快商业银行非利息业务立法,为非利息业务发展提供法律依据;第二,提高非利息业务经营效率,如加强对非利息业务从业人员培训等;第三:调整非利息业务结构,增加佣金手续费业务比例,降低交易业务比例。本文研究结论不仅为我国商业银行非利息业务发展以及效率改进提供对策,而且为中央银行政策制定提供建议。

[1]De Young R,Roland K P.Product mix and earnings volatility at commercial banks:Evidence from a degree of total leverage model[J].Journal of Financial Intermediation,2001,10(1):54-84.

[2]Lepetit L,Nys E,Rous P,et al.Bank income structure and risk:An empirical analysis of European banks[J].Journal of Banking and Finance,2008,32(8):1452-1467.

[3]Elsas R,Hackethal A,Holzhäuser M.The anatomy of bank diversification[J].Journal of Banking and Finance,2010,34(6):1274-1287.

[4]Lepetit L,Nys E,Rous P,et al.The expansion of services in European banking:Implications for loan pricing and interest margins[J].Journal of Banking and Finance,2008,32(11):2325-2335.

[5]Demirguc-Kunt A,Huizinga H.Bank activity and funding strategies:the impact on risk and returns[J].Journal of Financial Economics,2010,98:626-650.

[6]Goddard J,McKillop D,Wilson J O.The diversification and financial performance of US credit unions[J].Journal of Banking and Finance,2008,32(9):1836-1849.

[7]Skully M,Perera S.Bank market power and revenue diversification:Evidence from selected ASEAN countries[J].Journal of Asian Economics,2012,23(6):688-700.

[8]Wagner W.Diversification at financial institutions and systemic crises[J].Journal of Financial Intermediation,2010,19(3):373-386.

[9]Hidayat W Y,Kakinaka M,Miyamoto H.Bank risk and non-interest income activities in the Indonesian banking industry[J].Journal of Asian Economics,2012,23(4):335-343.

[10]De Young R,Torna G.Nontraditional banking activities and bank failures during the financial crisis[J].Journal of Financial Intermediation,2013,22(3):397-421.

[11]赵红,程茂勇.收益和稳定性视角下我国商业银行非利息业务的经济效应[J].西安交通大学学报(社会科学版),2012,32(4):34-40.

[12]Jia C H.The effect of ownership on the prudential behavior of banks——The case of China[J].Journal of Banking and Finance,2009,33(1):77 – 87.

[13]贾春新.国有银行与股份制银行资产组合配置的差异研究[J].经济研究,2007(7):124-136.

[14]Lin X,Zhang Y.Bank ownership reform and bank performance in China[J].Journal of Banking and Finance,2009,33(1):20 – 29.

[15]程茂勇,赵红.市场势力对银行效率影响分析——来自我国商业银行的经验数据[J].数量经济技术经济研究,2011,28(10):78-91.

[16]程茂勇,赵红.高利差一定导致低效率吗?——基于我国商业银行的经验数据[J].系统管理学报,2012,21(5):577-587.

[17]迟国泰,孙秀峰,芦丹.中国商业银行成本效率实证研究[J].经济研究,2005(6):104-114.

[18]姚树洁,冯根福,姜春霞.中国银行业效率的实证分析[J].经济研究,2004(8):4-15.

[19]姚树洁,姜春霞,冯根福.中国银行业的改革与效率:1995—2008[J].经济研究,2011(8):4-14.

[20]王聪,谭政勋.我国商业银行效率结构研究[J].经济研究,2007(7):110-123.

[21]徐传谌,齐树天.中国商业银行 X2效率实证研究[J].经济研究,2007(3):106-116.

[22]Jiang Chunxia,Yao Shujie,Feng Genfu.Bank ownership,privatization,and performance:Evidence from a transition country[J].Journal of Banking and Finance,2013,37(9):3364–3372.

[23]尹毅飞.论国有商业银行治理机制的改革:以中间业务为例[J].金融研究,2004,47(12):53-58.

[24]朱宏泉,周丽,余江.我国商业银行非利息收入及其影响因素分析[J].管理评论,2011(6):23-30.

[25]Chiorazzo V,Milani C,Salvini F.Income diversification and bank performance:evidence from Italian banks[J].Journal of Financial Services Research,2008,33(3):181-203.

[26]Sanya S,Wolfe S.Can banks in emerging economies benefit from revenue diversification[J].Journal of Financial Services Research,2011,40(1-2):79-101.

[27]易志强.非利息收入对我国商业银行业绩的影响——基于风险管理视角[J].南京审计学院学报,2012,9(5):23-31.

[28]王勇,张艳,童菲.我国商业银行非利息业务困境和对策[J].金融研究,2006,49(10):76-81.

[29]王曼舒,刘晓芳.商业银行收入结构对盈利能力的影响研究——基于中国14家上市银行面板数据的分析[J].南开管理评论,2013,16(2):143-149.

[30]Stiroh K J.Diversification in banking:Is noninterest income the answer[J].Journal of Money,Credit and Banking,2004,36(5):853-882.

[31]Stiroh K J,Rumble A.The dark side of diversification:The case of US financial holding companies[J].Journal of Banking and Finance,2006,30(8):2131-2161.

[32]Baele L,De Jonghe O,Vander Vennet R.Does the stock market value bank diversification[J].Journal of Banking and Finance,2007,31(7):1999-2023.

[33]Hayden E,Porath Dvon Westernhagen N.Does diversification improve the performance of German banks?Evidence from individual bank loan portfolios[J].Journal of Financial Services Research,2007,32(3):123-140.

[34]Laeven L,Levine R.Is there a diversification discount in financial conglomerates[J].Journal of Financial E-conomics,2007,85(2):331-367.

[35]Calmès C,Théoret R.The impact of off-balance-sheet activities on banks returns:An application of the ARCH-M to Canadian data[J].Journal of Banking and Finance,2010,34(7):1719-1728.

[36]De Jonghe O.Back to the basics in banking?A micro-analysis of banking system stability[J].Journal of Financial Intermediation,2010,19(3):387-417.

[37]张羽,李黎.非利息收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010,26(04):69-91.

[38]孙浦阳,靳一,张亮.金融服务多元化是否能真正改善银行业绩[J].金融研究,2011,54(11):112-124.

[39]Hansan I,Marton K.Development and efficiency of the banking sector in a transition economy:Hungarian experience[J].Journal of Banking and Finance,2004,12:2249–2271.

[40]Berger A N,Hasan I,Zhou M.Bank ownership and efficiency in China:What will happen in the world’s largest nation[J].Journal of Banking and Finance,2009,33:113–130.

[41]Bonin J P,Hasan I,Wachtel P.Privatization matters:Bank efficiency in transition countries[J].Journal of Banking and Finance,2005,29:2155 – 2178.

[42]Sun L,Chang T.A comprehensive analysis of the effects of risk measures on bank efficiency:Evidence from emerging Asian countries[J].Journal of Banking and Finance,2011,35(7):1727-1735.

[43]Battese G E,Coelli T J.Prediction of firm-level technical efficiencies with a generalized frontier production function and panel data[J].Journal of Econometrics,1988,38(3):387–399.

[44]Battese G E,Coelli T J.Frontier production functions,technical efficiency and panel data:With application to paddy farmers in India[J].Journal of Productivity A-nalysis,1992,7(3):153–169.

[45]孙秀峰,迟国泰.中国商业银行效率的内生影响因素研究与实证[J].金融研究,2010,29(2):5-12.

[46]张健华,王鹏.银行效率及其影响因素研究——基于中、外银行业的跨国比较[J].金融研究,2011(5):13-28.

[47]Cheng M,Zhao H,Zhang J.What precludes the development of non-interest activities in Chinese commercial banks from the perspective of the price of interest activities[J].Applied Economics,2014,46(21):2453-2461.

[48]Kodde D A,Palm F C.Wald criteria for jointly testing equality and inequality restrictions [J].Econometrica,1986,54(5):1243–1248.

[49]White H A.Heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity[J].Econometrica,1980,48:817-838.

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

大众投资指南(2020年10期)2020-07-24 08:03:40

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

消费导刊(2017年20期)2018-01-03 06:27:21

湖南农业(2016年3期)2016-06-05 09:37:36

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

当代经济(2015年4期)2015-04-16 05:57:02