金融板块集体下挫 资本市场震荡下跌

2015-01-19 21:23

航运交易公报 2015年2期

本周金融板块集体性下挫,打破之前金融板块内部涨跌互现的规律。银行、保险、券商三大金融权重跌幅居前拖累指数,本周中国资本市场震荡下跌。

从成交量看,周四沪深两市量能合计6382亿元,缩量明显,市场情绪趋向谨慎。截至1月8日收盘,沪指报3293.46点;深成指报11465.14点。

据国泰君安测算,1月12日起19只新股集中发行,预计冻结资金超过2万亿元,创历史峰值,其中1月14日累计冻结1.65万亿元,资金压力最大,短期对市场资金面仍有较为明显压力。

无缘利好消息,本周航运资本市场弱势震荡。然而,中金公司研究报告指出,基于近期油价的加速下跌(目前仅为56美元/桶,远低于去年均值100美元/桶的水平),假设今年油价从82美元/桶下调至70美元/桶,预测航运企业盈利将上调14%~15%。若油价在此基础上继续下跌,则每10美元/桶的下跌约对应航运企业14%~45%的盈利。

今年油轮运价弹性和油价下跌弹性值得关注。预计VLCC期租水平可达到5万美元/日(目前为7万美元/日),大幅高于去年2.5万美元/日的水平。预计航运板块去年四季度和今年一季度业绩有望同比增长200%和233%,将带来资本市场进一步上升空间。

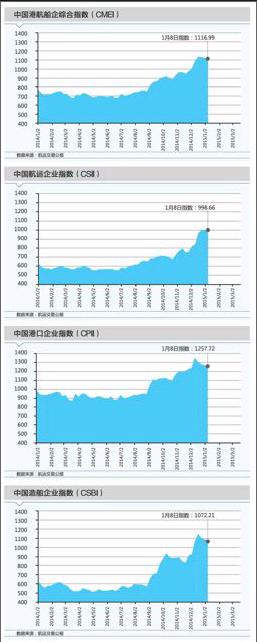

受此影响,本周中国港航船企综合指数(CMEI)报1116.99点,环比下跌1.23%。其中,中国航运企业指数(CSII)报998.66点,环比微涨0.21%;中国港口企业指数(CPII)报1257.72点,环比下跌1.74%;中国造船企业指数(CSBI)报1072.21点,环比下跌2.67%。

宏 观 经 济

国家统计局1月9日公布去年12月CPI及PPI数据,CPI环比上涨0.3%,同比上涨1.5%;PPI环比下降0.6%,同比下降3.3%。

对此,澳新银行指出,中国央行在通过降准应对经济下行和通缩风险上仍有所保留。去年11月降息之后,尽管市场普遍期待央行将随之降准,但央行仅在12月中旬重新定义了商业银行的存贷比要求。这一调整允许银行将非银行金融机构的存款列入存贷比的计算,但对市场流动性的影响将有限。事实上,在去年11月降息和12月份存贷比定义调整之后,市场利率水平反而出现了走高趋势。

澳新银行分析预测,中国政府需通过结构性改革和货币政策调整来应对通缩风险,特别是在当前国内需求疲弱以及全球能源和大宗商品持续下跌的环境下,中国央行将在一季度降低存款准备金率,或推出具有类似效果的宽松的货币政策。

1月8日,中国央行在公开市场继续“空窗”,不开展任何操作。这令新年首周公开市场上延续此前3周格局,既无资金净投放亦无资金净回笼。

今年以来,公开市场已连续2期保持“空窗”,自然净到期量为零。市场人士称,一方面,中国央行不愿重启正回购为IPO增添资金压力;另一方面,也显示央行认为目前无重启逆回购,向市场注入流动性的必要。

随着1月份IPO来临,资金面又恐面临压力。目前银行间市场资金面较为宽松,已有成交的资金品种价格下行明显。其中,隔夜回购利率报2.81%,较1月7日下行5个基点;7天回购利率报3.67%,下行16个基点。

公 司 动 态

中国远洋:1月8日发布关于船舶退役及出售的公告。为落实中国远洋2013年8月9日第三届董事会第十九次会议批准的船队结构调整议案,以及去年1月16日第三届董事会第二十五次会议批准的2014年船舶退役计划,中国远洋去年9月1日至12月31日期间以废钢船出售4艘集装箱船和13艘散货船,共计919853DWT,总售价约为31820万元。截至去年12月31日,经财务核算本次拆解实现损益约为-12386万元,该拆解实现损益未经审计。本次退役的船舶共计17艘。

招商轮船:1月5日发布2014年度业绩预盈公告。经财务部门初步测算,预计招商轮船2014年度经营业绩同比将实现大幅扭亏。2014年国际油轮市场有所复苏,油轮和散货船队均抓住了市场波动的机会,经营业绩显著回升;现金管理与投资收益也有所增加。同时,大量拆售老旧船、VLCC减值后折旧等成本下降也有助盈利增加。endprint

猜你喜欢

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

水上消防(2021年5期)2022-01-18

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

兰台世界(2017年13期)2017-08-08

中国舰船研究(2014年6期)2014-05-14

建筑设计管理(2014年12期)2014-02-28