我国资本流动对人民币汇率的影响

2015-01-17 07:43:53刘姗姗

商 2015年21期

作者简介:刘姗姗(1986-),女,山东省济南市人,硕士研究生,助教,研究方向:国际金融。

摘 要:在2015年中国发展高层论坛年会上,央行行长周小川指出,要在2015年努力推进人民币资本项目可兑换这一目标的实现。一些专家学者担心资本账户开放之后,资金流动频繁,会使人民币的汇率水平发生大幅度波动。本文根据我国的实际情况,并结合2005年7月汇率改革之后到2015年3月的相关数据,从实证方面对资本流动对人民币汇率的影响进行了研究。通过研究发现,在这一时间段内资本流动对汇率的影响比较小,甚至是没有影响的,之所以会出现这种情况是因为央行在外汇市场上进行干预,这种干预稳定了人民币的汇率。但是开放资本账户之后,央行通过干预的方式来稳定汇率会难以继续维持,所以汇率改革势在必行。

关键词:资本流动;人民币汇率;实证;汇率改革

一、导论

伴随着人民币汇率自由化和利率市场化进程的深化,近年来要求中国开放资本账户的呼声也越来越高,尤其是在2015年人民币可能加入国际货币基金组织的SDR(特别提款权)的计价货币篮一事又将这一话题推到众人面前。在2015年中国发展高层论坛年会上,央行行长周小川指出,要在2015年努力推进人民币资本项目可兑换这一目标的实现。对于这项已经走到“最后一公里”的改革,到底是加速还是放缓、开放的条件等问题,一直是决策层和专家学者争论不休的问题。一些专家学者担心资本账户开放之后,资金流动频繁,会使人民币的汇率水平发生大幅度波动,因为在一般情况下,资本的流动程度越高,一国的汇率就越容易受到外来的冲击,所以部分专家学者认为当前开放资本项目的时机不够成熟,他们认为人民币利率、汇率市场化改革和开放资本项目应该有一个先后顺序。而林采宜博士(2004)认为中国开放资本项目正当其时,她认为汇率水平的波动和资本流动之间的相关性存在不确定性。本文采用2005年7月汇率制度改革以来至2015年3月的月度数据,从实证方面研究了资本流动对人民币汇率的影响。

二、理论模型的构建

根据Tony Cavoli和Ramkishen S.Rajan(2006)研究东南亚资本流动的相关理论模型,并结合研究的实际需要建立了如下模型:

按照非套补的利率平价理论,预期的汇率远期变动率应该等于两国货币利率的差额,也就是说如果资本的流动能够引起我国利率和外国利率差额的变化,那么人民币汇率就会受到资本流动的影响。

三、实证过程

(一)变量样本数据的选取及处理

理论模型中所涉及的数据的选取,外国利率i*t使用来自于美联储官网的美国联邦基金利率;本国利率it选用的是中国人民银行网站公布的,期限为1天的全国银行间同业拆借利率,之所以选择该期限是因为在2007年2月之后,全国银行间同业拆借市场上1天期的交易量最大;基础货币MB是流通中的现金与商业银行存款准备金之和,其中流通中的现金选用的是央行网站公布的M0的数据,商业银行存款准备金的数据,2005年8月到2010年12月选用的是金融性公司的存款,在2010年之后选用的是其他存款性公司的存款,数据都来源于央行公布的货币当局的资产负债表;Δft=ΔF/MB-1100,表示资本流动的净额,是用外汇储备的变动额减去贸易差额(巴曙松,2015),其中外汇储备的数据来源于国家外汇管理局的官网,国际贸易差额的数据来源于国家统计局网站;pt用CPI的对数来表示,这里CPI选用的是同比价格指,以上年同月物价指数为基期(来源于国家统计局官网);根据静态的预期通货膨胀率假说,某一期可能出现的预期通货膨胀率等于前一期实际出现的通胀率,所以通货膨胀率的预期πet+1,可以用前一期的实际通胀率来表示,而前一期的实际通货膨胀率选用CPI的同比增长率;yt用实际GDP的对数形式来表示,实际GDP用名义GDP除以当年价格指数计算得出,而GDP的月度数据是由GDP的季度数据进行频率转换得出的(季度GDP数据来源于国家统计局官网)。时间区间选用的是2005年8月到2015年3月,本文以2008年3月作为分割线,划分为两个时间段,2005年8月到2008年3月和2008年4月到2015年3月,之所以这样划分是因为截至到2008年3月,美国利率高于我国利率,而之后美国利率低于我国利率。本文中使用的計量软件是Eviews6.0。

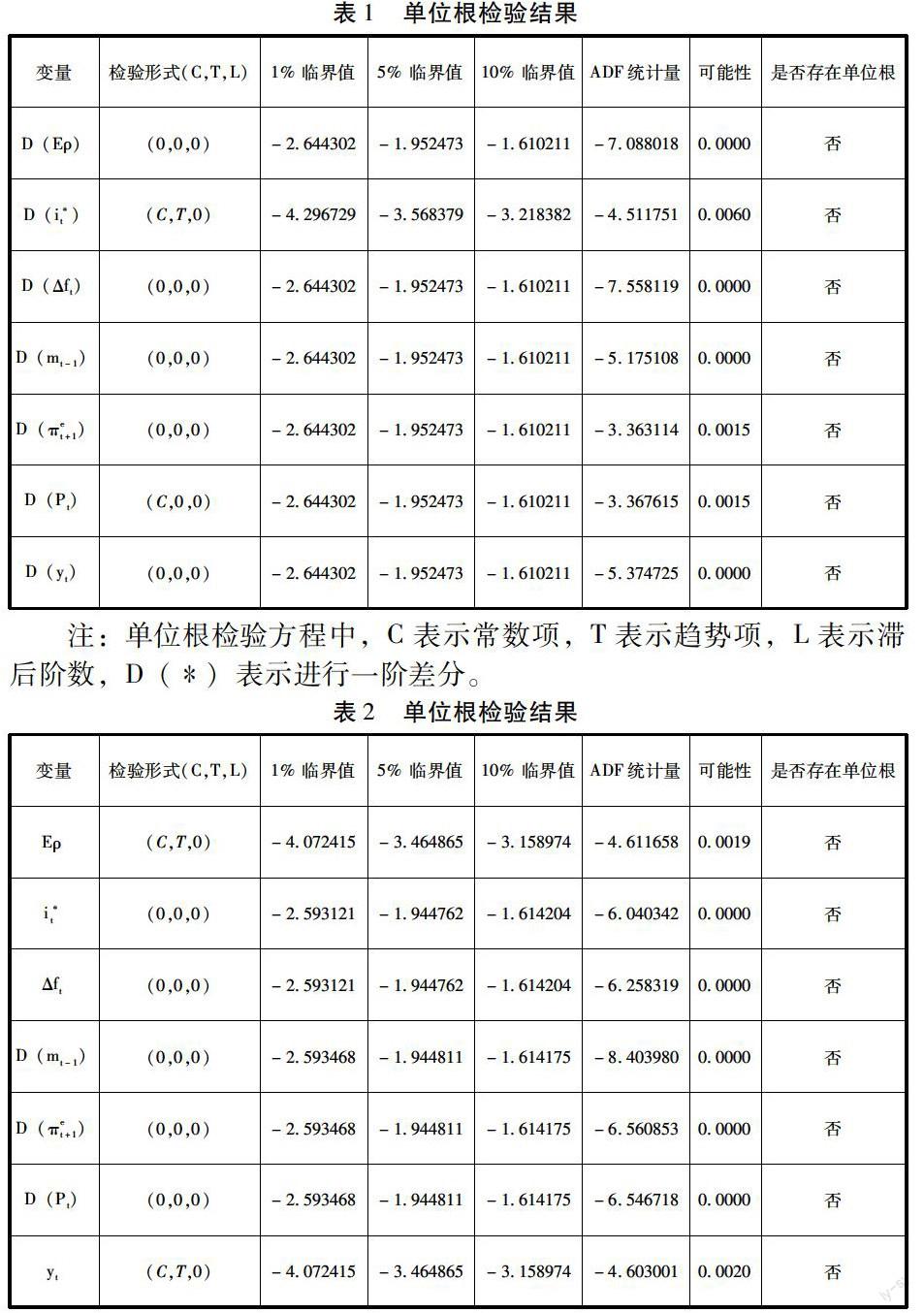

(二)单位根检验与协整分析

在对数据进行回归之前,先检验各经济变量数据序列的平稳性,在此我们选择ADF检验,ADF检验可以消除经济序列数据随机扰动项的自相关性。如果检验的经济序列存在单位根,那该序列就是非平稳的序列,如果不存在单位根,那就是平稳序列。

在等式(11)中涉及到主要经济变量是Eρ、i*t、Δft、yt、πet+1、pt、mt-1,按时间段对这几个经济变量的数据序列进行平稳性检验。检验结果如下表所示:

通过上面两个表的检验结果可以看出,从2005年8月到2008年3月这个时间段内这几个经济变量都是一阶单整,而在2008年4月到2015年3月这一时间段内,Eρ、i*t、Δft、yt这四个经济变量是平稳序列,pt、πet+1和mt-1这三个变量是一阶单整。

为了防止伪回归,我们需要对这几个经济变量进行协整检验。多个经济变量协整关系的检验基本与两变量的情形相同。首先,需要设置一个经济变量为被解释变量,其它经济变量为解释变量,进行回归,得到残差序列。然后,检验残差的平稳性。在本文中我们把Eρ作为被解释变量,i*t、πet+1、mt-1、Δft、pt和yt作为解释变量,用OLS对回归方程进行估计,分别对两个时间段内回归方程的残差进行ADF检验,残差分别用ξ1t和ξ2t来表示,结果如下:

从表3的检验结果可以看出,残差序列ξ1t和ξ2t是平稳的,那么在这两个时间段内的线性组合是都是平稳的,所以Eρ和i*t、πet+1、mt-1、Δft、pt、yt之间存在协整关系,也就不存在伪回归的问题,下面就用OLS对等式(11)进行线性回归。

(三)线性回归的结果

本文主要研究的是资本流动对我国人民币汇率的影响,按照第二部分的理论模型如果资本流动对两国利差有影响,依据非套补的利率平价理论,两国利差的变化会导致本币汇率发生变化,所以资本流量的变化就会对人民币汇率产生影响,导致其发生波动;反之,则人民币汇率不会发生波动。

在上面第(二)部分中,已经检验出Eρ和i*t、Δft、πet+1、mt-1、pt、yt之间存在长期稳定的关系,用OLS对等式(11)进行回归的结果如下:

方程(1)是对2005年8月到2008年3月这一时间段的数据回归的结果,方程(2)是对2008年4月到2015年3月的数据回归的结果。

四、结论

从上一部分的估计结果我们可以分析出:

在2005.8到2008.3这一区间内,R2的值为0.849321,表示该模型对样本的拟合程度较高;同时F统计量的值为23.48599>F0.01(5,26)=3.82,显示出解释变量和被解释变量之间的线性关系显著。通过上述分析可以确定,回归结果得出的数据是有意义的。结果中Δft的系数为-0.07,t统计量为-1.342521,不能拒绝Δft的系数为0的可能性,这说明资本流量对两国利差的影响比较小,甚至是没有影响的,所以对汇率的影响也不是很明显。

在2008.4到2015.3这一区间内,R2的值为0.723598,F值为33.59669>F0.01(5,78)=3.17,也显示出该模型拟合程度较高,解释变量和被解释变量之间的线性关系显著,所以回归结果得出的数据也是有意义的。在这一样本区间内,Δft的系数为0.057,t统计量为-1.3389,同样是不能拒绝Δft的系数为0的可能性,所以在这一时期资本流量对汇率的影响也不是很明显。

通过上述的分析会发现,在汇率改革之后,资本流动对汇率的影响比较小,甚至是没有影响的。之所以会出现这种情况是因为为了稳定汇率央行在外汇市场上进行干预,但是随着中国资本账户开放进程的加快,央行借助外汇干预以稳定汇率会越来越力不从心。尤其是2015年我国打算开放资本账户,央行通过干预的方式来稳定汇率会更加困难,所以扩大人民币汇率的波动幅度,使我国的汇率制度成为真正的有管理的浮动汇率制度,是我国的必然选择。

(作者单位:山东广播电视大学会计学院)

参考文献:

[1] Tony Cavoli and Ramkishen S.Rajan,Capital Inflows Problem in Selected Asian Economies in the 1990s Revisited:The Role of Monetary Sterilization,Asian Economic Journal,August 2006,Vol.20 NO.4,pp.409-423.

[2] 姜波克,楊长江.国际金融学 第二版[M].北京:高等教育出版社,2004.

[3] 张晓峒.计量经济学基础 第三版[M].天津:南开大学出版社,2007.

[4] 庞皓.计量经济学 第二版[M].成都:西南财经大学出版社,2002.

[5] 奚君羊.资本流动对人民币汇率的影响[J].国际金融研究,2002,(02):46-49.

[6] 初彦波,丁林涛.货币供给、基础货币结构对我国通货膨胀的影响[J].特区经济,2013,(03):63-65.

猜你喜欢

现代商贸工业(2016年5期)2016-12-26 08:41:12

时代金融(2016年29期)2016-12-05 13:36:00

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 16:03:59

商(2016年32期)2016-11-24 14:41:07

大经贸(2016年9期)2016-11-16 15:56:16

现代经济信息(2016年19期)2016-10-20 21:14:47

现代经济信息(2016年19期)2016-10-20 17:23:08

商业经济研究(2016年14期)2016-09-14 09:14:46

商业经济研究(2016年14期)2016-09-14 08:10:43