房地产行业税收负担研究

——基于沪、深房地产上市公司的经验数据

2015-01-16 00:51:27李晓红

税务与经济 2015年3期

李晓红,魏 微

(内蒙古工业大学 管理学院,内蒙古 呼和浩特 010051)

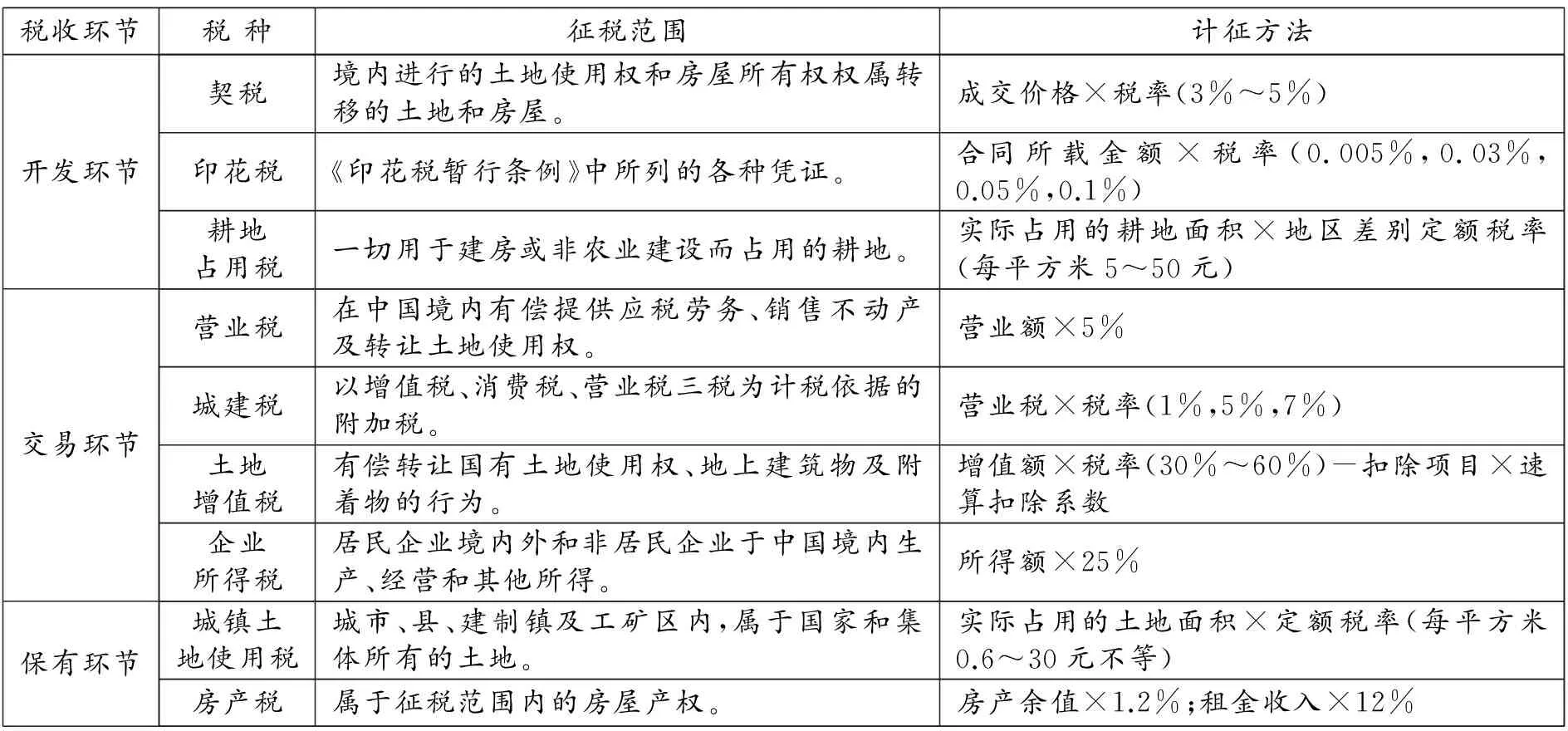

一、房地产行业涉税种类

目前,我国房地产行业涉及到包括契税、印花税、耕地占用税、土地增值税、营业税、城市维护建设税、个人所得税、企业所得税、城镇土地使用税、房产税等10个税种。其中以流转税和所得税为主,并分布在开发、交易、保有这三个环节当中(见表1)。

表1 各环节税种涉税情况

二、房地产行业税收负担水平及影响因素的实证研究

(一)公式选择

国内外学者在进行税收负担的实证研究时,多数会采用实际税率和税负率两种方法。本文在吸取前人研究成果的基础上力求完善和创新。首先,选择税收负担率为被解释变量,对其进行影响因素分析。其次,通过对房地产行业涉及的流转税、所得税逐一研究,得出房地产行业总税负的影响因素,进而对房地产行业高税负的问题做更为全面的分析。

本文在研究税收负担率时采用有效税率(Effective Tax Rate,即ETR)。具体公式如下:

营业税税负率=本年度营业税额÷(本年度营业收入+本年度预收售房款)[1]

土地增值税税负率=本年度土地增值税额÷(本年度营业收入+本年度预收售房款)[1]

流转税税负率=营业税金及附加÷(本年度营业收入+本年度预收售房款)[1]

因为营业税金及附加中涵盖了房地产企业的大部分流转税,并且营业税和土地增值税在房地产企业的流转税额中占绝大部分,因此,在力求准确的前提下,为方便计算和比较,将流转税ETR设为上述公式。

所得税税负率=本年度实际所得税÷(本年度营业收入+本年度预收售房款)[1]

总税负=(营业税金及附加+本年实际所得税)/(总收入+本年度预收售房款)[1]

为了方便比较和分析,在总税负中也加入了当年发生的预收售房款。

(二)沪、深两市房企的税负分析

根据沪、深A股上市的以房地产开发与经营为主体的房地产企业数据,剔除掉曾被ST、*ST的企业及数据有缺失、异常的企业,整理、计算得出房地产上市公司的税负情况(如表2所示)。

表2 2009~2013年房地产上市公司税负

数据来源:2009~2013年上市公司年报和RESSET金融数据库。

为方便在行业间进行比较,我们选择与房地产行业密切相关的建筑业及营业税税率同为5%的部分服务业等两个行业。同时,为确保数据的可比性,两行业数据均选自剔除ST的沪、深A股的上市公司。得到结果如表3所示。

表3 不同行业税负水平对比

数据来源:国泰安数据库整理汇总得到;所属行业按照证监会行业分类。

由表3进行的比较得出,房地产行业平均税负水平15.10%,是建筑业的3倍,是部分服务业的2倍。一直以来,房地产行业高税负的观点在这里用数字得到了验证。由表2可知,较高的房地产总税负由流转税和所得税税负组成,并且流转税的比重大于所得税的比重。同时,较高的流转税税负率与较高的营业税、土地增值税税负率是密切相关的,因此,企业所得税、营业税和土地增值税三个主要税种的高税负水平是房地产行业高税负的直接原因。

(三)沪、深两市房企税负水平影响因素的实证研究

本文在上述所选样本的基础上,剔除掉净利润为负及数据显示异常的上市公司,以提高分析的准确性。同时,根据以往学者的研究结果,首先,选取两个税收因素和五个描述企业内部结构的非税因素作为解释变量。税收因素为暂时性差异TED和会计税收差异BTD。TED影响企业的应纳税所得额,进而影响企业税负。BTD是因会计准则和税法的要求不同导致的企业会计利润和应纳税所得额之间的差异。这部分差异给企业提供了进行盈余管理、税收筹划的空间,从而对企业税负造成影响。非税因素为公司规模SIZE、融资结构DAR、盈利能力ROE、股权结构GEQUITY以及资本密集度CAPITAL,这些因素全面反映企业的内部特征。大部分学者认为,公司规模象征企业的政治力量或政治成本,形成政治权利假说,盈利能力与公司规模联系而共同影响企业税负。企业的债务利息依据税法规定可以在缴纳企业所得税前扣除,从而产生税盾效应。大股东或多或少的政治意识会对企业税负造成影响,资本密集度通过影响折旧而影响应税额,进而影响企业税负水平。其次,选取所得税税负率、流转税税负率作为被解释变量,进行多元回归分析,了解主体税种的税负变动情况。最后,在之前的解释变量基础上,将所得税税负率、流转税税负率也作为解释变量,将房地产行业总税负率作为被解释变量,从全局角度解释行业整体税负。

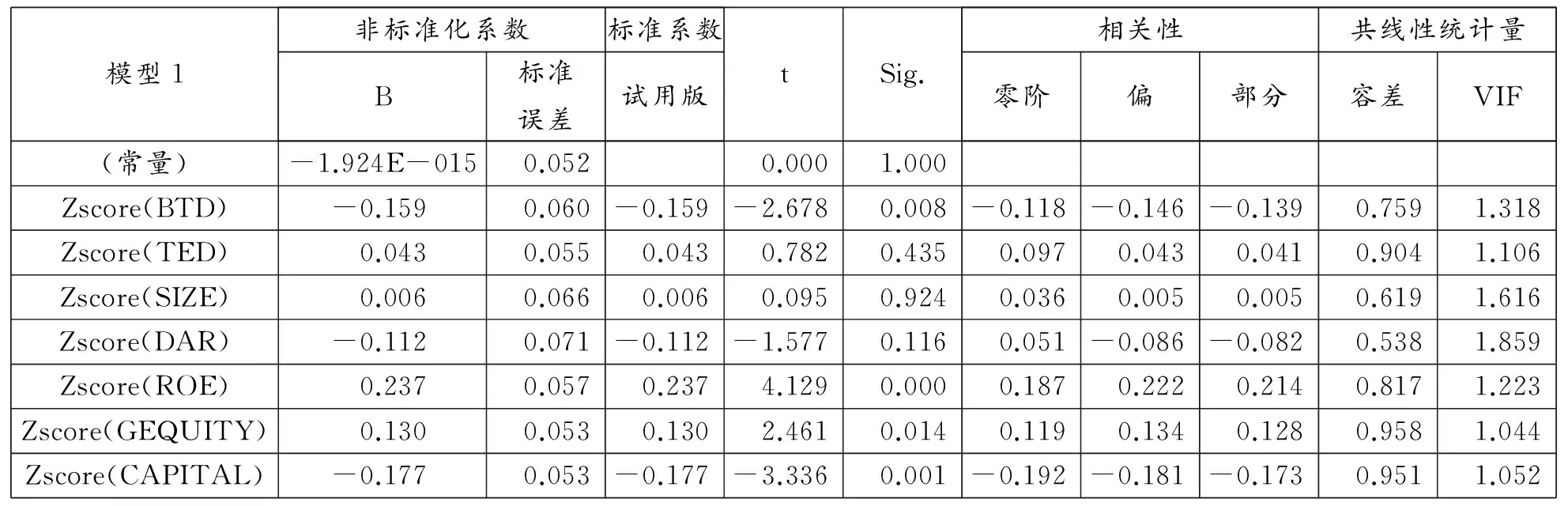

1.所得税税负分析。我们将上述因素作为解释变量,将所得税税负率IETR作为被解释变量来进行多元线性回归分析。运用SPSS20.0对房地产上市公司近五年的338个样本进行多元线性回归分析(如表4、表5所示)。

表4 模型汇总b

a.预测变量: (常量), Zscore(CAPITAL), Zscore(TED), Zscore(ROE), Zscore(GEQUITY), Zscore

(SIZE), Zscore(BTD), Zscore(DAR)。

b.因变量: Zscore(IETR)。

表5 回归系数的显著性

由表4可知,调整R2等于0.166,说明回归方程拟合优度偏低。但Durbin-Watson值为2.072,D-W合理取值范围在0~4之间,统计量接近2时无自相关性,残差序列无自相关,表明该模型能够说明被解释变量的变化规律。同时,回归方程显著性检验中,F检验值为10.598,其对应sig值等于0.000,小于显著性水平0.05,IETR和各解释变量之间存在显著的线性关系,建立的模型有效。表5显示,暂时性差异没有通过回归系数的显著性检验,说明其与IETR的线性关系不显著。其他解释变量均与IETR存在显著的线性关系,即房企所得税税负率IETR与公司规模、盈利能力和股权结构呈正相关,与会—税差异、融资结构和资本密集度呈负相关,与暂时性差异水平呈正相关,但是回归结果不显著。对IETR影响较大的依次是融资结构、会—税差异和盈利能力。

2.流转税税负分析。将流转税税负CETR作为被解释变量,所得税中的解释变量依旧作为该模型的解释变量,多元线性回归分析结论如表6、表7所示。

表6 模型汇总b

a. 预测变量: (常量), Zscore(CAPITAL), Zscore(TED), Zscore(ROE), Zscore(GEQUITY), Zscore(SIZE),

Zscore(BTD), Zscore(DAR)。

b.因变量: Zscore(CETR)。

表7 回归系数的显著性

由表6可知,该模型的拟合度低,但是通过了回归方程和系数的显著性检验。可以看出,会—税差异、盈利能力、股权结构、资本密集度对流转税税负还是有一定影响的。

3.总税负水平分析。总税负水平的回归分析是在前两个模型的基础上进行的,将总税负率作为被解释变量,将IETR和CETR作为解释变量,同时,保留之前模型中的各解释变量,多元线性回归分析结果如表8所示。

表8 模型汇总b

a. 预测变量: (常量), Zscore(CETR), Zscore(SIZE), Zscore(TED), Zscore(GEQUITY), Zscore(CAPITAL),

Zscore(BTD), Zscore(IETR), Zscore(ROE), Zscore(DAR)。

b.因变量: Zscore(TETR)。

表9 回归系数的显著性

由表8知,回归方程调整R2等0.868,F值为246.729,说明方程拟合优度较高,被解释变量与解释变量相关程度高,后者可以解释前者的86.8%。Durbin-Watson值为2.074,非常接近最优值2,方程能很好地解释被解释变量的变化规律。同时,回归方程显著性检验中,F值为246.729,对应sig值是0.000,解释变量与被解释变量间存在着十分显著的线性关系。由表9可以看出,除融资结构DAR外,其他解释变量的容忍度均接近容忍度最优值1,说明解释变量与解释变量之间不存在线性相关关系。方差膨胀因子VIF均在1~2之间,这也证明了解释变量之间的多重共线性十分微弱,模型是可靠的。由表9还可以看出,CETR和IETR与总税负TETR呈十分显著的正相关关系,系数分别为0.613和0.466,说明流转税税负对总税负的影响比所得税税负要大。其他因素和总税负的相关性方向上,与这些因素和所得税税负相关性方向上呈现一致性。会—税差异与总税负率呈负相关,不过影响很小,它主要是通过影响所得税的税负率来间接影响总税负。公司规模、盈利能力与总税负率呈正相关关系,同样影响十分微弱。其他影响因素与总税负的相关性没有通过显著性检验。

(四)研究结论

通过实证研究,一方面,用真实财务数据计算出房地产企业平均税负水平高达15.11%,这个数值远远高于建筑业、社会服务业等其他缴纳营业税行业(金融业除外)的平均税负水平;另一方面,得出影响税负的主要因素及同行业不同企业税负差异的关键。会—税差异与总税负、所得税税负均负相关;公司规模、盈利能力与总税负、所得税税负均正相关;融资结构与所得税税负负相关。

三、税负不合理的原因分析及政策建议

(一)原因分析

房地产行业税负的不合理会影响房地产行业纳税人投资的积极性,加大房地产企业的开发成本,降低房地产企业的利润,流转税的税负转嫁还会提高房价,从而影响整个房地产行业的健康发展,进而引发“多米诺骨牌”效应;同时,过高的税负还会带来房地产企业的“逆向选择”,即增加房地产企业偷逃税收的可能性,并增加税务机关征管的成本和难度,导致严重的税源流失现象。房地产企业为规避税收而向上、下游行业扩展业务,也不利于企业专业化分工和产业结构升级。究其原因,房地产行业税负的不合理主要与我国目前的税制不完善及税种本身的问题有关。

1.开发环节的征税问题。由于房地产企业在取得土地时已支付土地出让金,占用耕地时又支付耕地占用税,加重了房企的税收负担。另外,在开发环节,契税和印花税也存在重复征税问题。二者在纳税义务人、征税对象、计税依据上有重合。如针对土地使用权的转让行为,房地产企业要按土地使用权出让合同、转让合同上载明的金额支付契税和印花税。

2.交易环节的重复征税问题。交易环节中营业税内部、营业税与土地增值税之间存在着严重的重复征税问题,主要表现在:(1)营业税内部的重复征税问题。一方面,房地产行业的上游环节建安企业存在重复征税。按照现行的税收制度,建安企业需按营业额全额(必须包括建筑材料的价款)缴纳营业税,而建安企业在上游环节缴纳的增值税不能抵扣,因而导致建安企业的重复征税。另一方面,房地产行业的计税营业额是营业额全额,其销售收入中包括建筑等环节产生的已经缴纳的营业税,又造成“税上加税”。(2)营业税与土地增值税的重复征税问题。一方面,由于营业税和土地增值税的征税范围既包括销售不动产,又包括转让土地使用权,这就不可避免地出现两种税基多次计税的问题;另一方面,房地产转让环节既对其转让的收入全额征收营业税,适用比例税率;又对其转让过程中产生的增值额余额征收土地增值税,适用超额累进税率,加剧了重复征税。(3)土地增值税与企业所得税的重复征税问题。土地增值税虽属于流转税,但从属性上看又兼具所得税的特性,其增值额的核算方法与会计核算中计算会计利润的方法基本相同,这就出现了对同一税基多次征税的问题。[2]另外,土地增值税和企业所得税较高的税率也大大提高了房地产行业的整体税负。

3.保有环节的重复征税问题。现行税收制度按土地和房屋分设税种,在其保有环节,国家征收了土地使用税和房产税,但由于房屋依土地而建,房价中包含着土地的价值,就出现了在实际上既按房屋的价值征收房产税,又按房屋所占土地面积征收土地使用税,造成重复征税。

(二)政策建议

降低房地产企业税负,实现房地产全行业的健康发展,需要国家相关部门和房地产企业的共同努力。

1.进一步规范和完善我国房地产税制体系。要按照中央《深化财税体制改革总体方案》的要求,深化税收制度改革,优化税制结构,完善税收功能,建立有利于科学发展、社会公平、市场统一的税收制度体系。针对我国现行房地产行业面临的税种繁多、重复征税等现实问题,必须统一税法,公平税负,简化税制。(1)开发环节。建议将耕地占用税取消,将契税和印花税合并征收。(2)交易环节。建议取消原有的营业税、土地增值税。随着我国“营改增”进程的加快,未来在全国所有地区、所有行业取消营业税,可以改变房地产行业及上下游环节的重复征税问题。而在“营改增”全面施行后,宜及时取消土地增值税,将其调整土地、房屋超额价值的功能赋予企业所得税。(3)保有环节。建议取消原有的房产税、城镇土地使用税,在房地产的保有环节征收统一的房地产税。[3]这种做法既有利于公平税负,又符合国际通行做法。

2.税务机关加大监管力度。鉴于房地产税制的复杂性,税务机关应加强对税收政策的学习,提高专业水平。在税收监管过程中应加大力度,坚决打击各种偷税漏税行为,增强税收透明度,保证税款的征收和房地产行业的公平竞争。

3.房地产企业自身要合理筹划,降低税负。房企需要在考虑自身经营风险和财务风险的基础上,调整企业融资结构及财务处理方式,提高固定资产利用效率,利用会—税差异、税盾效应来降低税负。同时,房地产企业还应合理安排自身的涉税活动,围绕主要税种,在其开发、交易及保有环节展开筹划,运用合法的途径来降低自身税负。

[1]王素荣,徐明玉.房地产行业税负及其影响因素研究——基于房地产开发与经营上市公司的数据[J].财经问题研究,2012,(8):111-116.

[2]郑岩,冼彬璋.房地产业“营改增”改革方案初探[J].税务与经济,2014,(4):94-100.

[3]尹音频,魏彧.房产税与房地产市场价格及结构——基于上海房产税试点的经验数据分析[J].税务与经济,2014,(3):96-100.

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:13:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:12

时代经贸(2017年6期)2017-06-26 22:14:24

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中国市场(2016年44期)2016-05-17 05:15:05

中国工程咨询(2016年6期)2016-01-31 03:13:32