深市A股除息日税收效应分析

2015-01-16 00:51孙凯

税务与经济 2015年3期

孙 凯

(北京信息科技大学 经管学院,北京 100192)

一、引 言

税收政策是否会影响股利政策?这是税收效应要回答的问题。在相关实证研究中,除息日研究是较有影响的,因为它可以获得一个较为纯净的结果,最大限度地把税收因素与其他因素区别开来。此外,由于没有假设股票定价模型,从而可以避免定价模型设定中经常出现的各种错误,但这同时也是它的一个缺点,因为这使得它的理论在形式上显得太过简单。

对此相关研究中最为著名的,无疑是Elton和Gruber(1970)。[1]用其作者30年后(Elton、Gruber和Blake 2003[2])不无自负的话说,该文开创了一个行业。但是,其后陆续有研究可以说明,Elton和Gruber(1970)的分析框架存在缺陷。从Kalay(1982)[3]起,短期交易假说开始兴起,新的分析方法开始出现。可是,迄今为止我国的相关研究,绝大部分都局限于早期的Elton和Gruber(1970)框架。

本文的贡献主要有两点:

1.国外早期的理论框架有根本性的缺陷,我国以往的研究对此很少注意。此外,我国的税收制度等制度与美国相比,有很大差异,这直接导致模型适用性的不同,而我国以前往往直接引用美国的模型,不考虑其适用性。本文考察了我国的税收制度与股票交易制度,并据此对理论模型进行了修正,这在我国相关研究中尚属首次。

2.我国以往考察税收作用时,往往没有同时考察短期交易的作用。即使有个别研究进行了短期交易的相关计算,也往往是对税收效应和短期交易分拆开,各自分析。可是,当初短期交易假说之所以产生,就是为了分辨税收效应。因此,如果不与税收效应合并分析,短期交易假说就大大减少了其存在的意义。本文测算了隐含最小交易成本,将短期交易假说与税收效应进行了合并分析,这在我国也是首次。

二、模型辨析

(一)Elton和Gruber(1970)[1]框架

假定Pcum为除息日前一个交易日(我国称为登记日)的股票价格,Pex为除息日股票价格,Pc为当初购买股票时的价格,Td为普通收入的税率(股利收入按普通收入看待),Tg为资本利得的税率,D为每股股利。

1.卖出时间的选择。假定投资者由于股利以外的因素,决定在除息日前后卖出股票。如果他选择在除息日前一个交易日卖出股票,那么他的税后收入是:

Pcum-Tg(Pcum-Pc)

如果是在除息日卖出股票,那么他的税后收入是:

Pex-Tg(Pex-Pc)+D(1-Td)

令上述两个收入相等,得到均衡条件为:

(Pcum-Pex)/D =(1-Td)/(1-Tg)

(1)

该等式我们不妨称之为Elton-Gruber等式,简称为EG等式。在上式中,左边是相对于股利的价格下降,称之为相对价格下降比率。

2.买入。类似地,假定投资者由于股利以外的因素,决定在除息日之前或之后买进股票,可以得到相同的EG方程(在此忽略一个微小的差别,见Kalay(1982)[3])。

3.判断方法1与2。如果税收发挥作用,且Td>Tg>0,那么(1-Td)/(1-Tg)小于1。从EG方程可以看到,这意味着(Pcum-Pex)/D<1。从而得到判断方法1:

如果(Pcum-Pex)/D<1,则认为存在税收效应。

进一步,如果存在类群效应,那么高收入(从而高Td)的人们,应该偏好低股利的股票,从而(1-Td)/(1-Tg)较低。根据EG等式,(Pcum-Pex)/D较低。从而得到判断方法2:

按股利高低分组,如果高股利组的(Pcum-Pex)/D较大,则认为存在类群效应。

(二)Kalay(1982)[3]改进

如果价格下降与股利的差额较大,就可能发生套利。美国的短期资本利得要按普通收入纳税,这就意味着Pcum-Pex应该等于D,否则就出现了套利的机会。但是各种研究都证实,美国的相对价格下降比率小于1。对此,短期交易假说的解释是,这是由于交易成本的存在。假定交易成本为βP,可令P=(Pcum+Pex)/2,

对于先买后卖的情况,税后收益为:

(1-Td)[D-(Pcum-Pex)-βP]

得到无利区间(即上式不大于0):

1-βP/D≤(Pcum-Pex)/D

可类似得到先卖后买的无利区间,合并后得到整体的无利区间:

1-βP/D≤(Pcum-Pex)/D≤1+βP/D

(2)

可见,由于存在交易成本,只有当(Pcum-Pex)/D距离1较远时,才会发生短期交易。

(三)模型难题

我国以往的相关研究,往往根据上述判断方法1与判断方法2来判断是否存在税收效应与类群效应。但是,这样的判断几乎没有意义。下面,笔者在Kalay(1982)[3],Lakonishok和Vermaelen(1983,1986)[4,5]等研究基础上,结合我国的实际,进行模型辨析。

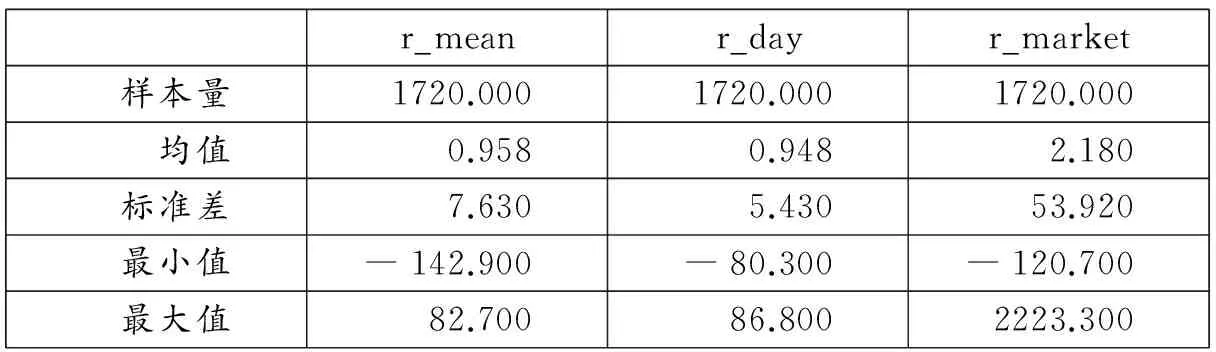

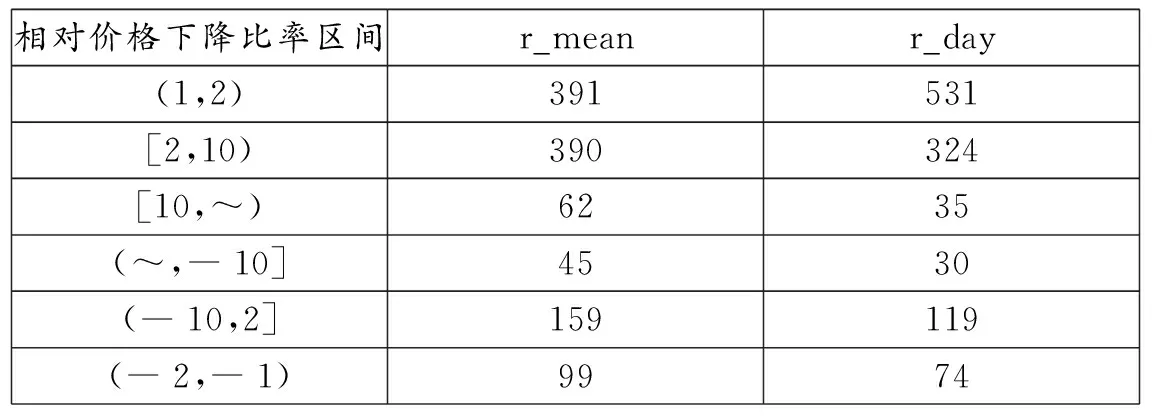

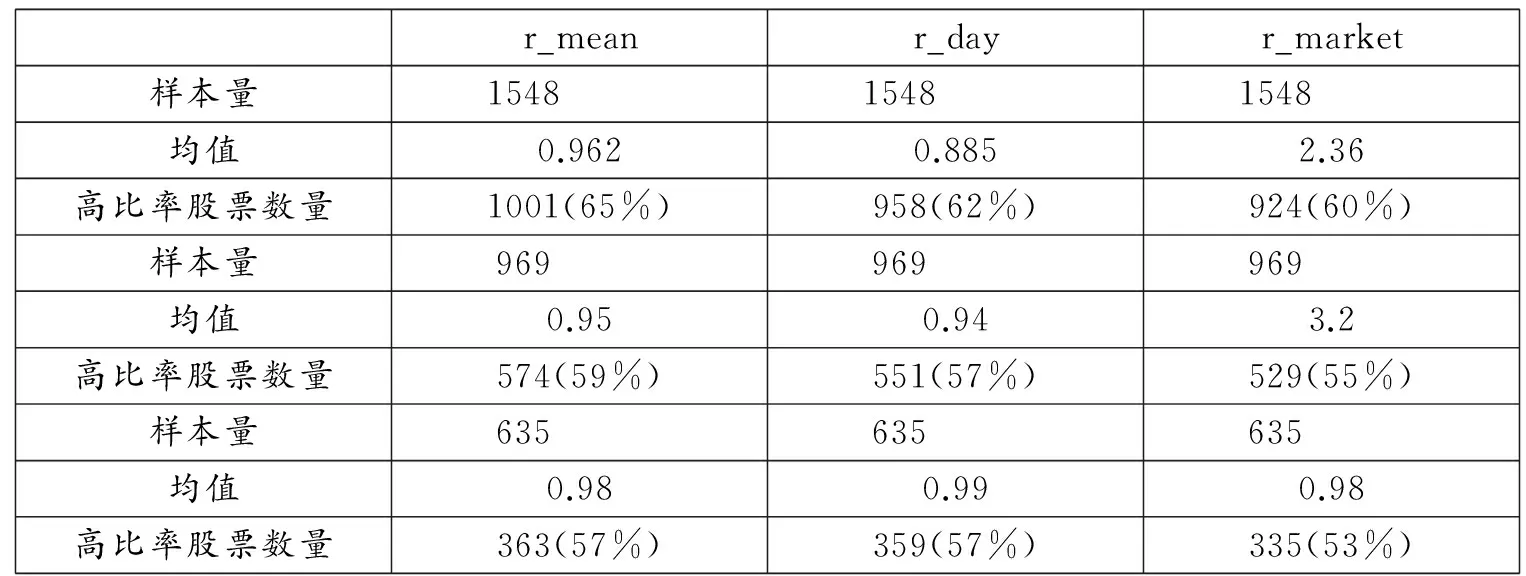

1.难题1:典型性投资者。回顾前面的EG等式,当Td>Tg时,可得到相对价格下降比率小于1。但是对于有些投资者(以美国的公司投资者为代表),情况恰好相反,他们是Td 这就出现了一个问题:在存在两种相反税收待遇的条件下,社会的典型的情况到底是Td>Tg,还是Td 正是鉴于上述难题,Lasfer(1995)[6]提出:由于无法准确判断资本利得的有效税率,因此无法区分税收效应与短期交易假说。Kalay(1982)[3]认为由于一般来说无法从相对价格下降比率中推测出股东的边际税率,因此,除息日的股价表现不一定是税收效应或类群效应的证据。 2.难题2:D/P与(Pcum-Pex)/D成正比。Lakonishok、Vermaelen(1983,1986)[4,5]已经说明,短期交易也可能出现D/P与(Pcum-Pex)/D成正比。 假定投资者是先买后卖,这样他的无利区间是: 1-βP/D≤(Pcum-Pex)/D 当股利收益率D/P越高时,可以认为P/D越小,这时上式左端越接近1,亦即(Pcum-Pex)/D可能越大。这时,仅凭存在这个正比关系,无法区分到底是类群效应形成的结果,还是短期交易形成的结果。 3.难题3:D/P与(Pcum-Pex)/D不存在正比关系。上一段的分析假定典型的短期交易者是先买后卖者。在这个假定下,如果D/P与(Pcum-Pex)/D不存在正比关系,那么我们可以排除短期交易的影响,认为不存在类群效应。 但是,如果在现实中典型的交易者是先卖后买者,则我们走到与上段类似的处境:难以判断是否存在类群效应。 4.由于上述难题以及其它一些困难,国外现在已经很少仅仅采用传统的判断方法1与判断方法2。而在我国,很多人认为只要计算出这两个数据,就可以得出结论。显然,这是远远不够的。 1.比例税。美国的公司所得税是累进税,而我国的企业所得税是比例税。美国的个人所得税是累进税,而我国的个人所得税分为10类,股利所得与资本利得这两类,都是比例税。 2.没有股利偏好者。在2008年以前,我国不仅没有股利偏好者,就连股利中性者也很少,而不是像美国那样,具有股利偏好者、股利中性者、股利厌恶者3类投资者。我国个人投资者的资本利得一直暂免交纳所得税,而股利所得的名义税率一直大于0。所以,显然个人投资者是股利厌恶者。企业投资者对于两类所得在税率上不加区分,但是由于资本利得可能有延迟纳税的好处,所以企业投资者应偏向于股利厌恶。社保基金以往对于资本利得和股利所得,都免交所得税,可以算是股利中性者。对于投资基金购买股票所获得的收入,情况有些复杂,但基本上属于股利中性或股利厌恶。 这样,对于A股上市公司来说,我们就基本上排除了各种现金股利所得税收待遇优于资本利得的情况。在2008年以后,我国的居民企业如果合乎条件,那么可以免交股利所得税。但是,这有一个很重要的附加条件,即持有期必须满1年。 1.对难题1的解答。如果只考虑税收因素,那么由于不存在股利偏好者,因此,我国的相对价格下降比率,只可能小于1,而不可能等于或大于1。因此,这个难题在我国可以从制度本身的特点得到解决。 2.对难题3的解答。美国允许卖空,但在我国,虽然在2005年解除卖空禁令,但融券业务在实践中受到诸多限制。除非原来就持有该种股票,否则很难在除息日前后进行先卖后买交易。可以说,先卖后买的交易者不是我国的典型交易者。这个难题也可以在我国得到解决。 3.难题2有待进一步分析。对于难题2,从相关的税收制度与交易制度来看目前还无法解决,需要采取额外的方法。本文采取隐含最小成本的方法。 4.比率取值区间推论。美国是累进税制,并存在多种类型的交易者,所以难以判断相对价格下降比率的取值区间。而我国是比例税率,由于不存在股利偏好者,所以可以大致判断相对价格下降比率的取值区间(假定只考虑税收因素):对于企业来说,由于股利所得和资本利得的税率相等,因此其相对价格下降比率应该近似为1;而对于个人,由于资本利得一直免税,股利所得税率为20%或更小,因此其相对价格下降比率应为(1-20%)/1=0.8,或略大一点。其他各类投资者的税收待遇基本在上述两种情况之间,从税收效应考虑,其相对价格下降比率应该在0.8~1这个区间。 本文采用由除息日收盘价调整后得到的开盘价。Elton和Gruber(1970)[1]专门解释了这样做的理由:开盘时价格容易具有偏差,而到收盘时,价格基本达到均衡。其调整公式为: 调整除息日开盘价=除息日收盘价÷(1+除息日收益率R) Brown和Warner(1980,1985)[7,8]重点讨论了三种计算正常收益率(Ri)的基本方法,成为以后相关计算的基础:均值调整法(r_mean)、市场调整法(r_day)、市场模型(r_market)。本文使用了这三种方法。 在收益率的计算中,存在各种各样的非标准情况,如时间序列相关、异方差。对于这些非标准情况,一般都有相应的经济计量学方法加以矫正。但是,这些矫正的效果未必理想,尤其是在短期事件研究中。如Binder(1998)[9]所说,通常这些问题可以简单地忽略即可,因为在实践中它们的作用很小。又如Henderson(1990)[10],相对于各种矫正措施,他总结说对于大多数应用,简单的方法效果已经很好。 本文采取了国外同类研究常见的做法:忽略可能的时间序列相关、异方差等问题。孙凯(2013)[11]等都是这样处理的。 数据来自深圳国泰安数据公司。本文的股利专指现金股利,不考虑送股与转增股,这是与国外相关研究一致的。股利采用税前派息。只计算了深市数据。只考虑了A股,而没有考虑B股,不考虑中小板与创业板。时间为1997~2008年。我国的现代企业制度起源于1994年,但在最初几年,企业会计制度、股票交易制度等都很不规范,故本文仅从1997年算起。而自2008年后企业所得税制度发生重大改变,与前面时期的可比性大大降低,故截止于2008年。此外,删除数据不完备的除息,这样,共有1720次除息。考察除息日前第110个交易日至第11个交易日,共100个交易日,作为估计区间。在指数上,选取的是深市A股的考虑现金红利再投资的日市场回报率,选取等权平均法。本文采取事件法,而不是日历法。本文数据整理与计算所使用的软件为STATA 10与EXCEL。 用上述的均值调整法、市场调整法、市场模型计算调整开盘价,并以此计算相对价格下降比率,结果如表1: 表1 三种方法下的相对价格下降比率 1.从上表看,均值法与市场法的均值基本接近(分别为0.958与0.948),而模型法的均值则大得多(2.18)。在最小值这个指标上,三种方法较为接近,但在最大值这个指标上,均值法与市场法基本接近(分别为82.7与86.8),而模型法则要大出几十倍(2223.3)。从标准差看,前两者也较为接近(分别是7.63与5.43),而模型法大得多(53.92)。看来均值法与市场法相对稳定,且两者结果接近,而模型法波动较大。如果采用模型法的数据,由于其远大于1,因此可以认为税收不起作用(与本文后面所得到的基本结论相同)。此外,由于其波动较大,很不稳定,因此下文不再考察。下文仅考察均值法与市场法。 2.上述均值法与市场法,虽然均值在0.95左右,但是其个体的数值却分布极为宽广。 表2 相对价格下降比率的除息次数分布 由表2可见,在两种方法里,绝对值超过1的次数分别为1146次、1113次,占全部1720次除息的比例分别为67%、65%。考虑到有些数字虽然大于1,但可能大得并不多,有一定的误差,因此仅考虑绝对值大于2的情况,上述两种方法也分别有656次、508次,占全部1720次的比例分别为38%、30%。分布如此广泛,说明其均值不具有代表性。 3.从表2可以看到,两种方法中相对价格比率大于1的各为843次、890次,占全部除息次数的比例分别为49%、52%。也就是说,有大约一半的除息,其相对价格下降比率大于1。因此,尽管按均值法和市场法计算的相对价格下降比率,其均值小于1,但其代表性的数值区间并不是(0,1),而是(1,~)。 4.此外,在1720次除息里,按照两种方法计算的相对价格下降比率小于0的次数分别为384、388。对于这些除息来说,在从股票里减去股利之后,股票的价格不仅没有下降,反而上升。这就相当于买了一件衣服,付款之后发现,钱包里的钱不仅没减少,反而增加了。其中,有200次左右的比率低于-2。这意味着在支付股利之后,股票价格反而上涨了2倍股利以上。 5.显然,上述几个特点是与税收效应完全违背的。按照税收效应,各相对价格下降比率应该在略小于1的位置,如同均值法和市场法的均值那样。 如何解释上述严重背离?初步考虑可能是少数股利收益率(P/D)极低的股票,其相对价格下降比率数值畸高或畸低,从而影响了整体平均值。 对此,国外常用的处理方法是将股利收益率极低的股票从样本中剔除。常见的标准有两种:按样本数量,例如将数据分为数量相等的10组;按股利收益率,国外往往将剔除标准定在1%~1.5%之间。下面根据股利收益率(这里采用登记日收盘价作为股票价格),进行三种剔除:剔除股利收益率最低的1/10的股票(172种);剔除股利收益率为(0,1%)的股票;剔除股利收益率为(0,1.5%)的股票。结果如下: 表3 剔除低股利收益率后的相对价格下降比率 表3共9行,每3行为一组,分别对应上述的3种分组。其中每组的第3行“高比率股票数量”指的是在该分组条件下,相对价格下降比率的绝对值大于1的股票的数量,数字右边的括号里是这些高比率股票的数量占该分组的全部股票数量的比例。 从表3可以看到,在删除低股利收益率的股票后,高比率股票的数量确实大幅度下降了。以均值法为例,从原来的1146下降到分组1的1001、分组2的574,分组3的363。但是,与其相伴随的是中低比率的股票数量的大幅度降低,这样,高比率股票占全部股票的比例虽有所下降,但并没有根本性的改变。还是以均值法为例,上述比例从原来的67%下降到分组3的57%,依然是非常高的比例。 国外在剔除掉股利收益率最低的1/10的股票之后,基本就可以剔除掉股利收益率低于1%的除息,甚至可以剔除掉股利收益率低于1.5%的除息。而从上表可见,深市A股股利收益率低于1%的除息多达1720~969 751,占全部1720次的比例高达44%。而股利收益率低于1.5%的除息次数更是多达1720~6 351 085,占比为63%。这从一个侧面说明深市A股的股利收益率偏低。查阅同期的1年期银行利率,只有少数情况为1.98%,其余均在2.25%以上。而在深市A股1720次除息中,股利收益率不低于1.98%的只有389次,不低于2.25%的就更少了。也就是说,对于绝大多数深市A股股票来说,股利收益率低于同期的银行存款利率。 至此,是不是到此就可以很有把握地否定税收效应?不可以,因为还没有考虑短期交易的作用。假如短期交易占据主导作用,那么税收效应的作用就将被减小,甚至被抵消,这意味着前面对于税收作用的分析无法得到有意义的结论。 这里从最小隐含成本的角度进行分析。我国各个时期的印花税变动很大,较高的时候为0.5%,双向征收;较低的时候为0.1%,卖方单方向征收。佣金早期为0.35%,到2000年后开始浮动,大致为0.1%左右(大客户的佣金可能低到0.05%,甚至更低)。此外,还有数量很小的证券交易监管费和证券交易经手费(其和为0.02275%)。这样,实际成本约为交易额的0.15%~1.4%。 按照Kalay(1982)[3]的方法,上面(2)式中的小于等于号取等号,当给定股利收益率与相对价格下降比率,就可计算隐含最小成本β: 将隐含最小成本与实际成本进行比较,如果实际成本大于隐含最小成本,那么相对价格下降比率就落入前面所说的无利区间,这时,短期交易的作用就很小,可以不予考虑。参照上表的分组,计算如下: 表4 隐含最小成本 从表4可见,除个别情况之外,隐含最小成本一般都小于0.13%,而这个数值小于如前所述的实际成本。因此,我国围绕除息日的交易可以认为不是由短期交易所主导的。在排除了短期交易可能带来的主导影响后,现在可以说,根据前面的分析,所得课税对于深市A股在交易日的股价表现不具有重要影响作用。 从以上的分析可以得到推论:股利收益率与相对价格下降比率之间不存在正比关系。下面对这个推论进行实际计算加以验证。按照股利收益率的高低,将全部样本分为10组,每组的股利收益率的均值与相对价格下降比率的均值如表5(上下3行分别为由小至大的5组): 表5 股利收益率与相对价格下降比率 常见的是Spearman秩相关检验,由于本文只有10组数据,所以选用Kendall检验,后者更适用于小样本。结果如下: 表6 相关性检验 虽然相关系数为正,但是p值很大,因此不能否定原假设:两者相互独立。从而可以认为股利收益率与相对价格下降比率之间不是正相关的。这验证了前面的分析。 本文围绕除息日的股票相对价格下降比率进行了分析。对于均值法和市场法,尽管其值在0.95左右,符合税收效应,但是其波动极大,而且大约有一半的数值在1以上,因此其典型值并不是略小于1。在进行剔除极端值之后,上述特征并没有改变。这些特征是违背税收效应的。本文进一步从最小隐含成本的角度对税收效应和短期交易进行了辨析,通过计算,排除了短期交易占据主导作用的可能。从而得到本文的基本结论:在围绕除息日进行的股票交易中,所得课税不具有重要影响作用。 [1]Edwin Elton, M. Gruber.Marginal Stockholders Tax Rates and the Clientele Effect[J].Review of Economics and Statistics,1970,52(1):68-74. [2]Edwin Elton,M.Gruber,C.Blake.Marginal Stockholder Tax Effects and Ex-dividend Day Behavior-Thirty Years Later[R].Working Paper,SSRN,March 2003. [3]Avner Kalay.The Ex-dividend Day Behavior of Stock Prices:A Re-examination of the Clientele Effect[J].Journal of Finance,1982,37(9):1059-1070. [4]Josef Lakonishok,Theo Vermaelen.Tax Reform and Ex-dividend Day Behavior[J].The Journal of Finance, 1983,38(4):1157-1179. [5]Josef Lakonishok,Theo Vermaelen.Tax-induced Trading around Ex-dividend Days[J].Journal of Financial Economics,1986,16(2):287-319. [6]Ameziane Lasfer.Ex-day Behavior:Tax or Short-term Trading Effects[J].The Journal of Finance,1995,50(3):875-897. [7]Brown, Stephen J., and Jerold B. Warner.Measuring Security Price Performance[J]. Journal of Financial Economics, 1980,8: 205-258. [8]Brown, Stephen J., and Jerold B. Warner.Using Daily Stock Returns: The Case of Event Studies[J].Journal of Financial Economics, 1985, 14:3-31. [9]Binder, John J..The Event Study Methodology Since 1969[J]. Review of Quantitative Finance and Accounting, 1998,(11):111-137. [10]Glenn Henderson. Problems and Solutions in Conducting Event Study[J].The Journal of Risk and Insurance, 1990,57(2): 282-306. [11]孙凯.所得课税对公司股利政策的影响——基于沪市A股上市公司的分析[M].北京:经济科学出版社, 2013.三、理论修正

(一)我国税制相对于美国的特点

(二)对理论基础的修正

四、计算方法与数据说明

(一)除息日价格的处理

(二)非标准情况的处理

(三)数据说明

五、实证检验

(一)对相对价格下降比率的初步检验

(二)剔除低股利收益率股票

(三)税收效应还是短期交易

(四)股利收益率与相对价格下降比率

六、结 论

猜你喜欢

企业界(2023年13期)2023-08-27

数学物理学报(2022年1期)2022-03-16

今日财富(2019年32期)2019-12-12

消费导刊(2017年11期)2017-11-07

中国惯性技术学报(2015年1期)2015-12-19

云南畜牧兽医(2015年4期)2015-02-28

现代企业(2015年9期)2015-02-28

商事法论集(2014年2期)2014-06-27

海南医学(2010年17期)2010-03-21

海南医学(2010年13期)2010-03-21