内部控制有效性与环境信息披露质量关系的实证

2015-01-15 05:27:10乔引花

统计与决策 2015年23期

乔引花,游 璇

(西安外国语大学商学院,西安 710128)

0 引言

近年来,环境问题日益严重,污水渗漏、雾霾污染,使得公众将目光投向环境责任。环境污染的一部分原因是由于外部监管不到位引起,另一部分原因与企业内部与环境有关的内部控制缺失有关。党的十八大报告着力推进绿色发展、循环经济,促进建设生态文明建设与经济发展共同发展的新势态。2014年4月,《环保法》再次修订,形成史上最严环保法,加大了政府对环境监管力度,提高了环境信息公开化程度。

我国内部控制相关规定逐步完善,在2010年4月五部委共同发布《内部控制应用指引》,要求企业年末披露对内部控制自评报告并聘请相关机构审计,并首次提出企业应建立与环境责任相关的内部控制风险防控体系,并制定相应的应急措施,及时报告处理,依法追责。其中加入了对环境责任内部控制建设的要求,要求企业建立相应的内部控制制度保证企业社会责任的履行。

基于以上背景,在政府和社会公众对环境问题给予极大关注的同时环境污染问题仍频发,究其根本原因可能是企业相应的环保相关的内部控制措施缺失,导致难以控制污染源头、把控环境风险,带来巨大风险。因此,本文研究内部控制有效性是否能从源头上控制环境风险减少环境污染发生的可能性,增强环境信息披露质量,为企业环境责任的实践提供新途径。

1 研究假设

基于利益相关者理论,企业不仅要满足内部利益相关者对经营成果的要求,也要满足外部利益相关者对资源环境的要求。有效的内部控制保证了经营成果不被他人侵占,经营成果为集体所有,合理保证企业价值增加和社会价值的最大化。

环境责任缺失是由于企业私人利益与社会公共利益目标不一致导致,企业为了追求利益最大化会规避其他外部成本,减少环保投入,这种机会主义引起环境污染,表现出较低的环境信息披露质量,侵犯了其他利益相关者权益,造成巨大的社会危害。内部控制则是在源头设计和过程控制降低风险水平。内部控制是企业内部环境的保证者,它疏通企业信息传递渠道,有效抑制信息不对称,降低管理层为满足自身利益损害环境的机会主义行为,降低代理成本,保证企业环境信息披露质量。基于此,提出假设:

H1:内部控制有效性与环境信息披露质量具有正相关关系。

《内部控制应用指引》首次将社会责任有关的内部控制建设以规章制度的形式予以提出。随着2011年《指引》的颁布,企业被要求对内部控制进行自评,审视自我内部控制缺陷并采取相应措施完善,并建立与环境有关的内部控制。合法性动机认为,在制度出台之后,企业会减少违规成本,以制度所规定的内容加强自我约束行为。《指引》颁布是对企业内部控制的要求,要求企业加强与社会责任有关的内部控制建设。企业会按照《指引》要求,提高内部控制水平,降低企业社会责任风险。如果内部控制有效性正向影响企业环境信息披露质量,在2011年《指引》实施之后这种影响应该更加显著,企业内部控制有效性会促进企业环境信息的披露质量。因此,在《指引》实施后,企业内部控制有效性对企业环境环境信息披露行为影响效果更显著。基于此提出:

H2:《指引》的实施后,企业内部控制有效性对环境信息披露质量的影响更显著。

2 模型建立

2.1 样本选取

本文选取深沪两市A股重污染行业作为研究对象。根据环保部2010年9月14日公布的《上市公司环境信息披露指南》(征求意见稿),选取火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业的企业为研究对象。本文选取285家重污染上市公司,基于2011年《指引》实施为背景,以2011年为基期,选取285家公司2011前后各两年共计五年的数据作为样本。初步选取样本为重污染行业A股上市公司2009~2013年数据样本,共1425个数据样本。剔除当年ST数据样本和缺失数据样本,最终得到1059个样本。

2.2 数据收集

样本中环境信息披露报告资料和内部控制报告资料均来自于巨潮资讯平台。通过手工收集整理公司年报、社会责任报告、可持续发展报告和环境报告得到环境信息披露信息质量的指标。通过查阅企业内部控制自评报告和内部控制鉴证报告得到内部控制有效性相关指标。公司基本情况数据来自于CSMAR中国上市公司数据库。本文运用Excel2007和SPSS17.0对数据进行统计、处理和分析。

2.3 变量设计

2.3.1 因变量

本文依据沈洪涛等(2010)对环境信息披露评价方法和国家环保部2007年公布的《环境信息公开办法(试行)》中所列的内容,并结合环境信息披露现阶段对环境信息披露的要求将环境信息披露分为环境理念、环保补贴、环境风险、环境绩效、环保技术等11项内容。对只有文字性披露的内容赋值1分,对数量化非货币表示的项目赋值为2分,对数量化货币表示的项目赋值为3分,最终加总得分,分值范围在0~33分之间。

2.3.2 自变量

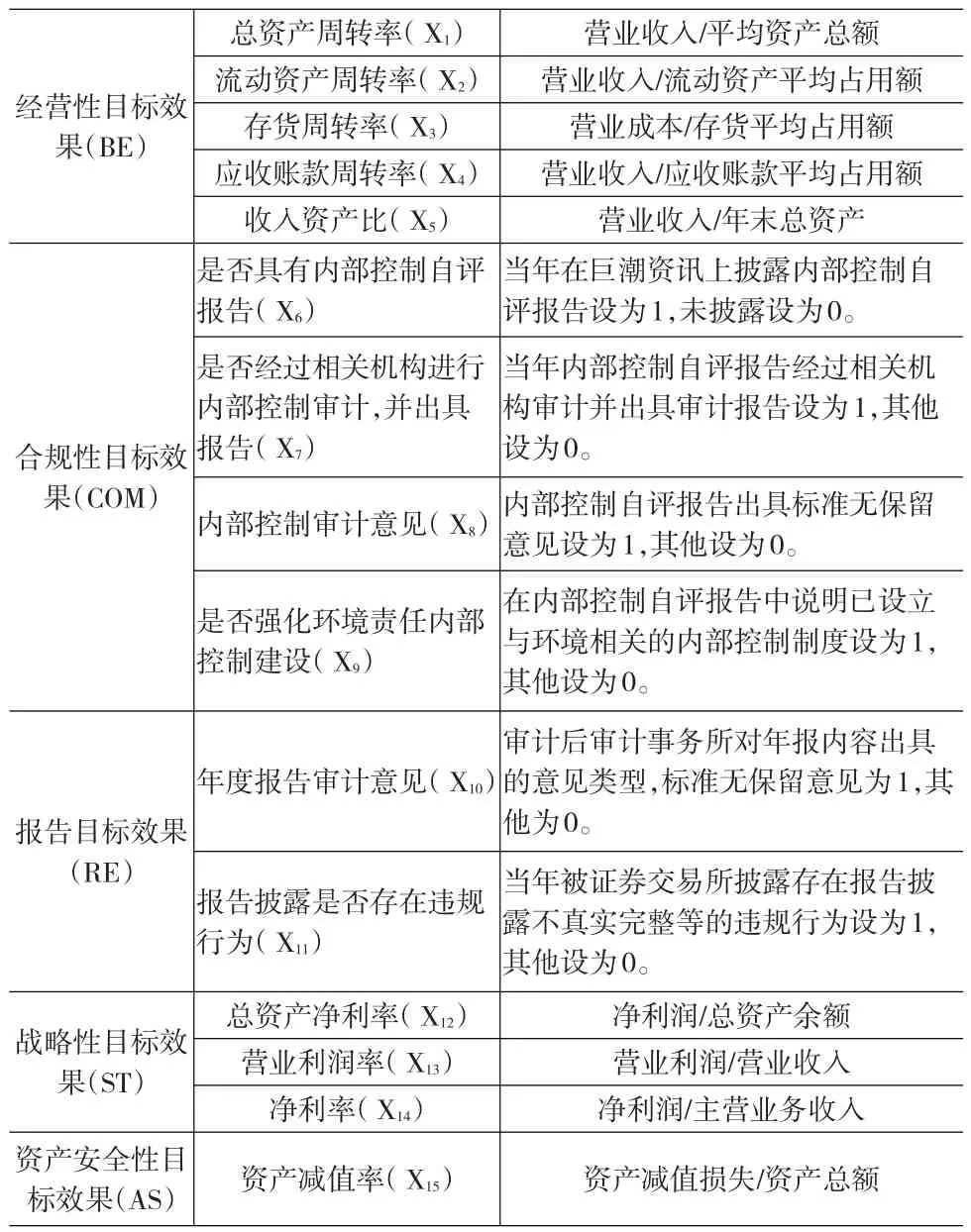

企业经营效果主要是看企业是否正常运转,是否能保证经济利益流入企业。企业合规性目标主要表现在企业满足现阶段法律法规的要求,达到法律法规的具体要求。报告目标主要表现在企业对外披露信息真实可靠,信息的披露符合监管市场的要求且经过相关机构审核。企业战略性目标表现在追求企业盈利最大化和企业价值最大化上;企业资产安全目标表现在对资产的有效利用,防止资产流失。通过以上分析结合《内部控制应用指引》的最新要求,对指标进行分类并运用因子分析法提取内部控制有效性的衡量指标,具体指标设定如下:

运用spss17.0进行因子分析,结果如下:

KMO度量为0.703,适合做因子分析。Bartlett的球形度检验中卡方值为10359.681,自由度为105,sig在0.001水平上显著,可以得出指标之间存在显著相关性,可以进行因子分析。

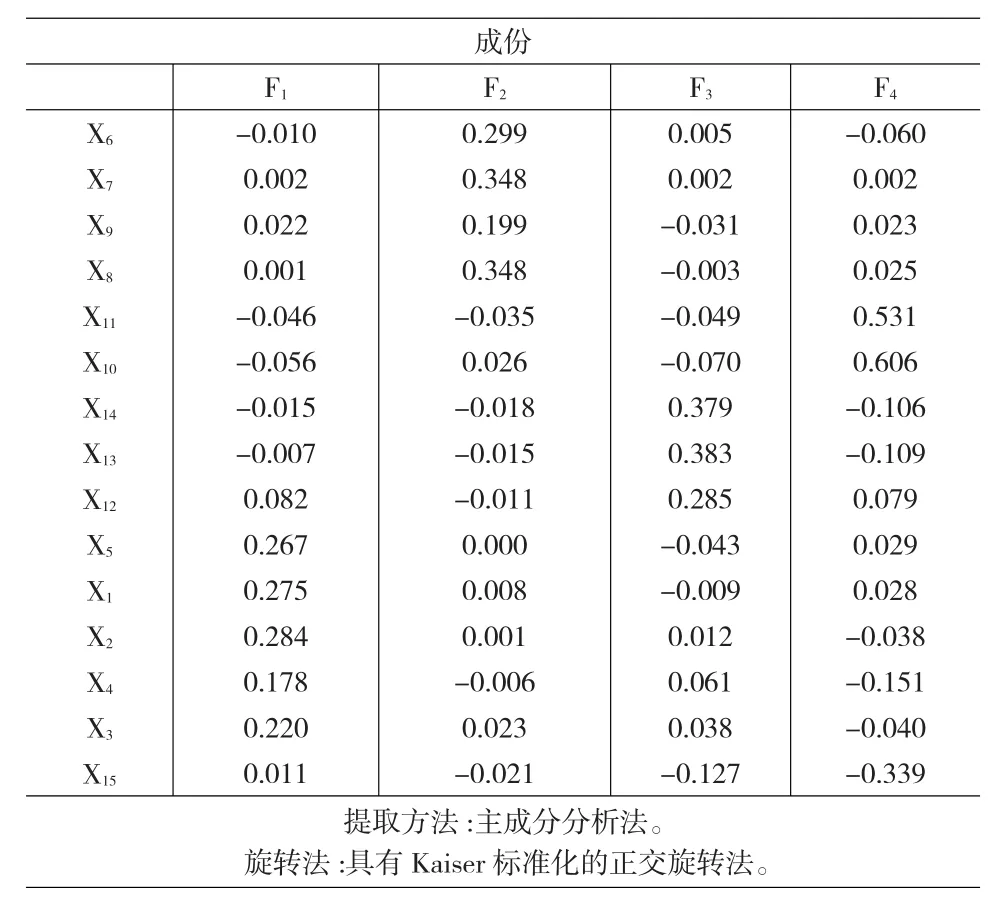

通过因子分析从15个变量中提取出四个主成份,这四个主成份旋转平方和载入的累计方差贡献率为64.860%,得出的四个因子解释力度为64.860%,得出的四个成分可以解释64.860%的变量。其中第一个因子解释力度为21.406%,第二个因子的解释力度为17.825%,第三个因子的解释力度为17.125%,第四个因子的解释力度为8.504%。

运用正交旋转法得到Kaiser标准化的成分方差,旋转在4次迭代后收敛最后得到4个成分方差。运用主成份分析法,提取主要因子,得出4个主成份,成分1包括流动资产周转率、总资产周转率、收入资产比、存货周转率和应收账款周转率,与预期分类一致,命名为经营目标效果。成分2包括是否具有内部控制鉴证报告、内部控制报告审计意见、是否具有内部控制自评报告、内部控制自评报告是否强化环境有关内部控制建设,与预期分类一致,表示为合规性目标效果。成分3包括营业利润率、净利率和总资产收益率与预期分类一致。成分4包括审计意见、违规交易披露和资产减值损失率,将预期分类中的报告目标效果与资产安全目标效果合并为一类。资产减值损失率是资产安全效果的反指标,因此成分符号为负,当用资产减值损失率的相反数表示时,其他成分方差不变,此项变为0.466。

表1 内部控制指标分类表

表2 成份得分系数矩阵

由表2成分系数得出,

F1=0.275X1+0.284X2+0.220X3+……-0.015X14+0.011X15

F2=0.008X1+0.001X2+0.023X3+……-0.018X14-0.021X15

F3=-0.009X1+0.012X2+0.038X3+……+0.379X14-0.127X15

F4=0.028X1-0.038X2-0.040X3+……-0.106X14-0.339X15

则内部控制指数ICI=W1*F1+W2*F2+W3*F3+W4*F4;其中,

W1=21.406/64.860;

W2=17.825/64.860;

W3=17.125/64.860;

W4=8.504/64.860。

若得出的内部控制指数大于等于0,则说明企业内部控制有效,设为1;若得出的内部控制有效性指数小于0,则说明企业内部控制缺乏有效性,设为0。

2.3.3 控制变量

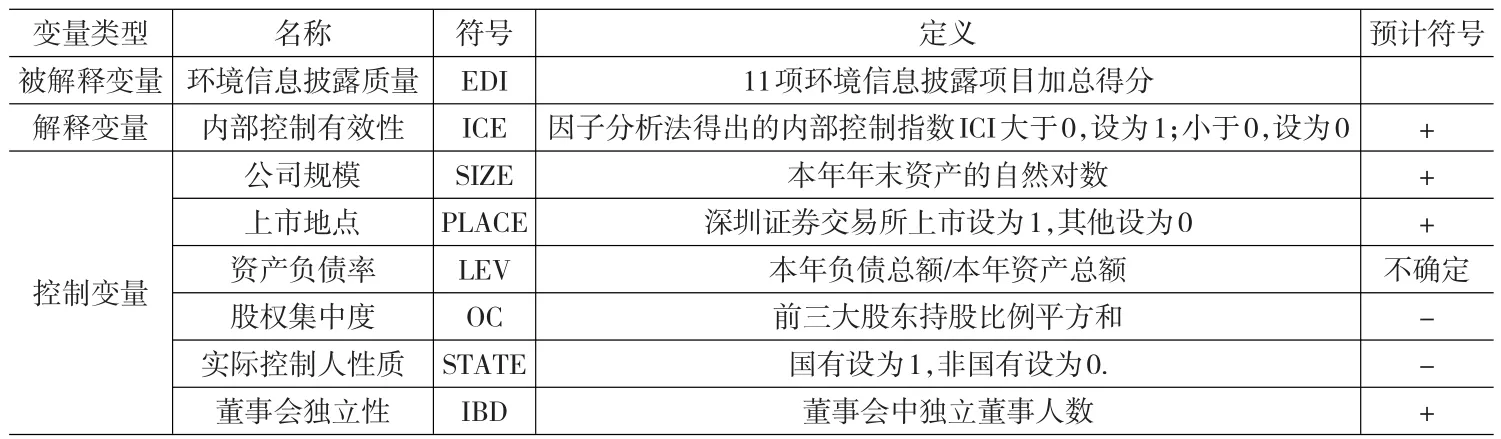

企业环境信息披露质量还受资产规模、行业、股权集中度、上市地点、董事会独立性的影响,在模型设计过程中还需要控制这些变量。具体变量设计如表3所示。

表3 变量定义

3 实证分析

3.1 模型建立

依照前面分析,将环境信息披露质量作为被解释变量,内部控制有效性作为解释变量建立多元线性回归模型,并控制企业规模、上市地点、资产负债率、股权集中度、董事会独立性。

EDI=α+β0ICE+β1SIZE+β2PLACE+β3LEV+β4OC+β5IBD+ε

其中,α是常数项系数,β0、β1、β2、β3、β4、β5是各变量系数,ε是随机扰动项。

3.2 描述性统计分析

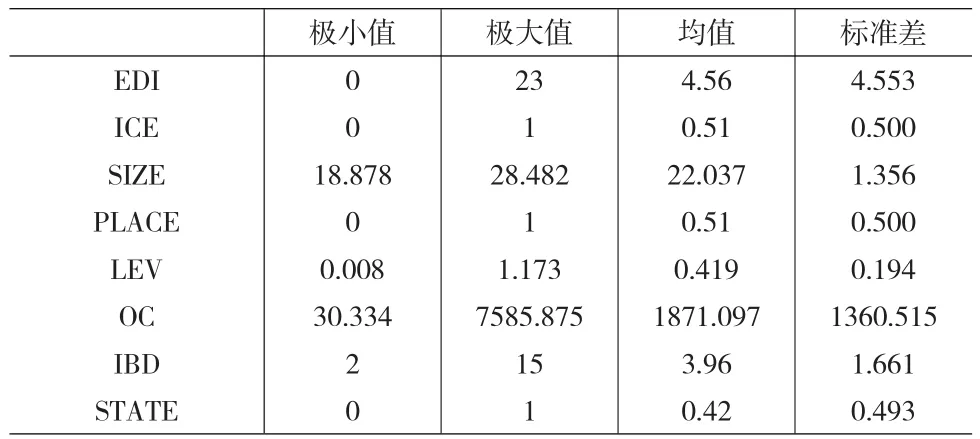

从表4可以看出,环境信息披露质量最小值是0,最大值是23,差异较大,均值为4.56,方差为4.553,说明环境信息披露质量差异较大,且普遍披露质量不高。内部控制有效性最大值为1,最小值为0,且均值为0.51,说明51%的企业内部控制较为有效。公司规模最大值18.878与最小值28.482相差不大,均值为22.037,标准差为1.356,说明样本企业规模差异不大。从深交所选取的样本占样本总量的51%,从上交所选取的样本占49%,各占一半,样本之间具有可比性。企业资产负债率分布较广,资产负债率中极大值为1.173,极小值为0.008,均值为0.419,标准差为0.194。资产负债率大于1说明样本企业中存在资不抵债情况,经营效果不好。均值为0.419,且标准差较小,说明大部分企业资产负债率较为合理。股权集中度极小值为30.334,极大值为7585.875,差异较大(方差为1360.515)。董事会中独立董事人数分布较广,但趋于集中(方差1.661),多数企业独立董事人数不多。终极控制人类型均值为0.42,说明有42%的企业是国有控股性质企业,非国有控股企业占

表4 描述性统计

58%。

3.3 相关性分析

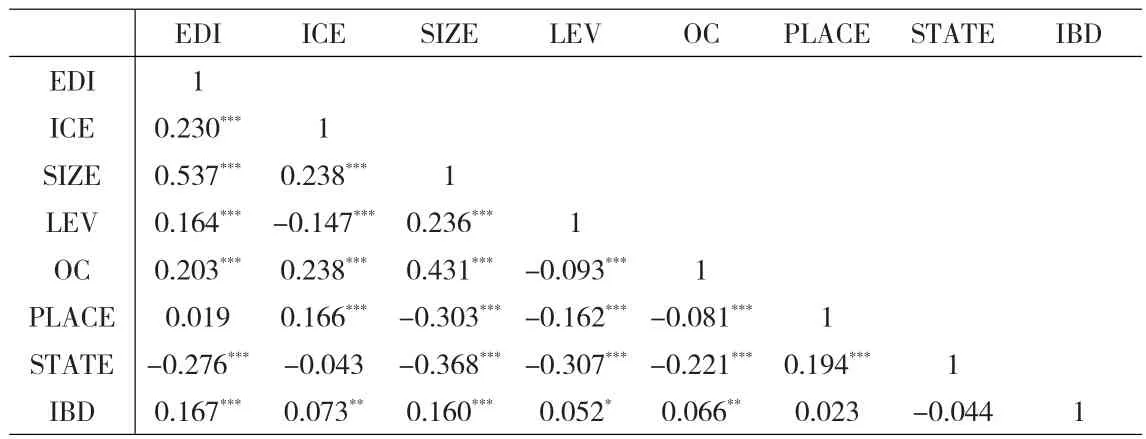

由表5可知,企业内部控制有效性与环境信息披露质量相关系数为0.230,且在0.01水平上显著,说明二者之间具有显著正相关性。公司规模与内部控制有效性与企业环境信息披露质量都具有显著正相关性。说明规模较大的企业在内部控制有效性上表现更好,且愿意披露高质量的环境信息。企业资产负债率与环境信息披露质量具有显著正相关性(0.164),与企业内部控制有效性相关关系相反(-0.147)。这是由于企业为了弥补负债率较高而被外界利益相关者判为预期风险的可能性,尽可能披露质量较高的环境信息。而内部控制有效保证资源的有效运转,降低了企业对外举债的份额。从相关性分析可以看出,非国有性质企业的环境信息披露质量较国有性质企业的环境信息披露质量普遍较好,而在内部控制有效性在国有企业中表现的更好,但关系不显著。股权集中度对企业内部控制有效性与环境信息披露质量都具有显著正向关系,相关系数为0.203。董事会独立性与企业环境信息披露质量相关系数为0.167,在0.01水平上显著,董事会独立性提升企业环境信息披露质量。

表5 相关性分析表(N=1059)

3.4 多元回归分析

表6 多元回归分析表

从全部样本回归可以看出,内部控制有效性与环境信息披露质量回归系数为0.081,在0.01水平上显著,说明内部控制有效性对环境信息披露质量具有显著正向影响,假设H1成立。公司规模与环境信息披露质量关系,反映出一致的显著正向关系,说明资本雄厚的企业更有意愿披露高质量的环境信息。资产负债率的回归系数均为正,但是不显著。深市上市公司的环境信息披露质量明显高于沪市上市公司样本,正如前面政策所示深市对环境信息披露规定出台较早,环境信息披露较为统一和正规,且深市的监管比沪市严格。实际控制人系数均显示为负数,且在0.01水平上显著,说明非国有企业比国有企业的环境信息披露质量高,这是由于脱离了国家保护伞,非国有性质企业想要在市场中立足获取更多的合作机会,需要表现出更高的社会认同度,因此选取披露高质量的环境信息来吸引潜在投资者。非国有性质企业脱离了政府背景,当触及法规时,会比国有性质企业产生更高的违法成本。因此,为了避免违法成本的产生,非国有企业披露更好的环境信息。在公司治理方面,股权集中度降低了企业环境信息披露质量,而董事会独立性增强了企业环境信息披露质量。

由《指引》实施前后分类子样本回归可知,内部控制有效性的系数显著性发生变化。《指引》实施前子样本回归分析得出内控控制有效性回归系数为0.075,但并不显著,而《指引》实施后子样本内部控制有效性回归系数为0.068,在0.1水平上显著,说明《指引》实施后内部控制有效性对环境信息披露质量的影响更显著,假设H2成立。《指引》的实施在环境责任内部控制建设上起到积极作用。

3.5 稳健性检验

为了检验内部控制有效性与环境信息披露质量之间是否存在稳定关系,实证分析结束后替换部分控制变量和自变量的替代指标来进行稳健性检验。在稳健性检验中公司规模用营业收入来替代资产的自然对数,股权集中度用前三大股东的持股和替代前三大股东持股平方和。公司治理指标用董事会规模(BD)替代独立董事人数,并加入年度董事会会议频率(CB)、年度监事会会议频率(CS)指标。将模型中的内部控制有效性用因子分析求出的内部控制指数(ICI)直接代替ICE,得出与原模型相同的结论。

4 结论

《指引》的颁布和实施为本文研究提供了制度依据,一方面社会责任内部控制的建设为我国企业环境责任的履行提出了新的途径,即完善与环境有关的内部控制,从源头降低环境污染发生的可能性。本文通过研究得出:

在所有企业样本中,内部控制有效性对环境信息披露质量的影响显著为正,有效的内部控制可以强化企业环境责任的履行。《指引》实施前后内部控制有效性与环境信息披露之间关系显著性不同。《指引》实施前内部控制有效性与环境信息披露虽然具有正相关关系但是不显著,《指引》实施后内部控制有效性与环境信息披露之间的正相关关系才逐渐显著。说明《指引》实施前,虽然内部控制有效性对环境信息披露质量有一定影响,但是这种影响不具有针对性;《指引》规定鼓励企业健全环境责任内部控制,在内部控制设计和实施上对环境责任更具有针对性,因此才显现出内部控制有效性对环境信息披露质量的显著关系。

[1]Weili G,Sarah M V.The Disclosure of Material Weaknesses in Internal Control After The Sarbanes-Oxley Act[J].Accounting Horizons,2005,19(3).

[2]Jeffrey T D,Weili G,Sarah M V.Accruals Quality and Internal Control Over Financial Reporting[J].The Accounting Review,2007a,82(5).

[3]Jeffrey Doyle,Weili Ge,Sarah McVay.Determinants of Weaknesses in Internal Control Over Financial Reporting[J].Journal of Accounting and Economics,2007b,44(1).

[4]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012,(2).

[5]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012,(7).

[6]李连华,唐国平.内部控制效率:理论框架与测度评价[J].会计研究,2012,(5).

猜你喜欢

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

甘肃教育(2020年6期)2020-09-11 07:45:28

大众投资指南(2020年10期)2020-07-24 08:03:48

甘肃教育(2020年12期)2020-04-13 06:24:56

中国生殖健康(2020年6期)2020-02-01 06:28:50

中国生殖健康(2019年11期)2019-01-07 01:28:02

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42