国有建筑企业股权激励效果真的不如民营企业吗——基于中国海诚VS 中南建设比较分析

2015-01-13 10:24闫继伟

宜春学院学报 2015年8期

闫继伟

(安徽大学 商学院,安徽 合肥 230601)

一、研究背景

(一)建筑企业的发展现状

建筑业是专门从事于土木工程、房屋建设、设备安装和工程勘察与设计工作的生产部门,它处于整个国民经济发展的中间环节。建筑业属于投资拉动下的周期性行业,统计表明,建筑业的总产值与GDP 呈显著正相关的关系,如下表所示:

表1 建筑业增加值占GDP 的比重

建筑业的发展不仅与宏观经济的发展密切相关,更取决于固定资产的投资增加情况。自2001年以来,我国全社会的固定资产投资总额增长速度保持在15%以上,2008 年到2010 年期间,全社会固定资产的投资总额增长速度保持在24%以上,这对建筑业来说,无疑是其发展的黄金时期。然而进入2011 年以来,受房地产的调控基调从紧,政府在路桥、铁路等基础设施方面的投资持续下降,使得全国固定资产投资增速持续放缓。2011 年至2013 年,受国民经济增速和全社会固定资产投资增速持续放缓的影响,我国国有及国有控股建筑企业的利润增速也持续下降,从2011 年的36%下降到2013 年的21.9%。

对建筑业来说,在宏观经济持续放缓以及劳动力等成不不断上升的情况下,过去粗放式、小规模的发展模式将难以持续。所以,国有建筑企业要想在激烈的竞争中利于不败之地,就必须有原来的粗放发展模式向集约发展模式转变,从原来的劳动密集型向技术密集型转变,要实现这种转变,当然离不开强有力的管理者和拥有较高技术水平的技术骨干的支持。

(二)国有建筑企业较大的改革压力

近年来,人们对国企效率低下的指责有增无减,加上国企内部尤其是国企高管的腐败案件层出不穷,所以人们对国企改革尤其是在加强对国企高管监督方面的改革的呼声越来越高。

然而对于拥有较高的行政级别且处于薪酬“天花板”天花板顶端的国有建筑企业高管来说,如何解决对他们的长期激励问题一直是阻碍我国国有企业长期发展的障碍。辛宇等认为在对国有企业的薪酬安排中,应根据不同国有企业的具体特征,实行分类管理:在竞争比较激烈的行业、以盈利等经营性目标为导向的企业、高管的努力程度和胜任能力对企业兴衰有着至关重要影响的企业,要积极主动地探索取消薪酬管制安排,尽量采用市场化手段来设计这些国有企业中的股权激励方案。[1]对于具有竞争激烈且松散的项目制管理特征的建筑企业来说,张建军等提出在国有建筑企业中推行股票期权计划是解决经营者激励问题的一条有效途径,也是企业所有者的必然选择之一。[2]

二、股权激励对公司业绩影响的研究综述

关于股权激励对公司业绩的影响,国内外学者根据不同的研究方法得出了两种不同的结论。一种结论认为,股权激励与公司的业绩呈正相关。在国外,Murphy 研究发现,管理者持股水平与公司业绩正相关,股权激励能够有效地降低股东与管理者的委托代理问题。[3]Tzioumis 以美国公司为样本,认为当高管持有公司的股票时,公司的代理成本会减少;[4]Lamia Chourou 等利用加拿大2001 年-2004 年4 年的数据进行实证研究,发现对高管实施股权激励后,公司的业绩有了显著增加。[5]在国内,张俊瑞等利用我国2006 年的上市公司样本数据进行实证研究发现,实施股权激励的公司在一年后其财务指标明显上升;[6]林大庞等使用盈余管理修正总资产报酬率,并通过Heckman 两阶段模型,重新审视股权激励对公司业绩的影响,发现股权激励与公司业绩呈正相关关系;[7]王传彬等以2007-2010 年上市公司为样本,研究发现实施股权激励后的公司业绩好于实施前;[8]王红等以2009-2011年的农业上市公司为样本,运用回归分析研究发现管理层激励与农业上市公司的业绩呈显著的正相关关系;[9]李春玲等以2008-2011 年实施股权激励的民营上市公司为样本,研究发现加大对管理层的激励力度有助于提高民营上市企业的公司业绩。[10]另一种结论认为股权激励与公司的业绩无关或负相关。在国外,Himmberg 等研究发现,管理者持股与业绩之间不存在显著的相关关系。[11]在国内,徐义群等运用多元回归分析的方法研究发现,股权激励对公司业绩的提升不显著[12];刘广生等以2006-2011 上市公司为样本,研究发现股权激励对公司的业绩有一定的提升,但不显著。[13]

三、中国海诚与中南建设股权激励效果的比较

本文选择央企中国海诚和大型民企中南建设两个公司比较其股权激励效果差异,进而从影响股权激励效果的因素及股权激励方案本身分析其原因。考虑到股权激励效果的滞后性和数据的可活动性,文章主要对比两公司在实施股权激励前后各两年的净资产收益率(ROE)和每股收益(EPS)来分析其激励效果的差异。

表2 两公司总体情况对比

从上表中的数据可知,两公司在股权激励方面具有可比性。

在股权激励前后各两年,两公司在净资产收益率(ROE)和每股收益(EPS)的表现如下图:

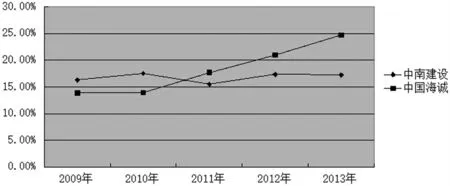

图1 净资产收益率比较

图2 每股收益比较

由图1 可知,在实施股权激励实施前两年,中国海诚的净资产收益率低于中南建设,但实施股权激励以后的两年,中国海诚的净资产收益率增长较快,且超过了中南建设。由图2 可知,在实施股权激励前两年,中国海诚和中南建设的每股收益不相上下,但在实施股权激励以后的两年,中国海诚的每股收益有了较大的增长,且都在中南建设之上,而中南建设的每股收益在股权激励以后的两年却有了小幅回落。综上所述,中国海诚的股权激励效果要好于中南建设。

四、两公司股权激励效果差异的原因分析

对于两公司股权激励效果的差异,本文将从可能影响股权激励效果的因素和两公司股权激励方案特征两方面进行分析。

(一)影响股权激励的因素

1、建筑业不仅竞争激烈,而且利润率比较低,在这种激烈的竞争环境、宏观经济不断下行的新常态和近年来固定投资增速下降的不利环境中,公司的技术水平、管理水平及发展战略都将对公司未来的发展产生重大影响。

中国海诚是我国规模最大、涵盖领域最广的轻工业工程型企业,而且它是我国轻工业设计咨询行业的代表、在国内大中型轻工业工程建设项目中的市场占有率一直保持在80%左右;公司业务涉及了轻工领域几乎所有20 余项子业务,主要以建筑咨询和工程承包为主。中南建设属于我国民营500强企业,公司业务涉及建筑施工、房地产业、钢构工程、市政园林等,主营业务为建筑施工和房地产销售,其业务布局主要在二三线城市。

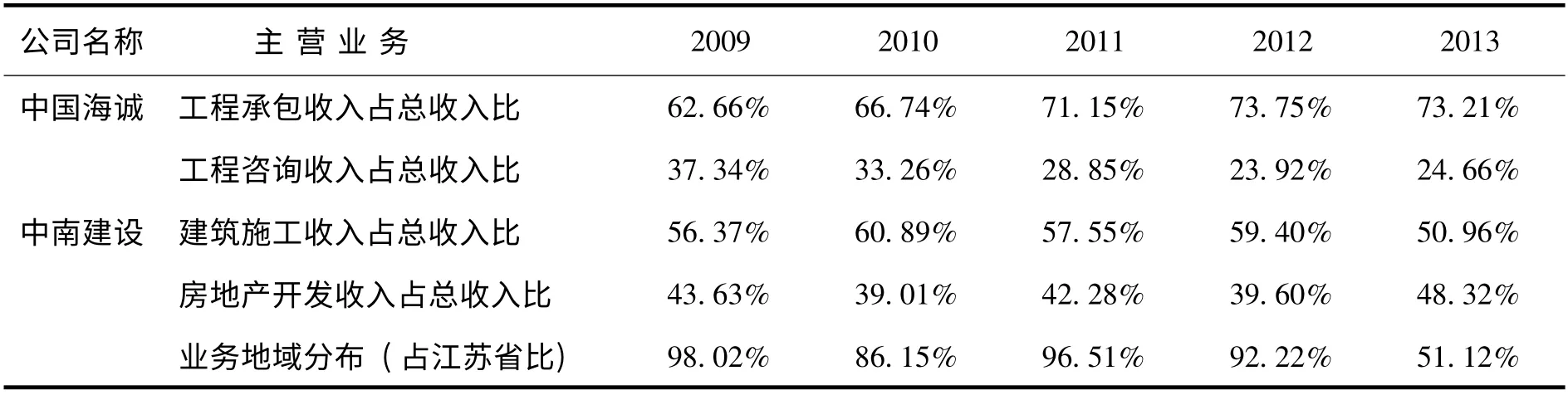

表3 两公司主要业务变化及分布

从表3 中可以看到,从2009 年到2013 年,中国海诚的主营业务比较稳健,在受2008 年金融危机以来的周期下行的影响下,鉴于公司在工程设计方面具有的优势及工程承包较大的订单规模,公司的发展战略不断由“以工程技术服务为主”向“以工程承包服务为主”转变,从表中数据可以看到,公司在这方面已经取得了成功。所以,较强的专业技术、产业链的不断延伸、业务范围的不断扩大,加上公司业务布局比较合理,这些都增强了公司抗经济周期的能力,奠定了未来发展的基础。对于中南建设,从2009 年到2013 年,其主营业务也比较稳定,建筑施工收入占公司总收入都在50%以上,但公司的主要利润却来自于房地产开发方面,但近年来房地产销售下滑,加上库存压力较大,对其利润影响较大。从公司业务地域分布来看,从2009 年到2012 年,公司近90%的业务都分布在江苏省二三线城市,这使得公司抗经济周期性方面较弱。

2、公司的发展潜力

对于建筑企业来说,由于其工期比较长,当期的成果并不能很快的反应到当年的业绩上面,所以其成长性对于未来的发展将产生更更大的影响。本文将从两家公司的财务指标和员工构成方面来分析其成长性可能对未来发展的影响。

(1)财务指标

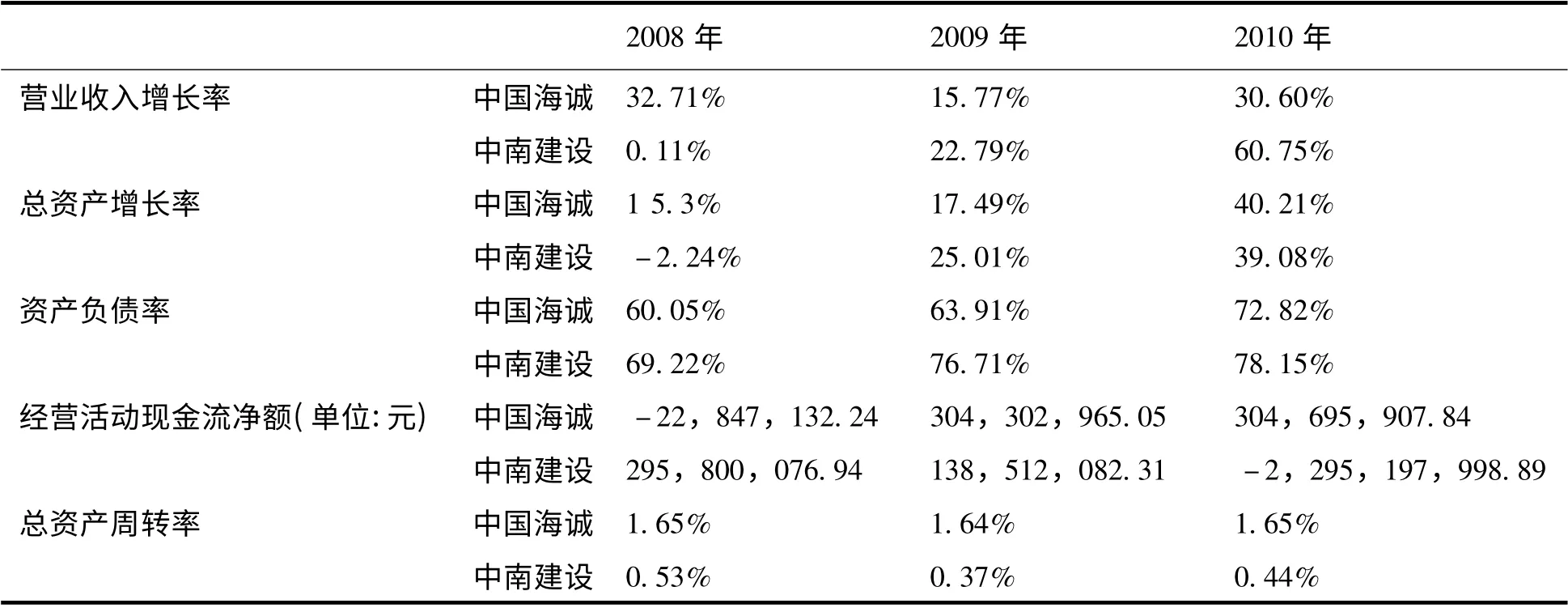

表4 两公司股权激励前三年主要财务指标

从表4 中可以看出,从2009 年到2011 年,中国海诚在营业收入、总资产增长率方面都好于中南建设,但在资产负债率、现金流、总资产周转率和应收账款周转率方面却由于中南建设,这才财务指标都可能对公司后几年的发展产生一定的影响。

(2)员工构成及其素质

对处于激烈竞争环境中的建筑也来说,一方面需要拥有较高管理水平的管理者,另一方面公司的业务订单和工程质量决定着公司未来的发展,所以技术与营销人员的数量和素质都将对公司的发展产生重大影响。在2011 年中国海诚和中南建设分别拥有员工4493 人和4641 人,从专业构成方面来看中国海诚技术与营销人员占总员工的比为88.65%,中南建设为43.7%。从教育程度来看,中国海诚研究生及以上占11.82%,本科占59.02%,大专19.32%,高中及以下占9.84%;中南建设在建筑工程业务方面:大专及大专以上占52.3%;高中占15.8%;中专及以下占31.9%。以上数据表明,与中南建设相比,中国海诚在人员方面占一定优势,这为未来业绩的增长提供了一定的支撑。

3、公司治理

从公司治理方面来说,在股权激励方案提出当年,中国海诚共有董事14 名,其中独立董事5 名,非执行董事为5 名,且公司董事长和总经理是两职分开的,另外公司有监事9 名,其中职工代表2 名;中南建设共有9 名董事,其中除三名独立董事外,其他六名董事都兼任公司高管职务,说明公司非执行董事较少,其监事为3 名,其中两名兼任公司高管职务,且董事长和总经理两职合一。吕长江等等提出,非执行董事能有效地发挥作用,促进公司有效规范的运作,是良好的公司治理的重要组成部分;而基于管理者权力的角度,非执行董事的比例越低,管理层在公司的影响越大,公司在制定股权激励方案时将更多的考虑自己的福利因素,而很少考虑激励的作用,当然对公的发展也有一定的影响。[14]

4、股权结构

在股权结构方面,在中国海诚的股权结构中,国家控股54.32%,无限售条件的流通股占42.75%;在中南建设的股权结构中,其72.63%的股份由其控股股东中南房地产业有限公司持有,且作为中南房地产业有限公司控股股东的陈锦石及其一致行动人控制在公司这说明作为国有控股公司62.85%的股份;中南建设的流通股只占公司总股本的24.07%。有很多学者认为对于国有股一股独大的国企来说,很容易造成所有者缺位与代理成本的增加,尤其在国有企业实施股权激励时,有可能成为管理者套利的工具。但同时各级政府对国有企业的监督力度较大,再加上政府对高管的任命保证了企业负责人基本素质和领导能力,[15]为其实施股权激励创造了良好的条件。股权集中度对股权激励也会有一定的影响,在股权机构比较分散的条件下,股东对管理层的监督力量就会被削弱,当股东不能有效的监督管理层时,其采用股权激励的动机就比较强;当股权较集中时,这提高了股东的监督动力和能力,当股东能够对管理者进行有效的监督时,其激励管理者的动力就会减弱。从这方面来看,股权较为集中的中南建设对其股权激励也会有一定的影响。

(二)股权激励方案内容

从两公司的股权激励方案内容来看,主要有一下原因:

1. 激励对象与激励力度

有关其激励对象与激励力度方面内容如下表:

表5 股权激励对象及激励力度对比

从表5 中可以看到,在激励对象方面范围方面,中国海诚的激励范围比中南建设广;从激励对象构成方面来看,中国海诚更加重视中层管理及技术人员,从该公司首期股权激励第二批名单中我们也可以看到,其中绝大部分为技术人员,这一方面跟公司既是工程型企业又是设计型企业更加重视人的因素有关,同时这种激励安排也加强了公司的凝聚力,更加调动了大部分员工的积极性。中南建设的激励重点在董事及高管,且其激励比例比较大,股权激励有失均衡,难以调动大部分人员的积极性。从激励力度方面来看,中南建设人均激励股份高于中国海诚,从激励股本占总股本的比例来看,中国海诚高于中南建设,这也体现了该公司实施股权激励的决心。

2. 行权条件

在行权条件方面,中国海诚本次股权激励计划以满足净资产收益率及净利润增长率等财务指标为行权条件,规定:第一个行权期,行权当年前3 年净利润复合增长率不低于20%,行权前一年度加权平均净资产收益率不低于14%,且两个指标都不低于对标企业75%;第二个行权期,行权当年前3 年净利润复合增长率不低于20%;行权前一年度加权平均净资产收益率不低于14.5%,且两个指标都不低于对标企业75%;第三个行权期,行权当年前3年净利润复合增长率不低于20%;行权前一年度加权平均净资产收益率不低于15%,且两个指标都不低于对标企业75%。中南建设的其行权条件为:2011 年、2012 年和2013 年每年的净资产收益率不低于18%、19%、20%,2011 年、2012 年、2013 年对2010 年业绩的增速不低于30%、70%、120%。

表6 股权激励推出前两公司ROE 和净利润增长率

根据上表,通过与公司股权激励激励推出前三年两个指标的对比可知,ROE 指标对两公司行权压力都不太大。在净利润增长率方面,虽然两公司的指标都比较严格,考虑到中国海诚前三年净利润增长率低于中南建设,加上中国海诚增加了对标企业75 分位,所以总的来说对激励对象有一定的挑战,激励作用也更强。

3. 有效期与行权安排

在股权激励的有效期和行权安排方面,中国海诚规定:股权激励计划的有效期为5 年,行权等待期为2 年,行权期为3 年。这在一定程度上限制激励对象操纵盈余的行为,同时,在行权安排方面,中国海诚规定,在三年的有效期内匀速行权,这体现了对激励对象的长期激励作用。中南建设股权激励方案规定:股权激励计划的有效期为4 年,行权等待期为1 年,行权期为3 年,这增加了激励对象操纵盈余的的风险。在行权安排方面,中南建设规定,在满足相应的业绩条件的前提下,三次行权的行权比例分别为40%、35%、25%,与中国海诚的匀速行权相比,中南建设的行权安排明显增加了激励对象的短视行为,使得长期激励不足。

五、国有建筑企业实施股权激励的建议

通过上面国有建筑公司与民营建筑公司不同的股权激励效果来看,国有建筑企业在不断加强监督与治理机制的基础上,通过设计合理的股权激励方案,是能够取得良好的激励目标的。我们认为,在国有建筑企业实施股权激励方面要注意一下问题:

(一)完善公司治理结构

公司治理的好坏将对股权激励产生重要影响。良好的公司治理结构不仅是制定合理有效的股权激励方案的前提,同时也有利于股权激励方案的实施。根据上面对两公司案例的分析可知,公司治理的好坏会影响股权激励的效果。所以,上市公司在选择股权激励之前,一定要先完善其治理结构。上市公司可以在增加非执行董事的比例、避免董事长和总经理两职合一及增加独立董事在高管任命方面的话语权等方面不断完善其治理。

(二)根据公司特点选择激励对象

股权激励在实施中主要实现两个目的:一是持续激励激励对象为企业创造更高的业绩;二是更好的激励和留住企业所需要的人才。对于处于完全竞争中的建筑企业来说,高管的管理能力会对公司的生存与发展更产生重大影响;另外,由于建筑企业的特殊性,项目经理及技术骨干的作用同样不能忽视。所以建筑企业在实施股权激励时不应只把激励的重点放在高管上,就像中国海诚一样,要尽把更多的中层管理者、项目经理、技术骨干和业务骨干等纳入激励对象范围,这样能激发更多人的激励积极性。

(三)多种考核指标相结合

长期以来,我国多数实行股权激励的上市公司都把净资产收益率作为行权的唯一指标,单一的财务指标虽然简单易行,但也容易带来公司高管的盈余管理问题,导致许多上市公司股权激励结束就“变脸”。所以,公司在实施股权激励时可以引入主营业务利润率、现金流、总资产周转率的多项财务指标,也可以根据自己的特点引入非财务指标,这既可以约束高管的盈余管理行为,同时也可以对公司业绩进行全面考核。对于建筑企业来说,可以根据自己的特点引入营业收入、订单情况、行业排名度等行权指标。另外,企业在设计指标时,最好选择一定的标杆值作为参照,比如中国海诚选择行业对标,这样能设计出切实可行的激励条件。同时,企业要尽量避免釆用环比指标,因为这可能会使公司高管做股权低激励有效期内某一期度的业绩水平,从而增加以后年度股权激励条件达标的可能性。

(四)授予数量与有效期

股权激励授予数量将对激励效果产生一定的影响。若果授予数量过低,可能会使激励作用减弱;如果授予数量过大,可能会使员工之间的收入差距拉大,导致收入分配不均,降低部分员工的工作积极性,同时也可能使激励对象过多的在意股权激励的收益,产生盈余管理行为。对于我国上市公司而言,可以采取分批授予,这一方面可以避免一次性授予造成的授予差距过大,降低员工的不公平感,另一方面把留下来的股份授予后来员工,能对股权激励对象外的员工产生持续激励的作用。

对于股权激励的有效期,我国相关法规规定:股票期权的有效期从授权日计算不得超过10 年;行权限制期原则上不得少于2 年,在限制期内不可以行权。而目前我国大多数企业在实行股权激励时,有效期都在5 年及以下。较低的有效期失去了股权激励所具有的的长期激励的作用,使企业难以达到预期的效果。所以企业在实施股权激励时应适当延长有效期,以让股权激励发挥真正意义上的“金手铐”的作用。

[1]辛宇,吕长江. 激励、福利还是奖励:薪酬管制背景下国有企业股权激励的定位困境[J]. 会计研究,2012,(6):67-75.

[2]张建军,倪江波. 国有建筑业企业经理期权激励问题探讨[J]. 建筑经济,2008,(3):86-88.

[3]Murphy,E.G.,Wruck,and Jensen,M.,2004,“Remuneration:Where We’ve Been,How We Got to Here,What are the Problems and How to Fix them”,Working Paper.

[4]Tzioumis,K.,2008,“Why do firms adopt CEO stock options?Evidence from the United States”,Journal of Economic Be-havior & Organization,68,100-111.

[5]Lamia Chourou,Ezzeddine Abaoub,snd Samir Saadi,2008,“The economic determinants of CEO stock option compensation”,Journal of Multinational Financial Management,5,61-77.

[6]张俊瑞,张健光,王丽娜. 中国上市公司股权激励效果考察[J]. 西安交通大学学报,2009,(1):1-5.

[7]林大庞,苏冬蔚. 股权激励与公司业绩[J]. 金融研究,2011,(9):162-176.

[8]王传彬,崔益嘉,赵晓庆. 股权分置改革后上市公司股权激励效果及影响因素研究分析[J]. 统计与决策,2013,(2):183-186.

[9]王红,刘纯阳,杨亦民. 管理层激励与公司绩效实证研究[J]. 农业技术经济,2014,(5):113-119.

[10]李春玲,张好圆. 民营企业管理层股权激励与公司业绩的效应研究[J]. 统计与决策,2014,(13):183-185.

[11]Himmberg,and Palia,1999,“Understanding the Determinants of Managerial Ownership and the Link between Owner ship and Performance”,Vol,53.

[12]徐义群,石水平. 股权激励真的改善了企业绩效吗[J].山西财经大学学报,2010,(4):53-59.

[13]刘广生,马悦. 中国上市公司实施股权激励的效果[J].中国软科学,2013,(7):110-121.

[14]吕长江,严明珠,郑秀莲. 为什么上市公司选择股权激励计划?[J]. 会计研究,2011,(01):68-75.

[15]王勇. 对国有大股东作用的一种认识——来自国有股独大企业与全流通企业的比较[J]. 上海经济研究,2007,(8):26-31.

猜你喜欢

中南医学科学杂志(2019年4期)2019-08-12

中南医学科学杂志(2017年5期)2017-12-25

中南大学学报(社会科学版)(2017年5期)2017-12-13

中南医学科学杂志(2016年1期)2016-12-24

应用海洋学学报(2015年2期)2015-11-22

共产党员(辽宁)(2012年21期)2012-09-22

海洋世界(2011年4期)2011-12-30

军事历史(2001年4期)2001-08-21