对利率决定机制与货币政策的一点思考

2015-01-04 06:21龙智浩

债券 2014年12期

龙智浩

2014年,中国债券市场经历了史上持续时间最长的一轮牛市,债券从业者一方面期待着丰收年份的物质回报,另一方面惊呼利率走势终于回到了熟悉的“增长+通胀”决定机制。相较物质回报,后者逻辑分析上的精神胜利更让分析师和交易员们满足。

利率果真只由“增长+通胀”决定吗?2013年的债券市场是否真的脱离了基本面,而这仅因为非标抢了债券的饭碗?如果说2014年债市回归了基本面,那未来的某一年就不会再次脱离么?

利率是由谁决定的?

在一个经济体里,利息是生产活动所产生的结果对债权资本要素的回报,这类似于工资是劳动力要素的回报、租金是土地要素的回报。在一个没有中央银行的经济体里,利率主要是由名义资产回报率(对应名义利率,也就包含了通胀因素)和债权资本要素的稀缺程度所决定的。

简单地说,债权资本和其他要素所能获得的回报分配,是蛋糕切分和蛋糕大小的问题。经济体生产了一堆成果,那么在各个初始投入要素间应怎么分配呢?首先要看各个要素的贡献,换句话说就是稀缺性;其次要看蛋糕的大小。所以,从这个角度来说,利息是对生产成果的初次分配,利率就是经济体生产成果对债权资本的分配系数。

首先谈蛋糕大小的问题,它受制于短期资产回报率(均指名义值),其短周期波动体现为经济增长率在潜在产出附近上下波动。由于资产回报率和名义经济增长率基本上呈线性关系,所以这就是市场所认为的经济基本面决定利率,这是对的,但对的不充分。一个反例是:如果这是全部,那么应该可以得到名义资产回报率和利率之间稳定的甚至线性的函数关系。但遗憾的是,无数分析师去努力做到这一点,均无功而返。原因在于这个内在逻辑关系不完备。

其次要考察各个要素的相对稀缺程度。这是更长期的角度,包括人口、土地、债权资本等在内的要素稀缺程度变化,它们是慢变量,悄悄地影响着利率中枢。

债权资本要素的稀缺程度由什么决定呢?答案是储蓄率,而储蓄率走势由生产率决定。这个决定机制的简单解释是:生产率持续走高,资产回报率中枢提升,因此每年能够剩下的财富就多,这就是储蓄。资产回报率中枢不断上升的周期,不仅无需借债,还能积累大量财富。1

生产率由什么决定呢?从20世纪50年代的索洛增长模型开始,形成了基本一致的意见:从长期看,生产率由技术所决定。在这个过程中,人口的正向冲击叫人口红利,另外新土地资源的发现等,也会对生产率产生影响。

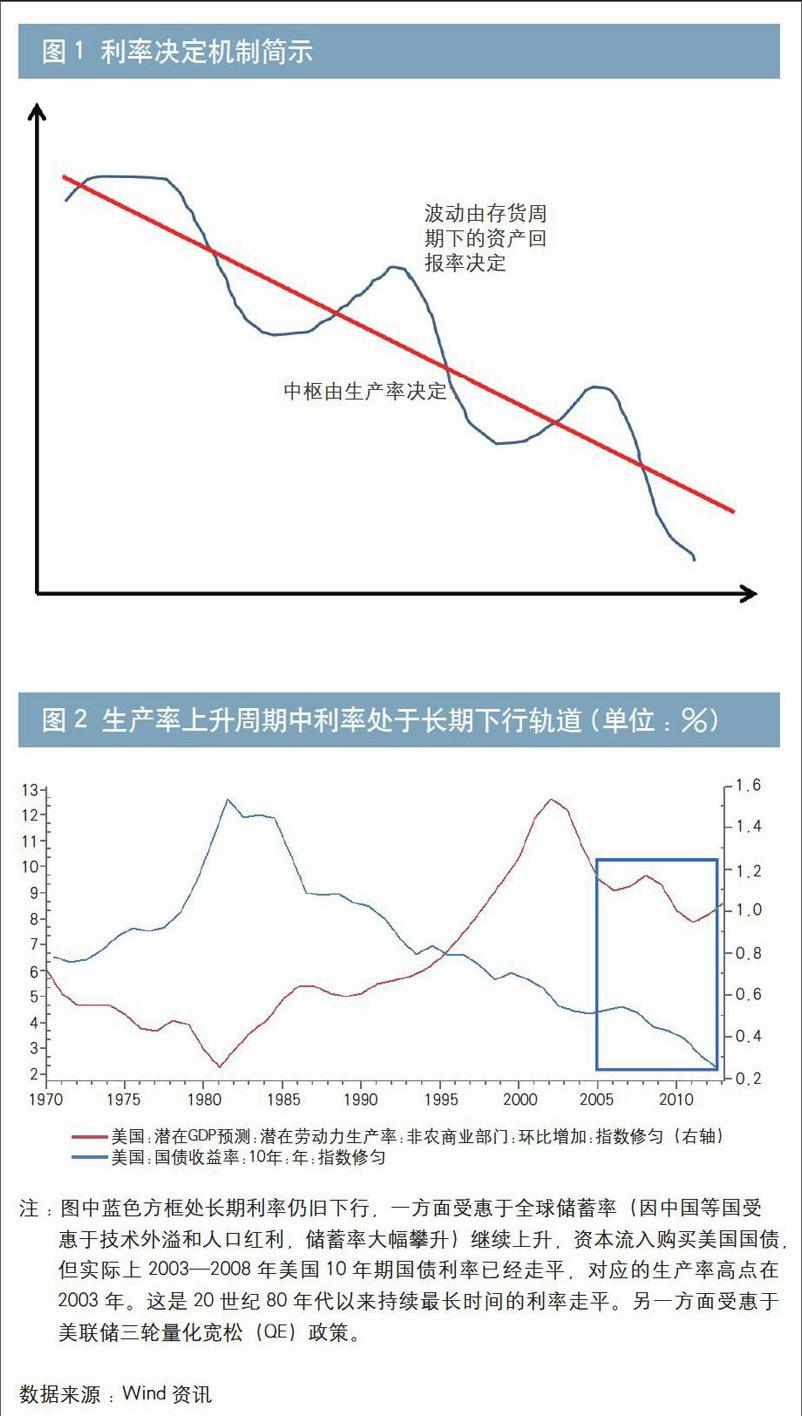

回到利率决定机制,可以形成如下结论:生产率周期决定了债权资本回报率也就是利率的长期走势,资产回报率的短期波动决定了这个长期走势下利率的短期波动(见图1)。这比较像K线图的波浪技术形态,中枢轨道表示长期趋势,波动是短期形态。

此处有一个悖论,也就是从长周期看,资产回报率中枢抬升是主导利率下行的,背后的原因是储蓄率上升。但是短的存货周期下(实际上代表的是资产回报率在潜在值附近上下波动),资产回报率上升会导致利率上行。经济规律就是如此奇妙,辩证法处处存在。用分蛋糕这个例子来看,蛋糕持续扩大的速度超过利率上升速度的长周期里,利率中枢往下走,因为财富积累速度很快,储蓄率上升,债权资本的稀缺程度不断下降。但在某一个3~5年的存货周期里,资产回报率的波动则正向主导利率的短期波动。

图1 利率决定机制简示

翻开霍默的《利率史》,可以清晰无误地看到上述逻辑的事实演绎,从工业革命以来若干次技术革命推动的生产率上升周期中,都能看到利率中枢长达30年以上的下行;反之,则能看到利率中枢长达30年以上的上行。

最近的一次技术周期是从20世纪80年代开始的计算机革命,通过降低经济体交易成本,大大提升了生产率。相应地,以美国(全球生产率的发动机、全球储蓄率的受益者)10年期国债为例,如图2所示,可以看到从1985年开始,利率呈现近30年的下行。

图2 生产率上升周期中利率处于长期下行轨道(单位:%)

注:图中蓝色方框处长期利率仍旧下行,一方面受惠于全球储蓄率(因中国等国受惠于技术外溢和人口红利,储蓄率大幅攀升)继续上升,资本流入购买美国国债,但实际上2003—2008年美国10年期国债利率已经走平,对应的生产率高点在2003年。这是20世纪80年代以来持续最长时间的利率走平。另一方面受惠于美联储三轮量化宽松(QE)政策。

数据来源:Wind资讯

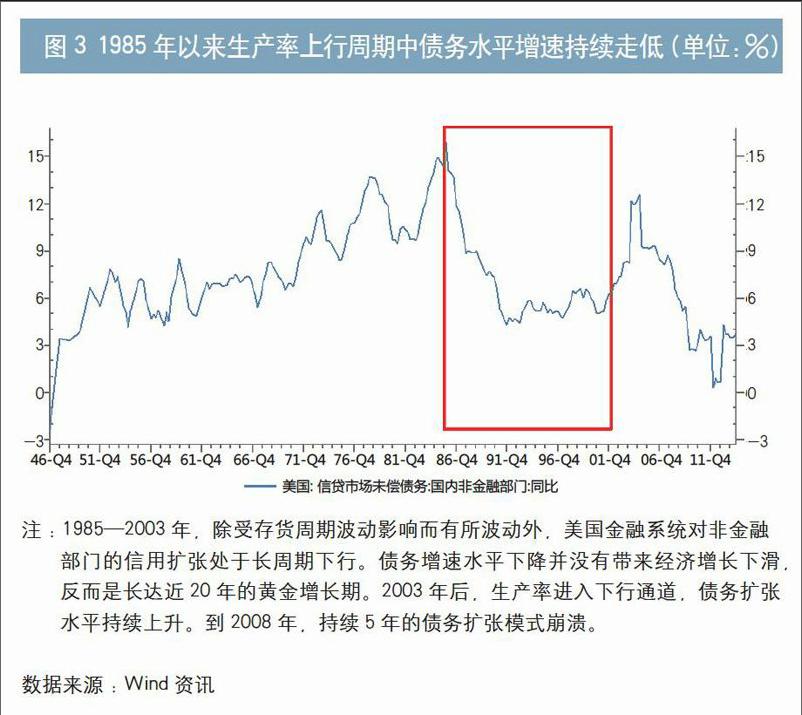

由于财富的积累,经济体的借债需求下降。如图3所示,从1985年开始,美国非金融部门未偿债务增速连续下降,直到2003年才开始重新上升。债务增速上升的简单逻辑是,资产回报率下降,为了保持原有的资本回报率,企业加杠杆。所以2003—2007年的全球经济上行周期,实际上是美国经济走入20世纪80年代之后的第一次加杠杆债务周期,之后2008—2010年去杠杆,接踵而来的是2011年开始重新加杠杆。

图3 1985年以来生产率上行周期中债务水平增速持续走低(单位:%)

注:1985—2003年,除受存货周期波动影响而有所波动外,美国金融系统对非金融部门的信用扩张处于长周期下行。债务增速水平下降并没有带来经济增长下滑,反而是长达近20年的黄金增长期。2003年后,生产率进入下行通道,债务扩张水平持续上升。到2008年,持续5年的债务扩张模式崩溃。

数据来源:Wind资讯

以上述视角来理解中国利率走势,受惠于全球生产率上升和加入WTO后资源重组带来的人口红利,20世纪80年代以来中国利率水平也出现了近30年的下行。不过,受技术外溢和人口红利释放等因素影响,中国的生产率周期滞后于美国4年左右,到2008年达到顶点。与美国2003年所发生的事情一样,资产回报率下降,为了使资本回报率保持在原有水平,中国从2008年开始加杠杆以维持经济高速增长。由于没有如美国一样受惠于全球储蓄率上升的红利,故从2009年开始,整个利率中枢就处于抬升过程中。当然,可能还应讨论诸多中国经济的特有机制使得利率波动程度上升,但这都跳不过生产率下降,经济体走入债务上升阶段的大背景。endprint

货币政策在利率决定机制中的作用

从上述分析可以看到,利率的中长期走势与中央银行的货币政策没有关系,利率是经济运行的结果,而不是货币政策的结果。

当然,如果中央银行想要改变利率走势,也并非不可能。以短端利率为例,中央银行为了实现政策目标,强制压低或抬高短期利率,辅以基础货币的吞吐,可以在较长一段时间内控制短端利率。不过在一个市场化的经济体中,强制方式不可持续,因为市场利率和管制利率之间的差值,会给金融部门提供了套利机会(非市场化经济体的调节渠道是通过黑市),由此,中央银行需要更多基础货币吞吐来维持自己的目标,直至不能维持。比如,国内2013年下半年,中央银行若要维持短端利率在3.5%的目标,就需要释放更多的基础货币,在当时的经济环境下,这将进一步推高金融系统的杠杆率,使系统性风险增大,所以中央银行没有这么做。

长端利率的强制压制或抬升(当然中央银行一般都是压低长期利率,抬高长期利率的现象很少)就需要花更大的代价,不仅需要吞吐基础货币,同时还需买卖长期债券。中央银行对长短端利率的调节,如果是顺应经济规律的,借势即可,此时对利率走势的影响体现在节奏和变动幅度上;如果逆市而为,那么代价巨大。美联储为压制长期利率,实施了三轮量化宽松(QE)政策,才将10年期国债利率控制在3%附近,这还是在汇率稳定、资本流入和经济疲软的背景下实现的。但是为了实现上述目标,付出了巨大的代价,美联储资产负债表膨胀近5倍,从9000亿美元上升到4.5万亿美元,花掉3.6万亿美元,占GDP的22%,而这一措施的后续代价还没有显现。

从国内的情况看,2014年中国杠杆率上升的加速度下行,地产周期下滑使得资金来源端和资金运用端均受到限制,基本上确认本轮债务周期走到顶点,利率上行动能衰减。尤其是在2014年7月后,资金需求衰减的态势愈演愈烈。与2013年相比,人民银行的几次货币定向投放并没有增加基础货币的投放量,但却因为需求端的衰减而使得无风险利率急速下行,而广谱利率的下行,则还需要一次风险溢价的释放,才有可能成形。

结语

正如保罗·克鲁格曼所言,生产率不是一切,但从长期来讲,却几乎是一切。对于利率而言,也是如此。关注生产率的变动趋势,理解资产回报率的中枢变化特征和存货周期下的波动特征,可以基本理解和预判利率中枢的走势和波动周期。对于债券市场从业人员而言,基本面是一切,但却不能用一个跛脚的短期基本面分析框架来考察利率长期走势。

另外,中央银行不是万能的,但也不是万万不能的。在正确理解利率变化的驱动因素之下来思考与判断货币政策的走向,或许可以走出2013年中国债市脱离基本面、2014年回归基本面的理解误区。

注:1.关于这个问题的详细解释,可以参见两篇论文,一篇是Is Japans saving rate high?(Hayashi & Fumio,1989),另一篇是《TFP增长率与中国高储蓄率——兼论中美储蓄率差异的原因》(杨天宇、贺婷,2011)。它们都提供了相似的、完善的理论框架和实证证明。

作者单位:华泰证券固定收益部

责任编辑:夏宇宁 罗邦敏endprint

猜你喜欢

中国医学创新(2022年15期)2022-06-25

经营者(2016年19期)2016-12-23

饮食科学(2016年11期)2016-12-21

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

财经问题研究(2015年11期)2016-01-06

消费导刊(2015年5期)2015-09-10

小学教学研究·新小读者(2012年6期)2012-08-30

金融博览(2009年9期)2009-11-19

小火炬·阅读作文(2009年8期)2009-07-14