中国慈善机构财务管理研究

2015-01-04 08:13王杭

重庆与世界(教师发展版) 2015年1期

王 杭

(美国丹佛大学丹尼斯商学院,美国丹佛 80210)

中国实施改革开放的政策以来,经济得到快速发展,贫富悬殊拉大,扶危济困工作也就成了社会的常态工作,由此,慈善事业蓬勃发展,慈善机构不断增加。对慈善机构的管理就成了国家一项很重要的工作,而对慈善机构的财务管理显得特别重要,管理科学既可以提高捐赠财物的使用效果,又可预防腐败现象的滋生,因此加强对慈善机构财务管理的研究就有着特殊的意义。

一、中国慈善机构财务活动概况

中国改革开放以来,由计划经济体制过渡到市场经济体制,促使国内经济活动增多,个人和企业收入增多,社会积累的资金也增多,再加上天灾人祸、贫富悬殊等自然或社会原因,于是就产生了捐赠与被捐赠的情况,相应地出现了慈善机构。随着人们从事的慈善活动越来越多,慈善机构的类别也在逐渐被细化。

(一)慈善机构类别及主要从事的活动

目前国际国内的慈善机构类别很多,按不同的标准有不同的类别划分。

1.按机构的关注类别划分

随着如今社会经济的发展,人们得到物质满足的同时,也将目光越来越多的放到慈善公益事业上,并且关注的范围也越来越广。现今世界上,慈善机构的类别多种多样,涉及动物保护、环保、青少年关爱、医疗等。

(1)动物保护组织

自然界里,很多动物与人类共同生活,给人类带来很多资源,比如鳄鱼皮可制成皮包、鱼翅被大量食用等,由于大量的捕杀和日益加剧的环境因素,很多动物面临灭绝,因而动物保护在国际上受到越来越多的关注,多个相关的慈善机构也应运而生,在保持人与动物共生共处的同时,也为后代造福。

从世界范围看来,较著名的有野生动物保护组织(WCS)、国际爱护动物基金会(IFAW)等。而在中国,关于动物保护的慈善机构,又可分为全面保护和重点保护。全面保护的有:中国野生动物保护协会、中国小动物保护协会等,重点保护的则有:拯救中国虎国际联合会、亚洲黑熊保护中心等。另外还有一些区域性的机构,例如:武汉流浪宠物救助中心、香港爱护动物协会等。

(2)环保组织

人类活动的增加,工业的发展,导致气温升高、空气质量变差,因而环境保护成为全球都在关注的焦点。为了改善日益恶化的生活环境,各国纷纷成立了关于环保的慈善机构。

世界上著名的环保组织有:世界自然保护联盟(IUCN)、国际绿色和平组织等。中国的环保组织有:自然之友、中华环境保护基金会等。

(3)青少年关爱组织

青少年是社会的未来,人类的未来,决定了国家的兴衰存亡,并且青少年作为社会人群中的弱势群体,也理应受到更多的关注和爱护。更重要的是,由于贫富差距、医疗条件、教育设施、社会现状等原因,导致部分青少年没有得到应有的照顾,因而国际国内对于青少年的发展都是格外关注的,进而有越来越多的此类慈善机构成立,其从事的慈善活动也是多种多样,包括残疾儿童关爱、失学儿童资助、儿童健康关注、儿童科教知识普及等。

国际上的此类慈善机构包括:联合国儿童基金会(UNICEF)、世界儿童基金会等。中国此类机构包括中国收养中心、中国青少年发展基金会等。

(4)医疗组织

医疗条件和人们的健康状况息息相关,然而由于多种因素的局限,并不是每个生病的人都能得到及时有效的救治。因而,有关医疗的慈善机构也在国际国内越来越多的建立起来,有些是涵盖多个病症的综合性医疗慈善机构,有些则是针对专门的病症而设立的,例如嫣然天使基金会,专门救助唇腭裂儿童,多位名人在此募捐,产生了大量资金财物活动。

国际上的医疗慈善机构包括国际红十字会与红新月会联合会、“微笑行动”组织等,中国的所有医疗慈善机构中,最著名的就是中国红十字会。

除了上面所述类别的慈善机构外,还有其他类型的慈善机构也都在各自的领域促进着社会的和谐发展。

2.按机构性质划分

(1)基层社区性组织

由于中国经济社会的发展还不平衡,城市社区里依然有特困家庭、孤寡老人等弱势群体存在。随着人们的关爱意识逐渐增强,弱势群体成了人们关注和帮助的焦点,因而基层社区类的慈善机构在中国各城市各社区越来越广泛的建立起来。

这类慈善机构是最活跃并且和人民群众接触最多的一类机构。此类慈善机构多是以社区为单位设立的,工作方式是由本社区集资,再捐助予本社区的群众,受助人多是社区内的特殊困难群体,例如:特困家庭、不具备自理能力的孤寡老人等。由于受助对象相对较少,给予的帮助更加直接,这一类的慈善机构的工作和业务活动也更加灵活。

(2)中介性组织

由于很多偏远的农村并没有社区里互帮互助的概念,很多有各种疑难病症的家庭需要全社会更多的关注和帮助,因而一种更大型的、更专业的慈善机构产生了,这就是中介性慈善机构。

这一类中介机构是我们最常接触的,其工作方式是广泛接受外部捐赠,再将筹得的款项用于指定的项目。其中著名的机构有中华慈善总会、中国红十字会等。中介性慈善机构的特点有3点:①工作规模大。如修建教学楼、敬老院。② 筹资见效快。如灾害时期,救灾资金能从社会上快速聚集。③援助范围广。如救助患唇腭裂的孤残儿童的行动在中华慈善总会的领导下,分别在贵州、云南、青海等13个省份完成了救治。

(3)服务性组织

服务性慈善机构在中国的规模普遍偏小,但数量却比较多,范围也遍布较广。这一类慈善机构多为民间自发成立的,工作人员大多是具有爱心的学生、教育工作者和医疗工作者。此类机构多帮助的是孤儿、老人、残疾人和特困家庭。现在逐渐兴起的服务还针对一些特定的群体,例如自闭症儿童、患侏儒症的“小人”等。

(二)中国慈善机构接受捐赠的情况

现今,中国经济快速发展,城市化进程加快,社会活动内容增加,文化活动丰富,被关爱和关注的对象也越来越多,所以各种各样的慈善机构如雨后春笋般不断产生,而且还有日益增加的趋势。正因如此,爱心人士增加,捐赠活动越来越频繁,因而捐赠渠道或来源也越来越多。

1.捐助来源

中国慈善捐赠的主体主要是企业和个人,其中企业捐赠接近达到全年中国捐赠总额的60%,个人捐赠达25%,其余的主要集中在国内事业单位、国际组织、港澳台地区和华人华侨的捐赠。

就中国各省市捐赠情况而言,广东、江苏、上海、北京、浙江、山东为中国的捐赠大户,这些省市常年位于中国所有省市捐赠的前10位。就广东而言,由于其为中国经济大省,企业较多,企业家也相应较多,且华侨资源也相当丰富,故广东省常年位居中国捐赠榜榜首。

例如,2008年“5·12”汶川地震发生后,广东嘉士利集团董事长黄铣铭个人率先捐资5万元,并积极组织员工捐款,还提供了5吨总价值15万元的饼干送往地震灾区。2010年,广东恒亿集团为映秀小学和映秀幼儿园捐款15万元人民币以购置电脑。

2.捐助趋势

排除中国每年发生的自然灾害等特殊原因来看,近年来的捐款额在逐年上升,但当一些意外事件发生时,情况就有所不同了。一般说来天灾人祸多的那一年,捐资捐物就多,风调雨顺的那一年,捐助就相对较少;另外,社会舆论对慈善捐赠也有很大影响,如慈善丑闻等损害慈善机构形象的事件发生时,人们对慈善机构的信任程度大大降低,那么这一年的捐款额也会减少。

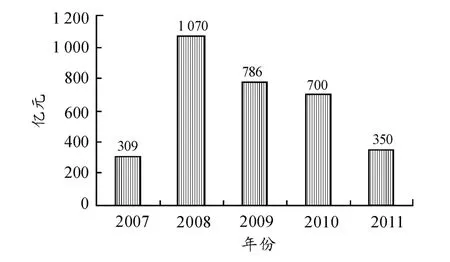

例如,2008年的冰雪灾害,造成当年部分地区粮食减产严重、电力系统受损、铁路系统一度瘫痪等诸多损害,这一灾害引起社会的高度关注,人们纷纷慷慨解囊,伸出援手。同年的“汶川大地震”,造成四川直接经济损失上万亿元,遇难人数接近9万人,严重受损和坍塌的房屋近450万户,1 000余万人无家可归,重灾区面积达10万平方公里。灾难之后,全国掀起了新一轮的捐助热潮,多家电视台也举办了救灾晚会,众多企业、社会名流和老百姓纷纷向灾区捐资捐物。这两项严重的自然灾害,使得当年的慈善总额达到了1 070亿元。然而,2011年的红十字会“郭美美”事件、青基会“中非希望工程”和章子怡“诈捐门”事件,严重损害了人们对于慈善机构的信任心理,使人们产生献爱心却受骗的感觉,动摇了慈善机构在人们心中的公信力,导致全年的社会捐款总额骤降,只达到350多亿元。2007—2011年的捐款情况趋势如图1所示。

图1 中国2007—2011年慈善捐款总额

2007年,中国慈善事业稳固发展,社会大众积极献爱心,企业也出资出力帮助弱势群体,募得物资共计309亿元。2008年,由于重大自然灾害的影响,极大的刺激了人们的爱心,企业、个人纷纷给予重灾区人财物的帮助,使得2008年全年的捐款总额达到1 070亿元。2009年和2010年,虽然不像2008年多灾多难,但人们延续了对慈善公益事业的极高热情,并对多方面的弱势群体都给予了极大的关注,因而这两年的慈善总额依然保持在较高的水平,分别为786亿元和700亿元。至于2011年,由于众所周知的慈善丑闻,中国的慈善公益机构在6月至8月间收到的捐款与同年3月至5月相比,是大幅度下降,全年一共仅募得近350亿元。

(三)慈善机构对捐赠款项的使用

随着捐赠款项的增多,款项使用的渠道同时也增多,怎么使需要帮助的人真正得到救助,各家慈善公益机构做了不少努力。归纳起来,这些捐赠的使用情况是:弱势群体占14%;救灾与重建占26%;教育占45%;其他占15%。

在中国所有的捐赠物资使用中,教育行业所占比重最大,约占45%。由于中国教育水平发展不平衡,东部地区的教育水平和教学质量普遍好于西部地区,而且西部经济相对落后,青少年的教育在西部部分特困地区成为很大的问题。并且青少年受教育也是社会普遍关心的问题,因而每年对教育的慈善投入都相对较大。其次是救灾与重建,占约26%,这主要是因为2008年的冰雪灾害与“汶川大地震”以来,对于救灾兴建方面的投入较之前几年是有极大的增加,基础设施修建、房屋修缮等都需要源源不断的投入。对于弱势群体的捐赠约占14%,这主要集中在:对残疾人士的帮助、青少年的医疗救治、孤儿的收养抚育和对老年人的关怀。款项使用的其他方面包括环境保护、科教事业发展和医疗水平建设等。

具体说来,教育方面的资金使用包括校舍建设、学生生活补贴、书本费减免等方面;救灾方面的资金使用主要包括为灾民修建活动板屋,提供日常生活用品,对该地区基本生活设施的修缮等;弱势群体的资金使用包括:资助特困家庭、促进农村建设和发展、为老弱病残提供服务等。其他方面还包括:动物福利维护、生态环境保护、文化事业投资等。

二、加强中国慈善机构财务管理工作的思考

(一)统一并规范慈善机构的会计制度

由于中国慈善机构使用的会计制度不统一,不同性质的机构使用不同的会计制度,这就加大了中国慈善机构之间比较和衡量的难度。因此,应打破现今中国慈善行业对于不同性质机构使用不同会计制度的规定,让全国的慈善机构都统一使用一套规范的会计制度。这一举措不仅可以有利于公立慈善机构和民间慈善机构之间的对比,有助于机构之间会计信息的沟通和比较,而且还能促进中国慈善组织和外国慈善组织财务信息的相互对比和衡量。

(二)制定专门适用于慈善机构的会计制度

由于中国慈善机构大多数都是属于民间组织,所适用的会计制度属于非营利企业会计的范畴,因而这些机构都统一使用非营利企业的会计准则。然而,中国慈善机构的种类却是很繁杂的,例如各类社会团体、基金会、民办非企业单位等,他们的业务范围涉及到多个领域,包括教育、文化、环保、社会福利、卫生等,并且每一家机构都有自己独有的经营方式,因而不能只用唯一的一套会计准则来规范他们的会计行为。可以参照发达国家的非营利组织财务会计的框架体系,再结合中国实际情况,创建一套适用于中国独有的慈善机构财务会计体系。例如,这套会计体系可分为基本准则和具体准则,其中具体准则用来规范涉及到不同领域的、不同业务特征的慈善机构的财务行为。

具体说来,在制定此准则时,一定要充分考虑到各慈善机构的共性和个性的差异。对于机构间普遍都适用的会计核算要求和方法,基本准则应做出统一规定,例如,《非营利组织固定资产会计核算方法》等。但在具体准则的部分,还可以标明某些准则或条款适用于哪些类别的机构,不适用于哪些类别的机构。

(三)完善与慈善公益相关的法律法规

除了上述所说的慈善机构会计准则外,还应有一套更高层次的法律法规对其进行规范,这也就类似于与企业会计准则相关的公司法、税法、会计法等,制定这些法律法规,是为了保障慈善机构会计制度能够得到正确有效的执行。中国现在针对慈善机构已经设立的法规包括《基金会管理条例》《社会团体登记管理暂行条例》《民办非企业单位登记管理暂行条例》等,但还未设立专门针对慈善机构的相关法律法规。

针对慈善公益事业,可制定《慈善法》来规范整个慈善行业,具体可包括:规范慈善捐赠的程序,规范慈善行业的准入、评估、监督、投资和退出等行为,明确捐赠人、受益人的权利义务,确立慈善机构的法律地位等。

另外,针对慈善机构本身,还可设立《非营利机构法》,对慈善机构的成立条件、组织结构、活动要求等方面做出全面详细的规定。

一定程度的惩罚措施也可以有助于约束慈善事业中不道德行为的发生,因而有关私吞、挪用善款的行为也该列入相关法规。当触犯此法规时,违规者必须退还捐赠人其所捐的所有善款,并交纳赔偿金,挪用数额较大者,还可处以一段时间的拘留。

这些法律法规的制定,有助于慈善机构的监督管理和行为界定,也能为慈善机构会计制度的制定提供法律保障。

(四)提高慈善机构财务监管能力

中国慈善机构的现成历史还不够长,管理机构尚不健全,人员的管理能力一般说来还不够强,因而急需提高机构内部管理人员的管理能力。作为新兴部门的慈善机构应该学习和借鉴其他成熟企业、公司乃至国家机关的管理经验,并根据自身的工作性质和特点,建立具有自己特色的管理模式和有利于发挥自身作用的管理机制,以便整体财务管理效能的提高。

(五)提高财务人员的综合素质

由于中国慈善机构进人工作的不规范,财会人员的总体素质不高,有的没有受过专业训练。不具有财会专业知识,有的甚至是一人兼多项工作。这样使得财务管理混乱,账目不清,甚至产生腐败现象。为纠正这一现象,应大力提高财务人员的综合素质,包括业务素质、政治素质等。

[1]赵亮.论我国慈善机构存在的问题和法律对策[J].中国集体经济,2011(3):16-19.

[2]邓启兵,郑璐.论慈善机构内部控制制度建设[J].中国外资,2013(2):51 -53.

[3]杨守金.慈善机构必须公开财务[J].哈尔滨商业大学学报:社会科学版,2004(6):37-39.

[4]宋瑛璐.我国慈善机构财务信息公开问题研究[J].经营管理者,2013(9):49 -53.

[5]吴玉琴.我国慈善机构监督机制的缺失与对策[J].中国民政,2008(2):19 -22.

[6]薛森.如何提升慈善机构的公信力[J].中国民政,2013(3):19-25.

[7]郭欢欢.维护慈善机构公信力的第一道防线[J].时代金融,2012(6):15-19.

[8]杨颖.对提高我国慈善机构内部控制有效性的探究[J].会计之友,2011(5):19-23.

[9]程德兴.论会计与财务管理的关系[J].科技创业月刊,2006(8):35-38.

[10]孙建强.非营利组织财务管理研究综述[J].财会通讯,2009(6):22-26.

[11]Brian O B,Kara S.FinniganFinancial Management of New York's Charter Schools:A Normative,Descriptive,and Prescriptive Analysis.[J]Journal of School Choice,2009(3):52 - 55.

[12]Sue Beauchamp,Carole Hicks.Financial Management and Effectiveness in Public Service Organizations:The CIPFA FM Model[J].Public Money & Management,2010(9):63 -69.

[13]Annandale S J.Directing strategically financial management education and training[M].Accounting Education,2006.

[14]Charles K.Coe.Financial Management in Nonprofits[M].ncyclopedia of Public Administration and Public Policy,2011.

[15]Donncha Kavanagh,Geoff Lightfoot,Simon Lilley.Finance past,finance future:a brief exploration of the evolution of financial practices[J].Management & Organizational History,2014(4):29-32.

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10

环球慈善(2019年6期)2019-09-25

中国生殖健康(2019年11期)2019-01-07

中国生殖健康(2019年10期)2019-01-07

中国生殖健康(2019年5期)2019-01-06

辽宁经济(2017年5期)2017-07-12

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

法制博览(2015年18期)2015-02-06

环球慈善(2009年2期)2009-03-27