线性红利边界下带干扰的风险模型的破产理论*

2015-01-01 03:12寇冰煜

西安工业大学学报 2015年1期

张 燕,寇冰煜,毛 磊

(1.南京理工大学 理学院,南京210094;2.解放军理工大学 理学院,南京211101)

随着社会需要的发展,保险公司为吸引更多的客户,纷纷推出各种分红保险,即投保人可以得到传统保单规定的保险责任外,还可以从保险公司经营的利润中获得较高的投资回报.保险风险理论中的红利策略是De Finetti于1957年首先提出的.与盈余相关的红利策略有两种:①常值红利边界策略,当保险公司的盈余低于常值边界时,公司不会给股东发放红利,当保险公司盈余到达常值红利边界时,公司便将超出常值边界的盈余全部作为红利发给股东.文献[1]研究了这种分红策略下带利率的对偶风险模型.文献[2]研究了这种策略下的对偶风险模型的分红问题;②阈红利策略,当保险公司盈余低于常值边界时,公司不会给股东发放红利,但当保险公司盈余高于常值红利边界时,公司会以速率r向股东发放红利(其中r<c,c为保费率),直到其盈余低于该固定值为止.文献[3]研究了阈红利策略下带常利率和干扰的泊松风险模型的绝对破产问题.文献[4]研究了阈红利策略在对偶风险模型中的最优问题.

在常值红利边界下保险公司的最终破产概率为1.实际经营中应对红利的发放加以限制来减小保险公司的最终破产概率,若将保险公司所定的红利边界设置为依赖于时间的边界即线性红利边界恰能克服这一缺陷,文献[5]研究了线性红利边界下经典风险模型,文献[6]研究了线性红利边界下带干扰的经典风险模型.考虑到保险公司的实际经营会受利率等不确定性因素的影响,本文对以上文献中的模型进行推广,在线性分红策略下研究带干扰的经典风险模型,该模型既有利于吸引顾客又达到了降低最终破产概率的目的,对经营者更具有实际的指导意义.

1 模型介绍

1.1 预备知识

在风险理论中,带干扰的经典风险模型为

1.2 模型的建立

在模型式(1)和式(2)的基础上,文中研究如下具有线性阈红利边界的带干扰的风险模型

式中:c1为单位时间公司收取的保费;α(0<α≤c1)为红利率,即当盈余超过红利边界bt时,红利以α分发.发完红利之后的净保费率以c2=c1-α≥0表示.设Wi表示第i-1次与第i次理赔出现的时间间隔,{Wi;i≥1}是独立同分布的非负随机变量序列且服从参数为λ的指数分布,其概率密度函数为k(t)=λe-λt,t>0.设{Xi;i≥1}是独立同分布的非负随机变量,共同的密度函数为p(x),并假设{Xi;i≥1},{Ti;i≥1}和{W(t);t≥0}相互独立.

为保证保险公司运行上的安全,假定安全负载条件为

1.3 相关定义

定义风险模型式(3)的破产时刻Tb为

如果Tb=∞,则认为保险公司永不破产.破产概率为

生存概率为

相应的罚金折现期望函数,又称Gerber-Shiu函数为

其中:I(·)为示性函数ω(x1,x2),0≤x1,x2< ∞为一非负函数;δ为一非负常数,e-δTb为折罚因子,Ub(Tb-)为破产前瞬时盈余,|Ub(Tb)| 为破产赤字.

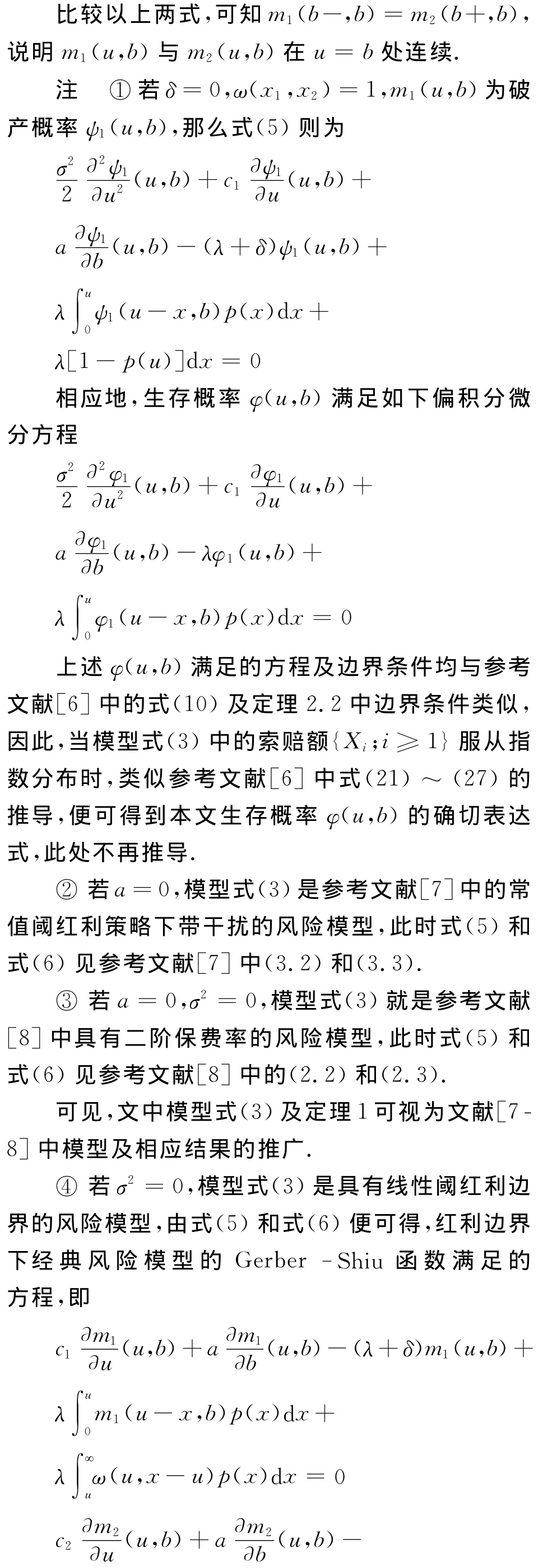

函数m(u,b)包含了Tb,Ub(Tb-)和|Ub(Tb)|的很多信息.令δ=0,ω(x1,x2)=1,式(4)即为破产概率ψ(u,b);令δ=0,ω(x1,x2)=I(x1,x2),式(4)即为破产前瞬时盈余和破产赤字的联合分布函数;令ω(x1,x2)=1,式(4)即为破产时刻Tb的Laplace变换.

2 主要结果

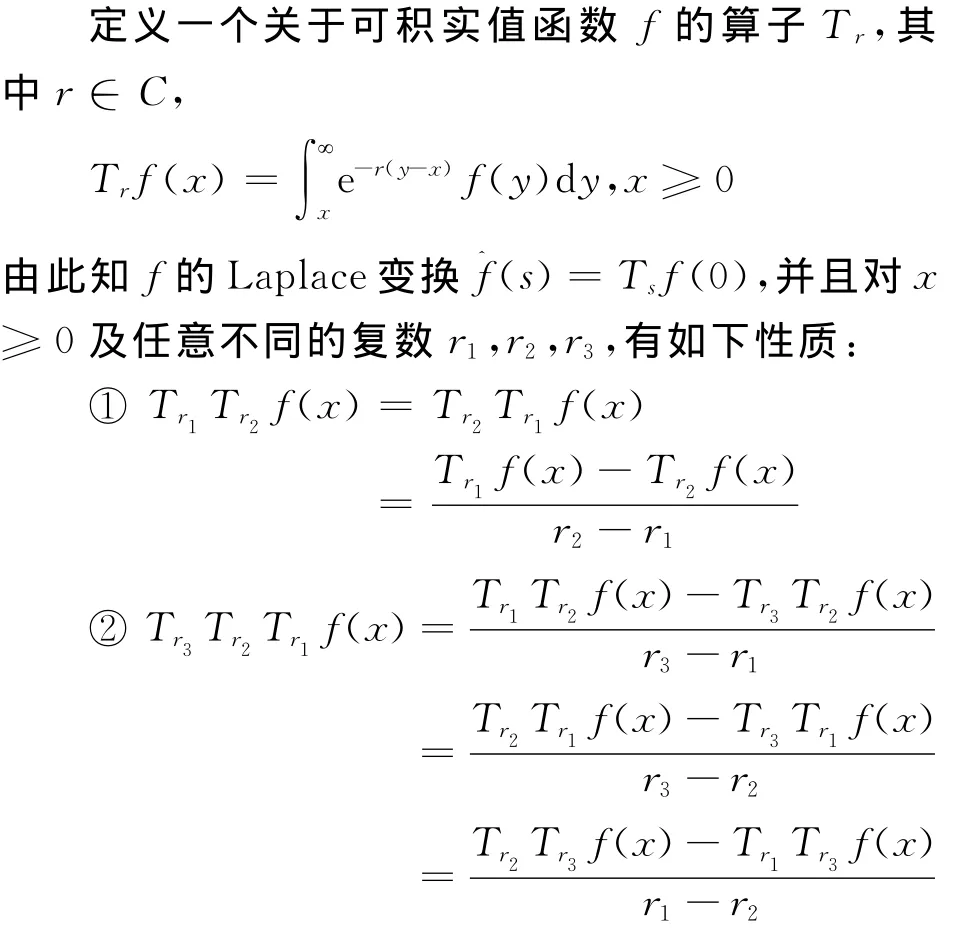

2.1 定义算子

2.2 罚金折现函数、破产概率及生存概率满足的积分-微分方程

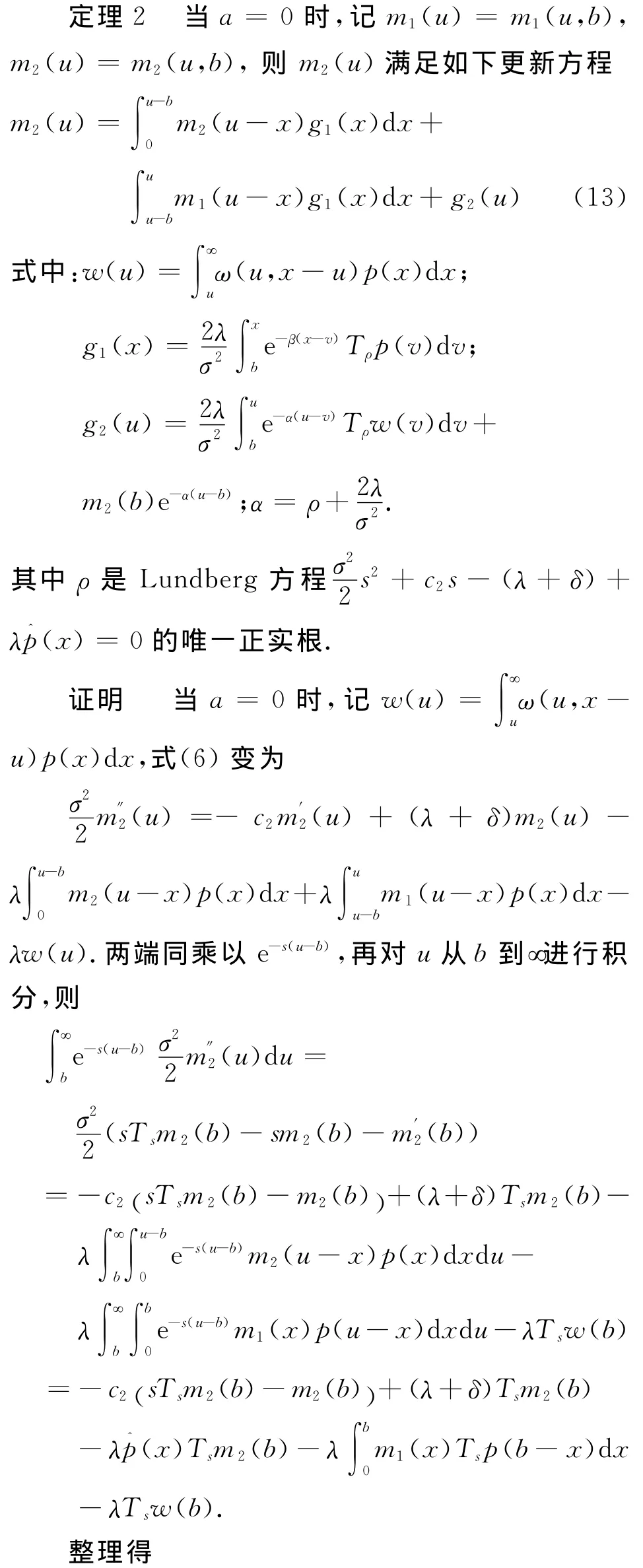

2.3 罚金折现函数满足的更新方程

2.4 罚金折现函数的解析表达式

3 结 论

将文献[1-4]中的红利策略推广为线性阈红利策略时,考虑到保险公司的实际经营受市场利率等不确定性因素影响,建立了具有线性阈红利边界的带干扰的风险模型式(3),推导出了相应的罚金折现函数、破产概率及生存概率满足的积分-微分方程,推广了文献[8-9]中相应结果.特别地,当保险公司的实际经营受利率等不确定性因素影响,且存在常数阈红利策略时,推导出了罚金折现函数满足的更新方程及确切的解析表达式.

[1] 袁海丽,胡亦均.带利率和常数红利边界的对偶风险模型的研究[J].数学学报,2012,55(1):131.YUAN Hai-li,HU Yi-jun.On the Dual Risk Model with Interest and Constant Dividend Barrler[J].Acta Mathematica Sinica:Chinese Series,2012,55(1):131.(in Chinese)

[2] AFONSO L B,RUI M R.CARDOSO R M R,e al.Dividend Problems in the Dual Risk Model[J].Insurance:Mathematics and Economics,2013,53(3):906.

[3] 彭丹,侯振挺,刘再明.常利率和门限分红策略下带干扰的泊松风险模型的绝对破产问题[J].应用数学学报,2012,35(5):855.PENG Dan,HOU Zhen-ting,LIU Zai-ming.The Perturbed Poisson Risk Model with Constant Interest and a Threshold Dividend Strategy under Absolute Ruin[J].Acta Mathematicae Applicatae Sinica:Chinese Series,2012,35(5):855.(in Chinese)

[4] BAYRAKTAR E,ANDREAS E,KYPRIANO U,et al.Optimal Dividends in the Dual Model under Transaction Costs[J].Insurance:Mathematics and Economics,2014,54(S):133.

[5] ALBRECHER H,HARTINGER J,TICHY R F.On the Distribution of Dividend Payments and the Discounted Penalty Function in a Risk Model with Linear Dividend Barrier[J].Scandinavian A Ctuarial Journal,2005(2):103.

[6] 宗昭军,胡锋,元梅春.具有线性红利界限的破产理论[J].工程数学学报,2006,23(2):319.ZONG Shao-jun,HU Feng,YUAN Mei-chun.The Ruin Theory in the Presence of a Linear Dividend Barrier [J]. Chinese Journal of Engineering Mathematics,2006,23(2):319.(in Chinese)

[7] WANG N.Dividend Payments with a Threshold Strategy in the Compound Poisson Risk Model Perturbed by Diffusion[J].Insurance:Mathematics and Economics,2007,40(1):509.

[8] ZHANG H,ZHOU M,GUO J.The Gerber Shiu Discounted Penalty Function for Classical Risk Model with a Two Step Premium Rate[J].Statistics and Probability Letter,2006,76(2):1211.

[9] TSAI C,WILLMOT G.A Generalized Defective Renewal Equation for the Surplus Process Perturbed by Diffusion[J].Insurance:Mathematics and Economics,2002,30(1):51.

[10] LI S,WU B.The Diffusion Perturbed Compound Poisson Risk Model with a Dividend Barrier[EB/OL].(2006-05-15)[2013-08-28].http://www.economics.unimelb.edu.au/ACT/wps2006/No134B.pdf.

[11] LIN X S,PAVLOVA K P.The Compound Poisson Risk Model with a Threshold Dividend Strategy[J].Insurance:Mathematics and Economics,2006,38(1):57.

猜你喜欢

中学数学杂志(2022年17期)2022-09-20

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

北京航空航天大学学报(2019年3期)2019-04-08

知识经济·中国直销(2018年5期)2018-05-26

北京航空航天大学学报(2017年5期)2017-11-23

商周刊(2017年26期)2017-04-25

中国卫生(2016年2期)2016-11-12

导航与控制(2016年1期)2016-10-14

浙江人大(2014年6期)2014-03-20