基于SJC-Copula的商业银行汇率风险的度量及对策分析

2014-12-29 00:48罗长青杨培涛

中南林业科技大学学报(社会科学版) 2014年4期

王 帅,罗长青,杨培涛

(1.中南林业科技大学 经济学院,湖南 长沙 410012;2. 湖南商学院 财政金融学院,湖南 长沙 410205)

基于SJC-Copula的商业银行汇率风险的度量及对策分析

王 帅1,罗长青2,杨培涛1

(1.中南林业科技大学 经济学院,湖南 长沙 410012;2. 湖南商学院 财政金融学院,湖南 长沙 410205)

自2005年人民币汇率制度改革以来,人民币汇率弹性越来越大,各类金融机构对汇率风险的重视程度也在与日俱增。在此背景下,构建了商业银行汇率风险度量的SJC Copula模型,并以国内商业银行数据进行了实证研究,结果表明商业银行汇率风险的下尾风险较为显著,而上尾相关系数则会因不同的汇率而表现出一定的差异性。基于此,我国商业银行应该加强风险监测,提高风险管理的战略地位,引进汇率风险管理专业人才以及调整银行的币种结构等。

SJC-copula;汇率风险;商业银行

一、引言

当前,外汇市场逐渐开放,人民币汇率的波动越来越频繁,波动幅度也有所上升,在此背景下,商业银行如果不积极进行外汇风险的度量和分析,并做好外汇风险的防范,则可能会遭遇外汇风险带来的资产损失。银行的资产损失会使得商业银行的经营遭受打击,信用评级下降,甚至会引致银行脆弱性的爆发,使银行破产,并出现系统性的金融风险。因此,在外汇市场逐渐开放的背景下对商业银行进行汇率风险的分析有助于了解我国商业银行目前的经营状况,也有助于提出新的汇率风险规避思路与方法。

近年来,一些学者对商业银行的汇率风险展开了一定的研究,例如,蔡艳菲(2006)分析了中国商业银行面临的汇率风险及其管理现状,在借鉴国外经验的基础上,提出了提高中国商业银行汇率风险管理水平的相关对策建议[1]。牟怡楠和雷碧琳(2006)认为随着人民币汇率体制改革和银行业发展进程的加快,国内商业银行的外汇敞口风险、客户外汇风险和折算风险日益显著,汇率风险管理在面临机遇的同时与存在挑战[2]。谢非等(2010)的研究发现人民币汇率的变动对银行汇率风险管理产生影响,其作用方式主要通过银行资本金充足率、资金账户和交易账户、外汇资产和负债错配、不良贷款上升和信誉损失,以及外汇理财业务等方面来实现[3]。李雪莲等(2010)比较了香港和内地商业银行的运营情况,研究结果显示,70%以上的中国商业银行汇率风险暴露显著[4]。肖健明(2012)指出了在《巴塞尔新资本协议》下,商业银行应加强包括汇率风险在内的市场风险防范[5]。陆静和杨斌(2013)采用VaRGARCH(1, 1)模型,度量了商业银行外汇资产组合的风险,研究发现,在99.9%置信水平下,用VaRGARCH(1,1)估计的欧元和日元外汇资产组合的最大潜在损失约为上一交易日市场价值的0.05%[6]。斯文(2014)以我国16家上市商业银行2006~2012年87组数据为样本,实证检验了外汇衍生品对人民币汇率风险暴露的影响[7]。从以上研究可以发现,已有的文献虽然对商业银行的汇率风险展开了一定的研究,但对于风险的量化还没有教好地考虑汇率风险的特征,本文将采用SJC Copula这一方法,充分考虑风险的上尾和下尾相关特征来构建商业银行汇率风险度量模型,并运用相关数据来验证汇率风险相关特征,从而为商业银行风险管理提供实证支持。

二、商业银行汇率风险度量的SJC Copula模型构建

商业银行汇率风险度量SJC Copula模型的构建分为两个主要步骤:首先是商业银行市场价值波动率的度量;其次是SCJ Copula模型的参数设置及估计。对于市场价值波动率的度量,本文采用GARCH模型来描述。对于SJC Copula,二元SJC-Copula函数具有如下形式的分布函数如下:

其中,CJC(u,v;k,γ)为二元 Joe-Clayton Copula函数,其分布函数为:

式(2)中,k≥1,γ>0。商业银行外汇风险度量的条件下尾相关系数(τl)和条件上尾相关系数(τu)分别为:外汇风险度量的条件下尾相关系数和条件上尾相关系数分别由k,γ单一的参数决定,因此可以比较方便地描述商业银行汇率风险尾部相关特征。用一个类似ARMA(1,10)过程来描述二元正态Copula函数的相关参数[8]。将时变相关系数用一个类似于ARMA(1,10)的过程来描述。对于时变SJC Copula函数,其上尾和下尾时变相关系数的演化过程为:

运用最大似然估计方法等参数估计方法则可计算出商业银行资产市场价值和汇率变化之间的动态相关系数,从而可以较好地判断商业银行的汇率风险。

三、商业银行汇率风险的实证研究

(1) 研究样本的选取。本文的研究样本是中国民生银行(以下简称民生银行),民生银行是一家股份制商业银行,于2000年在上海证券交易所上市,在2005年完成了股权分置改革,是一家具有特色的民营银行。为了判断样本银行市场价值受汇率变化的影响程度,本文选取人民币兑美元汇率、人民币兑港币汇率来分析民生银行的汇率风险,样本期限为2004年1月至2013年12月。

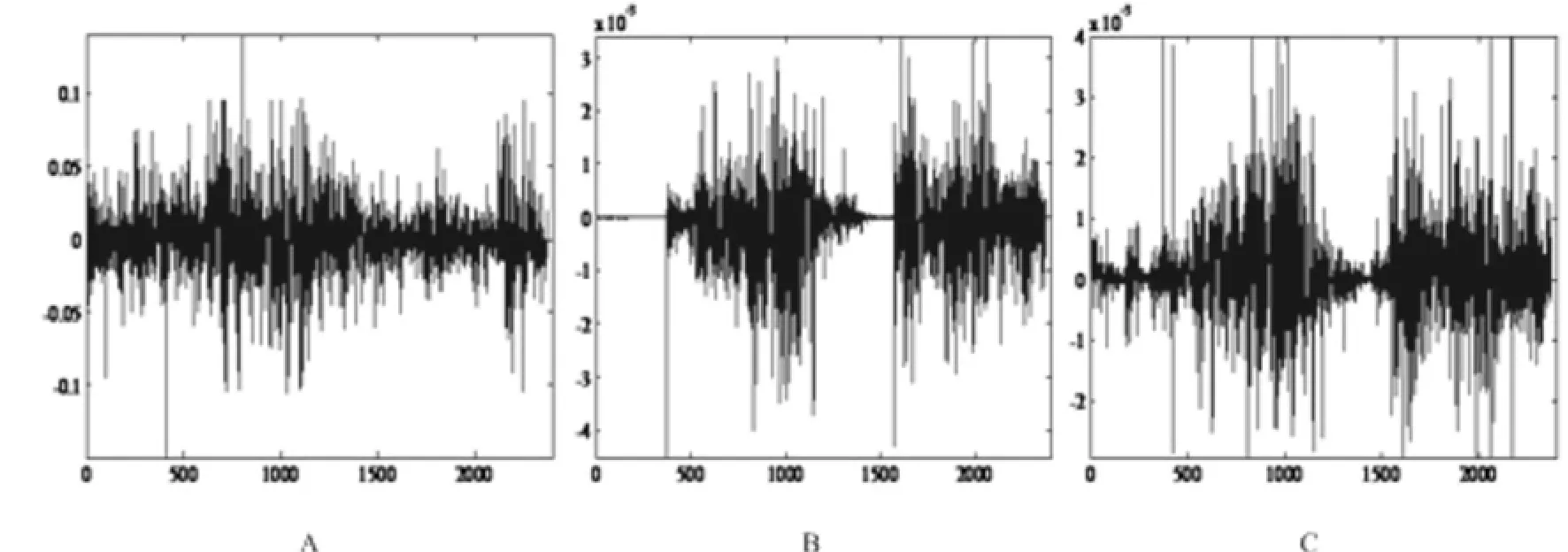

(2) 研究变量的描述。首先对研究变量进行描述性分析。图1为研究变量的时序波动示意图,其中图(A)为商业银行市场价值波动率,在此用V来表达,其含义为样本银行市场价值的波动率,其大小由GARCH模型所估计,图1(B)为人民币兑美元汇率变化率,在此用RMB-USD所表示, 图1(C)为人民币兑港币汇率变化率,在此以RMB-HKD来表示。

图1 研究变量的时序波动示意

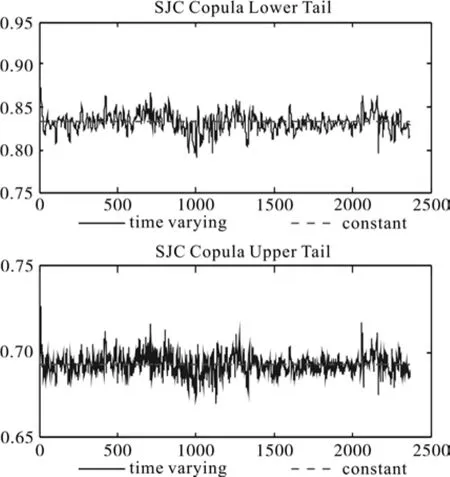

(3)模型的参数估计结果及分析。对原始变量进行概率积分转换,转换后的数据服从0-1均匀分布,从而可以对SJC-Copula模型进行参数估计,所运用的估计方法为最大似然估计,计算软件为MATLAB7.0。通过计算,得到的样本银行汇率风险如图2和图3所示。图2为样本银行V与RMBUSD的动态相关系数,其中SJC Copula Lower Tail为下尾相关系数,SJC Copula Upper Tail为尾未相关系数,由参数估计结果可知,样本银行汇率风险比较显著,下尾相关系数反映了风险较大时的相关系数,该样本银行针对人民币兑美元汇率的下尾相关系数一直在0.83左右波动,说明在外汇市场波动较大时,商业银行业面临较大的风险,另一方面,该样本银行针对人民币兑美元汇率的上尾相关系数却比较小,反映出该样本银行对人民币兑美元汇率波动较小时的联动效应不强。

图3同样为样本银行V与RMB-HKD的动态相关系数。类似地,SJC Copula Lower Tail为下尾相关系数,SJC Copula Upper Tail为尾未相关系数。与RMB-USD汇率不同的是,样本银行的RMB-HKD的上尾风险也较大,其值在0.69左右波动,这反映出内地与香港的经济休戚与共,经济上的联系使得商业银行汇率风险和外汇波动的联动效应更为明显。

图2 样本银行V与RMB-USD的动态相关系数

图3 样本银行V与RMB-HKD的动态相关系数

此外,从图2和图3还可以发现,样本商业银行的上尾汇率风险始终小于下尾汇率风险,这也反映出商业银行应该汇率波动较大时的汇率风险。

四、我国商业银行外汇风险管理对策

由以上分析可知,商业银行汇率风险较为显著,为有效防范和降低汇率风险,商业银行可以采取以下措施。

1.加强汇率风险监测的力度,提高风险预警的准确程度。商业银行应引进和开发先进的风险管理系统,做到对银行历史数据进行有效整理并计算银行自身面临的风险价值。对银行自身面临的汇率风险,应该做到实时监测,对其自身进行相应的调整,使汇率风险管理能够在其外汇业务的全程得到落实,预防汇率风险带来的资本金损失。

2. 调整银行的风险暴露结构。针对外汇市场风险,商业银行应从币种、期限、资产等方面来优化风险暴露结构,并利用外汇衍生工具来降低风险敞口,并降低外汇风险给银行资产带来的损失。

3. 提高汇率风险管理部门在银行中的地位。在传统的风险管理中,由于银行的业务集中在国内,汇率风险管理体系不健全,汇率风险管理在银行风险管理中的地位也比较尴尬,其地位有待进一步提升,应将汇率风险管理纳入到战略层次,从战略高度予以证实,并在运营实践中落实相关的风险管理制度和措施。

4.培养和引进汇率风险管理人才。受专业人才缺少的制约,我国外汇风险管理还处在较低水平的阶段,大部分从事外汇业务的工作人员其外汇业务水平还有待提高,因此,适当引进相关人才,并在内部定期开展培训,大力培养相关人才,将有助于银行汇率风险管理水平的提高。

结论

当前外汇市场逐渐开放,因为汇率改革、利率改革及其他国家政策会对我国的汇率稳定造成一定的影响,从而使我国商业银行有遭受汇率风险而损失的可能性。基于SJC Copula的实证研究结果表明,商业银行汇率风险的下尾风险较为显著,汇率在波动较大时,商业银行市场价值与汇率的联动程度会加强,而上尾相关系数则会因不同的汇率而表现出一定的差异性。基于此,我国商业银行应该加强风险监测,提高风险管理的战略地位,引进汇率风险管理专业人才以及调整银行的币种结构等。

[1] 蔡艳菲. 中国商业银行汇率风险管理的对策建议——美国、香港等地汇率风险管理经验的启示[J]. 亚太经济,2006, (5): 35-38.

[2] 牟怡楠,雷碧琳. 完善中国商业银行汇率风险管理之对策[J]. 经济与管理,2006, (10): 62-65.

[3] 谢 非,陈利军,秦建成. 人民币汇率变动视角下我国商业银行的汇率风险管理[J]. 重庆理工大学学报(社会科学),2010, (3): 50-53+58.

[4] 李雪莲,刘 梅,李 健. 商业银行汇率风险暴露系统估计及其规避之浅见[J]. 现代财经(天津财经大学学报),2010,(12):23-29.

[5] 肖健明. 《巴塞尔新资本协议》及银行监管法律制度[J]. 中南林业科技大学学报(社会科学版),2012, 6(3): 69-73.

[6] 陆 静,杨 斌. 商业银行汇率风险的VaR-GARCH(1,1)模型计量[J]. 重庆大学学报(社会科学版),2013,(5):66-72.

[7] 斯 文. 外汇衍生品对我国商业银行汇率风险暴露的影响[J]. 金融与经济,2014,(2):26-29.

[8] Patton A J. Estimation of Multivariate models for time series of possibly different lengths. Journal of Applied Economics, 2006, 21(2):147-173.

The Evaluation and Countermeasures of Commercial Banks’ Exchange Rate Risk Based on the SJC Copulas

WANG Shuai1, LUO Chang-qing2, YANG Pei-tao1

(1. School of Economics, Central South University of Forestry & Technology, Changsha 41004, Hunan, China; 2. Finance School, Hunan University of Commerce, Changsha 410205, Hunan, China)

Since the RMB exchange rate reform in 2005, the elasticity of RMB exchange rate is becoming higher, and the fi nancial institutions pay more and more attention to the exchange rate risk. Under this background, this paper constructs a SJC Copula model to evaluate the commercial banks’ exchange rate risk. The empirical results show that the low tail risk is signif i cant, and the upper tail risk is different as the economic link varies. Thus, in order to control the exchange rate risk,the commercial banks should stress more on risk evaluation, enhance the importance of the exchange rate risk management,bringing the experts and adjust the currency structure.

SJC-copula; exchange rate risk; commercial banks

F830;F224

A

1673-9272(2014)04-0032-03

2014-07-02

湖南省科技厅软科学项目:“湖南产融型企业加强技术开发及应用对策研究”(编号:2013ZK3003);湖南省教育厅科学研究项目:“产融体系保障‘四化两型’建设的路径及对策研究”(编号:13C1164);教育部人文哲学科学研究青年基金项目:“违约相依条件下商业银行信贷组合风险度量及控制研究”(编号:13YJCZH123)。

王 帅(1983-),男,湖南益阳人,中南林业科技大学讲师,湖南大学博士后, 研究方向:产业金融。

[本文编校:罗 列]

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

中国外汇(2020年17期)2020-11-21

中国外汇(2019年15期)2019-10-14

五邑大学学报(自然科学版)(2019年3期)2019-09-06

今日农业(2019年12期)2019-08-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25