加强财经教育 提高财经素养

2014-12-29 12:36桂文玲

世界教育信息 2014年20期

摘 要:如今,财经问题已经深深地渗透到人们的日常生活中,金融风险对人们生活的影响也越来越大。OECD 秘书处于2014年4月发表了《PISA 2012结果:学生和理财(第六卷)——21世纪财经知识技能》(PISA 2012 Results: Students and Money(Volume VI)——Financial Literacy Skills for the 21st Century),公布了PISA 2012财经素养评估结果,总结了近年来各国财经教育的实施情况,提出了加强学科整合和课程开发、应用情境教学和实践教学、减小区域和群体间的财经素养差异等发展建议。

关键词:OECD;PISA 2012财经素养评估;财经教育;澳大利亚

当今社会的年轻人,相比于他们的父辈,面临着更多的财经风险,从抵押贷款到退休储蓄,需要做出的财经决定越来越多。加上国家福利紧缩,人口快速流动,金融服务日渐复杂和广泛,所有这些都让人们意识到提高财经素养的重要性。PISA 2012财经素养评估首次提供了关于15岁学生财经知识和技能的评估。OECD 秘书处于2014年4月发表了《PISA 2012结果:学生和理财(第六卷)——21世纪财经知识技能》(PISA 2012 Results: Students and Money(Volume VI)——Financial Literacy Skills for the 21st Century)。该报告公布了PISA 2012财经素养评估结果,总结了近年来各国财经教育的实施情况。

一、财经素养是年轻人的必备生活技能

在PISA 2012财经素养测试框架中,财经素养被定义为“在现实经济生活中,个体理解和把握财经概念和金融产品,意识到金融风险和机遇,并做出正确财务决定和采取有效行动以改善财务状况和实现财富增值所必需的知识、技能和态度的综合能力”[1] 。财经素养是年轻人的一项必备生活技能。随着全球化以及数字技术的发展,金融理财和金融产品越来越广泛复杂,人们面临着越来越多的理财决定。对年轻人来说,发展财经技能有助于他们更好地做出理财决定,对他们以后的生活有很大的影响。

随着对财经素养重要性认识的提高,越来越多的国家发展并实施了财经教育国家政策,旨在提高国民的财经素养,尤其是年轻一代的财经素养[2]。政策制定者逐渐认识到培养年轻一代的财经素养的重要性。首先,金融产品、金融服务和金融系统的日益复杂,使得如今的年轻人所面临的理财选择更具挑战性。一些新兴国家的年轻人有可能是第一代接触金融产品的人。其次,预期寿命的增加、公共福利的减少、不确定的经济和就业前景,使得当今的年轻人在未来可能会承担更多的金融风险。再次,较高的财经技能有助于个人更好地做出财经方面的决定,而好的财经决定不仅对个人,而且对整个国家的经济和金融稳定都有积极的影响。

二、PISA 2012财经素养评估结果

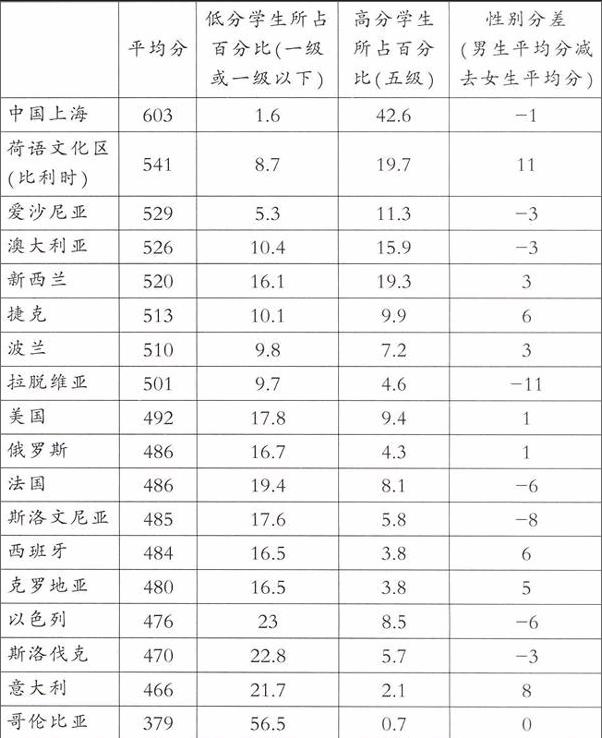

PISA 2012财经素养评估首次大规模地评估和研究15岁学生的财经素养。约2.9万名学生代表18个国家和经济体的大约900万的15岁在校生参加了此次财经素养测试(见表1)。[3]

此次财经素养评估根据学生成绩将财经素养分为五个等级,一级最低,五级最高。一级即分数居于326分到400分之间(包括326分);二级,也被设为基准线,即分数居于400分到475分之间(包括400分);三级即分数居于475分到550分之间(包括475分);四级即分数居于550分到625分之间(包括550分);五级即分数大于或等于625分[4]。成绩达到一级的学生只掌握了最基础的财经素养和技能,能够鉴别常见的金融产品,解释基本的财经概念;能区别需要和想要的东西,对日常的花费做出简单的决定,比如通过单位商品的价格区别商品的价值;能识别常见的财务文件用途,如发票、应用单等;能进行简单的数字运算,例如使用加减乘除法应对生活中遇到的财经问题。成绩达到二级的学生,即到达基准线的学生,能够应用学到的知识做出相关的财经决定,通过简单的预算评估金钱的使用价值,例如判断买鸡蛋是按称重买划算还是按盒买划算。达到此水平的学生还能通过简单的基本算术运算回答财经问题。这些技能都是作为一个独立而负责的公民参与到社会后的必备技能。成绩达到三级的学生,除了具备二级及二级以下所要求的素养和技能,会开始考虑做出某项财经决定的后果,制定简单的财经计划和预算。成绩达到四级的学生,除了具备三级及三级以下所要求的素养和技能,还能够运用较难的财经知识解决生活中遇到的财经问题,解释不常用的财经产品的功能,做出的财经决定能考虑到长远的后果。成绩达到五级的学生,除了具备四级及四级以下所要求的素养和技能,还能够应用广泛的财经知识解决其日后才会遇到的财经问题,例如贷款问题;能够分析复杂的财经产品,分析处理交易成本问题,解决非常规金融问题,例如计算银行对账单余额等。

最低分学生(lowest performers)指财经素养成绩在一级或以下的学生,高分学生(top performers)指财经素养成绩达到五级的学生[5]。从表1可以看出,中国上海学生财经素养测试得分最高;各国和经济体之间分数相差很大,最高分和最低分相差224分。在所有的参与国家和经济体中,只有1/10的学生能够解答测试中最难的财经题目,15%的学生的分数低于PISA 财经素养评估设定的基准值,即二级水平。[6]

此外,表1还显示出财经素养评估结果的性别分差,即男生平均分减去女生平均分。性别分差相对较大的是荷语文化区(比利时),分差为11分。而在一些国家,男生平均分低于女生平均分,相差较大的有拉脱维亚,性别分差为11分,斯洛文尼亚分差为8分。中国上海分差仅为1分,说明男女生财经素养表现差别不大。总体来看,15岁学生的财经素养性别差异不大。然而,相关研究表明成年男女财经素养表现差异较大,这在一定程度上与成年后男女不同的社会经济特点有关。成年并独立步入社会经济生活中以后,男性和女性将接触到不同的社会经济生活。传统而言,男性涉入劳动力和财经市场更深,学习财经知识并提高自身财经能力的机会更多,因此成年男性的财经素养往往比女性的高。

三、财经教育实施案例分析

OECD将财经教育定义为这样一种过程,即财经消费者或投资者通过获得信息、指导和客观的建议以提高他们对金融产品、金融概念和金融风险的理解,发展相关技能以更好地意识到金融风险和机遇,做出明智的选择,知道从哪里寻求帮助以及如何采取有效行动做好金融理财[7]。随着对财经教育重要性认识的提高,越来越多的政府开始制定国家财经教育政策,提高财经教育的质量。截至2014年,50多个国家制定并实施了财经教育国家政策,此外,其他许多国家也开始计划制定相关政策[8]。澳大利亚在此次PISA财经素养测试中成绩较高,下面以澳大利亚为例,分析其实施财经教育的具体政策和措施。

(一)澳大利亚国家财经素养战略行动计划

澳大利亚证券投资委员会(Australian Securities and Investments Commission)是负责财经教育的主要政府机构,该机构制定了《国家财经素养政策》(National Financial Literacy Strategy),并于2011年正式颁布,为财经教育提供了框架和方案。2014年8月1日,澳大利亚证券投资委员会发布了更新后的国家财经素养战略,并制定了《国家财经素养战略(2014-2017年):行动计划》(National Financial Literacy Strategy(2014-2017):Action Plan,以下简称《2014-2017年战略》)。《2014- 2017年战略》旨在通过提高澳大利亚人的财经素养来提高其财经幸福指数[9]。《2014-2017年战略》提出了5大优先战略。其中,针对个人、家庭和社区的战略有三项:培养下一代的财经素养,尤其是通过学校教育系统;充分利用免费客观的信息、工具和资源;提供高质量的定向指导和支持。针对政策和项目发展的战略有两项:加强协调与合作;提高研究、测量和评估水平(见表2)。

国家财经素养战略行动计划的制定从国家层面对财经教育的诸多方面提出了要求。对个人、学校、家庭、社区、组织机构、国家等各个层面提出不同的行动计划,从而保证各方共同参与财经教育,确保财经教育的实施更加全面有效。

(二)Money Smart教学项目

澳大利亚证券与投资委员会与各地方政府共同致力于实施金钱智慧(Money Smart)教学项目,并创立金钱智慧教学(Money Smart Teaching)网站。Money Smart教学项目旨在培养年轻一代的财经素养能力,帮助教育工作者、家庭和社团更好地向年轻人教授理财知识和技能[11]。Money Smart Teaching 网站已成为澳大利亚财经素养教育的重要资源。学生、教师、家长、社区工作者都可以直接进入该网站,获取各种免费的财经教育文本、图片和视频资源。

(三)将财经教育融入国家课程

2010年,澳大利亚出台了国家课程。澳大利亚证券与投资委员会为了将财经教育整合进国家课程作了许多努力。一是与教师专业团体共同制定课程草案意见,并提交给澳大利亚课程、评估和报告局。将财经素养教育融合进数学、科学和英语学科中,例如在数学课的“数与代数”内容分支下设置“货币与财经数学”章节[12]。二是为教师提供财经素养方面的专业培训,为学校财经教育打造雄厚的师资力量。目前,财经素养技能已融入澳大利亚国家课程。

四、思考与建议

目前在我国,财经教育尚属新兴概念,总体来看,财经教育仍处于起步阶段。鉴于对PISA 2012财经素养评估结果的分析,以及对国外经验的借鉴,提出以下思考与建议,以期对我国财经素养教育的改进和完善有所帮助。

(一)加强财经素养教育的学科整合和课程开发

近几年,越来越多的国家开始将财经教育引入学校教育,旨在提高年轻一代的财经素养[13]。2008年,OECD曾指出,学校财经教育课程在整个财经素养教育中起着重要作用。目前,我国现行的学校课程中虽然涉及了一些财经教育内容,但中小学财经教育课程仍然不够全面。因此,我国中小学应加强财经教育的学科整合和课程开发。一方面,将财经教育融入各相关科目的教学之中,例如将财经素养教育整合进数学、历史、思想品德(政治)、语文、综合实践等学科之中,发挥学科群的统筹效应。另一方面,可以开发适合本校本地区的财经素养教育课程,将财经素养教育列为单独课程,制定财经教育指导手册和教材,帮助教师更好地掌握教学要求和教学内容。

(二)在财经素养教育过程中应用情境教学和实践教学

财经知识与技能只有应用在实际生活中才有价值,单纯地教授财经知识只能达到表面的认知,而实践才能证实所学。教师可以通过情境模拟或者现场观摩等方式开展财经实践活动,以财经素养教育的内容和目标为依据创设情境,使情境与学生的日常经济生活相联系,激发学生的学习动力,达到更好的教学效果。此外,还可以开展实践活动,让学生亲自体验理财活动。例如,开展“一周理财反思”活动,让学生记下某一周零用钱的收支情况,课堂上一起讨论其零用钱计划和收支情况,列出表格,由师生共同评议,在教师的指导下让学生明白必需品和非必需品的区别,学会合理消费、自主理财,养成勤俭节约的品质。还可以组织实地参观活动,例如参观银行、证券公司等,了解其基本的职能和运营情况。

(三)减小区域之间和不同群体之间的财经素养差异

此次PISA财经素养评估强调了由于学生社会经济地位、移民背景和学校所处区域不同而引起的财经素养差异。例如,家庭经济背景好,尤其是父母从事金融行业的学生的财经素养较高。而有移民背景的学生往往缺乏必要的财经素养技能来参与到移入国的社会经济生活中。在大部分国家,小城镇或农村偏远地区的学生的财经素养较低,大城市的学生的财经素养较高。这些差异进一步显示了为所有的学生提供平等的接受财经教育机会的重要性。倘若没有扶助弱势群体学生的政策介入,由于社会经济地位不同而引起的财经素养差异将进一步扩大,进而影响到这些人的社会经济生活,并一代代复制下去,造成“金融文盲”的代际循环。从国家角度来看,这不利于社会的公平和稳定。我国上海在PISA 2012财经素养测试中排名第一,然而这并不能代表我国学生总体的财经素养情况。就目前情况看,我国中小学财经教育非常薄弱,尤其是中西部偏远地区,国家要制定相关的财经教育政策,提高整体学生的财经素养。

(四)加强对财经教育的研究和评估

在大型国际测试项目中,PISA 2012财经素养评估首次引入了财经素养的概念并加以评估。下一轮PISA财经素养评估将于2015年开展。PISA财经素养评估为各参与国提供了参考。进一步的研究和未来的PISA财经素养评估将提供具有建设意义的方法帮助年轻人提高财经素养和能力。我国应以PISA财经素养评估为基础,根据本国实际情况进一步加强对财经教育的研究和评估,探索和制定出适合本国的财经教育政策和制度,以便进一步推进我国财经素养教育的实施。

五、结语

PISA财经素养测试的总体理念是关注15岁孩子面向未来社会的工作和生活能力,财经素养也无疑成为了人们在生活中必不可少的一项基本素养。中国社会历来重视理财。苏辙《上皇帝书》云:“财者,为国之命而万事之本。国之所以存亡,事之所以成败,常必由之。”这一论述指出理财与国家发展的重要性。如今,社会经济快速发展,人们面临更加复杂的国内和国际经济环境,需要做出明智的经济决策。个人的财经素养不仅直接影响到个人的生存与发展,还影响国家的经济发展。为此,我国应该紧跟时代的步伐,根据本国实情,开展有效的财经教育。

注释:

① 数据来源:OECD PISA 2012数据库,表 Vi.2.1, V i.2.2, V i.2.3 ,V i.3.1。

参考文献:

[1]OECD.PISA 2012 Assessment and Analytical Framework: Mathematics, Reading, Science, Problem Solving and Financial Literacy[EB/OL].http://www.oecd.org/pisa/pisaproducts/pisa2012draftframeworks-mathematicsproblemsolvingandfinancialliteracy.htm, 2013-2-21.

[2]Grifoni, A. and F. Messy.Current Status of National Strategies for Financial Education: A Comparative Analysis and Relevant Practices, OECD Working Papers on Finance, Insurance and Private Pensions[EB/OL].http://dx.doi. org/10.1787/5k9bcwct 7xmn-en, 2014-7-11.

[3][4][5][6][8]OECD.PISA 2012 Results: Students and Money(Volume VI),Financial Literacy Skills for the 21st Century[EB/OL]. http://dx.doi.org/10.1787/9789264208094-en, 2014-7-11.

[7]OECD.Recommendation on Principles and Good Practices for Financial Education[EB/OL].http://www.oecd.org/daf/fin/financialeducation/35108560, 2014-7-13.

[9][10]Australian Securities and Investments Commission. National Financial Literacy Strategy 2014-17[EB/OL].http://www.financialliteracy.gov.au/media/546585/report-403_national-financial-literacy-strategy-2014-17.pdf, 2014-8-23.

[11]Australian Securities and Investments Commission. Money Smart Teaching[EB/OL].http://www.moneysmart.gov.au/about-us/moneysmart-teaching,2014-08-07.

[12]徐星.澳大利亚致力将财经素养融入国家课程[J].上海教育,2014(2):38-41.

[13]OECD.Financial Education for Youth: The Role of Schools[EB/OL].http://dx.doi.org/10.1787/9789264174825-en, 2014-7-13.

编辑 朱婷婷 贾晓燕

作者单位:桂文玲,福建师范大学教育学院(通讯地址:福建省福州市大学城科技路1号;邮政编码:350117;电子邮件:526298763@qq.com)

猜你喜欢

意林(2021年5期)2021-04-18

理财·市场版(2020年7期)2020-08-06

陆家嘴(2020年2期)2020-05-14

21世纪商业评论(2018年10期)2018-10-22

法制与经济·上旬刊(2017年4期)2017-09-20

学校教育研究(2017年1期)2017-07-09

学苑创造·A版(2017年6期)2017-06-23

中国市场(2017年13期)2017-06-03

Coco薇(2015年11期)2015-11-09

意林(2015年20期)2015-10-21