合作生产视角下的服务外包契约设计

2014-12-27 02:33张宗明廖貅武

管理科学 2014年6期

张宗明,杜 荣,廖貅武

1 西安电子科技大学 经济与管理学院,西安 710071 2 西安交通大学 管理学院,西安 710049

合作生产视角下的服务外包契约设计

张宗明1,杜 荣1,廖貅武2

1 西安电子科技大学 经济与管理学院,西安 710071 2 西安交通大学 管理学院,西安 710049

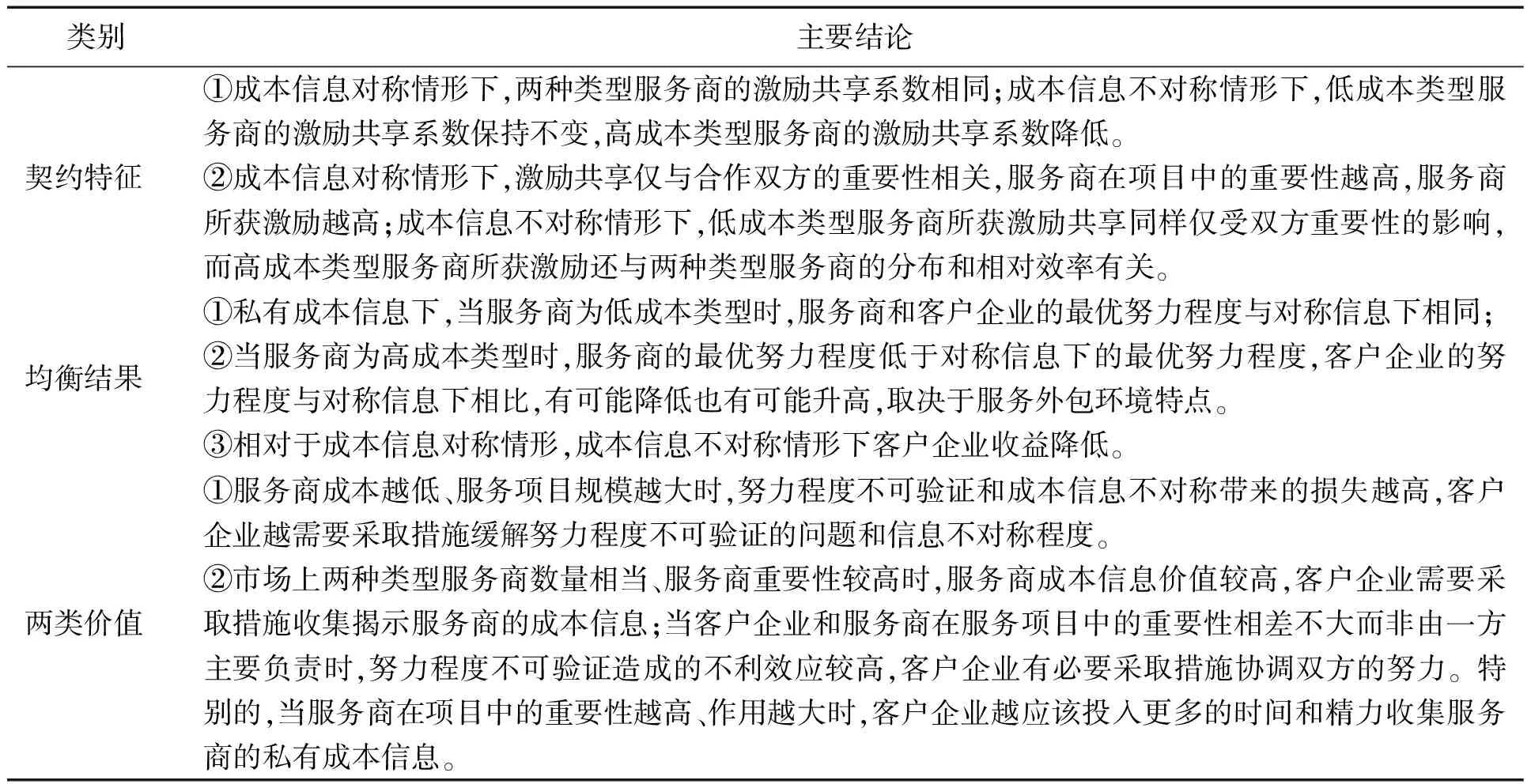

考虑一个客户企业与一个服务商共同努力实现服务外包项目价值的缔约问题,服务参与双方努力程度的无法验证和服务商可能拥有私有成本信息会降低服务绩效,导致服务外包失败。针对双方努力程度无法验证和服务商拥有私有信息这两类风险因素,建立甄别服务商私有信息的委托代理模型,分析非对称信息下的最优契约,刻画了合作生产性质服务外包环境特点对两类风险因素带来的不利效应的影响。研究结果表明,在服务商成本信息对称情形下,激励共享仅受合作双方的相对重要性的影响;而在服务商成本信息不对称情形下,低成本类型服务商的激励共享不变,高成本类型服务商的激励共享还与两种类型服务商的分布和成本差异相关。服务商的重要性越高,服务商私有信息带来的损失越高;服务商与客户企业的重要性相差不大时,努力程度不可验证带来的损失较高。

合作生产;服务外包;契约设计;私有信息;委托代理模型

1 引言

随着信息技术的发展和全球化的深入,在过去20多年里,通过外包满足企业服务需求的活动日益频繁[1-4]。在诸多服务外包领域,服务外包的成功取决于服务商与客户企业的共同行动,服务的价值由双方共同创造[5]。如在咨询服务中,既需要咨询顾问提供分析方法和框架,还需要客户分享背景知识和数据[6]。在信息安全外包中,客户企业和信息安全服务商需要协调他们的努力来获得更好的安全性。客户企业需要制定完善的信息安全政策,对员工进行充分的信息安全意识培训,对信息安全进行足够的投入,信息安全服务商需要提供准确的系统脆弱性评估、虚拟网络管理和病毒防护等[7]。在信息系统外包中,客户企业需要分析自身需求和有效管理外包关系,服务商需要进行系统开发和维护[8]。

这些合作生产性质的服务外包为企业带来机遇的同时,也蕴含着诸多风险。一方面,由于专业服务的无形性和复杂性,使服务各参与方的努力程度无法观测和证实[9-11],相对于制造业外包可量化、观测验证的投入,服务外包中技术和努力等的投入难以量化和观测证实,致使无法基于投入缔约。另一方面,服务商的成本信息为其私有信息,客户企业可能无法得知,因为服务商的成本构成很难由外部判定,如软件开发外包中与服务相关的员工雇佣成本、产品测试成本和时间投入成本等难以被客户得知[12],服务商有可能通过夸大服务成本来索取更多的服务费用[13-14]。两类风险的存在增加了外包关系管理的难度,引起服务商的机会主义行为,恶化服务各参与方之间的关系,造成外包目标难以达成,服务项目绩效低下,导致不顾合同终止处罚和由外包转换为内制的转换成本而决定回包的公司比例和数量越来越高[15]。因此,如何应对和缓解服务外包中的两类风险,成为企业外包决策的重要战略考虑。鉴于此,本研究从客户企业的视角出发,研究如何通过契约设计来缓解两类风险,并分析服务外包环境特点对契约设计和两类风险带来的不利效应的影响。

2 相关研究评述

服务外包契约方面的研究已取得非常丰富的成果,而与本研究相关的研究可分为两类。一类研究不考虑客户企业的参与,整个服务项目由服务商负责,服务外包的产出由服务商的努力程度决定,在此设定下进行契约设计;另一类研究是外包的产出受客户企业和服务商的行动共同影响,服务外包的成功由客户企业和服务商的努力共同决定,在此情境下进行契约研究。

第一类研究中,很多学者针对外包中蕴含的风险进行契约研究,尤其是针对服务商的单边道德风险的契约设计引起很大关注,Dey等[16]、Wu等[14]和Cezar等[17]分别探讨软件开发外包、大型IT项目实施外包、信息系统外包和信息安全外包中的道德风险问题。Dey等[16]研究软件开发外包中软件开发商的努力难以监控和激励分歧问题,比较分析固定价格合同、成本加成合同、绩效激励合同和收益共享合同,给出各种合同的适应环境,其中固定价格合同适用于简单的、开发时间短的项目,而成本加成合同适用于复杂的、监督成本低的项目;Wu等[14]探讨客户企业外包大型IT实施项目的风险,包括服务商努力不可观测引起的可控风险和业务与管理变更引起的项目内在风险,并研究如何通过激励契约设计来获得外包投资的商业价值;Cezar等[17]认为任意外包交易都会涉及道德风险问题,信息安全外包也不例外,道德风险源于客户无法观测和证实服务商的预防努力,他从信息安全的预防和安全事故的鉴定两个方面进行契约分析;Elitzur等[18]和Osei-Bryson等[19]都针对信息系统外包中的风险进行契约分析,并且两个研究都分析了服务商偷懒的风险,不同的是前者另外分析了服务商潜在利用机密信息获利的风险,后者则分析了机会主义谈判(指服务商能够索取超出市场价格的能力);Susarla等[20]进一步探讨如何通过契约来缓解信息技术外包中的锁定问题。

上述研究模型均为单任务单目标模型,与上述研究相比,Sen等[21]、Fitoussi等[22]和张宗明等[23]都考虑了一些服务外包中的多任务现象,构建多任务代理模型研究服务商道德风险问题。Sen等[21]针对IT基础设施外包的多服务和各种服务的相互依赖性的特点,研究如何设计适当的激励来诱使服务商进行最优努力分配;Fitoussi等[22]对激励设计和多目标IT服务外包环境中目标的测度特性之间的关系进行分析;张宗明等[23]在Sen等[21]和Fitoussi等[22]研究的基础上,提出从关系契约的角度缓解服务外包中的不完全测度问题,给出关系契约和正式契约的使用条件。相对于其他学者的单期外包关系研究,王安宇等[24]和康枫[25]考虑了外包中的多期合作关系,构建重复博弈模型研究道德风险防范机制,王安宇等[24]从关系契约的视角进行研究,康枫[25]则从正式契约的视角进行研究。

总的来说,上述研究重点关注服务商的道德风险问题,没有涉及服务商的私有信息,而Kaya等[12]和但斌等[26]的研究则更进一步,对服务商的私有成本信息展开了契约研究。Kaya等[12]分析外包中的两种质量风险因素,即质量不可缔约和私有质量成本信息,探讨两种风险因素对契约设计的影响,并比较两种风险因素对客户利润和产品质量的影响;但斌等[26]则研究服务商私有成本信息带来的风险成本与应用服务商风险规避程度和产出方差的关系。

第二类研究(合作生产性质)中,现有研究大都沿用Bhattacharyya等[27]和Kim等[28]构建的分析框架。随着服务外包中客户参与价值共创愈发普遍,客户参与对项目绩效愈加重要,相应的契约研究在近年来逐步引起学者关注。Roels等[10]和张宗明等[29]都研究咨询、财务规划等相似的具有合作服务性质产业中的契约问题。Roels等[10]就客户企业努力不可验证、服务商努力不可验证和双方努力都无法验证进行契约设计,张宗明等[29]在Roels等[10]的基础上将服务各参与方的能力水平纳入生产模型,探讨客户企业不了解服务商服务的能力对契约的影响。

有很多研究都考虑了服务外包中的双边道德风险问题。宋寒等[11]从关系契约的视角对外包中的激励机制进行探索,其他学者从正式契约的视角对外包中的激励机制进行研究。Jayanth等[30]构建通过原型开发来判定软件需求的模型,分析服务商是否提供中立原型和客户企业能否付出足够反馈的问题。黄波等[31]在分析现有的固定价格契约、产出分享契约和混合契约等利润分配方式之后,设计一种能够规避双边道德风险的、由固定支付和产出分享构成的新混合契约。Elitzur等[32]提供一种应对双边道德风险的激励契约,该契约由固定支付、项目成功时的支付和项目失败时的支付3个部分构成,结果表明契约中不应包含针对项目失败的支付,项目越重要,应给予服务商更高的分享比例。Lee等[7]考虑信息安全服务中的外部性和多委托的特点,构建一个包含多个客户和一个服务供应商的激励契约模型,针对双边退款契约无法缓解客户企业和信息安全服务商的双边道德风险问题,设计一个能够解决双边道德风险获得系统最优努力的多边契约。王辉等[33]探索双边道德风险下业务流程外包中的业务流程模块化度如何影响激励契约的设计。Bhattacharya等[34]对客户企业和客服中心合作改进产品的契约设计进行研究,比较分析收益共享契约和成本加成契约的效率,研究结果表明,当努力不可观测时,客户的最优选择是向客服中心提供线性收益共享契约,尽管这种契约只能获得次优解;当努力可以观测时,收益共享期权契约和成本加成期权契约都能得到系统最优解。代建生等[35]考察存在双边道德风险下发包方参与生产的线性分成契约,分析产出弹性系数、努力成本系数和谈判力因子对线性分成契约的影响。

综上所述,现有研究主要集中于服务外包中努力程度无法测度验证引起的道德风险问题,关于服务各参与方的私有信息(如服务商的私有成本信息)的研究有些不足,尤其体现在服务产出由服务商和客户企业共同决定的研究上。很多研究将服务商关系到外包实施绩效的私有信息(如服务商的成本信息)视为公共信息,或者即使认识到这种信息可能为私有信息却不予考虑,如Roels等[10]将服务商边际成本信息设为公开信息。实际上,这些事前信息可能不是共同知识,客户难以得知。另外,相较于产出仅取决于服务商努力的外包项目,产出取决于服务商和客户企业共同努力的项目环境更为复杂,服务商和客户企业在项目中的角色、责任和相对重要性可能与非对称信息交织在一起,影响外包契约的设计和项目的绩效。基于已有研究的不足,本研究探讨合作生产性质服务外包中服务商的私有成本信息对最优契约设计和服务绩效的影响。已有研究表明服务商的成本信息不对称会导致机会主义行为[26],而此类研究仅见于第一类文献(服务产出仅由服务商决定),在合作生产性质外包中未见相关研究。本研究探讨合作生产性质服务外包环境特点与非对称信息如何交织在一起共同影响契约设计和服务绩效。相对于由服务商全权负责服务项目,客户企业和服务商共同参与时双方努力投入的互补特性、双方在项目中的相对重要性、双方的相对效率等会与非对称信息交织在一起,加大契约设计的难度和复杂性。本研究比较分析努力程度不可观测验证和私有成本信息对均衡结果(双方最优努力程度和服务产出)的影响,给出什么时候、什么条件下客户企业更应该关注这两种或者某种风险因素以及应该采取措施来缓解某种风险因素的不利效应,为实践中客户企业采取措施缓解两类风险提供决策参考,如估计Aron等[36]提出的实时监控程序以观测服务商努力和Kaya等[12]提出的构建跨企业的企业管理系统以搜集服务商成本信息这些措施带来的好处。

3 模型假设

本研究考虑一个客户企业和一个服务商共同决定服务外包产出的情形,双方的关系是合作生产关系,双方的努力程度不可验证可能会造成双方努力投入不足,而服务商的私有成本信息可能会进一步恶化努力投入不足的风险,引起外包失败。本研究的基本假设如下。

假设1 服务项目的产出V为缔约双方努力程度的柯布-道格拉斯函数V(x,y),V(x,y)=uxγy1-γ,0<γ<1,V(x,y)为服务产出V由服务商的努力程度和客户企业的努力程度共同决定,x为服务商的努力程度,y为客户企业的努力程度,γ为服务产出对服务商努力的敏感性,(1-γ)为服务产出对客户企业努力的敏感性,γ和(1-γ)说明双方在服务项目中相对重要程度,u为服务项目的产出系数,由服务项目的规模和重要性决定[10,16]。

服务生产函数的性质为

V(x,0)=V(0,y)=0

当参与一方不做任何贡献时,不产生任何产出,而且当某一参与方努力程度很高时,另一参与方付出更多努力的收益很大,这体现了团队工作的特点[10]。Elitzur等[32]认为,若客户企业能够提供详尽的员工信息和业务流程信息,服务商就能更好地提供高质量的服务。

假设3 客户企业和服务商都是风险中性的。客户企业向服务商支付的契约为线性收益共享契约,即W(V)=ϖ+βV,W为服务商获得的客户企业的支付,W(V)为支付W随产出V的变化而变化,ϖ为支付中的固定部分,βV为支付中的激励部分,β为激励比率。此时,ΠV为服务商的期望效用,ΠC为客户企业的期望效用,具体为

(1)

(2)

其中,角标中的V为服务商,C为客户企业。

假设4 服务产出可以被验证,服务产出函数的各个参数和客户企业的努力成本系数都是共同知识。

本研究主体部分的设定是服务商和客户企业的努力难以观测验证,故基于双方努力程度的契约(如成本加成契约)是不可行的,此时只能采用基于产出的契约。本研究选取的是合作生产特性服务外包中常见的收益共享契约[34],这种契约的前提就是产出能够测度验证,如果没法验证,那么这种契约结构也不可行,此时双方就不可能签订正式契约来实施服务项目。如Bhattacharya等[34]所表述的那样,现实中收益共享合同由可验证的共同努力带来的绩效产出所构成。因此,本研究假定服务产出可以验证。另外,现实外包中的服务水平协议要求明确项目各参与方的角色和责任,建立关键的绩效指标和服务水平,如著名的IT咨询和软件开发商HCL America要求其客户“清晰定义其所需项目的功能和能力”,以减少产出的模糊性,使产出可以验证[10]。

服务各参与方需要对自己付出的努力所带来的结果有个较为清醒的认识,否则无法进行努力投入,这就要求其清楚知道服务产出函数的各个参数,故本研究假定服务产出函数的各个参数是共同知识。

本研究基于客户企业的视角探索服务商私有成本信息带来的影响,故假定客户企业努力成本系数为对称信息,鉴于客户企业拥有项目所有权,隐藏其成本信息会造成服务商努力程度的降低或者拒绝参与项目,从而使客户企业收益减少甚至项目失败,因此其可能愿意分享其成本信息。若客户企业成本信息不对称,可由服务商提供契约,沿用本研究思路进行处理。

4 基准情形

作为一个基准,首先考虑最优情形,即双方努力程度可验证且成本信息对称,这使客户企业可以强制决定服务商的努力程度,即服务商的努力程度由客户企业选择,等同于客户企业集中决策最优的努力程度(不仅决定自己的努力程度y,还决定服务商的努力程度x),对于服务商来说,其考虑的问题为通过比较契约带来的收入和其保留效用以决定是否接受合同。因此,此时的优化问题P1可表示为

(3)

(4)

(3)式为客户企业的目标函数,(4)式为服务商的参与约束,ΠR为服务商的保留效用。优化问题的均衡解如命题1所描述。

5 成本信息对称的情形

在成本信息对称情形下,当仅有一方存在努力程度不可验证的问题时,可以通过构建契约获得系统最优。

当客户企业的努力程度可以验证时,服务商的努力程度能够由产出和客户企业的努力程度推断出来。此时,客户企业可通过构建以自己努力程度和服务产出为标的的契约达到系统最优。契约形式为

而当服务商努力程度可验证时,可建立以其努力程度为标的的契约,契约形式为

当服务商努力程度低于最优时,客户企业对其惩罚。当服务商努力程度不低于最优时,客户企业给予其保留收益加上系统最优努力程度带来的成本,服务商就会选择系统最优努力程度。而此时客户企业出于自身收益最大化的需要,必然会选择最优努力程度yi。

容易看出,当仅存在一方努力程度不可验证的问题时,可以通过构建契约获得系统最优。下面探索当缔约双方努力程度都不可验证时系统能否达到最优,双方努力程度不可验证时的优化问题如P2所表述,即

(5)

(6)

(7)

(8)

其中,s为成本信息对称,xs和ys分别为此种情形下服务商和客户企业的最优努力程度。(6)式为服务商的参与约束,(7)式和(8)式分别为服务商和客户企业的激励相容约束,表示双方努力程度不可验证但成本信息对称情形下双方最优努力程度的选择。优化问题P2的均衡解如命题2所描述。

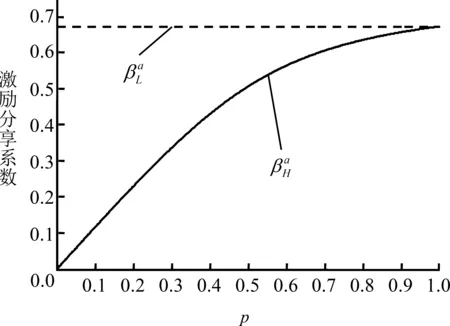

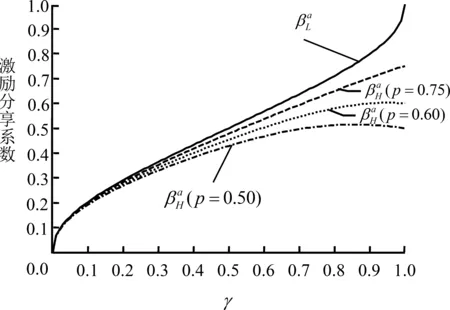

命题2 服务商的成本信息为共同知识而服务双方努力程度不可验证时,契约Ws与服务商和客户企业的努力程度xs和ys构成一个纳什均衡,Ws=(ϖs,βs),ϖs和βs分别为成本信息对称情形下的固定支付和激励共享比例。

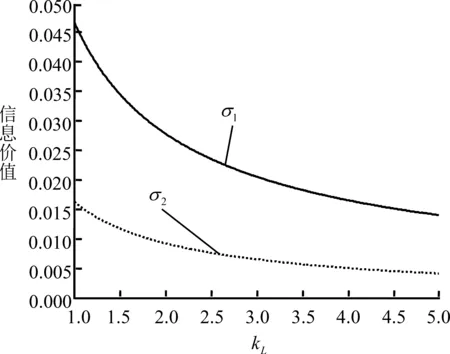

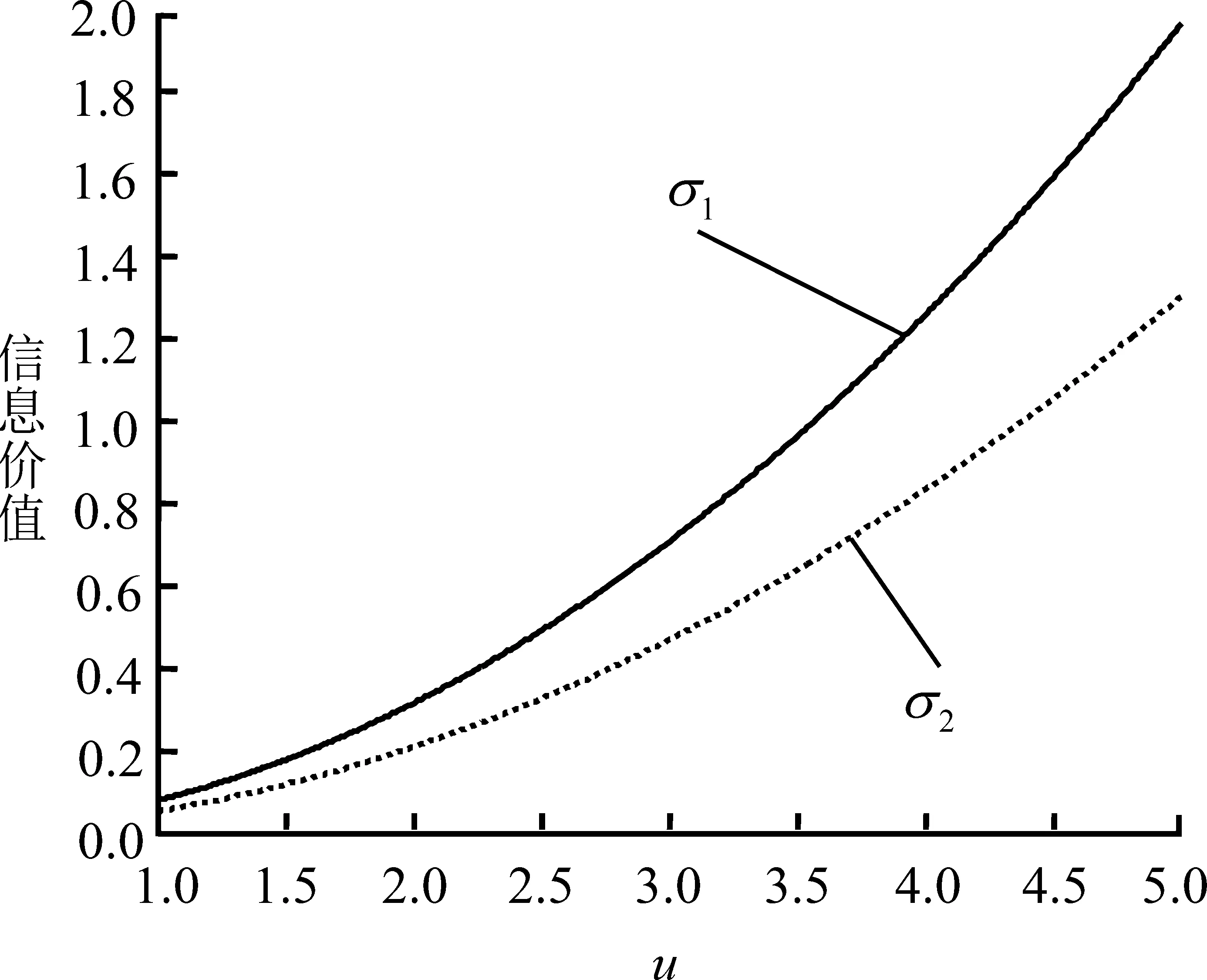

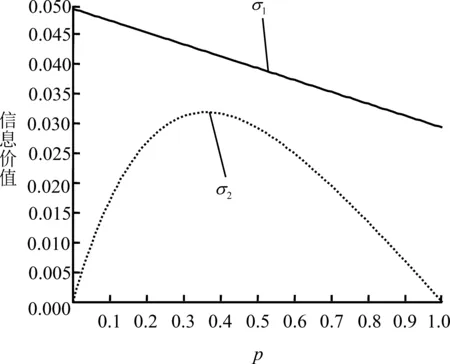

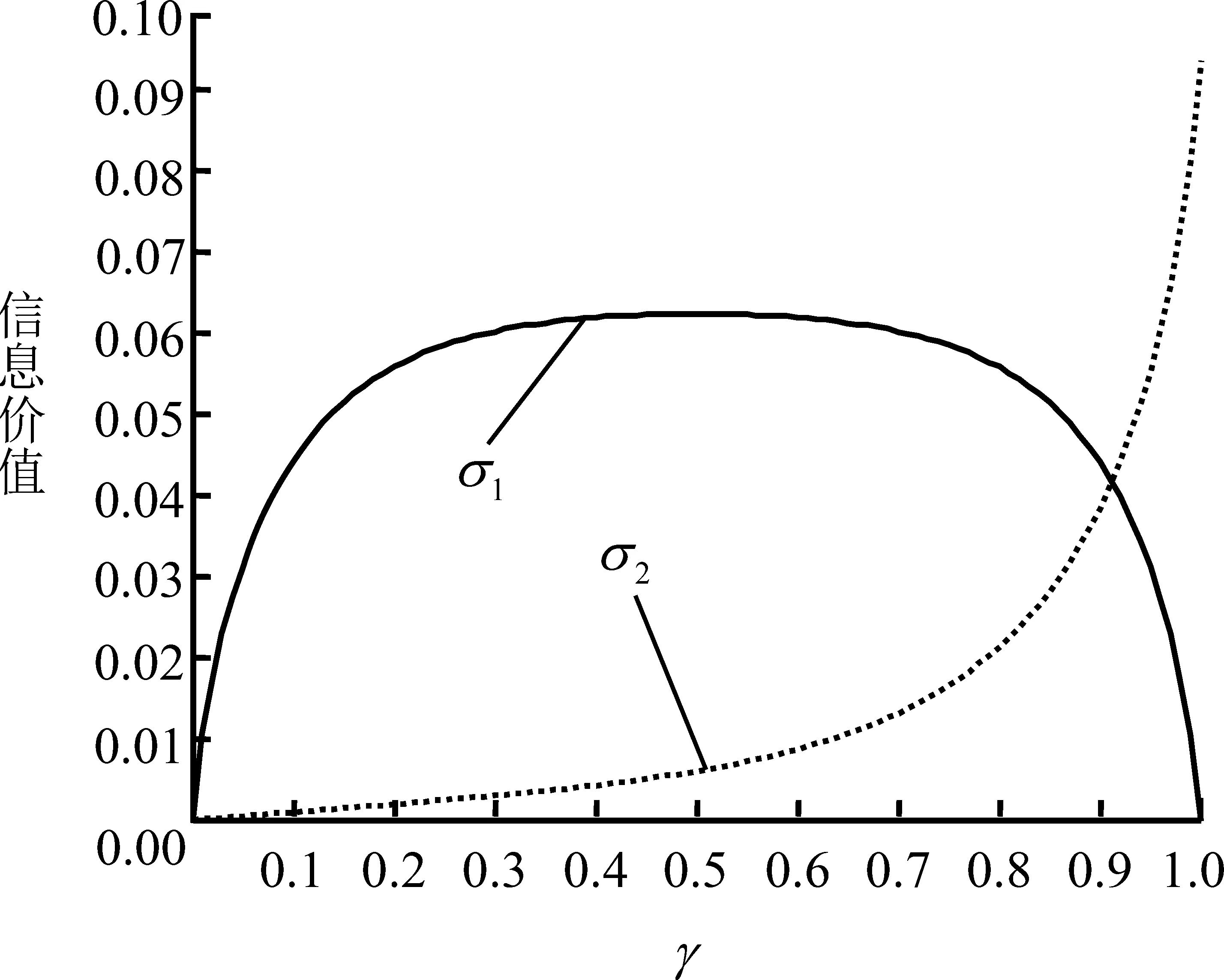

与集中决策下的最优水平相比,xs 证明:由(7)式和(8)式可得xs和ys关于β的函数xs(β)和ys(β)。(6)式取等,求出ϖs,将ϖs、xs(β)和ys(β)代入(5)式,可解得βs。然后将βs代入xs(β)、ys(β)、ϖs以及(5)式和(6)式,可求出ϖs、xs、ys、ΠsC和ΠsV,最后与命题1的结果相比即可得到相应结论。证毕。 命题2表明,当服务生产双方努力程度不可验证时,双方的努力程度和服务绩效降低。在一些情况下,客户企业可以建立一个组织单位来协调自身与服务商的努力投入[19];或者在合约签订阶段明确双方的角色和作用,在合约实施阶段要求各方按时详细汇报其进展、经常性组织面对面会议、雇佣联络人员及采用现场工作的方式等以利于对方监督[10]。然而,这些活动是有成本的,只有努力程度不可验证带来的不利效应超过这些措施的成本时,采取这些措施才具有价值。命题3量化了双方努力程度无法验证性的风险高低,给出了这些活动成本的上限,为采取这些措施提供了决策依据。 命题3 服务商或者客户企业的努力程度可验证的价值为σ1,有 σ1=ΠiC-ΠsC γ+βs-2γβs)] (9) 随k和b单调递减,随u单调递增。 Aron等[36]调查了由信息技术和通信的进步推动的实时监控程序的作用,发现若服务商允许一定水平的监控,客户企业能保证最低水平的绩效。本研究提供了量化监控信息化项目得益的基础,这种好处可由命题3中的努力程度可验证的价值估计出来,即努力程度可观测验证(此时客户企业获得最优解)和努力程度不可观测验证(此时客户企业只能获得次优解)情形下的收益差距。命题3还表明,当服务参与各方努力成本系数较低、效率较高、项目产出和重要性较高时,客户企业可考虑采纳类似的措施。 为探索服务商私有成本信息使项目绩效降低的程度,本节研究缔约双方努力程度不可验证且服务商成本信息不对称情形下的契约设计问题。考虑服务商有高、低两种成本类型,kH为高成本类型服务商的成本系数,kL为低成本类型服务商的成本系数,kH>kL。客户企业对其有一个概率估计,p为市场上高成本类型服务商的概率,(1-p)为市场上低成本类型服务商的概率,即市场上高成本类型和低成本类型服务商的比例。 (10) (11) 引理1说明成本信息对称情形下的契约无法揭示服务商的私有信息。当客户企业与低成本类型服务商合作时,一方面要支付大量的信息租金,另一方面由于判断错误,将合作对象误认为高成本类型服务商,造成自身的努力投入不是最优水平,这两个方面的原因造成服务项目绩效下降和客户企业利益损失。因此有必要设计能够甄别服务商成本类型的契约菜单,以降低信息租金并指导客户企业付出最优努力程度。 当服务商的成本类型为私有信息时,服务参与双方的合约时序为,①客户企业提供合约{(ϖL,βL),(ϖH,βH)},ϖL和βL分别为低成本类型服务商的固定支付和激励共享比例, ϖH和βH分别为高成本类型服务商的固定支付和激励共享比例,然后服务商根据自己的成本类型和保留效用选择相应契约;②客户企业和服务商选择各自相应的努力程度;③客户企业向服务商进行支付。此时,客户企业的优化问题如P3所描述,即 (12) (13) (14) (15) (16) (17) (18) (19) (20) 上述模型中,(13)式~(16)式为双边道德风险下的4个激励相容约束条件,表示在给定的契约下,合约双方选择自身最优努力程度;(17)式和(18)式分别为低成本类型服务商和高成本类型服务商的参与约束;(19)式和(20)式为自我选择约束,不同类型服务商选择各自对应的契约。 将(19)式和(20)式的右侧表述为条件上限,即(19)式和(20)式转换为 (21) (22) (23) βL)1-γ≥ΠR (24) βH)1-γ≥ΠR (25) βH)1-γ (26) βL)1-γ (27) 证明:通过(25)式和(26)式可以看出(24)式多余,而以等同量降低固定支付ϖH和ϖL,将增加客户企业的收益而不影响(26)式、(27)式和(24)式,故(25)式是紧约束,同理可得约束(26)式为紧。构造拉格朗日函数为 L(ϖH,βH,ϖL,βL,μ,γ)= 通过上述成本信息对称与否下的最优契约和相应结果的比较,得到以下结论。 结论1 比较成本信息对称和不对称下的最优契约,得到以下结果。 (1)成本信息对称情形下,高、低成本类型服务商的激励共享系数相同;而成本信息不对称情形下,低成本类型服务商的激励共享系数保持不变,高成本类型服务商的激励共享系数降低。 图1 服务商分布对激励分享的影响Figure 1 Impact of Vendor′sDistribution on Incentive Share 图2 服务商重要性对激励分享的影响Figure 2 Impact of Vendor′sImportance on Incentive Share Løwendahl[37]在其服务分类框架中根据服务商取得竞争优势的资源将专业服务分为3类,第1类是服务商关注于交付可适用于大量客户的标准化解决方案,因此其竞争优势依赖于自身有效的组织资源;第2类是服务商通过与一些重要客户企业建立长期的伙伴关系来获得竞争优势,因此其竞争优势依赖于响应客户企业需求的能力;第3类介于第1类和第2类之间,服务商能够为客户企业面临的复杂问题提供专业化的解决方案,因此其组织中需要具备专家组(如工程设计机构和咨询公司)。第1类服务项目中,客户企业的参与最少,根据结论1,应给予服务商较高的激励;第2类服务项目中,客户企业的参与最多,应给予客户企业较高的激励;第3类服务项目中,客户企业的投入与服务商的投入同样重要,应给予客户企业和服务商相当的激励。现实中,若服务商拥有私有成本信息,客户企业可能会调整双方的激励。特别的,当市场上高成本类型服务商越少时,此种类型服务商的激励下调幅度越大。 结论2 比较成本信息对称与否下缔约双方的努力程度和收益,得到如下结果。 证明:分别对k=kH和k=kL求解优化问题P2和P3,即可得到成本信息对称和非对称情形下服务商和客户企业的最优努力程度。然后比较成本信息对称与否情形下的最优努力程度,即可得到结论2的相关结果。 由结论2可知,在私有成本信息下,无论潜在合作者是高成本类型服务商还是低成本类型服务商,客户企业都会遭受损失。 高成本类型服务商激励共享的扭曲,一方面增加了客户企业的激励共享,使客户企业更加努力;另一方面,由于合作生产的团队工作特性,服务商投入的减少会引起客户企业相应减少其投入。因此,成本信息不对称情形下,当客户企业面对的是低成本类型服务商时,其努力程度并不总是降低或者提高。 结论3 对于客户企业来说,服务商成本信息的价值σ2为 (29) Kaya等[12]提出利用先进的信息技术构建跨企业的(服务商与客户企业之间的)企业管理系统,来搜集和追踪服务商的成本信息,Sun和GM专门组建团队来学习其供应商的成本结构[12],服务商的成本信息价值σ2提供了估计这种企业管理系统和团队的基础。除此之外,客户企业可以通过审计来揭示服务商的成本构成,或者向市场上的服务商尽可能多地发放信息征询书,通过信息征询书了解服务商的经营效率和劳动力成本等,从而尽可能精确估计服务商成本的高低。结论3量化了私有成本信息风险的高低,给出了这些措施成本的上限,为客户企业采取这些措施提供了决策依据。 图3 服务商努力成本系数对努力程度可验证价值和成本信息价值的影响Figure 3 Impact of Vendor′s Cost Coefficient on the Value of Effort Verifiability and the Value of Cost Information 图4 产出系数对努力程度可验证价值和成本信息价值的影响Figure 4 Impact of Output Coefficient on the Value of Effort Verifiability and the Value of Cost Information 由图3和图4可知,努力程度可验证和成本信息对称的价值随服务商努力成本系数的提高而降低,随产出系数的提高而提高,说明当外包服务商的服务成本较低(或服务效率较高)、项目规模越大时,客户企业越有必要建立联络和汇报机制协调服务双方的努力(如现场工作、面对面的会议、视频会议、提交工作进度和中期报告等),并通过建设企业间的企业管理系统等手段追踪揭示服务商的成本结构[26]。 结论4 服务商成本越低、服务项目规模越大时,努力程度不可验证和成本信息不对称带来的损失越高,客户企业越需要采取措施缓解努力程度不可验证的问题和信息不对称程度。 图5 服务商分布对努力程度可验证价值和成本信息价值的影响Figure 5 Impact of Vendor′s Distribution on the Value of Effort Verifiability and the Value of Cost Information 图6 服务商重要性对努力程度可验证价值和成本信息价值的影响Figure 6 Impact of Vendor′s Importance on the Value of Effort Verifiability and the Value of Cost Information 综合上述分析,可得以下结论。 结论5 市场上两类服务商数量相当、服务商重要性较高时,服务商成本信息价值较高,客户企业有必要采取措施收集揭示服务商的成本信息;当客户企业和服务商在服务项目中的重要性相差不大而非由一方主要负责时,努力程度不可验证造成的不利效应较高,客户企业有必要采取措施协调双方的努力。特别的,当服务商在项目中的重要性越高、作用越大时,客户企业越应该投入更多的时间和精力来收集服务商的私有成本信息。 综合本研究主要结论见表1,主要包含契约特征、均衡结果和两类价值3个方面,其中均衡结果包含最优努力程度和企业收益,两类价值包含努力程度不可验证价值和私有成本信息价值,也即努力程度不可验证的不利效应和私有成本信息的不利效应。 本研究基于客户企业的视角,考虑一个客户企业和一个服务商共同努力来实现服务项目价值的缔约问题,服务参与双方努力程度的无法验证和服务商可能拥有私有成本信息会降低服务绩效,导致服务外包的失败。针对这两类风险,本研究建立了甄别服务商私有信息的委托代理模型。研究结果表明,在服务商成本信息对称的情形下,双边道德风险下的激励共享系数仅与合作双方的相对重要性相关,而在服务商拥有私有成本信息情形下,低成本类型服务商的激励共享系数不变,高成本类型服务商的激励共享系数降低,并与两种类型服务商的分布和成本比例相关。在对各种信息情形进行契约设计的基础上,本研究比较分析服务生产双方努力投入可验证的价值和服务商私有成本信息价值,给出客户企业采取措施使自己或服务商努力程度可验证以及搜寻服务商成本信息的条件。结果表明,服务商成本较低、服务项目规模较大时,努力程度可验证价值和私有成本信息价值较高,客户企业有必要采取措施缓解努力程度不可验证的问题和信息不对称程度。两种类型服务商数量相当、服务商重要性较高时,私有成本信息价值增高,客户企业有必要采取措施收集揭示服务商的成本信息;当服务双方的重要性相差不大、项目主要由一方负责时,努力程度不可验证造成的损失较高,客户企业有必要采取措施监督、协调双方的努力。特别的,当服务商在项目中的重要性越高、作用越大时,客户企业越应该投入更多的时间和精力来收集服务商的私有成本信息。 表1 主要结论汇总Table 1 Summary of the Main Conclusions 本研究通过分析客户企业和服务商努力程度不可验证引起的双边道德风险和服务商私有成本信息引起的逆向选择问题,为非对称信息合作生产环境下的服务外包契约设计做出一定的贡献;通过刻画服务外包环境参数对努力程度不可验证价值和服务商私有成本信息价值的影响,为客户企业采取措施协调、监控双方努力程度和收集揭示服务商成本信息提供理论依据和现实指导。 本研究假定服务参与双方都是风险中性,但现实服务外包中可能存在参与方风险规避的情形,需要在未来的研究中加以考虑。这种情形下,特别是服务产出不确定时,需要给予风险规避的参与方一定的风险补偿,这可能对风险规避的参与者的激励和非对称信息的不利效应带来影响,如可能降低风险规避参与方的激励,影响非对称信息不利效应的高低。本研究聚焦于服务外包中的单委托代理问题,但现实中还存在一个服务商为多个客户企业服务的多委托代理问题。这种外包模式的变化,一方面可能致使各参与方之间的信息非对称问题更为复杂,对相应的契约设计提出挑战;另一方面这种多委托代理安排可能带来诸如规模经济、外部性等特性[7],而这种特性可能会影响信息不对称风险的高低。 [1]Han K,Kauffman R J,Nault B R.Returns to information technology outsourcing[J].Information Systems Research,2011,22(4):824-840. [2]张宗明,刘树林,解慧慧,廖貅武.不确定条件下的 IT外包时机选择问题研究[J].管理科学,2012,25(2):87-97. Zhang Zongming,Liu Shulin,Xie Huihui,Liao Xiuwu.Research on IT outsourcing timing under uncertainty[J].Journal of Management Science,2012,25(2):87-97.(in Chinese) [3]Schwarz C.Toward an understanding of the nature and conceptualization of outsourcing success[J].Information & Management,2014,51(1):152-164. [4]李小卯,李敏强,寇纪淞.关于信息技术外包资源管理模式的研究[J].系统工程理论与实践,1999,19(9):10-15,32. Li Xiaomao,Li Minqiang,Kou Jisong.Study on management model of IT outsourcing[J].Systems Engineering-Theory & Practice,1999,19(9):10-15,32.(in Chinese) [5]Vargo S L,Maglio P P,Akaka M A.On value and value co-creation:A service systems and service logic perspective[J].European Management Journal,2008,26(3):145-152. [6]Toppin G,Czerniawska F.Business consulting:A guide to how it works and how to make it work[M].New York:Bloomberg Press,2005:20-248. [7]Lee C H,Geng X,Raghunathan S.Contracting information security in the presence of double moral hazard[J].Information Systems Research,2013,24(2):295-311. [8]Willcocks L P,Lacity M C.IT outsourcing in insurance services:Risk,creative contracting and business advantage[J].Information Systems Journal,1999,9(3):163-180. [9]Homburg C,Stebel P.Determinants of contract terms for professional services[J].Management Accounting Research,2009,20(2):129-145. [10] Roels G,Karmarkar U S,Carr S.Contracting for collaborative services[J].Management Science,2010,56(5):849-863. [11] 宋寒,但斌,张旭梅.服务外包中双边道德风险的关系契约激励机制[J].系统工程理论与实践,2010,30(11):1944-1953. Song Han,Dan Bin,Zhang Xumei.Relational incentive contracts and double moral hazard in service outsourcing[J].Systems Engineering-Theory & Practice,2010,30(11):1944-1953.(in Chinese) [12] Kaya M,Özer Ö.Quality risk in outsourcing:Noncontractible product quality and private quality cost information[J].Naval Research Logistics,2009,56(7):669-685. [13] 宋寒.不对称信息下考虑客户企业参与的服务外包合同[D].重庆:重庆大学,2010:28-33. Song Han.Service outsourcing contract considering customer′s participation under asymmetric information[D].Chongqing:Chongqing University,2010:28-33.(in Chinese) [14] Wu D J,Ding M,Hitt L M.IT implementation contract design:Analytical and experimental investigation of IT value,learning,and contract structure[J].Information Systems Research,2013,24(3):787-801. [15] Veltri N F,Saunders C S,Kavan C B.Information systems backsourcing:Correcting problems and responding to opportunities[J].California Management Review,2008,51(1):50-76. [16] Dey D,Fan M,Zhang C.Design and analysis of contracts for software outsourcing[J].Information Systems Research,2010,21(1):93-114. [17] Cezar A,Cavusoglu H,Raghunathan S.Outsourcing information security:Contracting issues and security implications[J].Management Science,2014,60(3):638-657. [18] Elitzur R,Wensley A K P.Using game theory to analyze complex projects:The case of information systems outsourcing arrangements[J].International Journal of Industrial Engineering -Theory Applications and Practice,1999,6(2):141-150. [19] Osei-Bryson K M,Ngwenyama O K.Managing risks in information systems outsourcing:An approach to analyzing outsourcing risks and structuring incentive contracts[J].European Journal of Operational Research,2006,174(1):245-264. [20] Susarla A,Subramanyam R,Karhade P.Contractual provisions to mitigate holdup:Evidence from information technology outsourcing[J].Information Systems Research,2010,21(1):37-55. [21] Sen S,Raghu T S.Interdependencies in IT infrastructure services:Analyzing service processes for optimal incentive design[J].Information Systems Research,2013,24(3):822-841. [22] Fitoussi D,Gurbaxani V.IT outsourcing contracts and performance measurement[J].Information Systems Research,2012,23(1):129-143. [23] 张宗明,刘树林,廖貅武.不完全测度下多目标IT外包关系契约激励机制[J].系统工程学报,2013,28(3):338-347. Zhang Zongming,Liu Shulin,Liao Xiuwu.Relational incentive contracts for multiobjective IT outsourcing with incomplete measurement[J].Journal of Systems Engineering,2013,28(3):338-347.(in Chinese) [24] 王安宇,司春林,骆品亮.研发外包中的关系契约[J].科研管理,2006,27(6):103-108. Wang Anyu,Si Chunlin,Luo Pinliang.On relational contracts in R&D outsourcing[J].Science Research Management,2006,27(6):103-108.(in Chinese) [25] 康枫.业务流程外包的动态道德风险防范机制及其仿真分析[J].系统管理学报,2010,19(3):298-304. Kang Feng.Dynamic moral hazard prevention mechanism in BPO contract and its simulation analysis[J].Journal of Systems & Management,2010,19(3):298-304.(in Chinese) [26] 但斌,唐国锋,宋寒.成本信息不对称下的应用服务外包菜单式合约[J].中国管理科学,2012, 20(5):142-151. Dan Bin,Tang Guofeng,Song Han.Application service outsourcing menu contract under asymmetric cost information[J].Chinese Journal of Management Science,2012,20(5):142-151.(in Chinese) [27] Bhattacharyya S,Lafontaine F.Double-sided moral hazard and the nature of share contracts[J].The RAND Journal of Economics,1995,26(4):761-781. [28] Kim S K,Wang S.Linear contracts and the double moral-hazard[J].Journal of Economic Theory,1998,82(2):342-378. [29] 张宗明,刘树林,廖貅武.逆向选择下合作服务的最优契约配置[J].科研管理,2013,34(4):151-160. Zhang Zongming,Liu Shulin,Liao Xiuwu.Optimal contract allocation in collaborative services under adverse selection framework[J].Science Research Management,2013,34(4):151-160.(in Chinese) [30] Jayanth R,Jacob V S,Radhakrishnan S.Vendor and client interaction for requirements assessment in software development:Implications for feedback process[J].Information Systems Research,2011,22(2):289-305. [31] 黄波,孟卫东,皮星.基于双边道德风险的研发外包激励机制设计[J].管理工程学报,2011,25(2):178-185. Huang Bo,Meng Weidong,Pi Xing.Design of incentive mechanisms for R&D outsourcing with double-sided moral hazards[J].Journal of Industrial Engineering and Engineering Management,2011,25(2):178-185.(in Chinese) [32] Elitzur R,Gavious A,Wensley A K P.Information systems outsourcing projects as a double moral hazard problem[J].Omega:Internal Journal Management Studies,2012,40(3):379-389. [33] 王辉,侯文华.双边道德风险下业务流程模块化度对业务流程外包激励契约的影响研究[J].管理学报,2013,10(2):244-251. Wang Hui,Hou Wenhua.The influence of business process modularity on incentive contract for business process outsourcing under double-sided moral hazard[J].Chinese Journal of Management,2013,10(2):244-251.(in Chinese) [34] Bhattacharya S,Gupta A,Hasija S.Joint product improvement by client and customer support center:The role of gain-share contracts in coordination[J].Information Systems Research,2014,25(1):137-151. [35] 代建生,孟卫东,魏立伟.具有双边道德风险的服务外包线性分成契约[J].系统管理学报,2014,23(3):403-409,415. Dai Jiansheng,Meng Weidong,Wei Liwei.Bilateral moral hazard and linear revenue-sharing contract in service outsourcing[J].Journal of Systems & Management,2014,23(3):403-409,415.(in Chinese) [36] Aron R,Bandyopadhyay S,Jayanty S,Pathak P.Monitoring process quality in off-shore outsourcing:A model and findings from multi-country survey[J].Journal of Operations Management,2008,26(2):303-321. [37] Løwendahl B R.Strategic management of professional service firms[M].3rd ed.Denmark:Copenhagen Business School Press,2005:32-149. ContractDesignforServiceOutsourcingunderJointProductionPerspective Zhang Zongming1,Du Rong1,Liao Xiuwu2 1 School of Economics and Management, Xidian University, Xi′an 710071, China 2 School of Management, Xi′an Jiaotong University, Xi′an 710049, China This article analyzes the contracting issues arising in service outsourcing where the service output depends on the joint effort of a client and a vendor, and unverifiablity of their effort and vendor′s private cost information will result in poor performance and failure of the outsourcing. To address these two risk factors, i.e., unverifiablity of effort and vendor′s private information, we propose a principal-agent model to reveal the private information of the vendor, and then we analyze the optimal contract under asymmetric information, at last we investigate the service environment characteristics′ impact on the adverse effects of the two risk factors. The results indicate that under symmetric cost information the incentive share only depends on the relative importance of the collaborative parties. However, when the vendor has private cost information, the incentive share of low cost vendor remains the same as that under symmetric information, but the incentive share of high cost vendor is affected by the distribution and cost ratio of the two type vendors. The adverse effect of vendor′s private cost information is higher when the vender plays a more important role, and the adverse effect of unverifiablity of effort is higher when the client is almost equally as important as the vendor. joint production;service outsourcing;contract design;private information;principal-agent model Date:June 17th, 2014 DateOctober 28th, 2014 FundedProject:Supported by the National Natural Science Foundation of China(71271164) Biography:Dr.Zhang Zongming, a Jiangsu Xuzhou native(1983-), graduated from Xi′an Jiaotong University and is a Lecturer in School of Economics and Management at Xidian University. His research interests include IT service outsourcing, contract theory and customer learning, etc. E-mail:zhang.zongming@stu.xjtu.edu.cn F272 A 10.3969/j.issn.1672-0334.2014.06.007 1672-0334(2014)06-0077-13 2014-06-17修返日期2014-10-28 国家自然科学基金(71271164) 张宗明(1983-),男,江苏徐州人,毕业于西安交通大学,获博士学位,现为西安电子科技大学经济管理学院讲师,研究方向:IT服务外包、契约理论和客户学习等。E-mail:zhang.zongming@stu.xjtu.edu.cn □6 成本信息不对称的情形

7 契约性质和私有信息风险讨论

8 结论

猜你喜欢

——马鞍山市博物馆馆藏契约展

中华书画家(2022年5期)2022-07-20

军民两用技术与产品(2022年3期)2022-06-05

军民两用技术与产品(2022年2期)2022-06-01

辽宁省博物馆馆刊(2021年0期)2021-07-23

中国计算机报(2019年28期)2019-09-04

华人时刊(2017年19期)2017-02-03

现代经济信息(2016年27期)2016-12-16

企业技术开发·中旬刊(2016年10期)2016-11-12

小雪花·成长指南(2014年9期)2014-10-20

中国经济信息(2004年7期)2004-04-09