行业现金分红压力、股价波动与现金分红决策

2014-12-25 02:34张继勋刘文欢

现代财经-天津财经大学学报 2014年3期

张继勋 刘文欢

(南开大学 商学院,天津300071)

一、相关背景及研究贡献

现金分红是投资者获得投资回报和增强上市公司长期投资吸引力的重要途径。近年来,为规范和推动上市公司现金分红,证监会、上交所等部门颁布了一系列引导和规范上市公司现金分红的相关措施,期望进一步促使上市公司给予投资者合理的投资回报,使投资者形成对公司经营前景的理性预期,培育投资者的长期投资理念,促进股票市场的平稳健康发展。监管部门发布的一系列致力于引导和规范上市公司现金分红行为的政策措施,将对上市公司现金分红有一定的促进作用[1],上市公司将面临较大的现金分红压力。

尽管监管部门颁布的监管措施积极鼓励上市公司进行现金分红,但自上市以来不进行现金分红或连续多年不进行现金分红的上市公司仍然大量存在,且不同行业中进行现金分红的公司比例也存在较大差异。据深交所网站披露,2011年深市A股市场中的采掘业、农林牧渔业、机械设备仪表业、造纸印刷业、建筑业、信息技术业的分红公司占比均超过 80%,分别为 90.91%、82.61%、82.33%、82.14%、81.82%和80.88%;而综合类行业、房地产业、公用事业的分红公司占比则低于50%,分别为29.41%、45.31%和48.15%,从统计结果可以看出,不同行业的现金分红状况存在明显差异[2]。上市公司管理层在现金分红决策的过程中,除考虑自身盈利状况等内部因素外,还可能会考虑一些外部因素。一般而言,在资本市场中,任何企业的行为都不是孤立的,行业中其他公司的股利政策很可能会影响本公司的股利政策决策。比如,Brav等(2005)[3]通过对308位财务总监访谈发现,1/3的财务总监都认为,行业内其他公司的股利政策是他们发放股利的重要参考因素,并且许多公司为了不与行业内竞争对手的股利水平相差太远,会持续关注其股利分配力度。心理学中的规范理论(norm theory)也认为,在相同情形下其他大多数人的行为方式被视为参考基准,人们以同样的方式做事被认为是合理的。因此,就我国上市公司而言,在监管部门积极鼓励现金分红的情况下,同行业其他公司的现金分红状况是否会影响本公司管理层的现金分红决策?无论从理解上市公司的现金分红决策行为角度看,还是从检验心理学理论的角度看,这都是一个十分重要的问题。此外,通常认为,股价过度波动会给投资者造成一种公司长期经营业绩不稳定的印象,影响投资者的投资信心,并可能引起监管部门的关注。现金分红作为一种回报投资者的方式,具有信号传递的功能,能够向市场传递公司经营业绩良好、现金流充足等方面的好消息,在一定程度上可以减轻股价波动[4,5]。因此,管理层的现金分红决策是否会受到公司股价波动程度的影响?同时,股价波动是否调节了同行业公司现金分红状况带来的分红压力对公司管理层现金分红决策的影响?这些都是迫切需要研究的问题。

本文基于行为的研究视角,运用心理学理论和实验研究方法,分析和检验了行业公司现金分红状况带来的分红压力和公司股价波动程度对公司管理层现金分红决策的影响。本文之所以采用实验研究方法主要是基于以下几个原因:第一,他人行为对自身行为带来的影响属于心理因素,因此,行业其他公司的现金分红行为带来的压力对本公司现金分红行为的影响属于此类因素。一般而言,研究心理因素最常用的方法是实验研究方法;第二,行业其他公司现金分红行为带来的压力是一个心理因素,关于这一变量的数据无法从现实的资本市场中获得;第三,采用实验研究方法,可以通过实验控制,更为干净、纯粹地检验行业现金分红压力、股价波动与管理层现金分红决策之间的因果关系;第四,利用实验研究方法可以研究决策过程的优势,检验管理层现金分红的决策过程。

本研究的主要贡献在于:(1)首次运用心理学中的规范理论(norm theory),分析了行业其他公司现金分红状况导致的分红压力(以下简称“行业现金分红压力”)对本公司管理层现金分红决策的影响,运用实验研究方法进行了检验,并发现了规范理论的效应,即行业现金分红压力影响了管理层的现金分红决策行为。(2)分析和检验了股价波动程度对行业现金分红压力影响的调节作用,并发现在不同的股价波动程度下,行业现金分红压力对管理层现金分红决策的影响。在以往的研究中,尚未涉及上述发现,这些发现拓展了心理学关于规范理论研究的文献,同时也拓展了对管理层现金股利决策行为研究的文献,并深化了对管理层现金分红决策行为的理解。(3)发现了股价波动对管理层现金分红决策影响的具体路径,在以往的研究中,尚未发现类似的研究。此外,本文采用的实验研究方法更为干净、纯粹地检验行业现金分红压力、股价波动与管理层现金分红决策之间的因果关系,弥补实证研究方法只能检验相关关系的不足,是实证研究方法必要和有益的补充。

二、文献回顾

自20世纪60年代MM理论提出以来,国外学者对公司股利政策展开了广泛的研究,形成了丰富的研究成果。在股利政策的市场反应和经济后果方面,已有的文献大多是以代理成本理论[6,7]和信号传递理论[8]为研究基础。Lang和Lizenberger(1989)[9]研究发现,股利分配有助于解决公司的自由现金流问题,支持了自由现金流假说;但 Denis等(1994)[10]研究却表明自由现金流假说没有得到支持,增加股利分配无法传递关于公司过度投资状况的相关信息。一些研究还发现,现金股利公告能够降低管理层与投资者之间的信息不对称,股价对此反应敏感,产生超额收益;降低或取消现金股利公告的公司将导致显著负向的长期异常回报[11-13]。股利分配与过去及当期盈余有较强的正相关关系,影响市场对公司未来盈余的估计,影响公司的市场价值[14-16]。Pastor和 Veronesi(2003)[4]研 究 发现,现金股利有利于提高投资者对公司盈利水平的“认知学习能力”,能够降低股票收益率的波动。在股利政策影响因素方面,预期的未来盈利水平、以前年度的股利形式、可使用的现金流、维持或提高公司股票价格、股息税等是影响公司股利政策及现金股利支付水平的重要因素[17,18]。信息不对称程度较大的公司更可能增加股利支付,分配股利可以传递公司发展前景的信息[19,20]。Lintner(1956)[8]通过问卷调查和实地采访发现,管理层认为投资者更加偏好于稳定的股利政策,关注股利的变化,避免股利的减少。Becker(2011)[21]研究发现,公司总部所在地区的居民大部分为老年人时,公司更可能首次分派股利、持续分配股利并具有较高的股利支付率。

国内学者对股利政策的研究主要涉及公司分配股利的动因、特征和影响等方面。吕长江和王克敏(1999)[22]研究发现,公司规模、股东权益、盈利能力等因素影响我国上市公司的股利分配政策。一些关于财务总监等管理层问卷调查的研究发现,财务总监分配现金股利时考虑的重要因素是向市场传递公司财务状况和现金流方面的信息,传递公司未来发展前景的信号;未来投资机会、再融资能力、股票价格和未来偿债能力是公司制定股利政策时考虑的主要因素[23-25]。翁洪波和吴世农(2007)[26]发现机构投资者对现金分红公司的持股比例显著高于不分红的公司。陈晓等(1998)[27]研究发现,我国上市公司股利政策具有信号传递效应,首次分配股票股利能够给股东带来超额收益。杨熠和沈艺峰(2004)[28]研究发现,我国上市公司的现金股利分配行为更大程度上支持了股利的代理成本理论,现金股利能够起到监督作用。宋逢明等(2010)[5]研究发现,现金分红可以显著降低公司股票收益率的波动,连续稳定的现金分红能够增强股票市场的效率,提高股利收益率波动与公司基本面信息的相关性。赵玉芳等(2011)[29]研究发现,我国上市公司在定向增发后,选择现金分红进行利益输送的行为倾向显著。

从上述的国内外研究文献中可以看出,大多文献都是从公司外部利益相关者的视角研究公司的现金分红问题,很少有从公司管理层的视角研究现金分红的决策过程;少数对管理层的股利分配决策的研究,都采用了问卷调查的方法,很少有检验一些行为因素对管理层股利分配决策的影响,很少有涉及行业其他公司的股利分配状况带来的压力及其与股价波动对管理层现金分红决策行为的影响。

三、制度背景、理论分析与研究假设

近年来,为进一步改善我国上市公司的现金分红状况,证监会于2008年发布了《关于修改上市公司现金分红若干规定的决定》,2012年发布了《关于进一步落实上市公司现金分红有关事项的通知》,2013年11月,为进一步推进现金分红工作,证监会又制定了《上市公司监管指引第3号——上市公司现金分红》,上交所也于2013年正式颁布了《上市公司现金分红指引》。监管部门发布的一系列致力于引导和规范上市公司现金分红行为的政策措施,将对上市公司现金分红有一定的促进作用[1],上市公司面临较大的现金分红压力。然而,尽管监管部门的上述措施都积极鼓励上市公司进行现金分红,但自上市以来不分红或连续多年不分红的上市公司仍然大量存在,且不同行业中进行现金分红的公司比例也存在较大差异。

心理学的研究表明,在模糊的情境下人们的行为会受到描述性规范的影响[30,31],在相同情形下其他大多数人的行为方式被视为参考基准,人们以同样的方式做事被认为是合理的;相反,不遵循规范时,行为异常者可能会受到惩罚[32,33]。就我国上市公司而言,大部分公司并不愿意进行现金分红,在鼓励现金分红的情况下,管理层可能认为不进行现金分红是对公司不利的消息,为了避免或减少这一不利消息的影响,管理层会寻找对他们有利的描述性规范,而同行业多数公司的现金分红状况则被认为最相关的描述性规范,被作为参照的一般规则或标准。在公司所在行业的大部分公司都不进行现金分红的情况下,即使公司管理层决定不进行现金分红,因与行业其他公司的现金分红状况保持了一致,即符合了行业的描述性规范,投资者可能不会对其给予惩罚,管理层面临的行业现金分红压力较低,因此,进行现金分红的可能性比较小。与此相反,在公司所在行业的大部分公司进行现金分红的情况下,如果公司管理层决定不进行现金分红,因与行业其他公司的现金分红情况不一致,即违反了行业的描述性规范,可能会受到投资者的惩罚,管理层面临较高的行业现金分红压力,因此,公司管理层进行现金分红的可能性较大。此外,羊群行为理论也认为,管理层往往会屈从于符合同行行为的压力[34,35],在现金分红决策中可能也存在这种现象。Baker和Powell(2000)[36]发现,上市公司具有强烈的趋同行业股利的动机;Brav等(2005)[3]通过对308位财务总监访谈,发现1/3的财务总监都认为,行业内其他公司股利政策是他们发放股利的重要参考因素,并且许多公司为了不与行业内竞争对手的股利水平相差太远,会持续关注其股利分配力度。基于上述分析,提出以下假设。

假设1相对于行业现金分红压力较低,在行业现金分红压力较高的情况下,公司管理层进行现金分红的可能性更大。

在现金分红的决策中,公司股价是考虑的重要方面之一[18,23]。公司股价的不同程度波动向市场传递出的信息是不同的,进而可能对公司及其管理层的决策产生不同的影响。股价的较大程度波动可能对公司产生较多的负面影响,主要表现在以下三个方面:首先,股价的较大程度波动可能吸引投机交易者或噪音交易者投资于公司的股票[37,38],使公司股价不能准确地反映公司的基本价值[5],导致稀缺的社会资金从生产流通等实质性环节进入非生产性的交易市场,造成资源配置的扭曲;其次,股价波动程度较大的公司更容易引起监管部门的注意,使公司面临更高的监管成本和处罚风险;第三,股价较大程度的波动可能给外界以公司经营业绩不稳定的印象,影响投资者的投资信心,致使公司在融资、投资等方面可能遭遇困境[39]。因此,公司股价波动愈大,其管理层寻求解决途径平抑股价波动性的动机就愈强。现金股利作为一种回报投资者的方式,具有信号传递的功能[40,15],能够向市场传递公司现金流充足、经营前景良好等好消息。已有的研究也表明,现金股利有利于提高投资者对公司盈利水平的“认知学习能力”,并可以使投资者直接分享经营利润、关注公司的基本面信息,降低股票收益率的波动[4,5]。因此,基于降低股价波动的需要,不同股价波动程度下管理层进行现金分红的意愿是不同的,股价波动程度较大时,管理层进行现金分红的可能性更大。基于上述分析,提出以下假设。

假设2相对于公司股价波动程度较小,在公司股价波动程度较大的情况下,管理层进行现金分红的可能性更大。

基于前述分析,股价的较小程度波动可以向外界传递公司经营状况良好的信息,能够增加投资者长期持有公司股票的意愿,因而在股价波动程度较小的情形下,管理层利用现金分红向外界发送信号的意愿较弱,进行现金分红的可能性比较小。然而,根据描述性规范和羊群行为理论,管理层的现金分红决策行为往往会受同行业公司的现金分红决策行为的影响。即使是在公司股价较小程度波动的情况下,由于受行业现金分红压力的影响,当行业现金分红压力较高时,公司管理层进行现金分红的可能性仍较大。而在股价较大程度波动的情况下,基于降低股价波动的需要,管理层进行现金分红的意愿较高,无论行业现金分红的状况如何,公司管理层进行现金分红的可能性都会较大。因此,股价波动程度对行业现金分红压力的影响具有调节作用。根据以上分析,提出以下假设。

假设3a当公司股价波动程度较小时,相对于行业现金分红压力较低的情况,在行业现金分红压力较高的情况下,管理层进行现金分红的可能性更大。

假设3b当公司股价波动程度较大时,无论行业现金分红压力高低,管理层进行现金分红的可能性都比较高,且两种情况下没有显著差异。

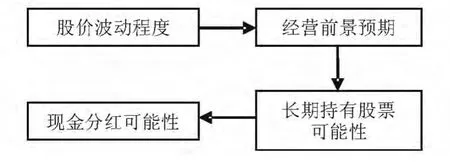

股价的较大程度波动在一定程度上反映了公司过去经营业绩的较大波动[41],投资者可能感知到公司具有较高的经营风险,对公司未来经营前景的预期较差。对公司未来经营前景较差的预期可能使投资者更倾向于利用股价的涨跌赚取短期价差收益,投资者长期持有公司股票的可能性较小。公司管理层为了促使投资者长期持有公司股票,因而发放现金股利。因此,管理层在考虑股价波动对现金分红决策影响时,可能的思考过程为:股价波动会影响投资者对公司经营前景的预期,投资者对公司经营前景的预期又影响其长期持有股票的可能性,而投资者长期持有股票的可能性又进一步影响了管理层的现金分红决策。基于上述分析,提出以下假设。

假设4管理层在考虑股价波动对现金分红决策影响的过程中,股价波动与管理层估计的投资者长期持有股票的可能性之间的关系,被管理层估计的投资者对公司经营前景的预期所中介;管理层估计的投资者对公司经营前景预期与管理层现金分红决策之间的关系,被管理层估计的投资者长期持有股票的可能性所中介。

图1 中介效用关系图

四、研究方法

(一)实验设计

本研究采用了2×2的被试间设计[42,43]。实验中的两个自变量分别是:股价波动程度和行业现金分红压力。股价波动程度为较大程度和较小程度波动两个水平,行业现金分红压力为较高和较低压力两个水平。因变量为进行现金分红的可能性。

(二)被试

本实验的被试来自我国某重点大学商学院的在职MPAcc(会计专业硕士)学员中的财务总监、财务经理、财务或会计负责人等。使用这些人员作为被试的主要原因是:他们的工作经验与其在本文中承担的角色及研究目标可以较好地匹配。共有115名被试参与实验,剔除未通过操控检验的被试6人,有效被试109人。被试的平均会计工作经历为7.55年,平均学习过8.9门的财务和会计课程,71%的被试有在上市公司中工作的经历。

(三)实验任务、过程及变量操控

本实验是在一次课堂上进行的,授课开始前将实验材料随机发给被试,被试完成后立即收回。实验材料告知被试在实验中的角色是A公司的财务总监,是董事会的成员之一,目前总经理和董事会需要被试就是否进行现金分红提供建议方案。然后提供给被试A公司的背景信息,包括公司概况和主要财务指标。

随后是对本文的两个自变量即行业现金分红压力和股价波动的操控。阅读完全部信息之后,请被试对本文的因变量——建议本公司进行现金分红的可能性,本文的中介变量——投资者对本公司经营前景的预期和投资者较长时期持有本公司股票的可能性做出判断。最后要求被试回答人口统计方面的问题。

五、实验结果及分析

(一)操控检验

为了检验实验中是否对两个因素成功地进行了操控,在实验完成后,请被试回答了与检验实验操控相关的问题。关于股价波动程度的操控检验,询问了被试“您认为公司股价波动的程度如何?”,所有被试的回答都是正确的,表明对股价波动程度的操控是成功的。关于行业现金分红压力变量,首先询问了被试“行业内大多数公司的现金分红情况属于哪一种情形”,有6名被试选择错误,未通过操控检验,在后面的实验结果分析中没有包括这些被试。还询问了被试“行业其他公司的现金分红状况,对促使您进行现金分红的压力如何?”,较高行业现金分红压力组回答的均值为6.95,较低行业现金分红压力组回答的均值为6.17,两者之间有显著差异(t=2.168,p=0.032),说明前者感知到较高的行业现金分红压力,而后者感知到较低的行业现金分红压力,进一步表明对行业现金分红压力的操控是成功的。

(二)假设检验

为了检验上述假设,进行方差分析。

方差分析结果表2显示,行业现金分红压力的主效应显著(F=14.154,p=0.000),表明在不同的行业现金分红压力情形下,被试进行现金分红的可能性存在显著差异。表1描述性统计结果显示,行业现金分红压力较低组和较高组的被试进行现金分红可能性的均值分别为4.63和6.09,前者低于后者,结果支持了假设1。

方差分析结果表2显示,股价波动程度的主效应显著(F=58.448,p=0.000),表明在公司股价波动程度不同的情况下,被试进行现金分红的可能性存在显著差异。表1的描述性统计显示,股价波动程度较小组和较大组的被试进行现金分红可能性的均值分别为3.96和6.85,前者低于后者,这一结果支持了假设2。

表1 描述性统计

方差分析结果表2显示,行业现金分红压力与股价波动程度的交互效应显著(F=3.032,p=0.085)。为进一步检验假设3a和假设3b,进行简单主效应分析。分析结果表3显示,股价波动程度较小时,被试进行现金分红的可能性会显著受到行业现金分红压力的影响(F=15.575,p=0.000),且在较高的行业现金分红压力情况下被试进行现金分红的可能性(5.00)显著高于较低的行业现金分红压力的情况(2.93),即被试在较高的行业现金分红压力情形下进行现金分红的可能性更大,这一结果支持了假设3a。股价波动程度较大时,在较高的行业现金分红压力(7.22)和较低的行业现金分红压力(6.46)情况下,被试进行现金分红的可能性都较高,这两种情况下没有显著差异(F=1.987,p=0.162)。这一结果支持了假设3b。

为检验假设4,根据Baron和Kenny(1986)[44]中介效应模型及检验程序,把被试估计的投资者对公司的经营前景预期作为中介变量,股价波动程度作为自变量,被试估计的投资者长期持有股票的可能性作为因变量。中介分析结果图2显示,股价波动程度显著影响被试估计的投资者对公司的经营前景预期(a1=-2.019,p=0.000);股价波动程度显著影响被试估计的投资者长期持有公司股票的可能性(b1=-1.899,p=0.000);当把股价波动程度和被试估计的投资者对公司的经营前景预期包括在同一个模型中时,股价波动程度对被试估计的投资者长期持有股票可能性的回归系数降低(c1=-1.015,p=0.011),表明管理层估计的投资者对公司的经营前景预期部分中介了股价波动程度与管理层估计的投资者长期持有公司股票可能性之间的关系。这一结果支持了假设4。

表2 方差分析结果

表3 行业现金分红压力简单主效应分析结果

进一步把被试估计的投资者长期持有股票可能性作为中介变量,将被试估计的投资者对公司经营前景的预期作为自变量,现金分红可能性作为因变量。检验结果图3显示,被试估计的投资者对公司经营前景的预期显著影响被试估计的投资者长期持有股票的可能性(a1=0.548,p=0.000);被试估计的投资者对公司经营前景的预期显著影响现金分红可能性(b1=-0.259,p=0.021);当把被试估计的投资者对公司经营前景的预期和被试估计的投资者长期持有股票的可能性包括在同一个模型中时,被试估计的投资者的经营前景预期对现金分红可能性的影响不显著(c1=-0.165,p=0.213),这表明管理层估计的投资者长期持有股票的可能性完全中介了管理层估计的投资者对公司的经营前景预期与现金分红可能性之间的关系。这一结果支持了假设4。

六、研究结论

图2 经营前景预期中介效用检验结果

图3 长期持有股票可能性中介效用检验结果。

本文采用实验研究方法,检验了行业现金分红压力、股价波动程度对管理层现金分红决策的影响。实验结果表明:在行业现金分红压力较高的情况下,管理层进行现金分红的可能性显著高于行业现金分红压力较低的情况;在股价波动程度较大的情况下,管理层进行现金分红的可能性显著高于股价波动程度较小的情况;同时,股价波动程度调节了行业现金分红压力对管理层进行现金分红可能性的影响。具体而言,当股价波动程度较小时,在较高的行业现金分红压力情况下,管理层进行现金分红的可能性显著高于较低的行业现金分红压力的情况;而当股价波动程度较大时,在较高和较低行业现金分红压力情况下,管理层进行现金分红的可能性都较高,且两种情况下不存在显著差异。实验结果还表明,管理层在考虑股价波动对现金分红决策影响的过程中,具体的思考路径如下:股价波动会影响投资者对公司经营前景的预期,投资者对公司经营前景的预期又影响其长期持有股票的可能性,而投资者长期持有股票的可能性又进一步影响了管理层的现金分红决策。本文的研究结果揭示了行业现金分红压力和股价波动对我国上市公司管理层现金分红决策的影响,以及影响的具体路径。对于深入了解管理层现金分红行为,改善现金分红决策,加强现金分红的监管具有重要意义。同时,本文还丰富了股利政策方面的研究文献。

本文的研究结论对上市公司和监管部门也有一定的启示意义。上市公司应着力建立清晰的现金分红决策规则和程序,根据本公司的具体情况做出分红决策,避免盲目跟随行业决策的从众行为。监管部门应重视营造良好的现金分红市场氛围,给予高分红的公司更多的政策支持,并重点关注不分红的上市公司,尤其关注分红较少的行业。监管部门还应通过投资者教育等方式使投资者正确认识上市公司现金分红的意义,引导投资者形成长期投资和价值投资的理念。

由于本文主要研究的是行为因素对管理层现金股利决策的影响,无法从我国资本市场中获得现实的数据对其进行检验,只能采用实验的方法,因而导致本文存在一定的局限性。

[1]李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(3):144-155.

[2]深圳证券交易所.把握深市A股现金分红特点,树立价值投资理念[EB/OL].http://www.szse.cn/main/investor/fxjy/39748405.shtml,2012-09-05.

[3]Brav A,Graham J R,Harvey C R,et al.Payout policy in the 21th century[J].Journal of Financial E-conomics,2005(77):483-528.

[4]Pastor L,Veronesi P.Stock Valuation and Learning about Profitability[J].Journal of Finance,2003(5):1749-1789.

[5]宋逢明,姜琪,高峰.现金分红对股票收益率波动和基本面信息相关性的影响[J].金融研究,2010(10):103-116.

[6]Easterbrook.Two Agency Cost Explanations of Dividends[J].American Economic Review,1984(74):650-659.

[7]Jensen.Agency Cost of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986(76):323-329.

[8]Lintner J.Distribution of Incomes of Corporations among Dividends,Retained Earning,and Taxes[J].American Economic Review,1956(46):97-113.

[9]Lang L H P,Litzenberger R H.Dividend Announcements Cash Flow Signaling vs.Free Cash Flow Hypothesis[J].Journal of Economics,1989(24):181-191.

[10]Denis D J,Denis D K,Sari A.The Information Content of Dividend Changes:Cash Flow Signaling,Overinvestment,and Dividend Clienteles[J].Journal of Financial and Quantitative Analysis,1994,29(4):567-587.

[11]Aharony J,Sway I.Quarterly Dividend and Earnings Announcements and Stockholders Returns:An Empirical Analysis[J].Journal of Finance,1980(35):1-12.

[12]Gosnell T F,Keown A J,Pinkerton J M.The Intraday Spread of Stock Price Adjustment to Major Dividend Changes:Bid-ask Bounce and Order Flow Imbalance[J].Journal of Banking and Financing,1996,20(2):247-266.

[13]Liu Y,Szewczyk S H,Zantout Z.Underreaction to Dividend Reductions and Omissions[J].Journal of Finance,2008(2):987-1020.

[14]Benartzi S,Michaely R,Thaler R.Do Changes in Dividends Signal the Future or the Past[J].Journal of Finance,1997(52):1007-1034.

[15]Miller M H,Rock K.Dividend Policy under Asymmetric Information[J].Journal of Finance,1985(40):1031-1051.

[16]Baker H K,Powell G E,Veit E T.Revisiting Managerial Perspectives on Dividend Policy[J].Journal of Finance,2002(3):267-283.

[17]Brown J R,Liang N,Weisbenner S.Executive Financial Incentives and Payout Policy:Firm Responses to the 2003Dividend Tax Cut[J].Journal of Finance,2007(4):1935-1965.

[18]Baker H K,Farrelly G E,Richard B E.A Survey of Manager Views on Dividend Policy[J].Financial Management,1985(3):78-84.

[19]Doron N,Ziv A.Dividend Changes and Future Profitability[J].Journal of Finance,2001(6):2111-2133.

[20]Aggarwal R,Cao J,Chen F.Information Environment,Dividend Changes,and Signaling:Evidence from ADR Firms[J].Contemporary Accounting Research,2012,29(2):403-431.

[21]Becker B,Ivkovic Z,Weisbenner S.Local Dividend Clienteles[J].Journal of Finance,2011(2):655-683.

[22]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999(12):31-37.

[23]李礼,王曼舒,齐寅峰.股利政策由谁决定及其选择动因——基于中国非国有上市公司的问卷调查分析[J].金融研究,2006,(1):74-85.

[24]魏刚,蒋义宏.中国上市公司股利分配问卷调查报告[J].经济科学,2001(4):79-87.

[25]易颜新,柯大钢,王平心.我国上市公司股利分配决策的调查研究分析[J].南开管理评论,2008(1):48-57.

[26]翁洪波,吴世农.机构投资者、公司治理与上市公司股利政策[J].中国会计评论,2007(3):367-380.

[27]陈晓,陈小悦,倪凡.我国上市公司首次股利信号传递效应的实证研究[J].经济科学,1998(5):33-43.

[28]杨熠,沈艺峰.现金股利:传递盈利信号还是起监督治理作用[J].中国会计评论,2004(1):61-76.

[29]赵玉芳,余志勇,夏新平,等.定向增发、现金分红与利益输送[J].金融研究,2011(11):153-166.

[30]Gilbert D.Attribution and Interpersonal Perception.In A.Tesser(Ed.),Advanced Social Psychology[M].New York:McGraw-Hill,1995.

[31]Cialdini R,Kallgren C,Reno R.A Focus Theory of Normative Conduct:A Theoretical Refinement and Reevaluation of the Role of Norms in Human Behavior[J].Advances in Experimental Social Psychology,1991(21):201-234.

[32]Malle B F,Guglielmo S,Monroe A E.Moral,Cognitive,and Social:The Nature of Blame[M].In J.Forgas,K.Fiedler,&C.Sedikides(Eds.),Social Thinking and Interpersonal Behavior.Philadelphia,PA:Psychology Press,2012.

[33]Sunstein C.Social Norms and Social Roles[J].Columbia Law Review,1996(96):903-968.

[34]Bikhchandani S,Hirshleifer D,Welch I.Learning from the Behavior of Others:Conformity,Fads,and Informational Cascades[J].Journal of Economic Perspectives,1998(12):151-170.

[35]Tse S,Tucker J W.Within-industry Timing of Earnings Warnings:Do Managers Herd[J].Review of Accounting Studies,2010,15(4):879-914.

[36]Baker H K,Powell G E.Determinants of Corporate Dividend Policy:A Survey of NYSE Firms[J].Financial Practice and Education,2000(10):29-40.

[37]De Long J B,Shleifer A,Summers L H,Waldmann R J.Positive Feedback Investment Strategies and Destabilizing Rational Speculation[J].The Journal of Finance,1990,45(2):379-395.

[38]Campbell J Y,Ammer J.What Moves the Stock and Bond Markets?A Variance Decomposition for Long-term Asset returns[J].Journal of Finance,1993(48):3-37.

[39]Baker M,Stein J C,Wurgler J.When Does the Market Matter?Stock Prices and the Investment of Equity-Dependent Firms[J].The Quarterly Journal of Economics,2003(3):969-1005.

[40]John K,Williams J.Dividends,Dilution,and Taxes:A Signaling Equilibrium[J].Journal of Finance,1985(4):1053-1070.

[41]Wei S,Zhang C.Why did Individual Stocks More Volatile[J].Journal of Business,2006(79):259-292.

[42]张继勋等.会计和审计中的实验研究方法[M].天津:南开大学出版社,2008.

[43]詹德超,张继勋,张丽霞.下属会计人员能否抑制财务经理盈余偏好之实验与检验[J].现代财经,2012(1):53-62.

[44]Baron R,Kenny D.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic and Statistical Considerations[J].Journal of Personality and Social Psychology,1986(51):1173-1182.

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

今日财富(2019年32期)2019-12-12

股市动态分析(2019年42期)2019-11-13

劳动保护(2019年7期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

股市动态分析(2016年2期)2016-09-27

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01

中小企业管理与科技·下旬刊(2009年8期)2009-12-31

浙江社会科学(2004年2期)2004-04-21