2014年6月维生素及微量元素市场分析

2014-12-20 04:48马桂燕中粮北京饲料科技有限公司

中国畜牧业 2014年15期

文│马桂燕(中粮北京饲料科技有限公司)

环保成本成为维生素生产中的重要组成部分,并推动维生素价格的行情,今年上半年也不例外。

一、维生素市场

6月国内维生素整体需求较5月有所走弱,然而多数品种价格的走高,使得6月饲料中维生素使用成本比年初上涨约20%,这主要是因为6月VA和泛酸钙价格的大幅上涨所导致的。

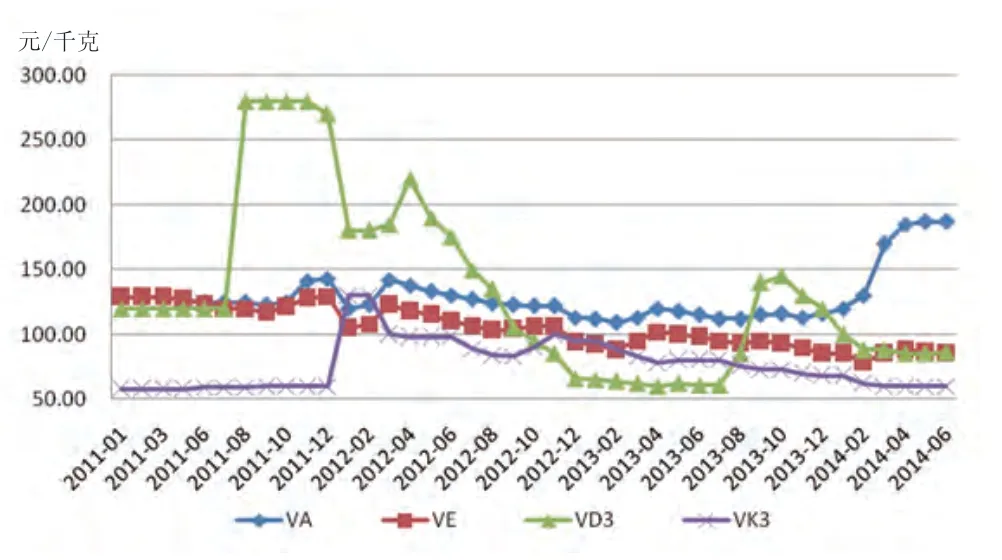

1.脂溶性维生素(图1)。

VA/VE市场:6月,VA、VE在欧美市场价格逐步上涨的带动下,加上国内厂家供应紧张,因此市场关注度明显提高。6月中上旬,国内市场VA价格高点一度达到190~210元/千克;不过月末,国内VA价格高位下挫,多数地区成交价格出现回调,前期货源紧张态势有所缓解,多数业内人士对后期市场价格继续维持强势没有信心。6月末国内VA终端实际成交价集中在175~180元/千克。和VA相比,尽管6月VE价格也主要以强势稳定为主,但和去年同期相比,VE市场价格波幅有限,且低于去年同期水平。截至6月下旬,多数贸易商对VE市场报价主要集中在77~80元/千克,较6月初回落5~8元/千克。

VD3:国内市场。6月国内VD3价格暂稳,市场报价相对宽泛,多数贸易商的报价区间主要集中在85~95元/千克。6月29日,浙江花园生物高科股份有限公司为了实施胆固醇扩产项目,已停止了胆固醇生产,预计到2015年年底恢复生产。花园胆固醇停产将对胆固醇和维生素D3市场产生较大影响,花园已停止胆固醇及维生素D3的报价。预计7月VD3价格将会出现一定程度的上涨,业内应重点关注花园、海盛等生产厂家的出货策略对市场的影响。

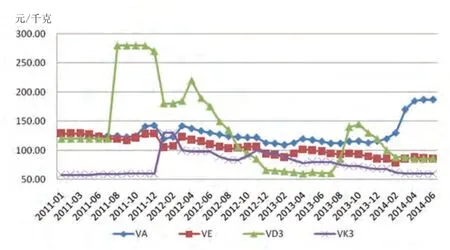

2.B族和水溶性维生素。

基本价格概况:6月国内部分VB族多数产品价格呈现小幅上涨的格局,VB1和VB6上涨明显,而叶酸和价格出现大幅飙升的情形,使得泛酸钙市场关注度较5月有所下降(图2)。

从去年年末开始,国内泛酸钙市场在鑫富、DSM的提价主导下,开始一轮上涨行情,不到1月时间市场价格便翻番。春节过后,国内泛酸钙在出口量逐步增加以及国内货源逐日偏紧的大背景下逐步走高,一季度,部分厂家提价至160~200元/千克,发货仍十分紧张,因此一季度期间市场价格一度跟盘上涨至150~160元/千克。进入二季度,市场关注热度下降,强势行情也随之收敛,也令市场价格由高位回落。但总体来看,今年上半年我国泛酸钙市场价格高点较去年同期整整翻了一倍之多。

从2013年开始,环保问题始终困扰国内叶酸生产,环保成本的增加,产品利润的不断下降,使得自去年12月开始国内叶酸供应减少,价格逐步脱离底部上行。而今年环保影响再度加深,2014年6月,常州武进区和新北区发布消息,要求相关企业加快产业结构调整和关停搬迁进程。由此可见,叶酸价格的逆袭,根源在于利润长期被严重压缩,加上环保要求,市场价格上涨也成为必然。6月10日,牛塘再度宣布提价至360元/千克;圣达报价340元/千克,较前期报价分别上涨80、60元/千克。在厂家大幅提高报价限量出货的策略下,国内叶酸价格6月大幅飙升,多数贸易商的报价在350元/千克,个别高达400元/千克。

另外,随着我国经济的发展,环保重视程度的提升,环保成本成为维生素生产中的重要组成部分,并推动维生素价格的行情,今年上半年也不例外。和叶酸行情类似,6月受环保因素影响致价格上涨的有VB1、VB6等VB族产品。

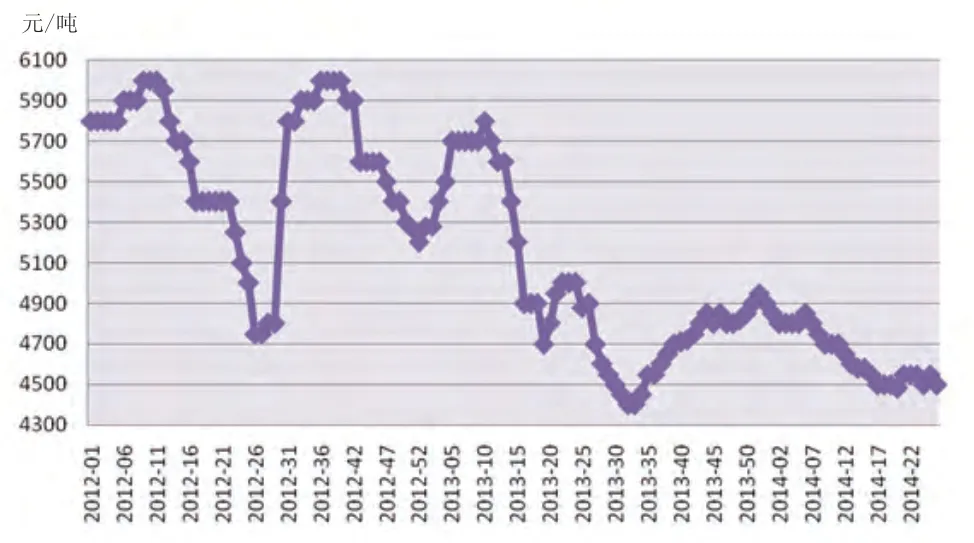

氯化胆碱:6月国氯化胆碱厂家开工率足,加上本月胆碱整体需求不及5月,在严重的供大于求的背景下,国内6月氯化胆碱的市场行情主要以弱势震荡为主。6月,河北沧州货源的出厂价在4500元/吨,山东厂家的出厂价在4550~4600元/吨,江苏厂家出厂价在4550~4600元/吨;中长期氯化胆碱还将以弱势稳定为主(图3)。

3.维生素产品进出口基本概况。据海关最新统计数据显示,2014年5月我国主要维生素(不含胆碱)出口量为1.91万吨,环比减少0.098万吨或减少4.88%;同比增加0.28万吨或增长17.4%。今年1~5月我国累计出口维生素8.96万吨,累计增加1.2万吨或增长16.2%。今年1~5月我国维生素单品种中,除VB1、VB12出口量同比下降外,其他品种均有不同幅度的增长,其中泛酸钙与VB2出口量增长均超过40%,而作为出口的主要品种,VA、VC、VE也出现了一定程度的上涨(表1)。

4.5月欧洲维生素品种行情概况。5月欧洲部分维生素产品的市场价格,详见以下内容:

VA:欧洲市场VA价格高位回落,6月货源紧张态势有所缓解,贸易商报价在31.5~34.5欧元/千克,当地多数终端饲料厂库存充裕,批量采购积极性较差。

VE:6月下旬欧洲VE市场弱势震荡,欧洲市场7/8月进口商报价在8.4~8.70欧元/千克,相比5月初,价格有所走软。

VD3:和国内VD3市场较为类似,欧洲6月VD3市场价格主要以稳定为主,贸易商市场报价主要集中在9.5~10.5欧元/千克。

VB2:6月欧洲市场VB2现货价格小涨,截至6月末,VB2价格主要集中在13.15~13.85欧元/千克,另外,欧洲当地的中国VB2货源报价偏高,详见表2。

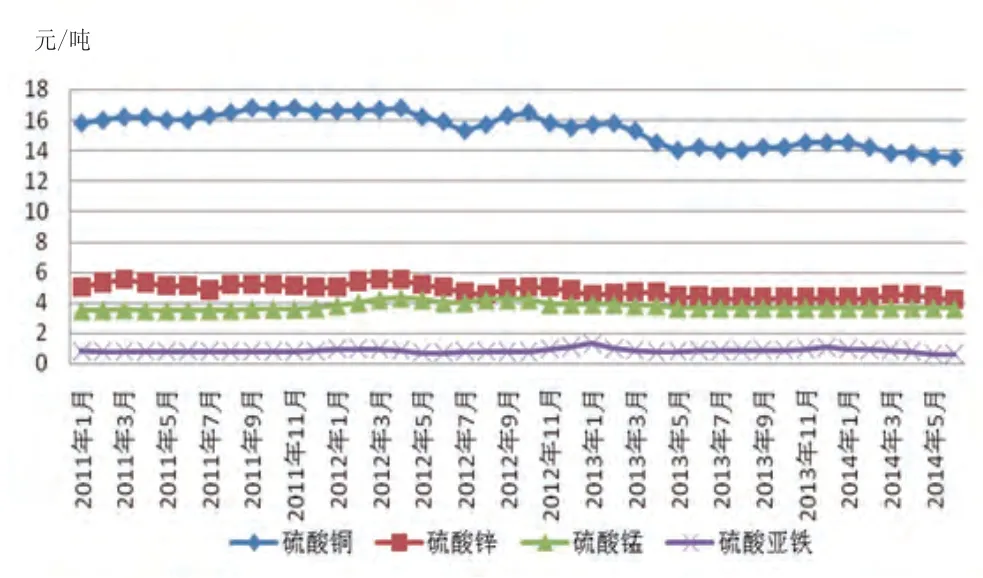

二、矿物质市场

1.行情综述(图4)。6月国内矿物质添加剂价格多数品种基本维持弱势稳定格局,随着多数终端饲料厂库存的消耗,6月国内矿物质整体成交积极性较上月有所增强,另外,6月四川龙蟒亚铁出厂价格和上月相比基本持平,贸易商和多数终端批量采购积极性较强。6月底国内硫酸亚铁的北京到货价在0.65元/千克,较上月均价上调50元/吨,且货源充裕;硫酸铜价格维持弱势,目前北京地区硫酸铜市场均价在13.0~13.5元/千克;主产区湖南地区硫酸锌售价和上月相比略有下滑,北京到厂家主要集中在4.2~4.5元/千克;硫酸锰售价在3.60~3.65元/千克(北京到厂价)。

表1 2014年5月部分维生素出口量统计表 千克

◎图1 2011—2014年国内部分脂溶性维生素月度价格趋势图

◎图2 2011—2014年国内部分B族维生素月度价格趋势图

鉴于7月国内维矿价格均出现一定幅度的回调,7月随着库存的消耗,建议终端或者贸易商可做批量库存,可根据实际的情况做2个月以上的库存。

2.后期预测。当前,国内大部分终端饲料用户的维生素和矿物质库存可用至6月底,5月饲料销量的恢复性增长,加快了库存消耗,在6月中上旬面临集中采购,届时维生素出口的强劲将成为供应主导市场的基础,价格走势借机走强。主要品种VA、泛酸钙、叶酸、VB6等供应可能会继续保持偏紧状态,价格有望维持坚挺。另外,6月,矿物质库存不高的终端也可以逢低做适度采购。

今年1~6月,我国维生素市场行情在主流厂家停产检修、突发性事件影响、出口量同比增长明显,以及部分品种供应形势愈发紧缺等利好消息面因素的主导下逐步回暖;另外,今年我国对环保的重视程度愈发提升,提振了部分维生素B族产品行情的上扬,部分厂家仍处于停产整顿之势,这将对后期市场的供应形势有所影响。通常,国内维生素和矿物质整体需求下半年要好于上半年,尤其是当前多数饲料企业对后期持谨慎乐观态度,业内认为下半年将进入饲料消费高峰期。

据了解,当前国内多数饲料厂的大部分维生素品种库存可用至9月底,7、8月终端用户对市场心理预期信心不足,批量采购意愿不足,随着主要品种泛酸钙、叶酸、VB6等供应可能会继续保持偏紧状态,加上生产厂家也有可能在7、8月选择停产检修,9月需求有望好转,届时集中采购可能会造成价格波动,业内应重点关注。

◎图3 2012—2014年国内氯化胆碱周价格趋势图

◎图4 2011~2014年国内微矿价格趋势图

表2 欧洲部分维生素产品5~6月周价格对比 欧元/千克

猜你喜欢

今日农业(2022年14期)2022-11-10

食品与发酵工业(2022年7期)2022-04-18

化工管理(2021年27期)2021-10-20

当代水产(2020年4期)2020-06-16

当代水产(2020年3期)2020-06-15

财经界·上旬刊(2019年8期)2019-08-30

经营者(2019年11期)2019-07-25

饮食与健康·下旬刊(2019年4期)2019-03-09

股市动态分析(2017年30期)2017-08-24

科技创新与应用(2017年4期)2017-03-27