基于博弈论视角的储蓄率与内需释放研究

2014-12-15 02:46:02王博文

吉林工商学院学报 2014年5期

胡 刚,王博文

(西北农林科技大学 经济管理学院,陕西 杨凌712100)

一、引言

改革开放以来,我国经济持续高速增长,取得了辉煌的成就。我国经济的高速增长一直是建立在投资和出口的基础上,但投资和出口的资金何来?答案是来自于国内的居民储蓄,居民储蓄的急剧增加是支撑我国投资与出口的基础。

储蓄是经济增长的重要源泉。储蓄是资本形成的物质基础,是投资的先导,扩张的资本投资来源于增加的储蓄,因此,储蓄对经济增长具有重要作用。徐诺金(2009)通过对中国等13 个发展中国家1978—2003年的平均储蓄率与平均GDP 增长率之间的相关性分析发现,发展中国家的GDP 增长率与国民储蓄率之间具有较强的正相关关系,相关系数高达0.78。[1]亚洲多数发展中国家的平均储蓄率高达30%—40%,这些国家的平均GDP增长率也都在6%—9%的较高水平;同时,非洲、南美等发展中国家的平均储蓄率为17%—20%,其平均GDP 增长率也有1%—5%。囿于历史因素和我国的国情,高储蓄率一直伴随着我国的现代化、城市化、工业化,储蓄通过转化为投资资本,为我国经济发展提供了巨大的支撑。然而,受金融危机的影响,外部需求急剧下降,投资与出口受到影响。因此,内需释放成为经济的增长点,在国家“扩内需,保增长”的政策影响下,储蓄率这一政策工具便成为理论的焦点。不过,学者们对储蓄率的调整持不同的观点。曼昆(1996)认为储蓄率是稳定状态资本存量的关键决定因素,如果储蓄率高,经济的资本存量大,相应的产出水平则高;如果储蓄率低,经济的资本存量少,相应的产出水平则低,由此可以得到,减少储蓄率的长期后果是较低的资本存量和较低的国民收入。[2]王赢、魏艳涛(2009)认为当前的高储蓄率是有益的,且将继续延续,任何单纯希望降储蓄率的措施是不足取的。[3]也有学者认为高储蓄率的问题如果得不到妥善解决,今后将拖累我国经济的发展,危及金融的稳定。李朝林、沈小桂、汪勇(2010)利用1992—2007年中国政府部门储蓄率、企业部门储蓄率以及居民储蓄率,对中国最终消费率进行多元回归分析得出要促进消费需求增长,就必须降低储蓄率,特别是政府和企业的储蓄率。[4]中国人民银行行长周小川(2009)也表示中国调整的最有利选择是扩大居民消费,直接拉动内需,并降低总储蓄率。[5]可见,我国的高储蓄率是一把双刃剑,给我国带来较高资本存量的同时,也在一定程度上抑制了我国内需。站在释放内需的角度,在不引起通货膨胀等经济问题的情况下,储蓄率在一定程度内的降低,确实能够增加消费,是释放内需的一个重要手段。在我国经济转型阶段,把储蓄率降到一个合理水平,把消费率上升到一个合理水平,对我国经济又好又快发展有着重要意义。因此,研究储蓄率这一政策工具对刺激消费、扩大内需具有重大意义。

本文将以合理程度范围内储蓄率的升降为研究对象,利用博弈论的方法分析研究内需释放。在内需释放原理的基础上,通过一个关于消费与不消费的博弈分析模型,进一步分析储蓄率和内需释放的问题,对经济发达地区和不发达地区提出不同的储蓄率方案。

二、储蓄率和内需释放关系的反思

在我国经济发展过程中,高储蓄率加剧了内需不足,降低储蓄率也确实是一项有效的政策措施。然而,我们应该关注的是,内需是否得到释放,关键在于是否有消费需求,是否能够把储蓄转化为消费。要扩大内需,关键在于消费,而消费又要有足够的消费条件,以及居民足够的消费能力。按此逻辑,消费又与地方的经济实力挂钩,包括政府提供的公共产品、企业的资本投资,都是形成消费的必要条件,同时还有居民收入水平决定的居民消费能力。没有消费条件,储蓄便不能转化为消费,没有消费能力,居民便不会进行消费,因此,储蓄率调整又面临地区选择。同时,高储蓄率给我国经济带来的成就也足够证明高储蓄率是一把双刃剑,许多问题值得反思和探讨。

1.降低储蓄率可能会减少资本存量和国民收入

储蓄率对经济增长具有促进作用,它是稳定状态资本存量的关键决定因素,储蓄率高,经济资本存量大,则产出水平高;储蓄率过低,经济资本存量少,则产出水平低,因此会带来发展支撑不足的问题。高储蓄率伴随我国经济高速发展20 多年,证明其有一定的合理性,表现为两个方面:一方面,高储蓄率意味着有较大的资本存量,那么无论是投资、出口和消费都会有强大的支撑,进而通过乘数作用,起到促进经济发展和提高经济增长率的作用;另一方面,高储蓄率意味着有较充足的储蓄存款,让社会各群体面对未来的不确定性都具备一定的物质承受力,有足够的心理准备,在一定程度上促进社会稳定发展。然而,过高的储蓄率确实也带来了很多问题,其弊端表现在两个方面:一方面,在高储蓄率的背后,意味着我国居民的消费倾向是不断下降的,从而制约了消费,抑制了内需的释放,最终经济增长受到影响。另一方面,过高的储蓄率会带来社会资源的严重浪费。储蓄率过高,就是因为整个可支配收入中消费与储蓄比例失调,消费动力不足而形成,则该消费的资本存量未消费,该投资的资本未投资,造成了资源的浪费,同时,过多的储蓄存款也让银行面临着贷不出去的风险,这是资本资源的闲置与浪费。因此,储蓄率降低与否面临着机会成本的选择。

2.降低储蓄率可能不利于经济不发达地区消费条件的培育和居民消费能力的形成,从而抑制内需释放

我国是一个经济发展水平极度不平衡的国家,发达地区和不发达地区经济差别很大,深圳、上海的一个镇的财政收入可能比西部一个市的还要多,消费需求也是天壤之别。对于经济发达地区,无论是政府提供公共产品的能力,还是企业投资的力度,都足以形成良好的消费条件,同时,居民有足够的消费能力,在一定时期内,消费带来的经济效益可能比储蓄带来的资本存量要多得多。而在经济不发达地区,政府提供公共产品能力不足,缺乏企业资本投资,消费条件低下,甚至连基本的生活需求都是靠定期的市场赶集来满足,根本没有多少消费能力。因此,在利用储蓄率这一政策工具来实现增加消费、释放内需时,并不能只是简单的高低调整,调整的最优选择是扩大居民消费,因此,根据各个地区的经济发展水平,因地制宜,多样性的储蓄率政策的存在,才能保证内需得以释放。

三、储蓄率调整方案:央行与居民的博弈

一般来说,储蓄率的调整必须在不影响经济大势,或者能促进经济增长的基础上进行。本质上,央行作为政府的代表者,储蓄率作为政府宏观调控的一项重要手段,央行必须在考虑银行业利益的同时,遵循国家宏观调控政策,考虑整个国家的经济形势。对央行来说,面对高储蓄率和国家“扩内需,保增长”的政策,储蓄率降低与否,关键在于通过什么形式让居民形成有效的消费,是降低储蓄率让居民直接消费,还是不降低储蓄率让居民进行消费积累后再转化为消费,所以各地区的消费条件、居民的消费能力、经济发展水平便显得非常重要。因此,对于是否降低储蓄率,便不能简单地下结论,而应该因地制宜,综合权衡利弊,再作定论。

从博弈论的角度来看,内需释放涉及到央行和居民两个利益主体的博弈。这一点可从两个方面理解:一是如果央行降低储蓄率,那么居民还会选择储蓄吗?二是如果央行不降低储蓄率,那么居民最终将怎么消费?下文拟通过一个博弈模型来分析内需释放与储蓄率问题。

为了方便,我们对模型作如下假设:

(1)假定在博弈过程中,储蓄率调整不存在有悖于国家宏观经济政策。

(2)假定在博弈过程中,央行与居民都是寻求自身利益最大化的参与人。

(3)国家对储蓄率是权力放开,允许各个地区不同储蓄率政策存在。

(4)假定经济发达地区,无论是政府提供的公共产品,还是企业的资本投资以及其他各种经济形式都很充足,有足够的消费条件,居民也有足够的消费能力;而在经济不发达地区,政府公共产品提供和企业资本投资等都不充足,无法形成一定的消费条件,同时居民收入水平偏低,没有足够的消费能力。

下面,分别对经济发达地区和经济不发达地区展开讨论。

(一)经济发达地区的博弈分析

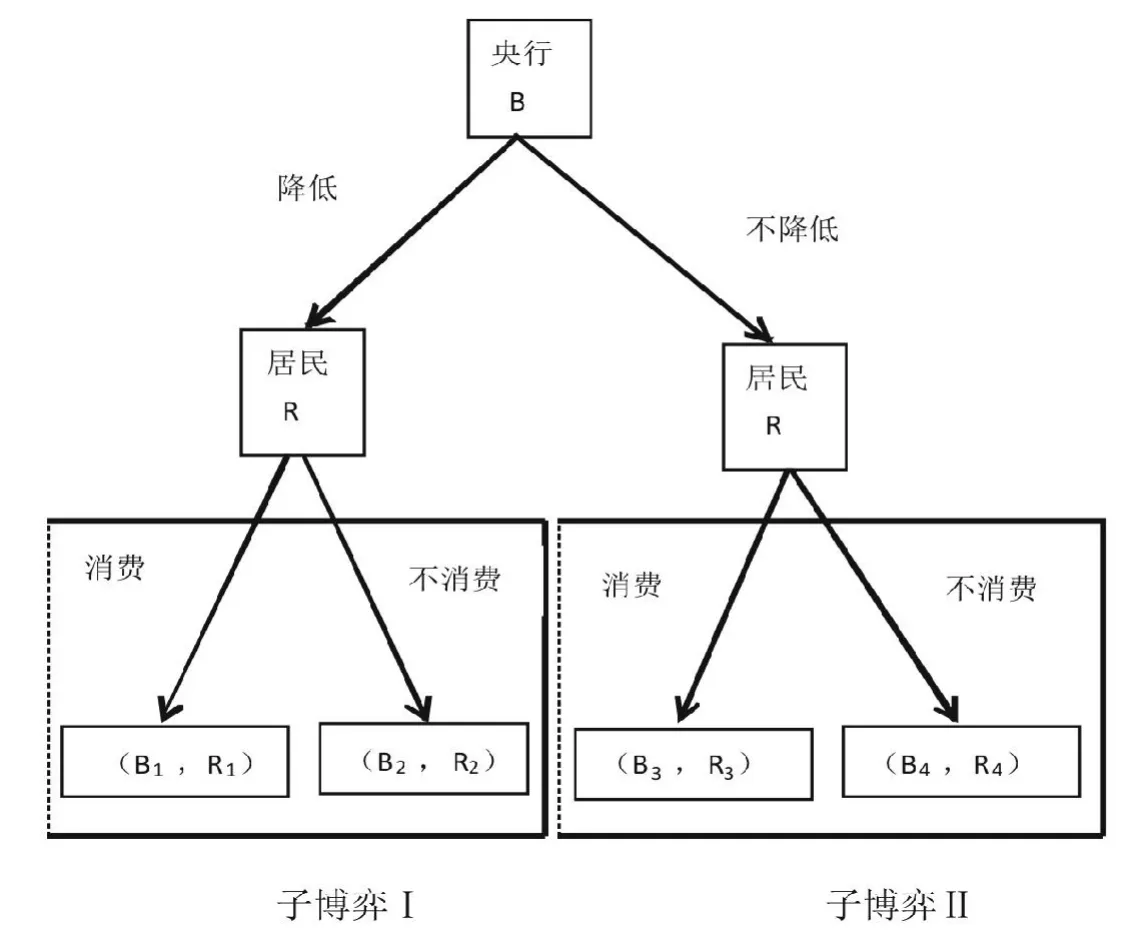

在这个博弈模型中,首先是央行是否降低储蓄率,然后,居民采取相应对策,决定是否消费。并且,一般认为博弈中的每个参与人都能够观测到对方的特征,实施策略和收益函数,所以该博弈是一个完全信息的动态博弈。在该博弈模型里有两个参与人:央行与居民。央行有两个策略选择:(降低,不降低),居民有四个策略选择:({消费,消费}、{消费,不消费}、{不消费,消费}、{不消费,不消费})。该博弈的博弈树如图1 所示。

图1 央行与居民博弈树

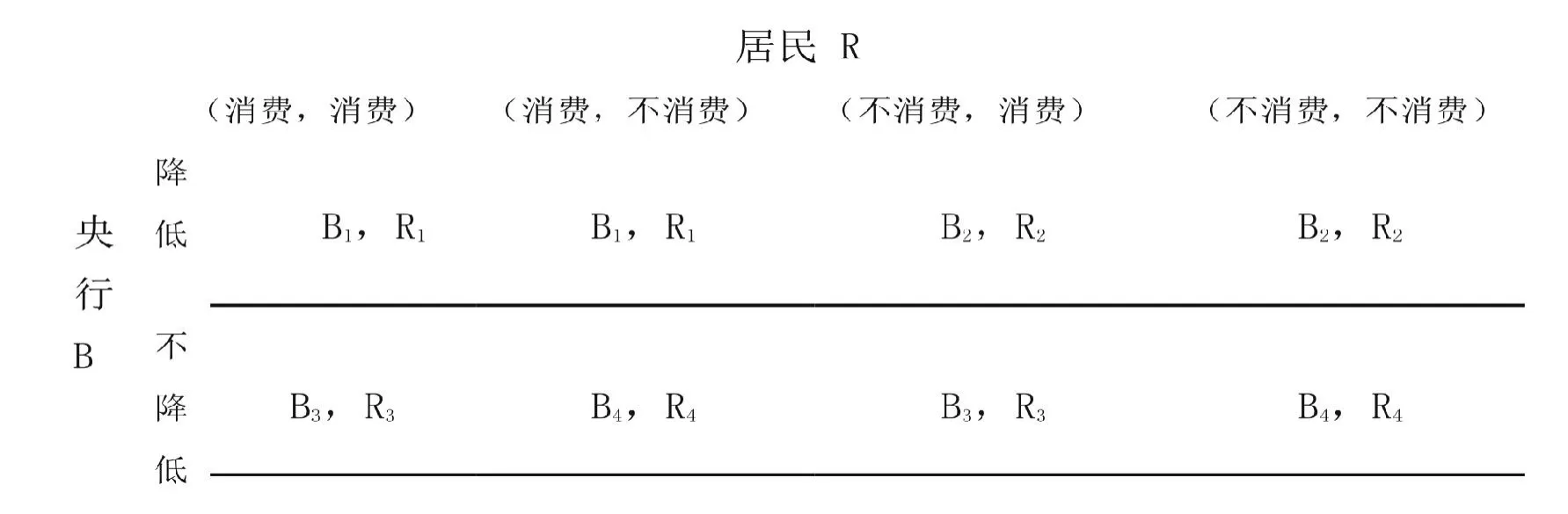

在图1 中,B 代表央行,R 代表居民,虚线方框代表两个子博弈Ⅰ和Ⅱ。对于央行而言,其考虑的银行业利益主要是利息支付的节约量以及贷款利息收入,同时执行国家促消费政策。因此,银行的收益大小顺序是B1>B2>B3>B4。对于居民而言,其主要收益是储蓄的利息积累及消费得到的效益。同时,由于经济发达地区经济实力比较强,政府提供了足够多的公共产品,企业也有足够多的投资,在储蓄率降低的情况下,选择消费能给居民带来更高的效用,因此,居民收益的大小顺序是R4>R3>R1>R2。双方博弈的情况如图2 所示。

图2 央行与居民博弈战略

从战略式中,我们发现这个博弈有两个纯战略纳什均衡,分别是(降低,{消费,消费})、(降低,{消费,不消费}),在每一个纳什均衡里,给定对方的战略选择,自己的战略选择都是最优的,这两个均衡的结果是(降低,消费)。但由于这是一个动态博弈,居民是在观察到央行的行动后才采取行动的,所以上述两个纯战略纳什均衡必须在子博弈Ⅰ和Ⅱ中也构成纳什均衡,才能成为该动态博弈的解。对于战略(降低,{消费,消费}),在子博弈Ⅰ中构成纳什均衡,但在子博弈Ⅱ中不构成纳什均衡,因此不是该动态博弈的解;对于战略(降低,{消费,不消费}),在子博弈Ⅰ和Ⅱ中均构成纳什均衡,因此是该动态博弈的精炼解,均衡结果是(降低,消费)。

从该博弈的精炼解来看,对于经济发达地区,面对高储蓄率,在不影响经济增长趋势的情况下,央行降低储蓄率,此时,由于具有足够的消费条件和消费能力,居民会选择进行消费,使得两者在给定的约束条件下效用最大化。

(二)经济不发达地区的博弈分析

对于经济不发达地区,央行与居民也是一个完全信息动态博弈,其博弈树与经济发达地区的博弈树完全相同。不同的是在博弈矩阵中,博弈参与人选择的策略有所不同,因此,其博弈结果也有所不同。具体分析如下:

对于经济不发达地区来说,由于要进行消费条件的培养和居民消费能力的积累,因此,央行在储蓄率上要有一定的政策倾向,其选择更多的是考虑国家宏观调控政策,其收益主要体现在国家宏观政策执行程度上,因此,银行的收益大小顺序是B4>B3>B2>B1。对于居民而言,其主要收益也是利息收入,不同的是在经济不发达地区,由于经济发展水平有限,无论是政府提供的公共产品,还是企业的资本投资,都不足以形成足够的消费条件,再者收入水平偏低,居民也没有足够的消费能力,最终不会选择消费,因此,央行代表国家应该对经济不发达地区居民的储蓄率水平有一定的政策优惠偏向,让居民逐步形成消费能力。因此,居民收益大小顺序是R4>R2>R3>R1。

同样的,从图2 的战略式中,我们发现这个博弈有两个纯战略纳什均衡,分别是(不降低,{消费,不消费})、(不降低,{不消费,不消费}),在每一个纳什均衡里,给定对方的战略选择,自己的战略选择都是最优的,这两个均衡的结果是(不降低,不消费)。但由于这是一个动态博弈,居民是在观察到央行的行动后才采取行动的,所以上述两个纯战略纳什均衡必须在子博弈Ⅰ和Ⅱ中也构成纳什均衡,才能成为该动态博弈的解。对于战略(不降低,{消费,不消费}),在子博弈Ⅱ中构成纳什均衡,但在子博弈Ⅰ中不构成纳什均衡,因此不是该动态博弈的解;对于战略(不降低,{不消费,不消费}),在子博弈Ⅰ和Ⅱ中均构成纳什均衡,因此是该动态博弈的精炼解,均衡结果是(不降低,不消费)。

同样从上述博弈的精炼解来看,对于经济不发达地区,由于没有足够的消费条件,也没有消费能力,居民不会选择消费,此时对内需释放并没有多大作用。所以,从政策角度考虑,央行应该不着急降低储蓄率,这样有利于居民积累消费,最终转化为消费,将能更大程度释放内需。

四、结论

高储蓄率意味着较高的资本存量和较高的国民收入,是经济增长的重要支撑,然而,高储蓄率确实也抑制了消费,限制了内需释放。面对国家的“扩内需,保增长”政策,储蓄率无疑成为一个突破口,央行作为国家政府的代表,必须作出消费效用最大化的决策。释放内需,储蓄率降与不降,关键在于消费,在于能否创造消费效用最大化。因此,储蓄率降与不降,并不能简单下结论,应该用消费这一标准来评判,应该综合权衡利弊,再下定论。

从上述博弈的分析来看,想在经济发展程度不同的地区采用单一的储蓄率模式实现扩内需,保增长,那是一种不可能实现的理想状态。因此,必须针对经济发达地区和经济不发达地区的具体情况,因地制宜,实施不同的策略,方可实现消费效用最大化,最终才能扩内需,保增长。具体的,对于经济发达地区,由于经济发展水平高,无论是政府提供的公共产品,还是企业资本投资等都创造并确保足够的消费条件。同时,经济发达地区居民收入水平高,有足够的消费能力,因此,这样的环境中把储蓄率降到一个合理水平,能实现消费效用最大化,最终释放内需。而对于经济不发达地区,由于经济发展水平有限,无论是政府提供的公共产品,还是企业的资本投资水平都没有形成足够的消费条件,再者,居民收入水平偏低,没有足够的消费能力,因此,在这样的环境中不应该“一刀切”降低储蓄率,这样不利于居民积累消费。

一定范围内的高储蓄率能够让居民获得更多储蓄,随着储蓄的增加,逐渐增强消费信心,形成足够的消费能力,最终储蓄转化为消费,将会最大限度地释放内需。

综上所述,本文提出如下储蓄率方案:对于经济发达地区,在不影响经济增长情况下,一定范围内降低居民储蓄率,从而增加消费;对于经济不发达地区,应该在一定时期内,至少不降低居民储蓄率,进行消费积累。

[1]徐诺金.怎样看待我国的高储蓄率[J].南方金融,2009,(6):37-40.

[2]N·格里高利·曼昆.宏观经济学第五版[M].张帆,梁晓钟,译.北京:中国人民大学出版社,1996:172-188.

[3]王赢,魏艳涛.对储蓄率调节的再思考[J].现代商业,2009,(18):22.

[4]李朝林,沈小桂,汪勇.扩大消费的关键在于降低政府和企业法人储蓄[J].经济研究导刊,2010,(4):1-2.

[5]周小川.中国的最优选择是扩大居民消费[N].上海金融报,2009-07-07(A03).

猜你喜欢

山西财税(2023年8期)2023-12-28 08:05:24

锦绣·中旬刊(2021年3期)2021-07-14 22:43:08

锦绣·中旬刊(2021年8期)2021-03-15 07:43:30

商(2016年7期)2016-04-20 01:02:17

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

考试周刊(2014年101期)2014-04-29 10:18:42

北方经济(2012年7期)2012-04-29 20:16:31

首都经济贸易大学学报(2012年2期)2012-03-25 11:37:39

当代体育·扣篮(2010年13期)2010-07-12 08:29:50